世界の医療用コンポーネント製造市場(2024年~2032年):プロセス別、サービス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

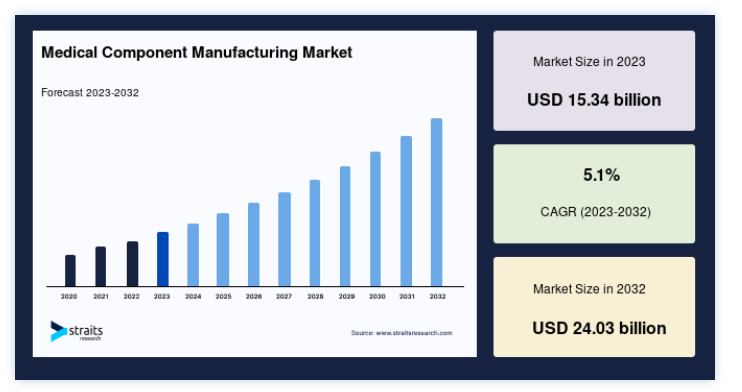

世界の医療用コンポーネント製造市場規模は、2023年には153.4億米ドルと評価された。2032年には240.3億米ドルに達すると予測されており、予測期間(2024年~2032年)にCAGR 5.1%で成長すると見込まれています。慢性疾患の増加、人口の高齢化、医療サービスに対するニーズの高まりが、幅広い医療機器の需要を牽引し、医療用部品製造市場を後押ししています。

さらに、患者一人ひとりのニーズに合わせた医療を行う個別化医療のトレンドは、カスタマイズされた医療部品を必要とし、専門的な製造サービスへの需要を高めている。

医療用コンポーネント製造は、モニタリング、治療、診断のための医療機器、器具、インプラントで利用される医療部品の製造に関わる。 同市場は、外科用機器・技術、整形外科、心臓血管系機器、診断機器、歯科用機器・技術、糖尿病機器、3Dイメージング、品質システム、測定・検査、レーザー、組立など、幅広い分野に及んでいる。

ハイライト

プラスチック射出成形は、プロセスセグメントを支配している。

北米が世界市場で最も大きなシェアを占める

医療用コンポーネント製造市場の成長要因

医療機器需要の増加

医療機器分野は急成長し、2030年には7,950億米ドルに達する。 生活習慣病やトラッカーなどのスマート機器が医療機器需要を高める。 医療機器ユーザーは医療部品メーカーの需要を高めるだろう。 これは、リアルタイムでの患者データ分析を可能にする技術開発のためである。 例えば、AliveCor社は心拍数をモニターする医療用バンドを発表した。 このガジェットは心拍数と脳卒中を追跡し、スマートアプリに接続された医療用ブレスレットで心臓の問題を検出する。 ブレスレットはセンサーから心電図/心電図を医師に送信する。 同様に、ポータブル・メディカル・テクノロジー社はEU認可のアプリを開発した。 このソフトウェアは、医師が肺、大腸、乳房、腸の間質性腫瘍の治療方法を決定するのに役立つ。

さらに、医療機器との連携により、医療用コンポーネントの売上は確実に増加する。 例えば、IBMワトソンヘルスとシーメンス・ヘルスィニアースは、価値ベースの病院と地域医療管理を提供した。 新しいベンチャーは、クリニカル・ソリューション、イメージング、医療技術データ事業の確立を支援するかもしれない。 医療用コンポーネント製造は上昇するはず 前述の要因が医療用コンポーネント製造セクターの成長を促進すると予測される。

老人人口の増加

出生率の低下と平均寿命の伸びにより、世界の高齢化社会は大きく変化している。 寿命が延びる傾向にあるため、高齢者や老人人口の割合が高くなっている。 老年人口は今後30年間で100%増加し、2050年には150万人に達すると予測されている。 高齢化社会は、若い人口層とは対照的に、より大きな医療需要を示すため、医療機器需要に拍車をかけ、医療部品生産に有利な結果をもたらすと予想されている。

さらに、米国は医療機器の巨大市場であり、高齢者人口の増加を経験している。 米国国勢調査局の推計によると、高齢者人口は2060年までに9,500万人に増加すると予想されている。 高齢者人口の増加は、当面の医療機器需要を牽引すると予想される。

市場抑制要因

3Dプリントに関連する高い材料費

3Dプリント用の材料、特に粉末金属はかなり高価な場合がある。 使用する材料のばらつきにより、価格が10倍から100倍になることもあります。 印刷には、サイズ、形状、純度が不可欠であり、最終製品の価格設定に影響を与える可能性がある。 SRのデータによると、3Dプリントされたステンレスの価格は1平方センチメートルあたり8.00米ドルである。 従来の生産で使用されるステンレス鋼はかなり高価である。

さらに、市場分析によると、3Dプリンティングは品質、マルチマテリアル・プリンティング、材料価格、サイズ、拡張性の問題に直面している。 これらの課題に対処するため、技術と材料科学が進歩するにつれて、3Dプリンティングはより多くの医療用途に採用されるであろう。 SRの調査によると、積層造形プロセスでは、横1インチに何時間もかかる。 実用的なプロトタイプは可能であるが、広範囲な生産は不可能である。 上記の要因は、医療用部品の生産拡大を抑制する可能性がある。

医療用コンポーネント製造市場の機会

技術的進歩

医療機器における規制と技術の進歩は進行中である。 メーカー各社は、包括的なデータ管理アプローチを活用してデータを把握し、コンプライアンスを維持する必要がある。 サプライチェーンの自動化とデータ主導の意思決定は生産性を向上させ、新製品開発には継続的なイノベーションが求められる。 市場シェアを獲得するために、メーカーは生産プロセスを改善するかもしれない。 これにより、市場成長の新たな機会が生まれる可能性がある。

さらに、ある業界研究は、中国とインドにおける業界プロバイダーにとっていくつかの機会があることを示している。 普及率は低いものの、人口が多いため医療機器の市場開拓の可能性は大きい。 これらの政権は、医療インフラや農村部の医療施設を重視することで、公的医療を強化してきた。 規制当局の承認を必要とせず、インド政府はこの分野へのすべての外国直接投資(FDI)を自動的に100%受け入れている。

地域別インサイト

地域別に見ると、医療用コンポーネント製造の世界市場シェアは北米、欧州、アジア太平洋に二分される。

北米が世界市場を支配

北米は最も重要な 世界市場の株主であり、予測期間中のCAGRは4.9%と推定される。 医療用コンポーネント製造の北米市場は、医療への投資の高まりと医療製品への需要の急増により成長が見込まれている。 この傾向は米国、カナダ、メキシコで顕著である。 人口の高齢化と平均寿命の延長は、医療機器と関連製品の市場を牽引すると予想される。 また、北米市場では、米国が2020年に85.0%以上のシェアを占め、収益のトップとなっている。

さらに、北米は、より大きなサイズ、強化された機能、さまざまな材料とのより高い互換性を提供する3Dプリンターへのニーズの高まりによって、3Dプリンティング市場で最も高い成長率を経験すると推定されている。 3D医療印刷技術は、まもなく多くの機会を提供すると予想される。 米国の研究病院や大学は、さまざまな分野で新たな機会を調査するための共同作業に取り組む可能性がある。 これには、脊椎手術、腫瘍摘出、頭蓋顔面手術のための革新的なアプリケーションの開発、手術計画のための3Dプリンティング技術の使用、生きた細胞やバイオマテリアルの作成などが含まれる。

欧州では、ドイツの医療および関連製品市場は成長が見込まれており、輸出がこの傾向を促進する重要な要因となっている。 市場調査によると、同国の医療機器産業は現在欧州最大で、世界でも3位にランクされている。 2020年の医療機器輸出市場は、欧州諸国が41%と最大のシェアを占めている。 同国では被保険者の割合が高いにもかかわらず医療費が増加しており、医療機器へのニーズが高まっている。 この予測は、医療部品メーカーに潜在的な利益があることを示している。 加えて、ドイツの医療機器産業は主に中小企業で構成されており、その収益の大部分は輸出によるものである。 2020年現在、ドイツの医療機器産業は1,200以上のメーカーで構成されている。

アジア太平洋地域 急成長する地域

アジア太平洋地域は、予測期間中に大幅な成長が見込まれる。 この地域は世界の総人口の60%を占めている。 医療用コンポーネント製造市場は、民間医療セクターの拡大、所得水準の上昇、医療機器企業に対する政府の優遇措置などの要因により、この地域における医療機器需要の増加予測から恩恵を受けると予測されている。 日本など特定の国では高齢化が進んでおり、これが同地域の医療用コンポーネント製造業界の主な原動力となっている。 中小規模の製造業者が多数存在するため、この地域は著名な医療部品プロバイダーとしての地位を確立している。 市場調査によると、オリンパス、テルモ、HOYA、ソニックヘルスケア、ニプロ、島津製作所などが医療機器メーカーの上位に名を連ねている。 アジア太平洋地域は、中国、日本、韓国などの主要製品メーカーが支配的である。

セグメント別分析

世界の医療用コンポーネント製造市場は、プロセス別、サービス別、用途別にセグメント化されている。

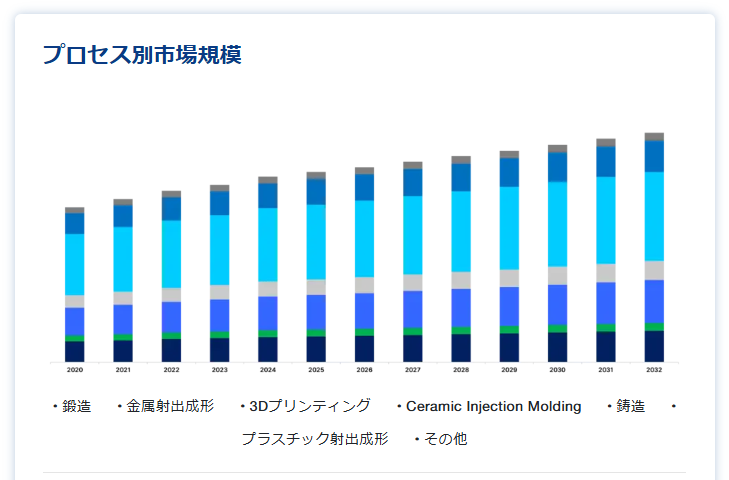

プロセス別

この市場では、プラスチック射出成形が工程別の主要セグメントである。 この方法は、複雑で精密な医療用部品を大規模に生産する際の汎用性、効率性、費用対効果により、非常に好まれている。 プラスチック射出成形は、シンプルな部品から複雑なアセンブリまで、幅広い医療機器を安定した品質と材料の無駄を最小限に抑えて製造するのに理想的です。 短時間で大量の部品を生産できるため、医療分野の厳しい要求に応える上で非常に貴重な存在です。 さらに、生体適合性プラスチックと精密成形技術の進歩により、医療機器用の重要な部品の生産における用途が拡大し、市場での優位性をさらに確固たるものにしている。

サービス別

デバイス開発・製造サービスは、世界市場のサービス別市場をリードしている。 このセグメントには、医療機器の設計、開発、製造のエンドツーエンドのプロセスが含まれ、革新的な医療技術を市場に投入するために不可欠である。 これらのサービスを専門とする企業は、概念設計を規制基準を満たす機能的な医療機器に変換するために必要な専門知識とインフラを提供する。 医療イノベーションの急速なペースと信頼性の高い生産能力の必要性により、包括的な開発・製造ソリューションの需要が急増している。 これらのサービスは新興企業にも既存企業にも不可欠であり、製造の複雑さを処理するエキスパートに頼る一方でイノベーションに集中することを可能にし、それによってこのセグメントは優位性を持つ。

アプリケーション別

心血管アプリケーションは、医療用コンポーネント製造市場における支配的なセグメントである。 このセグメントの優位性は、世界的な心血管疾患の有病率の高さと、診断、治療、外科手術に使用される高度な医療部品への継続的な需要によってもたらされている。 ステント、 カテーテル、心臓弁などの部品は、患者の安全に不可欠な厳しい品質・性能基準を満たすために精密な製造工程を必要とします。 低侵襲性心血管系デバイスの革新と、効率的で信頼性の高い治療オプションに対するニーズの高まりが、このセグメントの需要を後押ししている。 その結果、心血管用途分野は大きな注目と投資を集め、医療用部品市場における優位性を強調している。

医療用コンポーネント製造市場のセグメンテーション

プロセス別(2020年~2032年)

鍛造

金属射出成形

3Dプリンティング

セラミック射出成形

インベストメント鋳造

プラスチック射出成形

その他

サービス別(2020年~2032年)

デバイス開発・製造サービス

品質管理サービス

最終製品組立サービス

アプリケーション別 (2020-2032)

腹腔鏡検査

肺

泌尿器科・婦人科

循環器

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療用コンポーネント製造市場規模分析

9. 北米の医療用コンポーネント製造市場分析

10. ヨーロッパの医療用コンポーネント製造市場分析

11. APACの医療用コンポーネント製造市場分析

12. 中東・アフリカの医療用コンポーネント製造市場分析

13. ラタムの医療用コンポーネント製造市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***