医療用銅チューブの市場規模予測:製品別、エンドユーザー別、地域別分析(2024年~2034年)

| 本レポートは、世界市場の動向および各地域の市場分析を行い、製品タイプやエンドユーザー別の詳細な情報を提供しています。以下に、各セクションの主な内容を要約いたします。 要旨セクションでは、世界市場の展望、需要および供給サイドの動向、技術の進展について概観し、分析と提言を行っています。市場概要では、対象とする市場の範囲や定義を明確にし、カバレッジと分類を示しています。 市場の背景セクションでは、市場ダイナミクスを解析し、促進要因や阻害要因、機会、トレンドを整理しています。また、異なるシナリオに基づく需要の予測も行い、機会マップや製品ライフサイクル、サプライチェーンの分析を通じて市場の全体像を提供しています。特にサプライチェーン分析では、主要な参加者や役割、付加価値の創出について詳述しています。 世界市場の分析では、過去の市場規模や将来の予測を製品タイプ別、エンドユーザー別、地域別に行っています。具体的には、各製品タイプ(チューブ、継手、ブラケットなど)や、病院、老人ホーム、外来手術センターなどのエンドユーザー市場に関する詳細なデータが提供されています。また、地域別の市場規模や魅力度分析も行い、北米、ラテンアメリカ、西ヨーロッパなどの市場動向を明示しています。 各地域の市場分析では、国別の市場規模金額や数量の推移、予測が示されています。北米市場やラテンアメリカ市場では、主要国(米国、カナダ、ブラジル、メキシコなど)のデータが詳しく分析され、それぞれの市場の魅力度も評価されています。 競合分析セクションでは、主要企業の市場シェアや戦略について詳述し、競争環境を理解するための情報を提供しています。これにより、各企業の製品ポートフォリオや市場セグメントにおける収益性を明らかにしています。 最後に、調査方法や前提条件、略語に関する情報が掲載され、レポート全体の信頼性と透明性を確保しています。このように、本レポートは市場に関する包括的な情報を提供し、ビジネス戦略の策定に役立つ資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の医療用銅チューブ市場の成長を促す主要なダイナミクスとは?

市場収益の成長は、癌、心血管疾患、呼吸器疾患などの慢性疾患の有病率の増加によっても牽引されています。 多くの病気では、頻繁な治療や処置が必要とされる。 これは同時にカテーテルや内視鏡のような医療器具の需要を増やし、銅チューブの必要性を高めています。 さらに医療用銅管の需要は、世界的な医療インフラの拡大にも後押しされています。 政府や民間の医療機関は、医療サービスの需要増に対応するため、病院や診療所の建設に多額の投資をしています。 その結果、銅管のような医療用品の必要性が高まっているのです。

医療用銅管はヘルスケア・セクターの低侵襲手術機器活用で大幅な成長へ。

医療用銅管の市場予測は、低侵襲手術装置の利用拡大が後押しし、ヘルスケア・セクターの発展における重要な役割を強調し、大幅な成長を示しています。 このため様々な病院や専門クリニックの間で医療用ガスの需要が高まっています。 加えて、高齢化や手術に伴うさまざまな健康問題から、医療用銅管のニーズが高まっています。 世界的に手術件数が急増しているため、医療用ガスへのニーズが高まっており、これが医療用銅チューブ市場の拡大に拍車をかけると予想されます。

医療施設における銅管の台頭は、進歩と環境にやさしい実践への二重のコミットメントを示すものです。

医療用銅チューブ市場の動向は、最先端の滅菌方法への嗜好の高まりと、環境にやさしい素材への顕著な移行を示 しています。 このような転換は、業界が進歩と環境への責任に献身的であることの証しです。 抗菌性が認められている銅管の需要は増加の一途をたどっており、医療施設は患者の安全性を確保するため、こ の技術を採用しています。 同時にこの業界では、持続可能な方法を採用する動きが顕著になってきています。 これは、イノベーションとエコロジー意識の両方に重点を置いたヘルスケアソリューションの推進に向けた集団的コミットメントを示すものである。

医療用銅チューブ産業の発展にどのような要因が課題をもたらすか?

医療機関は銅チューブの相対コストに苦慮

コスト面が大きな障害となっている。 銅はプラスチックやステンレスのような代替品に比べ、比較的高価な素材です。 このコスト面は、医療機関、特に厳しい予算で運営されている医療機関にとっては、購入の意思決定に 影響を与えます。 銅管の利点と、それに伴うコストとのバランスをとることは、医療機器の調達や使用という広い意味での重要な検討事項となります。 世界市場の銅価格の変動は、銅チューブのコスト全体にも直接影響します。

コスト重視のヘルスケア選択において、プラスチック・チューブは医療用銅チューブに匹敵する。

代用品、特にプラスチック・チューブが手に入るようになったことが、医療用銅チューブ市場が直面する課題をさらに大きくしています。 特定の状況下では、医療関係者は銅よりプラスチックのチューブを選ぶかもしれません。 このようなプラスチックの代用品への嗜好は、銅チューブの市場シェアに影響を与える可能性があり、 特に費用対効果や適応性が銅のユニークな特性よりも優先されるような用途ではなおさらです。

国別インサイト

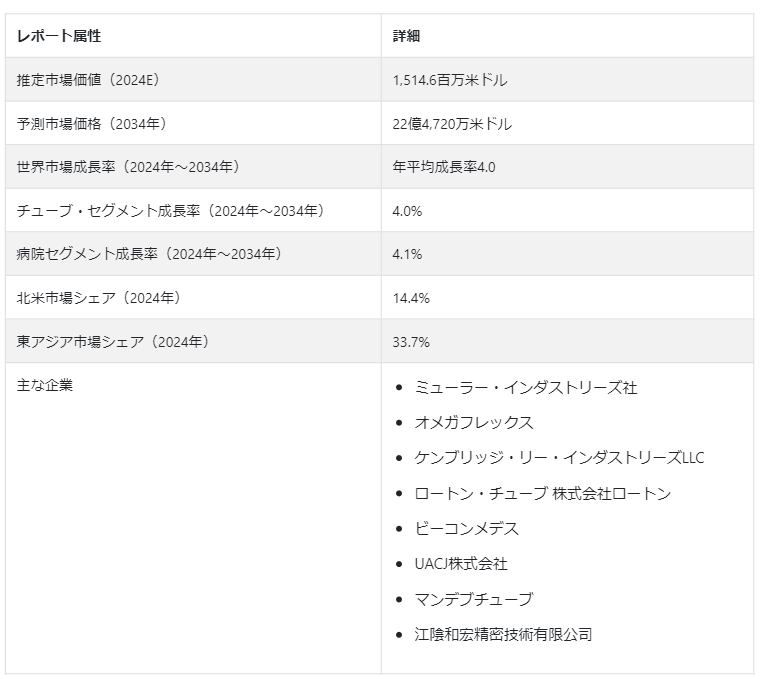

東アジアの医療用銅管市場は、2034 年まで安定した年平均成長率 4.9%を予測し、有望な成長に向けて準備中です。 高齢化が進み、よりよい医療への需要が高まっていることから、この地域の医療用銅管市場は、予測期 間中に大きく拡大すると予想されています。 医療用銅管の需要は、この地域の配管や医療用ガス・システムの需要増に牽引されています。 この地域では、中国が医療用銅管業界をリードし、2024 年には67.9%という大きな地域シェアを占めます。

北米の医療用銅管市場は、2034 年まで年平均成長率 3.3%を目指し、平均的な発展を遂げようとしています。 この背景には、医療費の上昇と最先端医療技術の利用拡大がある。 医療インフラが整備され、払い戻し規則が手厚く、医療費も高いことから、米国が市場拡大をリードしてい くと思われます。 2024 年、米国は医療用銅管業界のキー・プレイヤーとして脚光を浴び、81.5%の地域市場シェアを誇ると推定されます。

世界の医療用銅チューブ産業で中国が優位に立つ要因は何か?

広範な資源と高度なインフラが中国の銅チューブ支配を後押し。

中国の広範な銅資源と先進的なインフラは、競争力のある価格での大量生産に貢献しています。 この国は広く操業しており、サプライチェーンも確立しているため、効率的な世界的流通が可能です。 競争力は、研究開発への支出と有利な政府政策によってさらに強化されている。

際基準を満たしながらコスト面でも有利な中国は、医療用銅管市場において重要な位置を占めています。 そのため、高品質のものを安く手に入れたいと考える世界中の多くの消費者にとって、中国は最重要な選択肢となっています。 中国は医療分野で大きな成長を遂げ、医療用ガス供給や診断機器などの用途で銅管の需要を高めています。 中国は医療技術の進歩に熱心で、品質基準も厳しく、医療業界の要求と一致しています。

米国が医療用銅管プロバイダーにとって活況の市場である要因とは?

患者の安全に対する米国の取り組みが、高品質の医療用銅管の需要を後押し。

米国は先進的な医療インフラを誇り、高品質の医療用銅管の需要を牽引しています。 加えて健康や安全に関する規制が厳しいため、信頼できる素材が必要とされ、市場の拡大をさらに推し進め ています。 FDA の医療用銅管に対する規制は、医療用銅管市場に重要な保証をもたらします。 FDA は純度要件や素材テスト・プロトコルのような厳格な基準を設けることで、より安全で質の高い環境を 育んでいます。 これは患者の安全性を高め、市場の信頼性を積極的に形成している。

この国はまた、医療機器の技術的進歩も絶え間なく続いています。 そのため銅管の採用が急増しています。 さらに高齢化社会の進展が医療処置の増加につながり、銅管への需要に拍車をかけています。 今後も拡大が予想され、これらの要因を総合すると、米国は医療用銅管業界において、急成長を遂げ ているトップ企業であるといえるでしょう。

カテゴリー別洞察

2024 年には、チューブ部門が最前線に立ち、98.4% の市場シェアを占めると予測されています。 一方、病院部門は医療用銅管業界では優位を主張し、2024 年には83.1%の市場シェアを占めると予想されています。

医療業界で銅チューブが好まれる背景にはどのような要因があるのでしょうか?

導電性、耐久性、抗菌性を独自にブレンドした銅はチューブで際立つ。

チューブ部門は 2034 年までに医療用銅チューブ市場シェアの 98.2%を占めると予測されています。 医療用銅チューブの採用は 2034 年まで年平均成長率 4.0%で急増すると予測されています。 医療用銅チューブは、そのユニークな品質のブレンドから好まれています。 その卓越した伝導性により、医療処置中の効率的な熱伝達が可能になります。 これは、機器の機能を最適に維持するために極めて重要です。 銅の耐食性は劣化を防ぎ、長期的な耐久性を促進します。 さらに銅の抗菌特性は、医療現場で不可欠な感染防止に貢献します。 この導電性、耐食性、抗菌性の組み合わせにより、銅チューブは医療分野での最良の選択となるのです。

病院での医療用銅チューブの急速な普及には何が貢献しているのでしょうか?

病院における中断のない医療ガス供給のトップ選択肢として銅チューブが登場。

病院分野は 2034 年までに83.9%の医療用銅管市場シェアを握ると思われます。 病院での医療用銅管の採用は、2034 年までCAGR4.1%で上昇すると予想されています。 銅管は旧来のシステムよりも利点があるため、病院での薬用ガス供給にはこの方法が好まれています。 継続的なガス供給のために、銅管製品は ICU、CCU、OT などの重症患者にとても役立ちます。 病院では患者の安全が最優先されるため、銅管が最適な選択肢となるのです。 健康的な環境は、微生物を抑制し、感染のリスクを下げる銅管によって促進されます。 また、その信頼性とメンテナンスの簡便さは、病院の厳しい要件にも適合しています。

競争環境

常に進化し続ける医療用銅管市場において、各社は競争優位に立つためにさまざまなテクニックを駆使しています。 製品の品質と性能を向上させるため、多くの企業は技術革新に力を入れ、常に最先端技術を取り入れています。 コスト・リーダーシップを重視する企業もあれば、品質を犠牲にすることなく手頃な価格を実現するために生産工程を最適化する企業もある。 幅広い供給と迅速な配送を確保するため、マーケットリーダーはしばしば強力な流通網を構築している。 医療従事者の要求を理解し、その要求を満たす商品を設計し、一流のアフターサービスを提供することは、すべて顧客中心の方法の構成要素である。 市場でのプレゼンスは、サプライヤーや医療施設といった重要なプレーヤーとのジョイント・ベンチャーによって強化される。

2023年1月、ロートン・チューブはドバイのコンベンション・エキシビション・センターで開催された “The Arab Health Exhibition & Congress “に参加し、100%リサイクル可能な医療グレードの銅管を展示しました。

2023 年 2 月、グジャラート州政府とマレーシアの銅管メーカー、メットチューブ・カッパー・インディアのインド支社が製造施設設立契約を締結。

2023年3月、ヴィーランド社は再生銅のみで構成された銅管、キュプロライフを発表。 ヴィーランド・グループはケンタッキー州シェルビービルに銅のリサイクル施設を建設するための投資を行っており、現在もこの産業の成長を積極的に推進している。

医療用銅チューブ市場のセグメント分析

製品別

チューブ

フィッティング

ブラケット

エンドユーザー別

病院

介護施設

外来外科センター

専門クリニック

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の医療用銅管市場の価値は?

2019年の世界の医療用銅管市場は12億4650万米ドルでした。

医療用銅管市場の規模は?

医療用銅チューブ市場は 2024 年には 15 億 1460 万米ドルになると思われます。

医療用銅管の 10 年間の需要予測は?

医療用銅チューブ市場は 2034 年末までに 22 億 4720 万米ドルの市場規模に達すると予測されています。

医療用銅チューブの採用成長予測は?

医療用銅チューブの採用は 2034 年まで CAGR4.0% で伸びると予測されています。

北米の医療用銅チューブ市場はどれくらいのペースで成長すると予測されていますか?

北米の医療用銅管市場は 2034 年まで 3.3%の CAGR を記録すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(メーター)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(US$ Mn)・数量(メーター)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年:製品タイプ別

5.1. イントロダクション/主な調査結果

5.2. 2019年から2023年までの製品タイプ別過去市場規模金額(US$ Mn)と数量(メートル)分析

5.3. 製品タイプ別の現在および将来市場規模金額(US$ Mn)&数量(メーター)分析と予測、2024年~2034年

5.3.1. チューブタイプ

5.3.1.1. Lタイプ

5.3.1.2. Kタイプ

5.3.2. 継手

5.3.2.1. エルボ

5.3.2.2. カプラ

5.3.2.3. ティー

5.3.2.4. クロス

5.3.2.5. エンド

5.3.3. ブラケット

5.3.3.1. マンセンリング

5.3.3.2. ドロップロッド

5.3.3.3. バックプレート

5.3.3.4. サドル

5.4. 製品タイプ別前年比成長トレンド分析(2019年~2023年

5.5. 製品タイプ別絶対額機会分析、2024~2034年

6. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(メートル)分析、2019年~2023年

6.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)&数量(メーター)分析と予測、2024年~2034年

6.3.1. 病院

6.3.2. 老人ホーム

6.3.3. 外来手術センター 専門クリニック

6.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、地域別

7.1. はじめに

7.2. 2019年から2023年までの地域別過去市場規模金額(US$ Mn)と数量(メートル)分析

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(メーター)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(Meter)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(メートル)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品タイプ別

8.2.3. エンドユーザー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. エンドユーザー別

8.4. キーポイント

9. ラテンアメリカ市場分析 2019〜2023年および予測 2024〜2034年:国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(Meter)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(メーター)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品タイプ別

9.2.3. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. エンドユーザー別

9.4. キーポイント

10. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(メートル)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(メーター)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品タイプ別

10.2.3. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. エンドユーザー別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(メートル)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(メーター)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品タイプ別

11.2.3. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. エンドユーザー別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)&数量(メートル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(メーター)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品タイプ別

12.2.3. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. エンドユーザー別

12.4. キーポイント

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(Meter)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(メーター)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. エンドユーザー別

13.4. キーポイント

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(Meter)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(メーター)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品タイプ別

14.2.3. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. エンドユーザー別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品タイプ別

15.1.2.2. エンドユーザー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品タイプ別

15.2.2.2. エンドユーザー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品タイプ別

15.3.2.2. エンドユーザー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品タイプ別

15.4.2.2. エンドユーザー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品タイプ別

15.5.2.2. エンドユーザー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品タイプ別

15.6.2.2. エンドユーザー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品タイプ別

15.7.2.2. エンドユーザー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品タイプ別

15.8.2.2. エンドユーザー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品タイプ別

15.9.2.2. エンドユーザー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品タイプ別

15.10.2.2. エンドユーザー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品タイプ別

15.11.2.2. エンドユーザー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品タイプ別

15.12.2.2. エンドユーザー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品タイプ別

15.13.2.2. エンドユーザー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品タイプ別

15.14.2.2. エンドユーザー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品タイプ別

15.15.2.2. エンドユーザー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品タイプ別

15.16.2.2. エンドユーザー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品タイプ別

15.17.2.2. エンドユーザー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品タイプ別

15.18.2.2. エンドユーザー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品タイプ別

15.19.2.2. エンドユーザー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品タイプ別

15.20.2.2. エンドユーザー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品タイプ別

15.21.2.2. エンドユーザー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品タイプ別

15.22.2.2. エンドユーザー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品タイプ別

15.23.2.2. エンドユーザー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品タイプ別

16.3.3. エンドユーザー別

17. 競合分析

17.1. 競争の深層

17.1.1. ミューラー・インダストリーズ社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. オメガフレックス

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ケンブリッジ・リー・インダストリーズLLC

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ロートン管 Ltd.

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ビーコンメデイア

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. UACJ株式会社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. マンデブチューブ

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. 江陰和宏精密技術有限公司

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***