世界の医療機器設計&開発サービス市場規模(2024~2032年):サービス別(設計&エンジニアリング、機械加工、包装、成形)、医療装置別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器設計開発サービスの市場規模

医療機器設計・開発サービスの世界市場規模は、2023年に約104億米ドルと評価され、2024年から2032年にかけて年平均成長率12.1%で成長すると予測されています。医療機器の設計・開発サービスとは、革新的な医療機器を初期コンセプトから市場投入可能な製品に仕上げるために、企業やチームが提供するさまざまな専門サービスを指します。これらのサービスは、概念設計、プロトタイピング、エンジニアリング、規制対応、試験、製造スケールアップなど、製品開発のライフサイクル全体を包括しています。

医療診断と外科的介入に対する需要の増加は、市場の主要な促進要因です。この需要は、慢性疾患の蔓延、人口の高齢化、新たな治療選択肢を提供する医療技術の進歩といった要因から生じています。心血管疾患、糖尿病、がんなどの慢性疾患が蔓延するにつれ、診断ツールや外科的介入に対するニーズも高まっています。例えば、国際糖尿病連合(IDF)によると、2021年には約5億3,700万人の成人(20~79歳)が糖尿病を患っています。

また、IDFはこの数が2030年には6億4300万人、2045年には7億8300万人に増加すると予測しています。この傾向は、様々な病状の早期発見、正確な診断、効果的な治療に不可欠な診断装置や低侵襲手術器具などの高度な医療機器の開発の必要性を浮き彫りにしています。

さらに、医療機器技術の急速な進歩、医療機器設計・開発のアウトソーシングへの投資の増加、スマート機器やコネクテッド医療の採用拡大が、市場の成長をさらに後押ししています。

医療機器設計開発サービスの市場動向

医療機器技術の急速な進歩が市場の成長に大きく影響しています。材料や製造技術からデジタルヘルスソリューションに至るまで、さまざまな革新が医療の展望を変え、専門的な開発サービスへの需要を促進しています。

主な技術進歩の1つは、医療装置の小型化と統合化です。装置が小型化・複雑化するにつれて、機能性、信頼性、使いやすさを確保するための高度な設計・エンジニアリングサービスが必要となります。この傾向は、特にウェアラブル医療機器、埋め込み型センサー、携帯型診断ツールに顕著で、その利便性とリアルタイムデータの提供能力により人気を集めています。

例えば、メドトロニックのMicra AVとMicra VRは、世界最小のペースメーカーを代表する経カテーテルペーシングシステム(TPS)の一種です。大動脈弁や僧帽弁の置換術など、最近の他の経カテーテル技術と同様に、これらの装置は低侵襲技術で植え込むことができ、心臓内に完全に配置されます。

もうひとつの重要な進歩分野は、生体適合性材料や生体吸収性材料などの材料科学です。これらの材料は、次世代インプラントや補綴物、新しい薬物送達システムの開発に不可欠です。設計・開発サービスは、製品の性能、安全性、規制遵守を最適化するために、これらの新素材に適応する必要があります。

さらに、デジタルヘルスと医療モノのインターネット(IoMT)の台頭も大きな推進力となっています。接続装置、遠隔医療、健康監視システムは、高度なソフトウェアとサイバーセキュリティ対策に依存しています。医療、特に診断、治療計画、個別化医療における人工知能と機械学習の統合には、専門的なソフトウェア開発とデータ分析能力が必要です。

このように、医療装置の急速な技術進歩は、市場の範囲と複雑性を拡大しています。

医療機器設計・開発サービス市場の分析

サービスは、設計・エンジニアリング、機械加工、パッケージング、モールディングに分類されます。設計・エンジニアリング分野は、2023年に37.4%の最大市場収益シェアを占め、CAGR 12.4%でその優位性を予測。

このセグメントは医療機器イノベーションの要であり、概念化、プロトタイピング、詳細設計などの重要な段階を含みます。医療機器製造の初期段階は高度に専門化されており、装置の機能性だけでなく厳しい規制基準への適合性を確保するために、広範な技術的専門知識を必要とします。

このような高い基準を満たす装置を開発するために、企業は設計やエンジニアリングサービスに多額の投資を行っており、この分野は市場のかなりの部分を占めています。

さらに、新しい医療機器や改良された医療機器の導入が進んでいることも、設計・エンジニアリングサービスの需要を押し上げています。企業は高度な設計とエンジニアリングによって製品の差別化を図っており、これがこのセグメントの成長に寄与しています。

医療機器を既存の医療システムやワークフローに効果的に統合するには、綿密な設計とエンジニアリングが必要です。これにより、装置が臨床環境でシームレスに機能することが保証され、こうしたサービスの需要がさらに高まります。

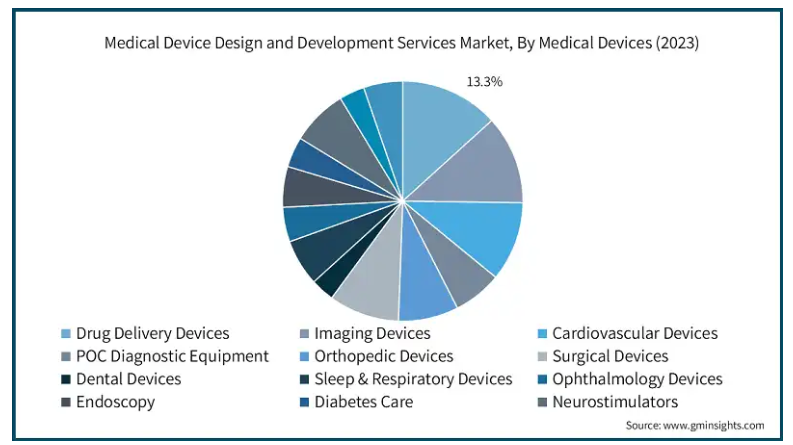

医療機器に基づくと、医療機器設計・開発サービス市場は、薬物送達装置、画像装置、心血管装置、POC診断装置、整形外科装置、外科装置、歯科装置、睡眠・呼吸装置、眼科装置、内視鏡、糖尿病治療、神経刺激装置、人工内耳、その他の医療機器に二分されます。さらに、薬物送達装置セグメントは、輸液ポンプ、自動注射器、プレフィルドシリンジ、吸入器、経皮パッチ、ネブライザー、点鼻薬、子宮内避妊具(IUD)に区分されます。2023年の市場シェアは、薬物送達装置が13.3%で市場を独占。

特殊な送達システムを必要とすることが多い生物製剤やバイオシミラーの市場が拡大しているため、高度な薬物送達装置の需要が高まっています。これらの装置は複雑な生物製剤の投与に不可欠であり、この分野の成長を後押ししています。

使いやすさを追求した薬物送達装置は、患者の利便性を高め、治療プロトコルの遵守を促進します。プレフィルドシリンジや経皮パッチなどの装置は、薬剤投与を簡素化し、コンプライアンスを向上させ、ひいては健康転帰を改善します。

長時間作用型注射剤、ナノ粒子、リポソーム製剤などの医薬品製剤の進歩には、適合性の高い高度な薬物送達装置が必要です。これらの技術革新により、高度な薬剤製剤を効果的に投与できる新たな送達システムの開発が必要となっています。

さらに、患者中心のケアモデルへのシフトは、患者の経験や関与を高める薬物送達装置の必要性を強調しています。

医療機器設計・開発サービス市場は、用途別に治療と診断に二分されます。治療分野が市場をリードし、2023年には63.2%の最大市場シェアを獲得しており、予測期間中もその優位性を維持し、分析期間中のCAGRは12.7%と予測されています。

治療分野は、幅広い病状における治療ソリューションへのニーズの高まりが原動力となっています。医療技術の進歩と慢性疾患の有病率の増加は、革新的な治療オプションを必要とし、このセグメントの大きな市場シェアと堅調な成長に貢献しています。

例えば、World Heart Report 2023によると、世界で5億人以上が心血管疾患に罹患し続けており、2021年には2,050万人が死亡しています。

新しい薬物送達システム、低侵襲手技、先進治療薬などの治療技術の継続的な進歩が、このセグメントの成長を後押ししています。これらの技術革新は、患者の予後を改善するだけでなく、利用可能な治療選択肢の幅を広げ、同分野の市場での地位をさらに高めています。

エンドユーザー別では、医療機器設計・開発サービス市場は医療機器企業とバイオテクノロジー企業に二分されます。2023年の市場シェアは87.8%で、医療機器企業が圧倒的。

これらの企業は多くの場合、潤沢な資金力を有しているため、最新技術、熟練した労働力、最新鋭の施設に多額の投資を行うことができます。こうした資金力が最先端の医療装置の開発を支え、市場競争力を高めています。

設計開発サービス・プロバイダーは、多くの場合、医療機器企業が多額の設備投資をせずに活用できる最新の技術やツールを利用することができます。このアクセスが開発プロセスを加速し、製品の品質を高めます。

医療機器企業の増加、早期診断とより良い治療に対する需要の高まり、慢性疾患の蔓延、医療費の増加は、市場における医療機器企業の成長をさらに後押しします。

アメリカの医療機器設計・開発サービス市場は、2023年に28億ドルの売上を占め、2032年には79億ドルに達する大幅な成長が見込まれています。

アメリカは技術革新の最前線にあり、特に人工知能(AI)、ロボット工学、3Dプリンティング、バイオテクノロジーなどの分野で顕著です。これらの最先端技術は、医療装置の設計や開発に広く組み込まれており、より洗練された効率的で個別化されたヘルスケアソリューションの創出を可能にしています。

アメリカの医療機器産業は、ベンチャーキャピタルからの多額の資金提供、政府からの助成金、機関投資による恩恵を受けています。同国では、新興企業や既存企業に対する資金的なバックアップが充実しており、新技術の商業化が促進されています。

英国の医療機器設計・開発サービス市場は、2024年から2032年までの年平均成長率(CAGR)が12.2%と、大幅な成長が見込まれています。

英国の医薬品医療製品規制庁(MHRA)は、医療機器に明確な規制枠組みを提供しています。ブレグジット後の英国は、柔軟性を維持しながらも規制の大部分を世界標準に合わせたため、企業はより効率的に承認を進めることができます。

英国には、工学、ライフサイエンス、臨床研究の専門知識を有する高度に熟練した労働力があります。このような専門知識は、医療機器開発の設計、プロトタイピング、試験の段階において極めて重要です。

2023年、日本はアジア太平洋地域の医療機器設計・開発サービス市場で19.1%の売上シェアを占め、2024年から2032年にかけて有利な成長が見込まれています。

日本の独立行政法人医薬品医療機器総合機構(PMDA)は業界と緊密に連携し、新規装置の承認プロセスを合理化しています。ISO認証のような国際的な規制基準との調和は、日本製品の世界市場参入を促進します。

世界で最も急速に高齢化が進んでいる国の一つである日本は、福祉機器、移動補助機器、在宅医療機器など、高齢者ケアを目的とした医療機器の専門知識を発展させてきました。この人口統計学的な焦点は、革新的なソリューションへの需要を促進し、老人医療技術における日本の地位を高めています。

サウジアラビアの医療機器設計・開発サービス市場は、2024年から2032年にかけて年平均成長率11.1%で成長する見込みです。

サウジ・ビジョン2030の下、政府は医療機器産業を含む医療インフラに多額の投資を行っています。このため、技術革新や研究開発のための資金が増加し、グローバル企業や地元企業がサウジアラビアに進出しています。

さらに、サウジアラビアでは、特に糖尿病や心血管疾患などの慢性疾患の増加により、医療機器に対する需要が高まっています。革新的な診断・治療装置のニーズは、設計開発に携わる企業に大きな市場機会を提供し、市場の着実な成長に寄与しています。

医療機器設計・開発サービス市場シェア

同市場は、大手グローバル企業と中小企業が市場シェアを争う競争環境にあります。業界の重要な戦略の中心は、装置の機能性、安全性、規制遵守の強化を目的とした革新的技術の継続的開発です。大手企業は、研究開発に多額の投資を行い、設計プロセスの改良、プロトタイピング技術の向上、そして最終的には患者の転帰の最適化に注力することで、進歩を推進しています。また、戦略的提携、パートナーシップ、協力関係も、特に進化する医療基準、個別化された医療ソリューションに対する需要の高まり、デジタル医療技術や低侵襲装置への重点化の高まりに対応し、市場での地位を強化し、グローバルな展開を拡大する上で極めて重要です。

医療機器設計・開発サービス市場参入企業

医療機器設計・開発サービス業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Celestica

Cambridge Design Partnership

Creation Technologies

Cirtec Medical

Donatelle

Flex

Integer Holdings Corporation

Jabil

Nordson Corporation

Planet Innovation

Plexus Corporation

Quest Global

Sanmina Corporation

StarFish Product Engineering

Veranex

医療機器設計開発サービス 業界ニュース:

2024年1月、クリエーション・テクノロジーズはニューヨーク州ニューアークに最新鋭の新施設を開設しました。この拡張は、顧客の進化するニーズによりよく対応するための同社の戦略的成長努力を反映したものです。

2022年4月、Integer Holdings Corporationは、Aran BiomedicalとProxy Biomedicalを含むConnemara Biomedical Holdingsを買収しました。この買収により、インテガーは植込み型医療装置の能力を強化し、この分野における開発と製造の専門知識を強化しました。

この調査レポートは、医療機器の設計・開発サービス市場を詳細に調査し、2021年から2032年までの収益予測(百万米ドル)を掲載しています:

市場, サービス別

設計&エンジニアリング

機械加工

パッケージング

成形

市場:医療装置別

薬物送達装置

自動注射器

輸液ポンプ

プレフィルドシリンジ

吸入器

ネブライザー

鼻腔スプレー

子宮内避妊器具(IUD)

経皮パッチ

心血管装置

補助人工心臓装置

全人工心臓

ペースメーカー

植込み型除細動器(ICD)

心臓ループレコーダ

ホルターモニター

イベントモニター

ECMOシステム

消耗品

POC診断装置

血糖モニター

血液分析装置

血圧計

妊娠検査キット

感染症検査

HbA1c検査キット

凝固検査キット

心臓マーカー検査

甲状腺刺激ホルモン検査

その他POC診断装置

整形外科装置

義肢装具

整形外科用ナビゲーション・システム

その他の整形外科装置

歯科用装置

外科用装置

手術用ロボット

その他の手術装置

画像診断装置

レントゲン

MRIスキャナー

超音波

CTスキャナー

核画像スキャナー

睡眠・呼吸装置

気道陽圧(PAP)装置

人工呼吸器

酸素濃縮器

その他の睡眠・呼吸装置

眼科装置

眼底カメラ

スリットランプ

光干渉断層計

角膜トポグラフィーシステム

その他の眼科装置

内視鏡検査

糖尿病治療

人工内耳

神経刺激装置

脊髄刺激装置

脳深部刺激装置

その他の神経刺激装置

その他の医療装置

市場、用途別

治療

診断

市場:エンドユーザー別

医療機器メーカー

バイオテクノロジー企業

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 医療装置技術の急速な進歩

3.2.1.2 医療診断と外科的介入に対する需要の増加

3.2.1.3 医療機器の設計・開発を外注するための投資の増加

3.2.1.4 スマート装置とコネクテッド・メディカルカーの採用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制と承認プロセス

3.2.2.2 市場参入と償還の確保に関する懸念

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術的展望

3.5.1 コア技術

3.5.2 隣接技術

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2032年サービス別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 設計・エンジニアリング

5.3 機械加工

5.4 パッケージング

5.5 成形

第6章 2021〜2032年 医療装置別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 薬物送達装置

6.2.1 自動注射器

6.2.2 輸液ポンプ

6.2.3 プレフィルドシリンジ

6.2.4 吸入器

6.2.5 ネブライザー

6.2.6 鼻腔スプレー

6.2.7 子宮内装置(IUD)

6.2.8 経皮パッチ

6.3 心血管系装置

6.3.1 補助人工心臓装置

6.3.2 全人工心臓

6.3.3 ペースメーカー

6.3.4 植込み型除細動器(ICD)

6.3.5 心臓ループレコーダ

6.3.6 ホルターモニター

6.3.7 イベントモニター

6.3.8 ECMOシステム

6.3.9 消耗品

6.4 POC診断装置

6.4.1 血糖モニター

6.4.2 血液分析装置

6.4.3 血圧モニター

6.4.4 妊娠検査キット

6.4.5 感染症検査キット

6.4.6 HbA1c検査

6.4.7 凝固検査キット

6.4.8 心臓マーカー検査

6.4.9 甲状腺刺激ホルモン検査

6.4.10 その他のPOC診断装置

6.5 整形外科装置

6.5.1 義肢装具

6.5.2 整形外科用ナビゲーションシステム

6.5.3 その他の整形外科装置

6.6 歯科用装置

6.7 手術装置

6.7.1 手術用ロボット

6.7.2 その他の手術装置

6.8 画像装置

6.8.1 X線

6.8.2 MRIスキャナー

6.8.3 超音波

6.8.4 CTスキャナー

6.8.5 核画像スキャナー

6.9 睡眠・呼吸装置

6.9.1 気道陽圧(PAP)装置

6.9.2 人工呼吸器

6.9.3 酸素濃縮器

6.9.4 その他の睡眠・呼吸装置

6.10 眼科装置

6.10.1 眼底カメラ

6.10.2 スリットランプ

6.10.3 光干渉断層計

6.10.4 角膜トポグラフィーシステム

6.10.5 その他の眼科装置

6.11 内視鏡

6.12 糖尿病治療

6.13 人工内耳

6.14 神経刺激装置

6.14.1 脊髄刺激装置

6.14.2 脳深部刺激装置

6.14.3 その他の神経刺激装置

6.15 その他の医療装置

第7章 2021年~2032年アプリケーション別市場予測・予測($ Mn)

7.1 主要動向

7.2 治療

7.3 診断

第8章 2021年~2032年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 医療機器企業

8.3 バイオテクノロジー企業

第9章 2021〜2032年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Celestica

10.2 Cambridge Design Partnership

10.3 Creation Technologies

10.4 Cirtec Medical

10.5 Donatelle

10.6 Flex

10.7 Integer Holdings Corporation

10.8 Jabil

10.9 Nordson Corporation

10.10 Planet Innovation

10.11 Plexus Corporation

10.12 Quest Global

10.13 Sanmina Corporation

10.14 StarFish Product Engineering

10.15 Veranex

*** 本調査レポートに関するお問い合わせ ***