世界の医療機器包装市場(2022年~2030年):素材別、製品別、用途別、付属品別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

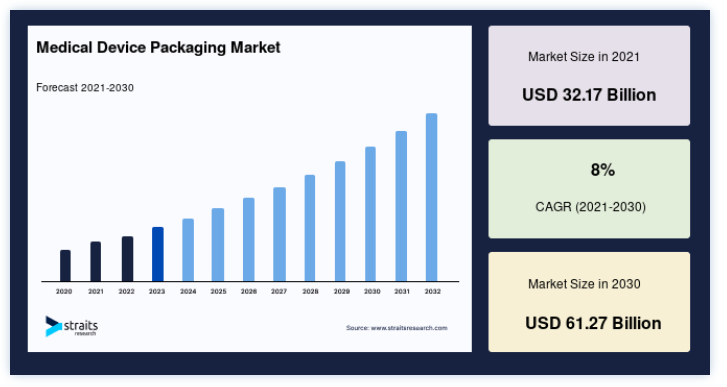

世界の医療機器包装市場規模は、2021年には321.7億米ドルと評価され、2030年には612.7億米ドルに達すると予測されており、予測期間(2022年~2030年)中のCAGRは8%で成長すると見込まれています。

医療機器包装の世界市場は、老人人口の増加、生命を脅かす病気の発生率の上昇、ライフスタイルの変化、医療費の増加など、さまざまな要因によって成長しています。 医療機器包装の主な役割は、ヘルスケア産業で製造された製品を保護することです。 ヘルスケア製品は、医療ガイドラインに従い、製品の完全性を保護するために包装を利用しています。 医療機器包装は世界の医療機器産業にとって不可欠な要素であり、患者にとって安全でない汚染を避け、無菌状態を保つためには効率的な包装が必要である。

政府の規制がますます厳しくなり、環境問題に対する意識が高まっているため、市場の企業は持続可能なプロセスに向かっており、その結果、医療用包装製品を改善するための研究開発に多額の投資が行われている。 メーカー各社はライン製造やプロセス製造に自動化を導入することで技術革新に注力しているため、この業界はタイムラインやオペレーションの方法に大きな変化を経験すると予想される

世界の医療機器包装市場の成長要因

世界的な医療機器市場の拡大が市場成長を阻害

医療ビジネスで最も頻繁に使用される医療機器には、手術用インプラントや器具、医療用品、電気医療機器、体外診断機器や試薬、放射線照射装置、歯科用品などがある。 過去10年間、高齢化社会の進展に伴い、前述の医療機器の需要は急速に拡大している。

近年、特に先進国では、人々の座りがちなライフスタイルが、心臓病、癌、糖尿病、脳卒中、関節炎などの疾患の増加につながっている。 さらに、特にアジア太平洋地域のいくつかの政府は、業界の成長を支援するために医療機器メーカーに様々な制度を提供している。

コビッド19発生後の体外診断用医薬品の需要急増が市場機会を押し上げる

体外診断(IVD)装置の需要は、COVID-19の発生により2020年に急増した。 これは、米国、中国、インド、英国などの国々による感染症検査需要の増加によるもので、各国はウイルスの蔓延を抑制するためにCOVID-19検査に多額の投資を行った。 米国だけでも2020年に約250億米ドルを検査に費やした。 さらに2021年3月、バイデン政権は、同国での検査を強化するために120億米ドルをさらに投資すると発表した。

市場抑制要因

厳しい規制の増加

医療機器業界は規制順守が徹底しており、規制機関の定める規制基準を満たす必要がある。 これは製品の安全性とセキュリティを保証するためである。

さらに、医療機器の品質を保証するために、いくつかの政府機関が定期的な監査を行っている。 例えば、米国FDAは21 CFR 820.22への準拠をチェックするため、12ヶ月以内ごとに品質監査を実施している。 製品の品質や包装のコンプライアンスに逸脱があれば、メーカーには高額の罰則が科される。 そのため、製品の品質からパッケージングやラベリングに至るまで、規制機関による監督が行き届かなくなり、医療機器包装業界における新規参入企業の妨げになると予想される。 これが医療機器包装市場の成長を抑制すると予想される。

市場機会

技術の進歩による市場成長の見通し

寿命は何倍にも延び、かなりの数の高齢者が医療補助を受けなければならなくなった。 人々の使用目的は、在宅医療で使用される可能性のある医療機器の需要を高めている。 医療機器包装市場の成長と医療制度は切っても切れない関係にある。 さらに、医療ビジネスにおける技術の進歩は、新興国が健康インフラの構築に力を入れるようになったことと相まって、医療機器包装企業にとって魅力的な展望をもたらすと予測されている。 リサイクル可能で再利用可能な包装は、環境への関心が高まるにつれて人気が高まっています;

地域別インサイト

北米: CAGR6%で支配的な地域

予測期間中、北米は世界の医療機器包装市場で大きなシェアを占めていた。 北米の世界市場は、2021年に964億4000万米ドルと評価された。 2030年には年平均成長率6%で1611億4500万米ドルに達すると予測されている。 北米では、米国が医療機器包装の最大市場として浮上している。これは、医療分野が堅調で、医療分野に対応する数多くの事業体が存在するためである。 同国は、計測機器、技術、ソフトウェア開発において競争優位性を保持しており、研究開発分野への投資が高いため、医療機器の生産量が増加している。 一次調査で得られた洞察によると、米国だけで世界的に製造される医療機器の約40%を占めている。

医療機器メーカーと技術・ソフトウェア開発企業との協力関係により、医療機器メーカーは国内で最先端の医療機器を製造している。 医療状態の治療や診断において技術革新は重要な役割を果たすため、医療機器メーカーによるこうした取り組みは、業界の成長をさらに促進すると期待されている。 また、同国は世界的に医療機器の主要輸出国として浮上している。 これらのパラメータは、同国の医療機器包装市場の発展を後押しする可能性が高い。

アジア太平洋: 最も高いCAGRで急成長する地域

アジア太平洋地域の医療用包装市場は、予測期間中に最も高いCAGRで成長すると予測されている。 2021年の市場規模は89億9,500万米ドルで、2030年には年平均成長率8%で1億8,085万米ドルに達する見込みである。 中国と日本は世界で最も急成長している経済国であり、世界最大の医療機器市場のひとつである。 中国の経済発展に伴い、ヘルスケア産業への投資はますます増えている。 医療機器産業を含め、中国のヘルスケア産業は今後も拡大を続けると予想されている。 これが同国市場の成長を促進すると予想される。 人口が多く、医療インフラが発達しているため、相当数の医療機器が必要とされ、同国の医療セクター発展の可能性が高いことから、外資系企業による同国への投資が期待されている。

このため、同国の医療機器包装市場は予測期間中に成長が見込まれる。 慢性疾患や生活習慣病を患う患者の増加は、医療機器の需要を促進すると予想される。 日本の医療制度が治療と健康維持の改善に重点を置いているため、日本の医療機器メーカーには、洗練された新しい医療機器に秀でる有利な機会が用意されている。

医療機器包装市場のセグメント分析

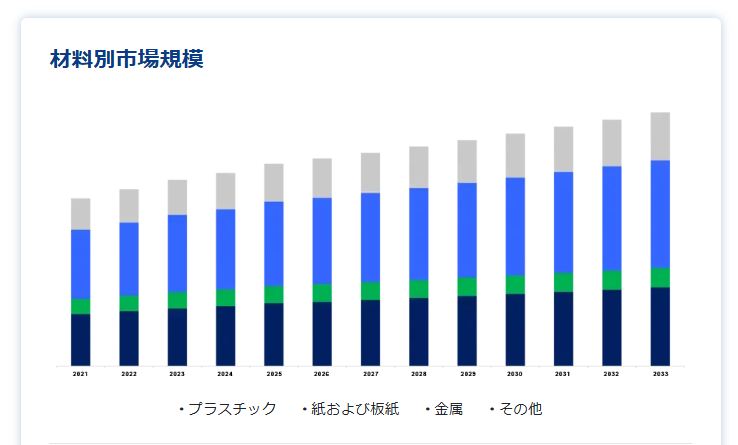

素材別

市場は、プラスチック、紙、板紙、金属、その他の4つのカテゴリーに区分されている。 プラスチックは2021年に医療機器包装市場で頻繁に使用される材料として浮上した。 2021年の市場規模は209億9,500万米ドルで、2030年には年平均成長率6%で3億5,990万米ドルに達すると予測されている。 さらに、プラスチック包装は金属包装に比べて耐久性と強度が低い。 プラスチックは、衛生、汎用性、費用対効果、入手のしやすさなど、医療業界に貢献する紛れもない特性を持っているため、完全に置き換えることはできない。 したがって、プラスチックは予測される期間中に大きな成長を目撃することが期待されている。

製品別

市場はパウチ&バッグ、トレイ、ボックス、クラムシェル、その他に分けられる。 パウチ&バッグは最も支配的なセグメントである。 2021年には1億1630万米ドルと評価され、2030年には年平均成長率6%で2億105万米ドルに達すると予測されている。 柔軟な包装ソリューションを医療機器に提供している。 小型、中型、大型の医療機器を効率的に梱包することができます。 医療器具は小さく、製品対パッケージ比が高いため、簡単に保管し、取り扱うことができます。 LLDPEやPETのような適切な材料を使用して製造されたパウチやバッグは、光、湿気、ガスから医療機器を保護することができます。 医療機器を小型化し、より使いやすく、軽量で、費用対効果の高いものにするための医療機器に関する研究開発の増加は、予測期間中にバッグとパウチ包装ソリューションの新たな機会を開くと期待されている。

用途別

市場は機器・ツール、デバイス、IVD、インプラントに区分される。 IVDは最も優勢なセグメントであり、2021年の市場規模は96億4,000万米ドルであった。 2030年には年平均成長率7%で182億6,500万米ドルに達する見込みである。 この成長は、COVID患者を検査するための体外診断(IVD)の採用が増加しているためである。 コロナウイルスの脅威の高まり(特に発展途上地域)により、これらの検査キットの需要が急速に増加しているため、医療機器パッケージ市場は予測期間中に成長すると見込まれています。

滅菌プラスチックパウチとプラスチックトレイは、体外診断用医薬品に最も広く使用されている包装ソリューションです。 これらは柔軟性があり、使用や廃棄が簡単で、微生物、ガス、化学物質に対して優れたバリアを提供します。 このような包装材料は、クラスIIIの器具を扱う際、操作者がIVD器具に容易にアクセスできるようにする。 これらの要因は、高い滅菌性とプラスチックの汎用性と共に、IVD機器用のプラスチックベースの包装の需要を押し上げている。

医療機器包装市場のセグメント

素材別 (2018-2030)

プラスチック

紙・板紙

金属

その他

製品別 (2018-2030)

パウチとバッグ

トレイ

ボックス

クラムシェル

その他

用途別 (2018-2030)

機器・ツール

デバイス

I’D

インプラント

アクセサリー別 (2018-2030)

ラベル

蓋

その他

流通チャネル別(2018年~2030年)

ダイレクト

小売

エンドユーザー別 (2018-2030)

医療製造

コントラクトパッケージング

小売包装

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療機器包装市場規模分析

9. 北米の医療機器包装市場分析

10. ヨーロッパの医療機器包装市場分析

11. APACの医療機器包装市場分析

12. 中東・アフリカの医療機器包装市場分析

13. ラタムの医療機器包装市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***