世界の医療機器冷却市場規模(2024~2032年):製品別(液体冷却、空冷)、コンプレッサ別、構成別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器冷却の市場規模

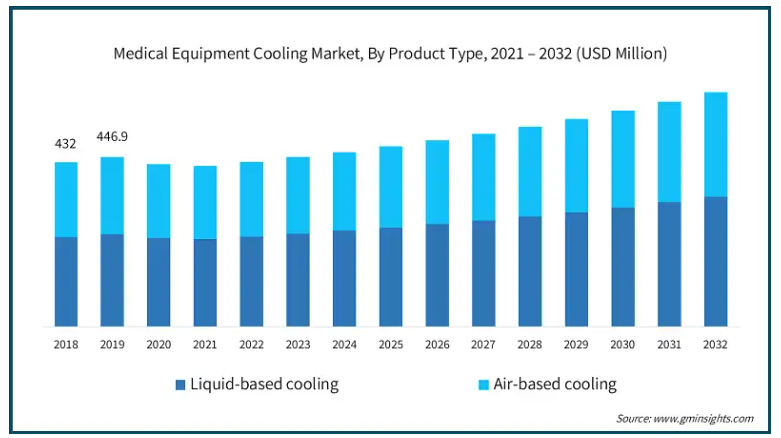

医療機器冷却の世界市場規模は、2023年には約4億4,590万米ドルとなり、2024年から2032年までの年平均成長率は3.8%と予測されています。医療機器や装置の温度を制御するために適用される一連の作業や技術は「医療機器冷却」と呼ばれ、性能と寿命の向上に重点が置かれています。医療用画像処理装置、検査装置、その他あらゆる電子機器は、動作中に大量の熱が発生するため、効果的な冷却が不可欠です。

この市場の経済成長を支えているのは、高齢者人口の増加に伴う慢性疾患の有病率の増加であり、その結果、このような装置の需要が高まっています。例えば、NHS Englandは2.2%の増加を記録し、2023年3月の検査総数は4,500万件に増加したと報告しています。中でも、従来のX線撮影が最も多く(2,200万件)、次いで診断用超音波(1,030万件)、CT(710万件)、MRI(410万件)となっており、この分野は流動的です。

CTやMRIのような画像診断装置は、処置中に大量の熱を発するため、装置の品質と有効寿命を維持する効果的な冷却ソリューションが注目されています。したがって、患者数や検査回数の増加は、高度な先進画像装置の必要性を自動的に高め、結果として冷却システムの使用量にプラスの影響を与えます。

さらに、研究開発への継続的な投資により、より効果的で正確、かつ環境に優しい冷却技術が提供されており、これが市場の成長に寄与しています。これらの要因が、医療機器冷却市場の長期的な成長を支えています。

医療機器冷却市場の動向

市場の成長は、新技術の急速な発展によるものです。マイクロ冷却システム、サーモエレクトリック冷却器、最新の熱交換器などの新製品の開発が、業界の状況を変えています。例えば、MRIシステムに統合されたサーモエレクトリック・クーラーは、効率的なエネルギー使用のために必要な温度を維持することができ、システムの診断効果を大幅に向上させます。

さらに、二酸化炭素排出量を削減するための世界的なイニシアチブは、このような新しい環境に優しい冷却対策によって医療機器業界で急速に採用されています。可能な限りエネルギーを節約しながら、最高の性能を発揮できるシステムを構築するために、研究開発に真に投資しているのです。例えば、液体冷却方式の改良は、装置の効率を向上させるだけでなく、温室効果ガスの排出を減らす取り組みも強化しているため、特に印象的です。

このように、医療産業向け装置のシフトが予想される中、先進的なスマート冷却ソリューションの導入がその効果を発揮するはずです。センサーとデータ分析を備えたIoT対応冷却システムは、リアルタイム監視と予知保全により、装置の常時稼働を保証します。このようにして、医療施設はデータインサイトを使って冷却プロセスを改善し、コストを節約し、装置の寿命を延ばすことができます。

医療機器冷却市場の分析

製品の種類別に、市場は液体ベースの冷却と空気ベースの冷却に二分されます。液体ベースの冷却セグメントが市場を支配し、2023年の売上高は2億4410万米ドルで最大。

液体ベースの冷却システムは、エネルギー効率の向上と一定の冷却を実現することで、繊細な装置を保護することができます。循環冷却液または冷却液を利用した熱管理により、医療機器から効率的に熱を除去することができます。チルド液または循環クーラントは、高度な医療機器の最適な機能に不可欠な、信頼性の高い良好な冷却を提供するために、これらのシステムで使用されます。

例えば、Laird Thermal Systems社製のWL1500液体-空気熱交換器は、1500 Wの冷却能力を持ち、6.4 Barの圧力で6.0 L/minの冷却剤流量で動作し、他の多くの液体タイプの冷却剤と互換性があります。WL1500はコンパクトで堅牢、様々な用途に適しており、熱コンダクタンス範囲は103.3~125.3 W/℃、特定の流量では温度計は3.6~4.1℃の差を示します。

また、空冷式に比べ液冷式は比較的静かなため、患者の騒音に配慮する必要がある医療分野では有利に働くでしょう。また、冷却された装置の信頼性と正確性から、医療市場の冷却装置では液体システムが好まれています。

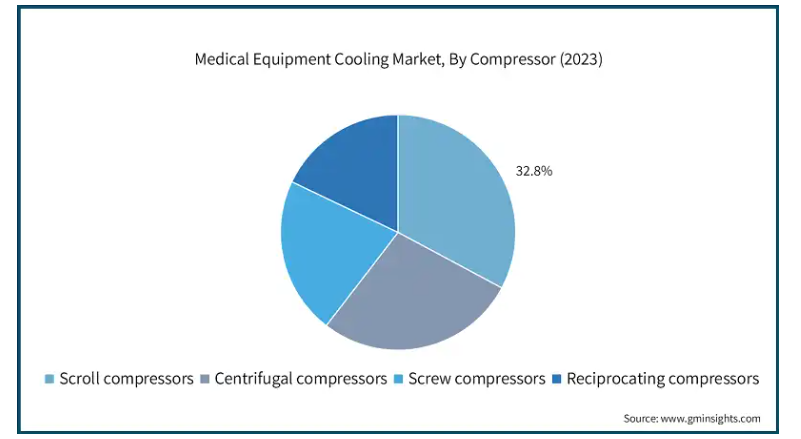

医療機器冷却市場は、コンプレッサーによって、レシプロコンプレッサー、スクロールコンプレッサー、スクリューコンプレッサー、遠心式コンプレッサーに区分されます。スクロールコンプレッサー分野は、2023年に32.8%の最大収益シェアで市場を支配。

スクロールコンプレッサーの設計は、可動部品の数を最小限に抑えることで高いエネルギー効率を達成し、性能を向上させます。これは、温度制御が重要な画像処理装置やレーザー装置などの高感度医療装置に必要です。

また、静音性に優れているため、医療現場での騒音が気になる患者さんや利用者の生産性向上にも貢献します。

例えば、ダイキン工業の空冷スクロールコンプレッサーチラーは、低GWPのR32冷媒チラーです。このチラーは、設置面積を33%、重量を10%削減する一方、95%の時間、効率的な運転が可能で、標準よりも10%高い容量と効率を提供します。

したがって、上記の要因は、予測される年月の間、セグメント事業の成長を大きく加速させることが想定されます。

医療機器冷却市場は、構成によってパッケージシステム、モジュールシステム、スプリットシステムに区分されます。パッケージシステム分野は、2032年までに3億1,420万米ドルに達すると予測されています。

パッケージ型冷却システムは、小型で自己完結型のシステムであり、すべての基本コンポーネントと制御装置が統合されているため、設置やメンテナンスが容易です。スペースに制約のある医療現場では、オーダーメイドのシステムよりも安価なため好まれています。

さらに、設置が簡単で大量生産が可能なため、価格が下がると同時に、パッケージ型冷却システムの魅力が増し、医療施設での使用に適しています。このような魅力が市場シェアを押し上げ、今後の堅調な成長の可能性を示しています。

医療機器冷却市場は、用途別に医療機器、低温貯蔵・検査、除湿、分析・実験機器に区分されます。2023年の医療機器分野の市場規模は1億5580万米ドル。

悪性腫瘍、心血管疾患、さらには神経疾患が世界規模で頻発するようになり、画像診断装置や治療装置の使用が大幅に増加。これらの種類の装置では、性能を維持するために効果的かつ継続的な冷却が不可欠であり、その結果、医療機器冷却システムのニーズが高まっています。

例えば、世界保健機関(WHO)のデータによると、心臓およびその他の心血管系疾患による死亡者数は年間1,790万人で、CVDが世界的な死因の第1位となっています。これらの死因の80%以上は心臓発作と脳卒中によるもので、患者のほとんどは70歳未満です。

さらに、この重大な世界的健康問題を克服するために、革新的な装置を提供する医療機器メーカーの政治的行動やビジネスアプローチは、特に循環器医療現場での心エコー、核医学、心臓血流SPECT、MRI、CTアプリケーションと高度に統合されるようになっています。

医療機器冷却市場はエンドユーザー別に、相手先商標製品メーカー(OEM)、病院、診断ラボ、その他に区分されます。2023年、相手先ブランド製造(OEM)分野の市場規模は2億1820万米ドル。

相手先ブランド製造業者(OEM)とそのビジネス関係者による大規模な生産性は、医療機器の生産だけからビジネス主導の製品開発へとシフトしています。その過程で、メーカーは市場の需要により敏感に反応するようになりました。

先進地域では、CT14やMRIのような高感度医療装置の冷却において、より効率的で信頼性の高い技術を提供することを意味します。これらの装置に組み込まれた高度な冷却システムにより、医療従事者は正確な診断を行うことができます。そのため、多くのOEMが世界市場のカテゴリーに属しています。

また、新市場では、医療費の増加や医療サービス向上のための政府の取り組みにより、医療制度が急速に成長しています。新しい病院、診療所、診断センターが開設されるため、より優れた冷却システムを備えた高度な医療装置に対する需要も高まっています。

このため、OEMメーカーにとっては、市場シェアを拡大し、高品質な医療機器に対するニーズの高まりに対応する好機となっています。

北米の医療機器冷却市場は、2023年には1億5,440万米ドルとなり、予測期間中の年平均成長率は3.5%となる見込みです。

北米では、がん、心血管、その他の神経系疾患における慢性疾患の発生率が増加しているため、医療用画像処理サービスがますます求められるようになっており、機械の精度と信頼性を維持するための高度な冷却技術とも強い関係があります。

たとえば、米国国立衛生研究所(NIH)のデータによると、米国では毎年79万5000件の脳卒中が報告され、それが原因で13万7000人が死亡しています。このうち61万人が初発の脳卒中であり、18万5,000人が一命を取り留めたものの、今後5年以内に脳卒中を再発する可能性があるとされています。虚血性脳卒中は全症例の87%を占め、残りの13%は出血性脳卒中です。

このように、同地域では疾病が増加しているため、予測期間中に市場が拡大する見込みです。

英国の医療機器冷却市場は、2024年から2032年にかけて大きな成長が見込まれます。

英国政府は民間セクターとともに医療インフラや技術への投資を増やしています。このような医療支出の増加は、最新の医療装置の購入を促進し、その結果、医療装置の有効性と効率を維持する冷却システムの必要性が高まります。

さらに英国では、MHRA(Medicines and Healthcare Products Regulatory Agency:医薬品・医療製品規制庁)などの医療システム規制当局が、医療機器の使用方法とその運用を厳しく管理しています。このような規制の性質上、装置が機能すべき安全な温度範囲内で動作するよう冷却装置を組み込むことが義務付けられており、冷却装置の必要性も高まっています。

そのため、懸念の高まりと政府の取り組みが、予測期間中の市場成長の原動力になると考えられます。

日本の医療機器冷却市場は、2024年から2032年にかけて大幅な成長が見込まれています。

日本の医療分野では、エネルギー効率と持続可能性がますます重視されるようになっています。医療機関では、経費を削減し、環境に関する法律を遵守するため、エネルギー効率の高い冷却システムを使用しています。その結果、従来よりも少ないエネルギー消費量で低い温度で作動する新しいタイプの冷却装置が誕生しました。

さらに、日本では病院、診療所、診断センターの開発と改良が進んでおり、医療機器冷却ソリューションのニーズが高まっています。新しい施設の建設や古い施設の改修に伴い、高度な技術をサポートし、効率的な運用を確保するための斬新な冷却システムへのニーズが高まっています。

このため、同地域では予測期間中、以下のような要因によって市場の成長が促進されると予想されます。

サウジアラビアの医療機器冷却市場は、2024年から2032年にかけて大きな成長が見込まれます。

ビジョン2030プログラムの一環として、サウジアラビアは医療システムの強化に向けて注目すべき投資を行っています。この拡大には、高度な医療装置を必要とする病院、診療所、診断センターの新設が含まれます。繊細な医療装置を保護するため、これらの施設には強力な冷却システムが必要になります。

さらに、サウジアラビアでは人口の増加と慢性疾患の高い有病率が相まって、画像診断の必要性が高まっています。この傾向により、科学的で高度な画像診断装置の需要が高まり、装置の性能と信頼性を確保するために高度な冷却システムが必要となります。医療機器の冷却システム市場も、医療施設の診断能力拡大に伴い成長が見込まれています。

このように、上記のような要因から、この地域の市場成長は今後数年間で増加すると予測されています。

医療機器冷却市場シェア

この業界は、大手コングロマリットと中小企業の両方が市場に参入しており、競争の激しいライバル関係にあるのが特徴です。市場戦略の重要な要素は、新技術を採用した新製品を継続的に発売することで優位に立つことです。この流動的な環境では大企業が強い力を持ち、研究開発に多額の投資をしてイノベーションを推し進める傾向があります。さらに、合弁事業、企業買収、法人化などはすべて、企業の市場ポジションを強化し、政治環境の異なる世界各地でのカバレッジを拡大する傾向があります。

医療機器冷却市場参入企業

医療機器冷却業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

American Chillers

Atlas Copco

Copeland

Daikin Industries

Drake Refrigeration

Ecochillers

ELGi Equipments Limited

Filtrine

General Air Products

Glen Dimplex Group

Haskris

Ingersoll Rand

Johnson Thermal Systems

KKT chillers

Laird Thermal Systems

Legacy Chillers

Lytron Chillers

Motivair Corporation

Thermal Care

トッププレーヤーのUSP

ダイキン工業は、医療機器用途に特化した革新的でエネルギー効率の高い冷却技術を提供しています。

Lytronは、特殊な画像診断装置向けに特注の冷却ソリューションを提供することで知られています。

American Chillersは、医療施設の要件に特化した強力で堅牢な冷却システムを開発・製造しています。

医療機器冷却市場の業界ニュース

2024年5月、Enhanced Innovations社は、ワクチンや診断用サンプルを含む医療用品の輸送・保管用に設計された、バッテリー駆動のポータブル冷却装置の発売を発表しました。この装置は、太陽エネルギーや自動車用充電器に接続して電力を供給できるため、従来の送電網のエネルギーに依存する必要がありません。この特徴により、遠隔地での配備に特に有効でした。

2024年10月、インドの大手エネルギー企業であるSmart Joulesは、ハイデラバードのコンダプールにあるKIMS病院とクーリング・アズ・ア・サービス契約を締結しました。この革新的なモデルは、以前KIMS Soul Space Hospitalなどのプロジェクトで実施されたもので、環境への影響を低減しながら、利便性、品質、費用対効果を重視したものです。JouleCOOLモデルの下、スマート・ジュールズは、プロジェクトの設計、実行、運用、メンテナンス、エネルギー性能保証をカバーする包括的な冷却サービスを12年間提供しました。この統合されたソリューションにより、KIMS病院はオーダーメイドの冷却システムとサービスを受け、コストを大幅に削減することができました。

この調査レポートは、医療機器冷却市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場, 種類別

液体ベース冷却

空気ベースの冷却

市場:コンプレッサー別

レシプロコンプレッサ

スクロールコンプレッサー

スクリューコンプレッサー

遠心式コンプレッサー

構成別市場

パッケージシステム

モジュラーシステム

スプリットシステム

用途別市場

医療装置

医療用画像処理システム

磁気共鳴画像システム(MRI)

コンピュータ断層撮影装置(CT)

陽電子放射断層撮影装置(PET)

医療用レーザー

リニアック

冷蔵保管と検査

除湿

分析・実験装置

市場, エンドユーザー別

装置メーカー(OEM)

病院

診断研究所

その他エンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 画像診断モダリティの技術進歩

3.2.1.3 温度制御に対する需要の高まり

3.2.1.4 低侵襲手術手技の採用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 医療機器冷却システムの購入・設置に伴う初期費用

3.2.2.2 規制遵守の課題

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 保険償還シナリオ

3.7 コンプレッサー種類別比較

3.8 構成システムによる比較

3.9 今後の市場動向

3.10 ギャップ分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 コンプレッサー別の世界企業シェア分析

4.3.1 往復圧縮機

4.3.2 スクロールコンプレッサー

4.3.3 スクリューコンプレッサー

4.3.4 遠心圧縮機

4.4 企業マトリックス分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 液体ベース冷却

5.3 空冷

第6章 コンプレッサー別市場予測・予測:2021年〜2032年($ Mn)

6.1 主要動向

6.2 往復動コンプレッサー

6.3 スクロールコンプレッサー

6.4 スクリューコンプレッサー

6.5 遠心式コンプレッサー

第7章 構成別市場予測:2021~2032年($ Mn)

7.1 主要動向

7.2 パッケージシステム

7.3 モジュラーシステム

7.4 スプリットシステム

第8章 2021〜2032年用途別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 医療装置

8.2.1 医用画像システム

8.2.1.1 磁気共鳴画像システム(MRI)

8.2.1.2 コンピュータ断層撮影装置(CT)

8.2.1.3 陽電子放射断層撮影装置(PET)

8.2.2 医療用レーザー

8.2.3 リニアック

8.3 冷蔵保存と検査

8.4 除湿

8.5 分析・実験装置

第9章 2021〜2032年 エンドユーザー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 相手先商標製品製造業者(OEM)

9.3 病院

9.4 診断ラボ

9.5 その他のエンドユーザー

第10章 2021〜2032年地域別市場推定・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 American Chillers

11.2 Atlas Copco

11.3 Copeland

11.4 Daikin Industries

11.5 Drake Refrigeration

11.6 Ecochillers

11.7 ELGi Equipments Limited

11.8 Filtrine

11.9 General Air Products

11.10 Glen Dimplex Group

11.11 Haskris

11.12 Ingersoll Rand

11.13 Johnson Thermal Systems

11.14 KKT chillers

11.15 Laird Thermal Systems

11.16 Legacy Chillers

11.17 Lytron Chillers

11.18 Motivair Corporation

11.19 Thermal Care

*** 本調査レポートに関するお問い合わせ ***