産業調査:医療用手袋市場の展望(2024年~2034年)~シェア分析、推進要因、阻害要因など

| この報告書は、手袋市場の動向と予測について詳細に分析したものでございます。以下の内容にて要点をまとめさせていただきます。 まず、世界市場の展望として、手袋市場は今後数年間で成長が期待されており、需要側と供給側の動向の両方が重要な要素として挙げられています。需要側では、医療用途を中心に高まる需要が見込まれ、供給側では新材料の導入や生産技術の進化が市場を支えています。また、技術の進展により、製品の性能向上が図られており、さらなる市場拡大が期待されています。 市場の背景としては、促進要因として健康意識の高まりや新型コロナウイルスの影響があり、阻害要因としては原材料価格の変動や環境規制が挙げられます。市場のシナリオ予測では、楽観的なシナリオと保守的なシナリオの両方が提示され、需要の変化に応じた戦略が必要とされています。 市場の詳細分析では、過去の市場規模や今後の予測について、材料や製品タイプ別に分類されており、例えば、ラテックスやニトリルなどの素材別、検査用手袋や手術用手袋などの製品タイプ別に市場規模が評価されています。また、地域別の市場分析では、北米や西ヨーロッパ、アジアなどの主要地域における市場の動向が詳述されています。 さらに、エンドユーザー別の分析では、病院や診療所、外来手術センターといった医療機関が主要な市場として位置づけられています。また、各国別の市場の魅力度分析も行われており、特定の国や地域でのビジネスチャンスを見極めるための情報が提供されています。 競合分析においては、主要企業の市場シェアや戦略について詳しく述べられており、業界の競争状況を把握するために重要な情報が含まれています。最後に、調査方法や前提条件も記載され、データの信頼性が確認されています。 この報告書は、手袋市場の全体像を把握し、将来的なビジネス戦略を立案する上で非常に有用な資料であることがわかります。 |

*** 本調査レポートに関するお問い合わせ ***

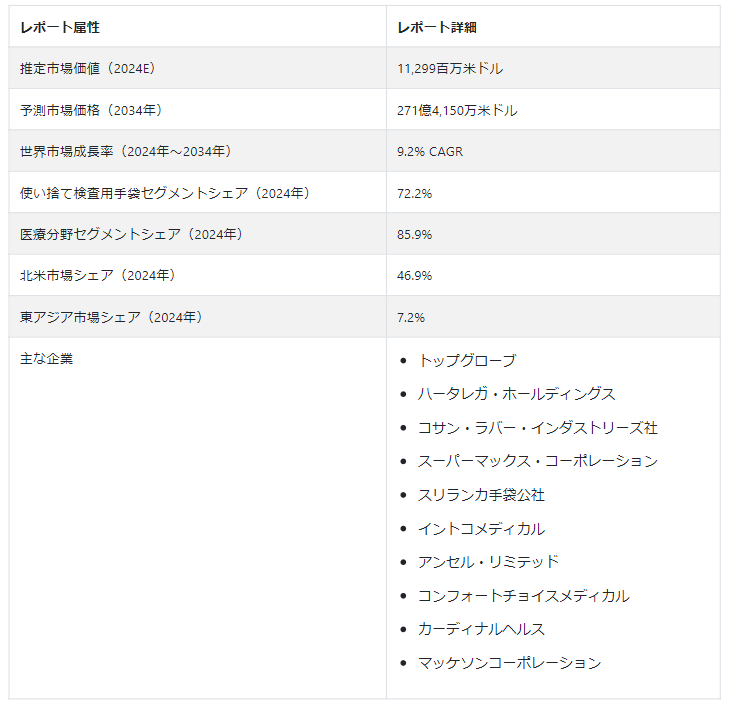

世界の医療用手袋市場規模は、2024年にはUS$ 112億9900万と推定される。 2034年にはUS$ 271億4150万に達すると予測されている。 医療用手袋の需要は、2034年まで年平均成長率9.2%で上昇しそうです。

世界的な医療費の増加は、医療用手袋産業の主要な促進要因である。 医療インフラが改善され、医療サービスへのアクセスが拡大するにつれて、病院、診療所、その他の医療施設における手袋の需要も比例して増加する。

医療当局が世界的に課している厳しい規制ガイドラインと安全基準は、医療用手袋産業の成長に寄与している。 これらの規制を遵守することで、高品質の手袋の生産と使用が保証され、医療従事者とエンドユーザーの信頼が醸成されます。

主な市場成長促進要因

ヘルスケア、食品、医薬品を含む様々な業界における交差汚染のリスクに対する意識の高まりが、医療用手袋の需要を促進している。 産業界が安全と衛生を優先するにつれ、手袋の使用は汚染を防ぎ、製品の完全性を確保する上で不可欠となっている。

利便性、費用対効果、衛生面を考慮した使い捨て手袋への嗜好の高まりは、大きな成長ドライバーとなっている。 使い捨て手袋は単回使用の用途に実用的なソリューションを提供し、二次汚染のリスクを低減し、衛生的なバリアを提供する。

医療用手袋の使用は、従来の医療環境を超えて拡大しており、製薬、研究所、食品加工、製造などの多様な産業で用途が見つかっている。 この応用範囲の拡大は、医療用手袋市場の全体的な成長に寄与している。

2034年までの医療用手袋の需要を左右するトレンドは?

「医療用手袋の感染予防を促進する抗菌特性の統合」。

医療用手袋市場における新たな重要なトレンドは、抗菌特性の統合です。 メーカー各社は、抗菌性や抗ウィルス性を手袋に直接組み込む革新的な技術を探求する最前線にいる。 この最先端のアプローチは、微生物の繁殖を積極的に抑制する手袋の能力を強化し、医療現場における感染予防と管理の焦点の高まりとシームレスに一致する。 この傾向は、より安全な医療環境を確保し、医療用手袋を介した二次汚染のリスクを最小限に抑えるための大きな前進を意味する。

「効率と精度を高める製造の自動化」

医療用手袋市場は、製造工程における自動化の増加によって特徴付けられる変革的な傾向を目の当たりにしています。 自動化された生産ラインを導入することで、効率性の向上、人的ミスの削減、生産能力の強化など、多くのメリットがもたらされる。 この傾向は、厳しい品質基準を守りながら、医療用手袋の需要増に対応するという業界の揺るぎないコミットメントを強調するものである。 オートメーションの統合は、製造工程を合理化するだけでなく、一貫した信頼性の高い手袋の供給を保証し、生産パイプラインにおける効率と精度の重要な側面に対処します。

医療用手袋業界を形成する顕著で現代的なトレンドは、オンライン流通チャネルとeコマースプラットフォームへの大幅なシフトです。 このトレンドは、ますますオンライン調達の利便性を選ぶようになったエンドユーザーの進化する嗜好への直接的な反応である。 デジタル・プラットフォームが提供するシームレスなアクセスは、より幅広い品揃えと相まって、個人と機関を問わず購買行動を再構築している。

「医療現場での安全性を優先するパウダーフリー手袋の台頭」。

医療用手袋市場における実質的かつ広範なトレンドは、パウダーフリー手袋への嗜好の高まりです。 この需要のシフトは、パウダー入り手袋に関連する皮膚刺激やアレルギーに関する懸念に対処することに根ざしている。 医療基準が患者や使用者の安全性に重点を置くようになったことで、パウダーフリーの手袋の採用は様々な医療現場において身近で不可欠な慣行となっている。 この傾向は、医療従事者と患者双方の健康を確保するという業界のコミットメントを強調するだけでなく、手袋の仕様を進化する安全基準に合わせるという積極的なアプローチを反映しています。

医療用手袋市場拡大の課題は?

医療行為やユーザーの嗜好が絶えず進化する中、医療用手袋業界は変化するプロトコルに対応し続けるという課題に直面している。 手袋の機能、快適性、耐久性に関してユーザーの期待に応えることは継続的な課題です。 メーカーは常に新しいトレンドに敏感であり続け、ユーザーからのフィードバックを製品開発に反映させなければなりません。 この反復プロセスにより、医療用手袋は現在の基準を満たすだけでなく、ダイナミックなヘルスケア情勢における将来の要件も予測できるようになります。

この業界は、複雑な製造工程を熟練した労働力に大きく依存しているため、労働力不足や労働力の課題の影響を受けやすい。 特に需要の高い地域では、労働関連の制約に対処することが、生産効率を維持し、市場の需要を満たすために極めて重要である。 潜在的な混乱を克服し、強固な製造エコシステムを維持するためには、熟練労働者を惹きつけ、訓練し、維持するための戦略を実施することが不可欠となる。

医療用製品の偽造品の増加は、業界の健全性に重大な脅威をもたらす。 医療用手袋の真正性と品質を確保することは、規格外品や不正品が市場に出回るのを防ぐために最も重要です。 高度な追跡技術や厳格な品質管理プロセスを含む強固な認証手段は、業界標準を維持し、ユーザーの安全を最優先するために不可欠である。 業界が偽造品の問題に立ち向かう中、医療用手袋の評判と信頼性を守るためには、品質保証と注意深い監視への取り組みが不可欠となっている。

国別インサイト

北米の医療用手袋産業は、2024年にUS$ 52億9500万の価値が見込まれ、世界市場の46.9% のシェアを占める。 東アジアの医療用手袋産業は、2024年にはUS$ 812 millionとなり、7.2% のシェアを占めると予測されている。

世界の医療用手袋市場で優位を握る国は?

「米国の医療用手袋産業は2024年に87.8%のシェアを占めると予測される」。

米国の医療用手袋産業は、2024年に87.8%のシェアを占めると予測されています。 米国は強固な医療システムを誇り、多数の病院、診療所、医療施設が高品質の手袋の継続的な供給を要求している。 この高い需要が国内生産と市場成長の原動力となっている。 米国食品医薬品局(FDA)は、手袋を含む医療機器に対して厳格な品質・安全規制を実施している。 このような高い基準への取り組みが、製品の信頼性を確保し、国産手袋に対する市場の信頼を育んでいます。

米国の企業は研究開発を優先し、革新的な手袋の素材やデザインを生み出している。 ニトリルコート・ラテックス手袋や耐穿刺性手袋のような進歩は、医療従事者の安全性と快適性を向上させ、より広範な採用を促進している。 手袋を含む医療用品の戦略的備蓄を推進する政府のイニシアティブは、国内市場をさらに強化する。 これにより、緊急事態や公衆衛生危機への備えが確保され、需要の持続に寄与している。

日本が医療用手袋産業で圧倒的な強さを誇る理由とは?

「日本の医療用手袋産業は2024年に58.2%を占めると予測される」。

日本の高齢化と高度な医療制度は、医療用手袋の高い需要を煽っている。 この絶え間ないニーズが、国内生産と業界内の技術革新の原動力となっている。 日本のメーカーは、品質管理へのこだわりと国際基準の厳守で有名である。 この品質への揺るぎないこだわりが、国内および地域の消費者の信頼と忠誠心を築いている。

日本の高度な製造能力と研究開発の重視は、手袋の素材やデザインに画期的な進歩をもたらした。 例えば、独自のポリマーを使用した通気性が良く快適な手袋などがあり、市場の魅力をさらに高めている。 また、日本は原材料と手袋生産のための確立された国内サプライチェーンを誇っている。 この効率的なインフラはコスト削減と納期短縮につながり、日本のメーカーに競争力を与えている。

カテゴリー別インサイト

製品タイプ別では、使い捨て検査用手袋が2024年に72.2%シェアを記録すると予測されている。 エンドユーザーに基づくと、エコノミー価格帯セグメントは2024年に85.9%シェアを占めると予測されている。

2034年まで医療用手袋業界を支配する製品タイプは?

「使い捨て検査用手袋セグメントは2024年に72.2%の圧倒的シェアを確保」。

使い捨て検査用手袋セグメントは、2024年に72.2%のシェアで業界をリードする。 使い捨て手袋は、細菌や汚染物質に対する使い捨てのバリアを提供し、衛生を促進し、医療従事者と患者の両方を二次汚染から守る。 安全性を重視した使い捨て手袋は、日常的な医療行為に適しています。

再利用可能な手袋に比べ、使い捨て手袋はコスト効率の高い選択肢です。 洗浄、滅菌、保管の手間が省けるだけでなく、破損や摩耗のリスクも最小限に抑えることができます。 この経済的な利点は、予算を最適化したいと考えている病院や診療所に響く。

使い捨て手袋はすぐに入手でき、着脱が容易で、様々なサイズと素材があり、医療従事者の快適さと器用さを保証します。 この使い勝手の良さは、作業効率の向上と快適な作業体験につながります。 検査用手袋は、重要な検診からちょっとした処置まで、さまざまな医療ニーズに対応します。 その汎用性により、病院や診療所から歯科医院や介護施設まで、さまざまな医療現場で普遍的な選択肢となっている。

業界を支配すると予想されるエンドユーザーセグメントは?

「医療部門は2024年に85.9%のシェアで主要なエンドユーザー産業になる」。

医療分野は2024年に85.9%のシェアを占めると予想されている。 人口増加と世界的な高齢化は医療サービスの需要増につながり、様々な医療現場での高品質手袋の必要性を促進している。 病院、診療所、介護施設は依然として医療用手袋の主要な消費者である。

日常的な検査から複雑な手術に至るまで、医療現場では広範な手順で手袋が使用されています。 このように幅広い用途に使用されるため、医療従事者が安全かつ効果的に業務を遂行するためには、常に手袋を供給する必要があります。

医療機関では、感染の拡大を防ぐために厳格な衛生プロトコルが優先されます。 使い捨て検査用手袋は、これらの規制を遵守し、患者の安全を確保し、交差汚染のリスクを低減する上で重要な役割を果たしています。 医療用手袋は、医療従事者が血液媒介病原体や有害物質にさらされないように保護するために不可欠なものです。 このような医療従事者の安全を最優先する姿勢が、あらゆるレベルの医療現場で手袋に対する安定した需要を育んでいます。

医療用手袋業界の競争環境

医療用手袋業界は、覇権を争う大手企業間の激しい競争を特徴としている。 世界的に認知されたメーカーは、幅広い製品群と強固な流通網を活用している。 これらの業界大手は、継続的な技術革新と厳格な品質管理を通じてベンチマークを設定している。

地域ダイナミックスは競争に大きな影響を与え、様々な市場で注目すべき地元プレーヤーの出現を目撃している。 例えばアジアでは、特定の企業が大きく躍進し、競争の多様化に貢献している。 現地に特化した専門知識と戦略的ポジショニングが競争力を高め、消費者に様々な選択肢を提供している。

各社は、抗菌性や耐久性の向上など、高度な手袋技術の開発に多額の投資を行っている。 これらの技術革新は、進化する医療ニーズに対応し、競争優位性をもたらす。 この業界では、技術革新と市場拡大を促進するために、共同研究や提携が一般的である。 主要企業は、生産能力の強化、新市場への参入、製品提供の多様化のために戦略的提携を結んでいる。 こうした協力的な取り組みは、企業が相互利益のためにリソースを調整する状況に貢献している。

最近の動向 :

米国政府は、海外サプライヤーへの依存を減らし、個人用保護具(PPE)の安定供給を確保する努力の一環として、国内手袋製造への大規模な投資を発表した。

ニトリル手袋の大手メーカーであるHartalega Holdings Bhd.は、より速く、より強力で、より持続可能なシーケンシングを提供する新しい生産規模のシーケンサーであるNovaSeq Xシリーズの発売を発表した。

マレーシアの大手Top Glove Corporation Bhd.は、持続可能な素材から作られた環境に優しい使い捨てニトリル手袋のラインを発表した。

医療用手袋市場調査のセグメント化

製品タイプ別

再利用可能手袋

使い捨て検査用手袋

手術用手袋

使い捨て産業用手袋

エンドユーザー別

医療分野

非医療分野

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の医療用手袋市場規模は?

2019年の世界の医療用手袋市場規模は76億6,400万米ドルであった。

2024年の医療用手袋の販売見通しは?

医療用手袋の販売見通しは、2024年には112億9,900万米ドルになると予想されている。

10年間の医療用手袋の需要見通しは?

医療用手袋の需要は、2034年までに271億4,150万米ドルの市場規模に達すると予測されている。

医療用手袋の需要成長予測は?

医療用手袋の売上は 2034 年まで CAGR 9.2% で増加すると予測されている。

米国の市場成長率は?

米国の医療用手袋産業は、2034年まで年平均成長率7.8%で拡大すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)&数量(ペア)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(組)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 材料別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. 過去の市場規模金額(百万米ドル)・数量(ペア)分析:素材別、2019年~2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(ペア)分析および予測:素材別、2024年~2034年

5.3.1. ラテックス

5.3.2. ニトリル

5.3.3. ビニール

5.3.4. その他

5.4. 素材別前年比成長トレンド分析(2019年~2023年

5.5. 材料別の絶対価格機会分析、2024~2034年

6. 製品タイプ別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 製品タイプ別の過去市場規模金額(百万米ドル)&数量(ペア)分析、2019~2023年

6.3. 製品タイプ別現在および将来市場規模金額(百万米ドル)&数量(ペア)分析・予測:2024〜2034年

6.3.1. 検査用手袋

6.3.2. 手術用手袋

6.3.3. 化学療法用手袋

6.4. 製品タイプ別前年比成長トレンド分析(2019年~2023年

6.5. 製品タイプ別絶対額機会分析、2024~2034年

7. フォームタイプ別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. 過去の市場規模金額(百万米ドル)・数量(ペア)分析:形態タイプ別、2019年~2023年

7.3. 現在および将来の市場規模金額(百万米ドル)・数量(ペア)分析および予測:フォームタイプ別、2024年~2034年

7.3.1. 粉末タイプ

7.3.2. 非粉末タイプ

7.4. フォームタイプ別前年比成長トレンド分析(2019年~2023年

7.5. フォームタイプ別絶対額機会分析、2024~2034年

8. 用途別の世界市場分析2019~2023年および予測2024~2034年

8.1. はじめに / 主要な調査結果

8.2. 用途別過去市場規模金額(百万米ドル)・数量(組)分析、2019~2023年

8.3. 現在および将来の市場規模金額(百万米ドル)・数量(ペア)用途別分析・予測、2024年~2034年

8.3.1. 使い捨て

8.3.2. 再利用可能

8.4. 用途別前年比成長トレンド分析(2019年~2023年

8.5. 用途別絶対額機会分析、2024~2034年

9. エンドユーザー別の世界市場分析 2019〜2023年および予測 2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. エンドユーザー別市場規模推移(百万米ドル)&数量(組)分析、2019~2023年

9.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ペア)分析・予測:2024〜2034年

9.3.1. 病院

9.3.2. 診療所

9.3.3. 外来手術センター

9.3.4. 診断センター

9.3.5. その他

9.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

9.5. エンドユーザー別絶対額機会分析、2024年~2034年

10. 地域別の世界市場分析2019~2023年および予測2024~2034年

10.1. はじめに

10.2. 過去の地域別市場規模金額(百万米ドル)&数量(ペア)分析、2019年~2023年

10.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ペア)分析と予測、2024~2034年

10.3.1. 北米

10.3.2. 中南米

10.3.3. 西ヨーロッパ

10.3.4. 東欧

10.3.5. 南アジア・太平洋

10.3.6. 東アジア

10.3.7. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場分析2019~2023年および予測2024~2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(組)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ペア)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 素材別

11.2.3. 製品タイプ別

11.2.4. フォームタイプ別

11.2.5. 用途別

11.2.6. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 素材別

11.3.3. 製品タイプ別

11.3.4. 形状タイプ別

11.3.5. 用途別

11.3.6. エンドユーザー別

11.4. キーポイント

12. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(組)推移分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ペア)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. ブラジル

12.2.1.2. メキシコ

12.2.1.3. その他のラテンアメリカ

12.2.2. 素材別

12.2.3. 製品タイプ別

12.2.4. 形状別

12.2.5. 用途別

12.2.6. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 材料別

12.3.3. 製品タイプ別

12.3.4. 形状別

12.3.5. 用途別

12.3.6. エンドユーザー別

12.4. キーポイント

13. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

13.1. 市場分類別過去市場規模金額(百万米ドル)&数量(組)推移分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ペア)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. スペイン

13.2.1.5. イタリア

13.2.1.6. その他の西ヨーロッパ

13.2.2. 素材別

13.2.3. 製品タイプ別

13.2.4. 形状タイプ別

13.2.5. 用途別

13.2.6. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 材料別

13.3.3. 製品タイプ別

13.3.4. 形状タイプ別

13.3.5. 用途別

13.3.6. エンドユーザー別

13.4. キーポイント

14. 東欧市場の国別分析2019~2023年および予測2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ペア)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ペア)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. ポーランド

14.2.1.2. ロシア

14.2.1.3. チェコ共和国

14.2.1.4. ルーマニア

14.2.1.5. その他の東欧諸国

14.2.2. 素材別

14.2.3. 製品タイプ別

14.2.4. 形状別

14.2.5. 用途別

14.2.6. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 材料別

14.3.3. 製品タイプ別

14.3.4. 形状別

14.3.5. 用途別

14.3.6. エンドユーザー別

14.4. キーポイント

15. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(組)推移分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ペア)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. バングラデシュ

15.2.1.3. オーストラリア

15.2.1.4. ニュージーランド

15.2.1.5. その他の南アジア・太平洋地域

15.2.2. 素材別

15.2.3. 製品タイプ別

15.2.4. 形状別

15.2.5. 用途別

15.2.6. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 材料別

15.3.3. 製品タイプ別

15.3.4. 形状別

15.3.5. 用途別

15.3.6. エンドユーザー別

15.4. キーポイント

16. 東アジア市場の国別分析2019~2023年および予測2024~2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ペア)推移分析、2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)・数量(ペア)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. 中国

16.2.1.2. 日本

16.2.1.3. 韓国

16.2.2. 素材別

16.2.3. 製品タイプ別

16.2.4. 形状別

16.2.5. 用途別

16.2.6. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 材料別

16.3.3. 製品タイプ別

16.3.4. 形状別

16.3.5. 用途別

16.3.6. エンドユーザー別

16.4. キーポイント

17. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

17.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ペア)推移分析、2019年〜2023年

17.2. 市場分類別市場規模金額(百万米ドル)・数量(ペア)予測:2024年~2034年

17.2.1. 国別

17.2.1.1. GCC諸国

17.2.1.2. 南アフリカ

17.2.1.3. イスラエル

17.2.1.4. その他のMEA

17.2.2. 素材別

17.2.3. 製品タイプ別

17.2.4. 形状別

17.2.5. 用途別

17.2.6. エンドユーザー別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.2. 素材別

17.3.3. 製品タイプ別

17.3.4. 形状別

17.3.5. 用途別

17.3.6. エンドユーザー別

17.4. キーポイント

18. 主要国市場分析

18.1. 米国

18.1.1. 価格分析

18.1.2. 市場シェア分析(2023年

18.1.2.1. 材料別

18.1.2.2. 製品タイプ別

18.1.2.3. 形状別

18.1.2.4. 用途別

18.1.2.5. エンドユーザー別

18.2. カナダ

18.2.1. 価格分析

18.2.2. 市場シェア分析(2023年

18.2.2.1. 材料別

18.2.2.2. 製品タイプ別

18.2.2.3. 形状別

18.2.2.4. 用途別

18.2.2.5. エンドユーザー別

18.3. ブラジル

18.3.1. 価格分析

18.3.2. 市場シェア分析、2023年

18.3.2.1. 材料別

18.3.2.2. 製品タイプ別

18.3.2.3. 形状別

18.3.2.4. 用途別

18.3.2.5. エンドユーザー別

18.4. メキシコ

18.4.1. 価格分析

18.4.2. 市場シェア分析(2023年

18.4.2.1. 材料別

18.4.2.2. 製品タイプ別

18.4.2.3. 形状別

18.4.2.4. 用途別

18.4.2.5. エンドユーザー別

18.5. ドイツ

18.5.1. 価格分析

18.5.2. 市場シェア分析、2023年

18.5.2.1. 材料別

18.5.2.2. 製品タイプ別

18.5.2.3. 形状別

18.5.2.4. 用途別

18.5.2.5. エンドユーザー別

18.6. 英国

18.6.1. 価格分析

18.6.2. 市場シェア分析(2023年

18.6.2.1. 材料別

18.6.2.2. 製品タイプ別

18.6.2.3. 形状別

18.6.2.4. 用途別

18.6.2.5. エンドユーザー別

18.7. フランス

18.7.1. 価格分析

18.7.2. 市場シェア分析、2023年

18.7.2.1. 材料別

18.7.2.2. 製品タイプ別

18.7.2.3. 形状別

18.7.2.4. 用途別

18.7.2.5. エンドユーザー別

18.8. スペイン

18.8.1. 価格分析

18.8.2. 市場シェア分析、2023年

18.8.2.1. 材料別

18.8.2.2. 製品タイプ別

18.8.2.3. 形状別

18.8.2.4. 用途別

18.8.2.5. エンドユーザー別

18.9. イタリア

18.9.1. 価格分析

18.9.2. 市場シェア分析(2023年

18.9.2.1. 材料別

18.9.2.2. 製品タイプ別

18.9.2.3. 形状別

18.9.2.4. 用途別

18.9.2.5. エンドユーザー別

18.10. ポーランド

18.10.1. 価格分析

18.10.2. 市場シェア分析、2023年

18.10.2.1. 材料別

18.10.2.2. 製品タイプ別

18.10.2.3. 形状別

18.10.2.4. 用途別

18.10.2.5. エンドユーザー別

18.11. ロシア

18.11.1. 価格分析

18.11.2. 市場シェア分析(2023年

18.11.2.1. 材料別

18.11.2.2. 製品タイプ別

18.11.2.3. 形状別

18.11.2.4. 用途別

18.11.2.5. エンドユーザー別

18.12. チェコ共和国

18.12.1. 価格分析

18.12.2. 市場シェア分析、2023年

18.12.2.1. 材料別

18.12.2.2. 製品タイプ別

18.12.2.3. 形状別

18.12.2.4. 用途別

18.12.2.5. エンドユーザー別

18.13. ルーマニア

18.13.1. 価格分析

18.13.2. 市場シェア分析、2023年

18.13.2.1. 材料別

18.13.2.2. 製品タイプ別

18.13.2.3. 形状別

18.13.2.4. 用途別

18.13.2.5. エンドユーザー別

18.14. インド

18.14.1. 価格分析

18.14.2. 市場シェア分析、2023年

18.14.2.1. 材料別

18.14.2.2. 製品タイプ別

18.14.2.3. 形状別

18.14.2.4. 用途別

18.14.2.5. エンドユーザー別

18.15. バングラデシュ

18.15.1. 価格分析

18.15.2. 市場シェア分析(2023年

18.15.2.1. 材料別

18.15.2.2. 製品タイプ別

18.15.2.3. 形状別

18.15.2.4. 用途別

18.15.2.5. エンドユーザー別

18.16. オーストラリア

18.16.1. 価格分析

18.16.2. 市場シェア分析、2023年

18.16.2.1. 材料別

18.16.2.2. 製品タイプ別

18.16.2.3. 形状別

18.16.2.4. 用途別

18.16.2.5. エンドユーザー別

18.17. ニュージーランド

18.17.1. 価格分析

18.17.2. 市場シェア分析(2023年

18.17.2.1. 材料別

18.17.2.2. 製品タイプ別

18.17.2.3. 形状別

18.17.2.4. 用途別

18.17.2.5. エンドユーザー別

18.18. 中国

18.18.1. 価格分析

18.18.2. 市場シェア分析(2023年

18.18.2.1. 材料別

18.18.2.2. 製品タイプ別

18.18.2.3. 形状別

18.18.2.4. 用途別

18.18.2.5. エンドユーザー別

18.19. 日本

18.19.1. 価格分析

18.19.2. 市場シェア分析、2023年

18.19.2.1. 材料別

18.19.2.2. 製品タイプ別

18.19.2.3. 形状別

18.19.2.4. 用途別

18.19.2.5. エンドユーザー別

18.20. 韓国

18.20.1. 価格分析

18.20.2. 市場シェア分析(2023年

18.20.2.1. 材料別

18.20.2.2. 製品タイプ別

18.20.2.3. 形状別

18.20.2.4. 用途別

18.20.2.5. エンドユーザー別

18.21. GCC諸国

18.21.1. 価格分析

18.21.2. 市場シェア分析(2023年

18.21.2.1. 材料別

18.21.2.2. 製品タイプ別

18.21.2.3. 形状別

18.21.2.4. 用途別

18.21.2.5. エンドユーザー別

18.22. 南アフリカ

18.22.1. 価格分析

18.22.2. 市場シェア分析、2023年

18.22.2.1. 材料別

18.22.2.2. 製品タイプ別

18.22.2.3. 形状別

18.22.2.4. 用途別

18.22.2.5. エンドユーザー別

18.23. イスラエル

18.23.1. 価格分析

18.23.2. 市場シェア分析、2023年

18.23.2.1. 材料別

18.23.2.2. 製品タイプ別

18.23.2.3. 形状別

18.23.2.4. 用途別

18.23.2.5. エンドユーザー別

19. 市場構造分析

19.1. 競争ダッシュボード

19.2. 競合ベンチマーキング

19.3. トッププレーヤーの市場シェア分析

19.3.1. 地域別

19.3.2. 素材別

19.3.3. 製品タイプ別

19.3.4. 形状別

19.3.5. 用途別

19.3.6. エンドユーザー別

20. 競合分析

20.1. 競争の深層

20.1.1. アンセル

20.1.1.1. 概要

20.1.1.2. 製品ポートフォリオ

20.1.1.3. 市場セグメント別の収益性

20.1.1.4. 販売拠点

20.1.1.5. 戦略の概要

20.1.1.5.1. マーケティング戦略

20.1.1.5.2. 製品戦略

20.1.1.5.3. チャネル戦略

20.1.2. ハータレガ・ホールディングス

20.1.2.1. 概要

20.1.2.2. 製品ポートフォリオ

20.1.2.3. 市場セグメント別の収益性

20.1.2.4. 販売拠点

20.1.2.5. 戦略の概要

20.1.2.5.1. マーケティング戦略

20.1.2.5.2. 製品戦略

20.1.2.5.3. チャネル戦略

20.1.3. スーパーマックス・コーポレーション

20.1.3.1. 概要

20.1.3.2. 製品ポートフォリオ

20.1.3.3. 市場セグメント別の収益性

20.1.3.4. 販売拠点

20.1.3.5. 戦略の概要

20.1.3.5.1. マーケティング戦略

20.1.3.5.2. 製品戦略

20.1.3.5.3. チャネル戦略

20.1.4. コサン・ラバー・インダストリーズ社

20.1.4.1. 概要

20.1.4.2. 製品ポートフォリオ

20.1.4.3. 市場セグメント別の収益性

20.1.4.4. 販売拠点

20.1.4.5. 戦略の概要

20.1.4.5.1. マーケティング戦略

20.1.4.5.2. 製品戦略

20.1.4.5.3. チャネル戦略

20.1.5. ゼンペリットAGの持ち株

20.1.5.1. 概要

20.1.5.2. 製品ポートフォリオ

20.1.5.3. 市場セグメント別の収益性

20.1.5.4. 販売拠点

20.1.5.5. 戦略の概要

20.1.5.5.1. マーケティング戦略

20.1.5.5.2. 製品戦略

20.1.5.5.3. チャネル戦略

20.1.6. ルベレックス・コーポレーション(M)Bhd

20.1.6.1. 概要

20.1.6.2. 製品ポートフォリオ

20.1.6.3. 市場セグメント別収益性

20.1.6.4. 販売拠点

20.1.6.5. 戦略の概要

20.1.6.5.1. マーケティング戦略

20.1.6.5.2. 製品戦略

20.1.6.5.3. チャネル戦略

20.1.7. コンフォート・ラバー・グローブ・インダストリーズ社

20.1.7.1. 概要

20.1.7.2. 製品ポートフォリオ

20.1.7.3. 市場セグメント別の収益性

20.1.7.4. 販売拠点

20.1.7.5. 戦略の概要

20.1.7.5.1. マーケティング戦略

20.1.7.5.2. 製品戦略

20.1.7.5.3. チャネル戦略

20.1.8. カーディナル・ヘルス社

20.1.8.1. 概要

20.1.8.2. 製品ポートフォリオ

20.1.8.3. 市場セグメント別の収益性

20.1.8.4. 販売拠点

20.1.8.5. 戦略の概要

20.1.8.5.1. マーケティング戦略

20.1.8.5.2. 製品戦略

20.1.8.5.3. チャネル戦略

20.1.9. ブラウン・メルサンゲン社

20.1.9.1. 概要

20.1.9.2. 製品ポートフォリオ

20.1.9.3. 市場セグメント別の収益性

20.1.9.4. 販売拠点

20.1.9.5. 戦略の概要

20.1.9.5.1. マーケティング戦略

20.1.9.5.2. 製品戦略

20.1.9.5.3. チャネル戦略

20.1.10. リバーストーン・ホールディングス

20.1.10.1. 概要

20.1.10.2. 製品ポートフォリオ

20.1.10.3. 市場セグメント別の収益性

20.1.10.4. 販売拠点

20.1.10.5. 戦略の概要

20.1.10.5.1. マーケティング戦略

20.1.10.5.2. 製品戦略

20.1.10.5.3. チャネル戦略

20.1.11. ブライトウェイ・ホールディングス

20.1.11.1. 概要

20.1.11.2. 製品ポートフォリオ

20.1.11.3. 市場セグメント別の収益性

20.1.11.4. 販売拠点

20.1.11.5. 戦略の概要

20.1.11.5.1. マーケティング戦略

20.1.11.5.2. 製品戦略

20.1.11.5.3. チャネル戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***