市場調査レポート:医療用画像交換システムの世界市場予測2024-2034年~市場シェア分析、成長予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

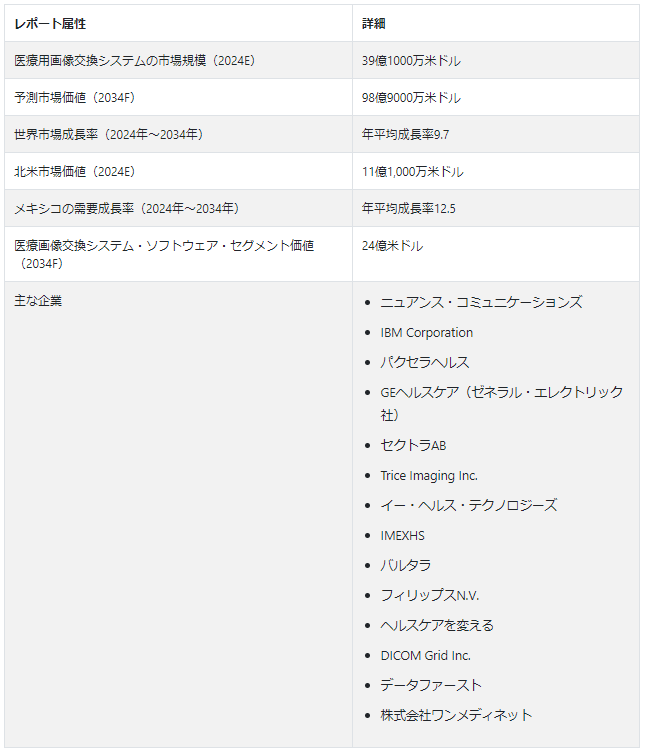

医療用画像交換システムの世界市場規模は、2024年には39.1 億米ドルと推定され、2034年末には98.9 億米ドルまで上昇すると予測されている。 医療用画像交換システムの世界売上高は、2024年から2034年にかけて年平均成長率9.7%で増加すると予測されています。

その名が示すように、医用画像交換システムは、診断や遠隔診察などさまざまな目的で医用画像の交換を可能にし、容易にします。 慢性疾患の診断に高度な医療画像技術が広く採用され、医療従事者が異なる医療機関で同じ画像を共有する必要性が高まっていることが、主に医療画像交換システムの売上を牽引している。

入院患者数の増加、医療費の増加、斬新な医療画像システムの採用増加、患者中心のケアに対する需要の高まり、医療業界における自動化利用の拡大、医療機器の継続的な近代化などは、将来的に医療画像交換システムの売上を押し上げる可能性があるその他の見通しである。

また、医療分野におけるクラウドベースの技術の浸透は、長期的には医用画像交換システムプロバイダーに多くの新たな機会を提供すると予測されている。 5G技術の導入は、2034年までクラウドベースの医療ソリューションとサービスの採用を補完すると予測される。

医学研究への多額の投資や、臨床研究や教育機関における医用画像の分析需要の高まりも、企業が恩恵を受けることができる主要な医用画像交換システム市場動向である。

教育機関における医療画像交換システムの売上は、今後10年間で年平均成長率8.4%で増加すると予測されています。

医用画像交換に革命を起こすスタートアップ企業に期待することとは?

新しい医用画像交換システムメーカーは、5G、人工知能、機械学習、ディープラーニングなどの先進技術の利用を活用して、競合他社に差をつける革新的な製品を生み出すことができます。 新規医用画像交換システム企業は、事業拡大、研究開発、イノベーションの取り組みに必要な資金を調達するため、新たな資本調達に注力すべきである。 画像診断におけるAIの利用拡大も、医療用画像交換装置のサプライヤーを目指す企業が注視すべき重要なトレンドである。

2022年3月、2016年に設立された医療画像共有に特化した新会社PocketHealthは、米国でのプレゼンスを拡大するため、シリーズA資金調達ラウンドで1600万米ドルを調達したと発表した。 今回の資金調達はQuesta Capitalが主導し、同社は米国でより多くのパートナーシップを固め、スタッフ数も増やす計画だった。

新興企業は、市場調査および競合情報を提供するFact.MRの熟練アナリストによるこの医療用画像交換装置市場調査分析で、現地供給、価格動向、製品規格、安全規制、新規開発などの要因を詳細に理解することができます。

世界の医療用画像交換装置の売上高を左右する地域は?

「医療インフラへの投資増加で高い収益源を生み出す東アジア」

東アジア諸国では、医療インフラ整備への投資が増加し、医療業界のデジタル化が進んでいることから、医用画像交換システム企業にとって、今後新たなビジネスチャンスの道が開けると予測されている。 また、日本、中国、韓国などの国々で先進的な医療用画像処理技術の利用が増加していることも、東アジアにおける医療用画像交換システム市場の今後の成長を後押しすると予測される。

中国における医療用画像交換システムの売上は、2024年から2034年にかけて年平均成長率10.4%という驚異的な伸びを示すと予測されています。

医療R&A;Dへの旺盛な投資と、医療分野における高度なデジタルワークフローの採用増加も、2034年までの東アジアにおける医療画像交換システム市場規模の拡大に寄与すると予測される。 日本では高齢者人口が多いため、今後10年以上にわたって医療用画像交換システムの売上が増加すると予測される。

日本における医療用画像交換装置の需要は、2024年には3億3,270万USドルの市場評価に達する見込みです。

国別インサイト

医療用画像交換システムのサプライヤーは、今後数年間、ドイツ、フランス、インド、米国、カナダなどの国に投資することで、世界市場シェアを向上させることができます。

なぜ医療用画像交換システム企業はインドをターゲットにすべきなのか?

「増加する患者負担と医療のデジタル化を推進する政府の取り組み」

インドの医療インフラにかかる患者負担の増加により、高度な医療インフラの整備に多額の投資が行われている。 政府だけでなく民間団体の取り組みも、インドの医療業界におけるデジタル化を推進し、医療画像交換システムに対する高い需要を生み出している。 CT(コンピュータ断層撮影)、MRI、X線といった高度な医療技術の利用が拡大していることも、2034年まで同国の医療画像交換サービスの需要を高めると予測されている。

米国が非常に有利な市場である理由とは?

「先進的なデジタルヘルスケア技術の広範な採用」

米国は医療インフラが発達していることで知られ、先進医療技術の導入にいち早く取り組んでいるため、医用画像交換装置販売業者にとって好機となる環境が整っている。 また、同国では画像診断センターの数が増加しており、先進医療技術の導入に投資する医療機関が増加していることも、今後数年間の医用画像交換システム市場の成長を後押しすると予測されています。 さらに、国内の主要な医療用画像交換システム企業の存在も、市場の成長を後押しすると予測されています。

カテゴリー別インサイト

医用画像交換システムプロバイダーは、世界中の病院にサービスを提供することで、その資金を最大限に活用しています。

どのタイプの医用画像交換システムの需要が高いか?

「医用画像交換サービスが広く普及している」

医用画像交換システムの導入に投資する余裕のない医療機関では、予算の制約を満たすために医用画像交換サービスを選択することが多い。 さらに、医用画像交換システムの採用が拡大していることから、長期的には保守・サポートサービスの需要も高まると予測され、2034年まで医用画像交換システムの世界市場シェアの大部分をサービス分野が占めることになるでしょう。

医療用画像交換システムの幅広い利用を占める最終用途産業は?

「多額の医療投資により病院が大きな市場シェアを占める」

さまざまな疾患の診断と治療のために病院で医療用画像処理システムの使用が増加していることから、医療用画像交換システムの売上は今後数年間で増加すると予測されている。 発展途上国における医療費の増加や世界規模での入院患者数の増加も、長期的には医用画像交換システム企業に収益機会をもたらすと予測される。 また、病院における遠隔診断や遠隔相談サービスの需要が増加していることも、今後の医療画像交換システムの販売に有利に働くと予測されています。

さまざまな疾患の診断と治療のために病院で医療用画像処理システムの使用が増加していることから、医療用画像交換システムの売上は今後数年間で増加すると予測されている。 発展途上国における医療費の増加や世界規模での入院患者数の増加も、長期的には医用画像交換システム企業に収益機会をもたらすと予測される。 また、病院における遠隔診断や遠隔相談サービスの需要が増加していることも、今後の医療画像交換システムの販売に有利に働くと予測されています。

競争環境

主要な医療用画像交換システムベンダーは、事業範囲を拡大し、画像データベースを拡大して、製品やサービスへのアクセスや機能を向上させるため、買収や合併に注力している。

2022年9月、企業向け画像ソリューション分野の大手であるIntelerad Medical Systemsは、Life Imageと呼ばれる世界的に有名な医療・臨床画像データの画像交換ネットワークの買収を発表した。 この買収により、Inteleradは世界有数の相互運用可能な医療画像交換プラットフォームを作るという目標に一歩近づいた。

医療画像交換システム市場調査の主要セグメント

ソリューション別:

ソフトウェア

クラウドベース/ウェブベース

物理メディア

サービス

プロフェッショナルサービス

コンサルティングサービス

Support &; メンテナンス

画像共有サービス

マネージドサービス

エンドユーザー別:

病院

臨床研究所

研究所

診断センター

教育機関

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

医用画像交換システムの市場規模は?

世界の医用画像交換システム市場は、2024年には39.1億米ドルになると推定されています。

医療用画像交換システムの需要予測は?

医用画像交換システムの需要は、2034年末までに98.9億米ドルの市場規模に達すると予測されています。

世界市場の予測成長率は?

医用画像交換装置市場は今後10年間、年平均成長率9.7%で進展すると予測。

医用画像交換装置の需要をリードする地域は?

東アジアの医用画像交換システムの需要は、2024年から2034年にかけてCAGR 10.3%という驚異的な伸びを示すと予測されています。

米国における医用画像交換システムの需要予測は?

米国の市場は、2034年末までに19億5,000万米ドルに達すると予測されている。

医療画像交換システムの主要サプライヤーは?

Nuance Communications Inc.、IBM Corporation、PaxeraHealth、GE Healthcare、Sectra AB、IMEXHS、Vaultara、Koninklijke Philips N.V.が主要企業です。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. ソリューションの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. ソリューションのUSP/テクノロジー

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新しいソリューションの発表

5.2.2. ソリューションのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. COVID19の危機分析

6.1. COVID19の現在の統計と今後予想される影響

6.2. 現在のGDP予測と予想される影響

6.3. 2008年の経済分析と比較した現在の経済予測

6.4. COVID19と影響分析

6.4.1. ソリューション別売上高

6.4.2. エンドユーザー別売上高

6.4.3. 国別売上高

6.5. 2023年市場シナリオ

6.6. 四半期別予測

6.7. 回復予想四半期

7. 世界市場数量(台数)分析2018~2023年および予測、2024~2034年

7.1. 過去の市場数量(台数)分析、2018年~2023年

7.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

7.2.1. 前年比成長トレンド分析

8. 世界市場-価格分析

8.1. ソリューション別地域別価格分析

8.2. 価格ブレークアップ

8.2.1. メーカーレベル価格

8.2.2. 代理店価格

8.3. 世界平均価格分析ベンチマーク

9. 2018~2023年の世界市場価値分析と2024~2034年の予測

9.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

9.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

9.2.1. 前年比成長トレンド分析

9.2.2. 絶対額機会分析

10. ソリューション別の世界市場分析 2018~2023年および予測 2024~2034年

10.1. イントロダクション/主な調査結果

10.2. ソリューション別の過去市場規模(US$ Mn)分析、2018年~2023年

10.3. ソリューション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. ソフトウェア

10.3.2. サービス

10.4. ソリューション別市場魅力度分析

11. 世界市場分析2018~2023年および予測2024~2034年:エンドユーザー別

11.1. イントロダクション/主な調査結果

11.2. エンドユーザー別の過去市場規模(US$ Mn)分析、2018年~2023年

11.3. エンドユーザー別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 病院

11.3.2. 臨床研究所

11.3.3. 研究所

11.3.4. 診断センター

11.3.5. 教育機関

11.3.6. その他

11.4. エンドユーザー別市場魅力度分析

12. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. はじめに

12.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

12.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東・アフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場の2018〜2023年分析と2024〜2034年予測

13.1. はじめに

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. ソリューション別

13.3.3. エンドユーザー別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 中南米市場の分析 2018~2023年および予測 2024~2034年

14.1. 序論

14.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. アルゼンチン

14.3.1.4. その他のラテンアメリカ

14.3.2. ソリューション別

14.3.3. エンドユーザー別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. ロシア

15.3.1.7. その他のヨーロッパ

15.3.2. ソリューション別

15.3.3. エンドユーザー別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 南アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. タイ

16.3.1.3. インドネシア

16.3.1.4. マレーシア

16.3.1.5. その他の南アジア

16.3.2. ソリューション別

16.3.3. エンドユーザー別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. 東アジア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. 中国

17.3.1.2. 日本

17.3.1.3. 韓国

17.3.1.4. その他の東アジア地域

17.3.2. ソリューション別

17.3.3. エンドユーザー別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. オセアニア市場の2018~2023年分析と2024~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. ソリューション別

18.3.3. エンドユーザー別

18.4. 市場魅力度分析

18.5. 主要市場参加者 – インテンシティマッピング

18.6. 促進要因と阻害要因 – 影響度分析

19. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

19.1. 序論

19.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

19.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

19.3.1. 国別

19.3.1.1. GCC諸国

19.3.1.2. 南アフリカ

19.3.1.3. その他の中東・アフリカ諸国

19.3.2. ソリューション別

19.3.3. エンドユーザー別

19.4. 市場魅力度分析

19.5. 促進要因と阻害要因 – 影響分析

20. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

20.1. 序論

20.1.1. 主要国別市場金額構成比分析

20.1.2. 世界対. 各国の成長比較

20.2. 米国市場分析

20.2.1. ソリューション別

20.2.2. エンドユーザー別

20.3. カナダ市場分析

20.3.1. ソリューション別

20.3.2. エンドユーザー別

20.4. メキシコ市場分析

20.4.1. ソリューション別

20.4.2. エンドユーザー別

20.5. ブラジル市場分析

20.5.1. ソリューション別

20.5.2. エンドユーザー別

20.6. 英国市場分析

20.6.1. ソリューション別

20.6.2. エンドユーザー別

20.7. ドイツ市場分析

20.7.1. ソリューション別

20.7.2. エンドユーザー別

20.8. フランス市場分析

20.8.1. ソリューション別

20.8.2. エンドユーザー別

20.9. イタリアの市場分析

20.9.1. ソリューション別

20.9.2. エンドユーザー別

20.10. スペイン市場分析

20.10.1. ソリューション別

20.10.2. エンドユーザー別

20.11. ベネルクス市場分析

20.11.1. ソリューション別

20.11.2. エンドユーザー別

20.12. ロシア市場の分析

20.12.1. ソリューション別

20.12.2. エンドユーザー別

20.13. 中国市場の分析

20.13.1. ソリューション別

20.13.2. エンドユーザー別

20.14. 日本市場の分析

20.14.1. ソリューション別

20.14.2. エンドユーザー別

20.15. 韓国の市場分析

20.15.1. ソリューション別

20.15.2. エンドユーザー別

20.16. インド市場分析

20.16.1. ソリューション別

20.16.2. エンドユーザー別

20.17. ASEAN市場分析

20.17.1. ソリューション別

20.17.2. エンドユーザー別

20.18. オーストラリア市場分析

20.18.1. ソリューション別

20.18.2. エンドユーザー別

20.19. ニュージーランド市場分析

20.19.1. ソリューション別

20.19.2. エンドユーザー別

20.20. GCC諸国の市場分析

20.20.1. ソリューション別

20.20.2. エンドユーザー別

20.21. トルコ市場の分析

20.21.1. ソリューション別

20.21.2. エンドユーザー別

20.22. 南アフリカの市場分析

20.22.1. ソリューション別

20.22.2. エンドユーザー別

21. 市場構造分析

21.1. 企業階層別市場分析

21.2. 市場集中度

21.3. 上位企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. プレイヤーの地域別フットプリント

21.4.2. プレイヤーのソリューションフットプリント

21.4.3. プレーヤーのチャネル別フットプリント

22. 競争分析

22.1. 競争ダッシュボード

22.2. 競合ベンチマーキング

22.3. コンペティションのディープダイブ

22.3.1. ニュアンス・コミュニケーションズ

22.3.1.1. 概要

22.3.1.2. ソリューションポートフォリオ

22.3.1.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.1.4. セールスフットプリント

22.3.1.5. 戦略の概要

22.3.2. IBMコーポレーション

22.3.2.1. 概要

22.3.2.2. ソリューション・ポートフォリオ

22.3.2.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.2.4. セールスフットプリント

22.3.2.5. 戦略の概要

22.3.3. パクセラヘルス

22.3.3.1. 概要

22.3.3.2. ソリューションポートフォリオ

22.3.3.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.3.4. セールスフットプリント

22.3.3.5. 戦略の概要

22.3.4. GEヘルスケア(ゼネラル・エレクトリック社)

22.3.4.1. 概要

22.3.4.2. ソリューションポートフォリオ

22.3.4.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.4.4. セールスフットプリント

22.3.4.5. 戦略の概要

22.3.5. セクトラAB

22.3.5.1. 概要

22.3.5.2. ソリューションポートフォリオ

22.3.5.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.5.4. セールスフットプリント

22.3.5.5. 戦略の概要

22.3.6. トライスイメージング

22.3.6.1. 概要

22.3.6.2. ソリューションポートフォリオ

22.3.6.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.6.4. セールスフットプリント

22.3.6.5. 戦略の概要

22.3.7. eHealth Technologies Inc.

22.3.7.1. 概要

22.3.7.2. ソリューションポートフォリオ

22.3.7.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.7.4. セールスフットプリント

22.3.7.5. 戦略の概要

22.3.8. IMEXHS

22.3.8.1. 概要

22.3.8.2. ソリューションポートフォリオ

22.3.8.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.8.4. セールスフットプリント

22.3.8.5. 戦略の概要

22.3.9. バルタラ

22.3.9.1. 概要

22.3.9.2. ソリューション・ポートフォリオ

22.3.9.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.9.4. セールスフットプリント

22.3.9.5. 戦略の概要

22.3.10. フィリップスN.V.

22.3.10.1. 概要

22.3.10.2. ソリューションポートフォリオ

22.3.10.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.10.4. セールスフットプリント

22.3.10.5. 戦略の概要

22.3.11. チェンジ・ヘルスケア

22.3.11.1. 概要

22.3.11.2. ソリューションポートフォリオ

22.3.11.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.11.4. セールスフットプリント

22.3.11.5. 戦略の概要

22.3.12. DICOM Grid Inc.

22.3.12.1. 概要

22.3.12.2. ソリューションポートフォリオ

22.3.12.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.12.4. セールスフットプリント

22.3.12.5. 戦略の概要

22.3.13. データファースト

22.3.13.1. 概要

22.3.13.2. ソリューションポートフォリオ

22.3.13.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.13.4. セールスフットプリント

22.3.13.5. 戦略の概要

22.3.14. ワンメディネット株式会社

22.3.14.1. 概要

22.3.14.2. ソリューションポートフォリオ

22.3.14.3. 市場セグメント別収益性(ソリューション/チャネル/地域)

22.3.14.4. セールスフットプリント

22.3.14.5. 戦略の概要

23. 前提条件と略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***