世界のメディカルイメージング市場規模(2024~2032年):製品別(X線装置 、MRI装置、超音波、コンピュータ断層撮影、その他)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用画像の市場規模

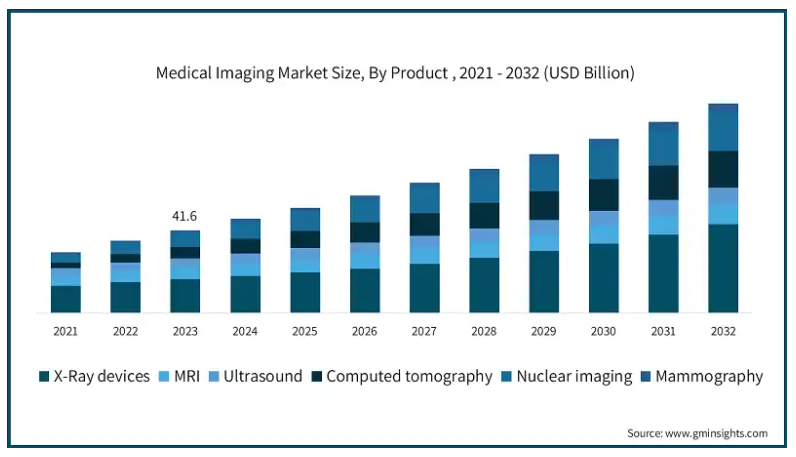

医療用画像の世界市場規模は、2023年に416億米ドルに達し、慢性疾患の増加、画像技術の進歩、世界的な医療費の増加に牽引され、2024年から2032年にかけて年平均成長率5.7%で成長すると予測されています。WHOによると、慢性疾患により毎年4,100万人が死亡しており、これは世界全体の死亡者数の74%に相当します。

医療用画像診断は、骨折から癌や心血管疾患などの複雑な疾患まで、幅広い疾患の診断とモニタリングに不可欠です。早期診断と早期治療の需要が高まる中、診断精度と治療成果を向上させる革新的なソリューションによって、市場は拡大を続けています。

心血管疾患、癌、神経障害などの慢性疾患の罹患率の増加は、市場の主要な促進要因です。WHOによると、心血管疾患は世界的な主要死因であり、年間約1,790万人の命を奪っています。さらに、非侵襲的な診断方法に対する需要が、医療用画像技術の採用を後押ししています。AIを搭載した画像診断ツールの開発などの技術の進歩により、画質が向上し、より迅速で正確な診断が可能になっています。高齢者は医療用画像を必要とする健康状態に陥りやすいため、世界的な高齢化も大きな要因となっています。

数多くの成長要因があるにもかかわらず、医療用画像処理市場はいくつかの課題に直面しています。主な課題の1つは、先進的な画像診断装置の価格が高く、特に中低所得国での利用が制限されていることです。加えて、医療用画像診断装置の操作や解釈には高度な技術を有する人材が必要であるため、さらにコストがかさみます。さらに、規制上の問題や新しい画像処理技術の承認プロセスに時間がかかるため、革新的なソリューションの市場参入が遅れる可能性があります。また、医療用画像のデジタル化により、保存・送信される機密性の高い患者データの量が増加するため、同市場はデータセキュリティに関する問題にも直面しています。

医療画像市場の動向

同市場は、その将来を形作るいくつかの重要なトレンドを目の当たりにしています。最も注目すべきトレンドの1つは、画像解析の精度、スピード、効率を向上させるために人工知能(AI)と機械学習の利用が増加していることです。AIアルゴリズムは、腫瘍、骨折、心血管疾患などの異常を検出する際に放射線科医を支援し、人為的ミスの可能性を減らし、診断精度を向上させます。MRI、CT、X線などの画像技術にAIを統合することで、医療画像の状況は一変し、より効率的で利用しやすいものになります。例えば、2024年5月、iHridAIは、詳細かつ正確な心血管評価のためのHarmonyCVIを発表しました。HarmonyCVIは、包括的なAI/MLベースの迅速診断および認識ツールで、放射線科医や心臓専門医が心臓MRIスキャンをより良く分析できるよう支援します。

市場を牽引するもう1つのトレンドは、より低侵襲でポータブルなイメージング技術へのシフトです。ポータブルX線装置、ハンドヘルド超音波装置、小型MRIシステムは、特に救急医療、地方医療、在宅診断で人気を集めています。これらのポータブル装置は柔軟性と利便性に優れているため、医療従事者は従来の病院以外の場所でも画像診断を行うことができます。

医療用画像診断市場の分析

製品別では、アナログX線装置とデジタルX線装置で構成されるX線装置分野が2023年に市場の32.5%を占め、病院や診療所での診断に広く使用されていることから、2032年には226億米ドルに達すると予測されています。この分野は、ポータブルX線システムやデジタルX線システムなど、X線技術の革新によって大きく成長する見込みです。2023年には、従来のアナログX線に比べて、画質の向上、診断結果の迅速化、被曝線量の低減などのメリットがあるデジタルX線システムが市場を席巻します。デジタル画像を電子的に保存・転送できるため、医療施設でのデジタルX線の採用がさらに進んでいます。

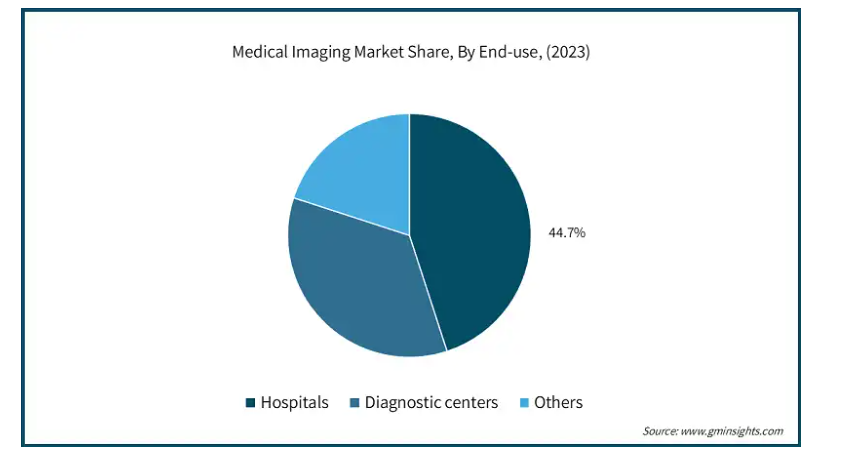

エンドユーザー別に見ると、病院分野の医療用画像処理市場は、入院・外来患者における画像診断サービスの需要増加を背景に、2032年までに285億米ドルの売上が見込まれています。病院は、その包括的なインフラ、訓練を受けた医療スタッフ、最先端の画像診断装置へのアクセスにより、高度な医療画像処理の主要なセンターとなっています。2023年には、MRI、CTスキャン、X線装置などの高度な画像診断モダリティを採用する病院が増加しており、病院セグメントが市場の大部分を占めています。

外来患者の受診や診断処置の増加が、病院セグメントの成長をさらに後押ししています。特に高齢者を中心とした患者数の増加に伴い、早期診断と効果的な治療に対する需要の高まりに対応するため、病院は高度な画像診断装置に投資しています。

北米の医療画像市場規模は、高度な医療インフラ、高い医療費、最新画像技術の普及により、2024年から2032年にかけて年平均成長率5.5%で拡大すると予測。アメリカ政府の医療への投資と民間部門のイノベーションが、医療用画像の成長に有利な環境を作り出しています。この地域は医療インフラが整備されているため、病院、外来診断センター、研究機関などで高度な画像技術が広く利用されています。

さらに、北米では個別化医療や精密診断への注目が高まっており、より正確でオーダーメイドの治療計画を可能にする分子イメージングなどの高度なイメージング技術の導入に拍車がかかっています。さらに、人工知能(AI)と機械学習の医療用画像装置への急速な統合が、この地域の優位性に寄与しています。AI技術は、画像解析を強化し、診断に要する時間を短縮し、患者の転帰を改善するために利用されています。

メディカルイメージング市場シェア

Koninklijke Philips N.V.、Fujifilm Holdings Corporation、GE Healthcare、Canon Medical Systems Corporation、Hologic Inc.などの企業は、強力な研究能力、革新的な医薬品の発明、慢性疾患への取り組みにより、この市場を支配しています。これらの大手企業は、効果的で患者に優しいソリューションに対する需要の高まりに対応するため、先進的な医療用画像処理製品の開発に継続的に投資しています。

医療用画像の市場シェア

医療用画像処理業界の競争環境には以下が含まれます。

Carestream Health Inc

Esaote SpA

Hologic Inc

GE Healthcare

Siemens Healthineers

Canon Medical Systems Corporation

Samsung Medison Co. Ltd

Konica Minolta, Inc

メディカルイメージング業界ニュース

2024年7月、FUJIFILM Healthcare Americas Corporationは、APERTO Lucent™をアメリカで発売しました。この先進的な0.4T MRIシステムは、富士フイルムが誇る永久磁石技術と特徴的な1本柱のデザインを特徴としています。

医療用画像処理市場の調査レポートには、2018年から2032年までの業界の詳細なカバレッジが含まれ、以下のセグメントについて、収益(米ドル)ベースでの推計と予測を行っています:

製品(百万米ドル)別

X線装置

デジタル

直接X線撮影システム

コンピューテッドX線撮影システム

アナログ

MRI装置

超音波

2D超音波

3D超音波

その他

コンピュータ断層撮影

核医学イメージング

マンモグラフィ

エンドユーザー別(百万米ドル)

病院

診断センター

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

スイス

オランダ

デンマーク

ポーランド

スウェーデン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ニュージーランド

タイ

ベトナム

インドネシア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

トルコ

エジプト

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 医療画像産業インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 医用画像技術の革新と進歩の増加

3.2.1.2 医療費の増加

.3.2.1.3. 老人人口の急増に伴う疾病負担の増加

.3.2.1.4. 放射線医学における人工知能(AI)の出現

.3.2.1.5 政府の積極的な取り組み

3.2.2 業界の落とし穴と課題

3.2.2.1 画像装置の高コスト

3.2.2.2 保険償還政策の変化

3.3 成長可能性分析

3.4 技術展望

3.5 規制の状況

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 医療用画像診断の市場規模推移と予測、製品別(百万米ドル・台数)

5.1 主要トレンド

5.2 X線装置

5.2.1 デジタル

5.2.1.1 直接X線撮影システム

5.2.1.2 コンピュータX線撮影システム

5.2.2 アナログ

5.3 MRI

5.4 超音波

5.4.1 2次元超音波

5.4.2 3次元超音波

5.4.3 その他

5.5 コンピュータ断層撮影

5.6 核医学イメージング

5.7 マンモグラフィ

第6章 医療用画像診断の市場規模および予測:エンドユーザー別(百万米ドル)

6.1 主要動向(エンドユーザー別

6.2 病院

6.3 診断センター

6.4 その他

第7章 医療用画像診断の市場規模・予測:地域別(百万米ドル・台数)

7.1 主要動向、地域別

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 スイス

7.3.7 オランダ

7.3.8 デンマーク

7.3.9 ポーランド

7.3.10 スウェーデン

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.4.6 ニュージーランド

7.4.7 ベトナム

7.4.8 インドネシア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.5.4 コロンビア

7.5.5 チリ

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

7.6.4 トルコ

第8章 企業プロフィール

8.1 Canon Medical Systems Corporation

8.2 Carestream Health Inc.

8.3 Esaote SpA

8.4 Fujifilm Holdings Corporation

8.5 GE Healthcare

8.6 Konica Minolta, Inc.

8.7 Hologic Inc.

8.8 Koninklijke Philips N.V.

8.9 Samsung Medison Co., Ltd.

8.10 Siemens Healthineers

*** 本調査レポートに関するお問い合わせ ***