世界の医療画像サービス市場規模(2025~2034年):モダリティ別(X線画像診断、MRI、超音波、コンピュータ断層撮影)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療画像サービス市場規模

世界の医療画像サービス市場規模は、2024年に約6489億米ドルと評価され、2025年から2034年にかけて年平均成長率5.2%で成長すると予測されています。同市場は、新たな疾病負担の増加や高齢者人口の急増により、収益性の高い取引を行っています。

世界的な疾病負担の増大と高齢者人口の増加は、医療画像サービス市場の成長に寄与する主な要因です。年齢は様々な慢性疾患の主な決定要因であり、そのため診断と管理のための医療用画像診断の必要性が高まっています。WHOによると、心血管疾患、がん、糖尿病などの非感染性疾患(NCD)は、世界全体の年間死亡者数の70%以上を占めています。MRI、CTスキャン、超音波検査は、これらの病気の発見と追跡に不可欠です。より良い予後を確認することができます。

医療画像サービス市場の動向

医用画像技術はここ数年で飛躍的に発展しました。現在、画像解析は人工知能(AI)により、簡単で正確な画像解析が可能になり、スムーズに実行されるようになりました。

画像解釈、自動診断、異常検出はすべて主要なAI支援システムです。AIの強化により、画像の質が向上し、放射線被ばくが減少し、再構成技術が向上し、医療画像診断サービスが拡大しました。システムは年々進歩しています。

二次元画像から三次元(3D)画像、四次元(4D)画像への転換は、診断を大きく高度化しました。3Dイメージングでは、解剖学的構造の詳細を見ることができるため、異常の可視化と評価がさらに向上します。これらの革新的な技術により、数年以内に市場の拡大が見込まれます。

医療画像サービス市場の分析

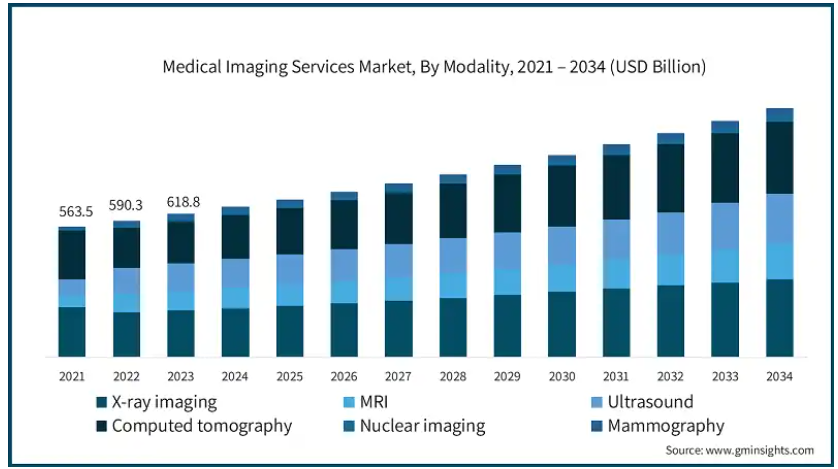

モダリティに基づき、市場はX線画像、MRI、超音波、コンピュータ断層撮影、核画像、マンモグラフィに区分されます。2024年には、X線画像セグメントが市場をリードし、2,115億米ドルの収益を創出。

X線検査は、骨折、複数の歯科検診、肺の問題のための胸部撮影など、いくつかの問題の最初の検診とフォローアップ検査に非常に重要です。X線技術はコストが大幅に低いため、大規模な病院から小規模な診療所や地方の施設まで、ほぼすべての形態の医療施設で利用することができ、世界中でその人気が高まっています。

X線画像は、スピードが最優先される救急現場での診断に不可欠です。

デジタルX線システムは、画質の向上、放射線被ばくの低減、処理の高速化を可能にし、このモダリティの可用性と低コストと相まって、X線画像診断が市場最大のセグメントであることを確固たるものにしています。

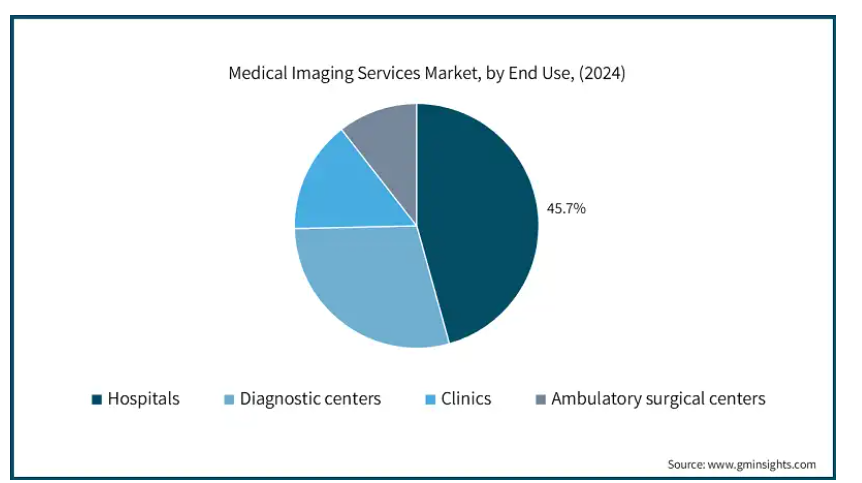

医療画像サービス市場は、エンドユーザー別に病院、診断センター、診療所、外来手術センターに分類されます。2024年の市場シェアは病院セグメントが45.7%で独占。

病院にはX線、MRI、CTスキャン、核医学画像診断装置などの画像診断装置があり、病状を診断します。緊急外傷、複雑な外科手術、入院患者治療など、即座に画像診断が必要な重篤で複雑な症例がほとんどであるため、画像診断が必要な場合は病院が最初の選択肢となります。

また、政府も病院を支援するため、最新の画像診断機器やサービスを導入するための資金を提供し、サービスレベルの向上と正確な診断の確保に努めています。患者数の多さに加え、病院における保険償還政策の恩恵により、医療用画像処理サービスにおける市場の優位性はさらに強固なものとなっています。

2024年には、アメリカが北米の医療画像サービス市場をリードし、2,169億米ドルの収益を計上しました。この高い収益シェアは、多額の医療費、政府の支援策、病気に対する意識の高まりによるものです。

また、新たに規制当局の政策や法律が制定されたことも、同市場で事業を展開する企業にとって利点となっています。予測期間中、高齢者人口の増加と医療画像サービスに対する支出が地域の成長に拍車をかけるでしょう。

良好な規制環境に加え、老舗企業や潜在的な市場参入企業が存在するため、製品の承認や上市が可能になり、アメリカ市場の拡大が促進されます。

英国は、世界の医療画像サービス市場において大幅な成長の態勢を整えています。

NHSの成果を高めるため、国の医療サービスは診断サービスを優先し、待ち時間を減らして患者の転帰を改善しています。最近では、膨大な需要があるため、CTスキャナーやMRIスキャナーの稼働率を高めることを目的とした取り組みが行われています。

さらに、関節炎、心血管疾患、いくつかの癌のような加齢に伴う問題に関連して、診断サービスの必要性が高まっています。

さらに、画像診断技術の利用可能性は、老年人口が依存している正確な診断を提供し、画像サービス市場の成長を推進しています。

2025年から2034年にかけて、アジア太平洋地域の医療画像サービス市場は大きく成長する見込みです。

中国とインドにおける医療インフラの発展により、より高度な画像診断技術の機会が開かれました。診断能力に対する政府支出が増加したため、画像診断サービスに対する需要が高まりました。同地域では、多くの人口に対応するため、都市部と農村部の両方の医療施設を拡張しています。

さらに、アジア太平洋地域では慢性疾患への注目が高まっており、診断、モニタリング、治療のために高度な画像診断が必要とされています。このため、プライマリーおよび専門的な画像医療サービスの導入が進んでいます。

日本は予測期間中に医療画像サービス市場で顕著な成長を遂げるでしょう。

日本は医療技術の分野で他国を圧倒しています。病院や診療所では、さまざまな高性能画像診断装置を所有することが一般的です。プロバイダーは高解像度のMRIやCTスキャナーをいち早く導入し、診断能力を大幅に向上させて市場を拡大しています。

日本政府は、診断サービスを容易に利用できるよう、医療施設をより高い水準で整備しています。医療制度がすべての患者に対して診断サービスの強化を奨励することは政府の方針であり、予防医療サービスを必要とする高齢者層にとってはなおさら、医療用画像診断の価値を大きく高めています。

医療画像サービス市場シェア

正確で責任ある診断へのニーズが高まっているため、現代の市場ではかなりの競争が行われています。既存のプロバイダーは多くの地域でサービスを提供していないため、市場には多くのギャップがあり、北米などでは商標の相互運用性が強化され、ニッチな診断サービスが提供されているため、専門の画像診断センターが成長することができます。AI画像解析とML自動レポートシステムは、効率的で正しい診断につながるため、競争力となります。

画像診断サービスのプロバイダー、医療機関、テクノロジー企業は、ソフトウェアとハードウェアのコンポーネントを提供する結束力のあるパートナーシップを積極的に形成しています。市場での成功は、技術進化の効率性と、診断要件と患者の質の高い医療処置に対処する方法に関する法的ガイドラインの厳守にかかっています。

医療画像サービス市場の企業

医療用画像サービス業界で事業を展開する主な企業は以下の通り:

Akumin

Alliance Medical (Life Healthcare Group)

Capitol Health

Carlisle Health

Circle Health Group

HCA International

I-MED Radiology Network

Integral Diagnostics

Medica Group

Nuffield Health

Qscan Group Holdings

Qure.ai

RadNet

Ramsay Health Care

RAYUS Radiology

Sonic Healthcare

Spire Healthcare Group

The Royal Marsden

Vista Health

市場トップのUSP

イメージングツールの最先端技術

新しいアプリケーションのための学術機関や研究センターとのコラボレーション。

複数の地域にまたがるグローバルなプレゼンスにより、地域および世界規模で製品にアクセス可能。

医療画像サービス業界のニュース:

2022年8月、ライフ・ヘルスケアはプレトリアのライフ・ユージン・マレ病院のユージン・マレ放射線科の非臨床画像事業を買収し、南部アフリカの事業ポートフォリオを拡大。

2022年9月、Carlisle Health Pty Ltdは、クイーンズランド州の複数の場所で診断および画像サービスを提供するBundaberg Radiology Group(BR Radiology Group)を買収しました。この買収により、カーライル・ヘルスはオーストラリアの医療画像市場に参入し、市場での地位を強化しました。

この調査レポートは、医療画像サービス市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, モダリティ別

X線画像診断

MRI

超音波

コンピュータ断層撮影

核医学イメージング

マンモグラフィ

市場, エンドユーザー別

病院

診断センター

診療所

外来手術センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

スイス

オランダ

ポーランド

デンマーク

スウェーデン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ニュージーランド

インドネシア

タイ

ベトナム

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

イスラエル

イラン

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 医用画像技術の革新と進歩の増加

3.2.1.2 医療費の増加

3.2.1.3 急増する老人人口に伴う疾病負担の増加

3.2.1.4 放射線学における人工知能の出現と採用

3.2.1.5 政府の好意的な取り組み

3.2.2 業界の落とし穴と課題

3.2.2.1 画像処置の高コスト

3.2.2.2 保険償還政策の変化

3.3 成長可能性分析

3.4 規制の状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 保険償還シナリオ

3.6 技術的背景

3.7 今後の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 戦略展望マトリックス

第5章 2021〜2034年モダリティ別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 X線イメージング

5.3 MRI

5.4 超音波

5.5 コンピュータ断層撮影

5.6 核医学イメージング

5.7 マンモグラフィ

第6章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 病院

6.3 診断センター

6.4 診療所

6.5 外来手術センター

第7章 2021年~2034年地域別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 スイス

7.3.7 オランダ

7.3.8 ポーランド

7.3.9 デンマーク

7.3.10 スウェーデン

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.4.6 ニュージーランド

7.4.7 インドネシア

7.4.8 タイ

7.4.9 ベトナム

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.5.4 コロンビア

7.5.5 チリ

7.5.6 ペルー

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

7.6.4 イスラエル

7.6.5 イラン

第8章 企業プロフィール

8.1 Akumin

8.2 Alliance Medical (Life Healthcare Group)

8.3 Capitol Health

8.4 Carlisle Health

8.5 Circle Health Group

8.6 HCA International

8.7 I-MED Radiology Network

8.8 Integral Diagnostics

8.9 Medica Group

8.10 Nuffield Health

8.11 Qscan Group Holdings

8.12 Qure.ai

8.13 RadNet

8.14 Ramsay Health Care

8.15 RAYUS Radiology

8.16 Sonic Healthcare

8.17 Spire Healthcare Group

8.18 The Royal Marsden

8.19 Vista Health

*** 本調査レポートに関するお問い合わせ ***