世界の医療用メンブレン市場(2025年~2033年):素材別、技術別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

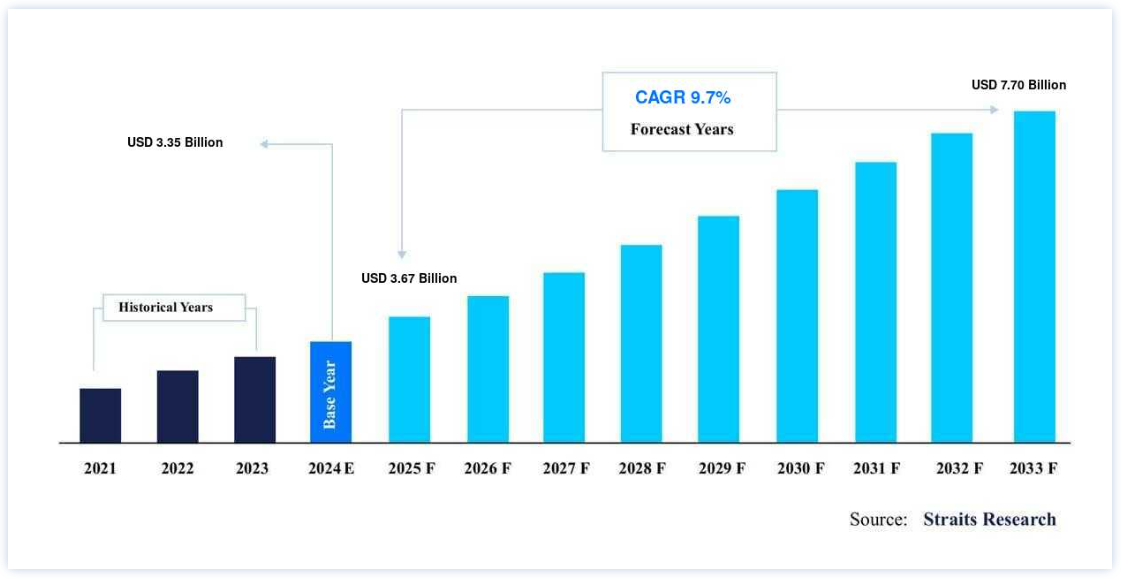

世界の医療用メンブレン市場規模は、2024年には 33.5億米ドル と評価され、2025年には 37.0億米ドル に達すると予測されています。2025年には6.7億ドル から2033年には77.0億ドルまで成長し、予測期間(2025-2033年)には CAGR 9.7% で成長すると予測されています。

医療用メンブレンは、医療分野や研究室で分離目的に使用される合成メンブレンである。 医療用メンブレンは、20世紀半ば以来、大規模および小規模の製造工程で使用されてきた。 膜技術は医療用途、特に様々な救命治療において重要な役割を果たしている。 薬物送達、組織再生、人工臓器、医療機器コーティングやバイオ分離のような診断装置は、その最も重要な医療応用の一部である。 分離の方法として、膜は膜技術の強化された応用のいくつかをカバーするために利用されている。 これらの用途には、濃縮、分岐、精製などが含まれる。 医療用膜は分離精度が高く、高純度物質の処理を助ける。

血液透析や医薬品濾過における医療用膜の使用増加は、医療用膜の世界市場シェアを拡大する主な要因である。 これらの膜は、ガス濾過、前濾過、無菌濾過、輸液療法、サンプル調製など、様々な医療用途で一般的に使用されている。 水溶液中では、医療用膜は優れた流量と迅速なろ過速度を提供し、微生物、小粒子、真菌を除去します。 その結果、医療用メンブレンの市場は、ヘルスケア、バイオテクノロジー、医薬品を含む多くの産業からの需要の増加により、ここ数年で劇的に拡大している。 高純度選択分離の必要性と人工臓器の需要増加が市場拡大の原動力となっている。 また、医療用膜はヘルスケア産業で高品質の製品を製造・保存するために一般的に使用されている。

医療用メンブレン市場の成長要因

医療用膜と人工臓器の人気の高まり

薬物送達、診断装置、組織再生、生体分離、人工臓器は、医療膜の重要な用途である。 医療機器のコーティングとしての用途に加え、メンブレンは、薬物送達の改善、組織再生の促進、血液透析の実施など、頻繁に実用化されている。 医療用途における医療用メンブレンの使用増加は、医療用メンブレン市場を推進する大きな力となっている。 また、高齢者人口の増加や末期腎不全(ESRD)患者の増加により、革新的な治療オプションへの需要が高まっており、医療用メンブレン市場の需要拡大が見込まれている。 加えて、医療用メンブレンのニーズは、高度な診断施設へのアクセスの増加や、高血圧や糖尿病などの慢性疾患の憂慮すべき増加により、勢いを増している。 さらに、医療分野への投資の増加は、医療膜のような高度なインフラへの需要を強化し、世界の医療膜市場の成長を加速させている。

臓器不全の発生率は、食生活の変化やより座りがちなライフスタイルの採用により、驚くほど増加している。 その結果、臓器移植の需要が増加している。 臓器提供者に比べ、移植を必要とする患者数は確実に増加しており、その結果、臓器移植の需給ギャップが拡大している。 報告によれば、需給ギャップの拡大とともに臓器移植は確実に減少しており、人工臓器による代替がそれに取って代わりつつある。 慢性腎臓病は、CKD(米国疾病対策予防センター)の発表によると、米国では成人の約15%が罹患すると予測されている。 米国、日本、ドイツ、ブラジル、イタリアは、腎代替療法の需要が最も大きい国である。 この開発が医療用膜の必要性を煽っている。 さらに、膵臓や肝臓を含む他の臓器の人工臓器に対する要求も高まっている。 このように、膜を組み込んだ人工臓器に対する需要の増加は、世界の医療用膜市場を大きく拡大している。

医療用メンブレン市場 阻害要因

長い工程内バリデーションが市場成長を制限

医療用膜は医療グレードのポリマーで構成されているにもかかわらず、認証にはインプロセスバリデーションが必要である。 この作業には3ヶ月から6ヶ月を要する。 メンブレンまたはコンポーネントメンブレンが確認・認証された後、メンブレンを使用する機器もライセンスを取得しなければならない。 医療用品に対する大きな需要に加え、製造業者はFDAの重層的な規制により多くの規制上の障害に直面している。 検証や承認に時間がかかるため、医療用メンブレンや製品の販売は遅れ、これが予測期間中の市場成長を抑制すると予測されている。

医療用メンブレン市場の機会

新興国での需要拡大

新興経済国では、医薬品製造や血液透析のための超純水のニーズが医療用膜の需要を牽引している。 中国、インド、ブラジルなどの発展途上国は、製薬会社や透析治療会社にとって大きなビジネスチャンスである。 というのも、これらの国々では末期腎臓病の罹患率が急上昇しており、透析製品および透析サービスに対する需要が高まっているからです。 加えて、老人人口の増加、糖尿病と高血圧の蔓延、腎臓疾患に対する認識も、医療用膜の世界市場開拓に有利な機会を提供している。

地域別インサイト

欧州:市場シェア9.67%で圧倒的な地域

予測期間中、欧州が最大のシェアを占め、CAGR 9.67%で成長する。 同地域の市場シェアが大きいのは、人口の高齢化と末期腎疾患(ESRD)患者数の増加が背景にある。 さらに、糖尿病や高血圧などの慢性疾患の流行も、この地域の発展加速に一役買うと予想される要素である。 ドイツは、膜による上下水道処理で欧州最大の市場を構成している。 これは、ドイツ北部で水処理活動が活発化した結果である。 さらに、ドイツでは環境保護と人間の健康が最重要視されており、これが医療用膜市場の発展に大きく寄与している。

北米:年平均成長率10.3%の急成長地域

北米は、年平均成長率10.3%で成長しながら、23億800万米ドルの売上シェアを占める。 同地域の国々は医薬品の研究開発を支援しており、その結果、高い医療費が生み出されている。 こうした活動の結果、多くの組織がこの分野での国際的な活動に意欲を燃やしている。 米国は、多くの大手製薬企業の本社や研究所の中心的な拠点です。 製薬研究においてメンブレンクロマトグラフィーが必要とされるため、これらのろ過技術に対する需要は北米で高い。 北米の市場シェアが高いのは、バイオ医薬品に対するニーズの高まりと、バイオ医薬品企業による研究開発費の増加が背景にある。

この地域の成長は、人口意識の高まり、より良い医療施設の提供、革新的製品の広範な採用、慢性腎臓病の発生率の増加に起因している。 医薬品生産、ウイルス処理、実験室規模の薬物検査検出、サンプル調製、タンパク質分離、細胞培養など、生産規模の開発から実験室研究に至るまで、医薬品の生産と開発のさまざまな段階における膜ろ過のアプリケーションの増加は、北米の医療用膜市場シェアの発展に寄与すると予想される。

セグメント別分析

材料別

ポリスルホン(PSU)&ポリエーテルサルホン(PESU)セグメントは予測期間中最大のシェアを占め、CAGR 9.52%で成長すると推定される。 ポリエーテルスルホンは、商業用膜(PES)製造に使用される一般的なポリマーである。 微多孔膜の固体非対称膜は、高温ポリエーテルサルホンポリマーで構成されている。 ポリエーテルサルホン(PES)は、その熱的、機械的、加水分解的特性により、限外濾過(UF)、精密濾過(MF)、ガス分離用の膜の拡張用高分子材料としてよく知られている。

ポリプロピレン(PP)セグメントが第2位のシェアを占めるだろう。 純粋なポリプロピレン(PP)膜は疎水性で疎水性である。 この材料は、水性サンプルおよび有機溶媒に対して幅広い化学的適合性を有しており、その応用が可能である。 PPは抽出可能量が少ないため、クロマトグラフィー分析用途に理想的な溶媒です。 ポリプロピレン(PP)膜は、物理的・化学的に安定し、圧力に強く、深層ろ過に使用されるため、清澄ろ過に広く使用されている。

技術別

ナノろ過技術分野は予測期間中最大の市場シェアを占め、CAGR 10.7%で成長すると予測される。 ナノろ過は、最も成長率の高いセグメントになると予想される。 これは、流量の増加により、ナノろ過がより低い操作圧力で実施できるためである。 溶媒安定膜の研究により、ナノろ過は医薬品やファインケミカルなど新たな分野への適用が拡大し、ナノろ過分野の市場を牽引している。 さらに、ジェネリック医薬品の販売増加、医療インフラの拡大、低コストの医薬品需要の増加が、ナノろ過膜産業の発展を促進すると予想されている。

精密ろ過分野は第2位のシェアを占めるだろう。 精密ろ過膜は、特定の大きさの孔を通して、流体(液体または気体)から汚染物質または懸濁物質を除去する膜である。 物理的分離が精密ろ過膜の動作原理です。 精密ろ過膜は様々なポリマーで構成され、複数の直径と孔径で提供されている。 製薬業界では滅菌や汚染防止に利用されている。 様々な高級品に対する顧客の購買力の上昇と精密ろ過膜技術の有効性が市場拡大の主な要因である。

用途別

医薬品ろ過分野は予測期間中最大のシェアを占め、CAGR 9.8%で成長すると予想される。 膜ろ過は、生産規模の開発から実験室での研究に至るまで、複数の医薬品生産・開発段階で採用されている。 膜ろ過の用途には、大規模な医薬品生産、ウイルス除去、医薬品スクリーニング、プロセスおよび実験室の水浄化、サンプル調製、タンパク質分離、実験室規模の細胞培養などが含まれる。 腎疾患の罹患率の高さ、医療技術の進歩、製薬・ヘルスケア産業の発展、高純度材料や医薬品に対する需要の高まりなどが、このセグメントの成長に寄与している。

点滴・輸液用ランプ;無菌ろ過分野は第2位のシェアを占める。 ろ過は製品を適切に浄化し、消耗品とする。 さらに、プロセスの経済性を最適化し、貴重な製品の損失を防ぐことができる。 この方法は、医療用医薬品のタンパク質溶液の処理に頻繁に使用されている。 癌、神経疾患、消化器疾患、重篤な整形外科疾患のような疾患の発生率の増加、老人人口の増加、急速に進化する輸液療法環境は、この市場セグメントの成長を促進する主な要因である。

医療用メンブレン市場セグメント

素材別(2021-2033)

アクリル

ポリプロピレン(PP)

ポリフッ化ビニリデン(PVDF)

ポリスルホン(PSU) & ポリエーテルサルホン(PESU)

ポリテトラフルオロエチレン(PTFE)

その他

技術別 (2021-2033)

精密ろ過

限外ろ過

ナノろ過

透析

ガスろ過

その他

用途別 (2021-2033)

医薬品ろ過

輸液&スタンプ、無菌ろ過

バイオ人工プロセス

薬物送達

血液透析

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療用メンブレン市場規模分析

9. 北米の医療用メンブレン市場分析

10. ヨーロッパの医療用メンブレン市場分析

11. APACの医療用メンブレン市場分析

12. 中東・アフリカの医療用メンブレン市場分析

13. ラタムの医療用メンブレン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***