世界の医療用ロボット市場規模(2025~2034年):種類別(手術用ロボット、薬局&病院自動化ロボット、リハビリテーションロボット、その他)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用ロボットの市場規模

医療用ロボットの世界市場規模は2024年に128億米ドルとなり、2025年から2034年にかけて年平均成長率16.6%で成長すると予測されています。医療施設における自動化需要の高まり、政府および民間セクターの投資、低侵襲手術の需要増加が、市場成長を促進する主な要因の一つです。

医療費の高騰により、医療提供者は効率性を高め、患者の治療費を削減する技術の導入を進めています。医療ロボットは、特定の作業を自律的に行い、人的ミスを減らし、リソースのユーティリティを最適化できるため、費用対効果の高いソリューションとなります。さらに、これらのロボットは手術の精度を高め、リハビリテーションで一貫したケアを提供し、患者のモニタリングを強化することで、患者の転帰と満足度の向上につながります。

さらに、政府、民間投資家、テクノロジー企業による医療用ロボットの研究開発への多額の投資が、技術革新と採用を加速させています。助成金、補助金、パートナーシップは、医療分野全体にわたるロボット工学アプリケーションの進歩を支援しています。例えば、2024年1月、ミュンヘン工科大学(TUM)は、バイエルン研究財団(The Bavarian Research Foundation)から、外科手術や画像診断におけるさまざまなシステムを通常の外科手術に統合することに重点を置いたForNeRo研究プロジェクトに対する資金援助を受けました。

医療ロボットは、手術やリハビリテーションから診断や患者のモニタリングに至るまで、医療作業を支援するために設計された高度な機械です。手術用ロボット、リハビリ用ロボット、製薬用ロボットなど、業界全体で使用されている医療用ロボットにはさまざまな種類があります。

医療用ロボットの市場動向

人工知能(AI)、機械学習、3D画像処理、ロボットシステムの進歩により、より洗練され、応答性、適応性の高いロボットが開発されています。

高解像度画像処理、3D可視化、リアルタイムナビゲーションシステムにより、医療用ロボットは複雑な環境でも高い精度で操作できるようになりました。これは特に複雑な手術に有益で、医師は手術部位の視覚化を強化できるため、リスクを軽減し、患者の転帰を改善することができます。

さらに、技術の向上によりロボットシステムの製造コストが大幅に引き下げられ、医療従事者にとってより手頃な価格となっています。費用対効果が高く、モジュール化されたロボットの導入により、小規模な病院や専門クリニックなど、より幅広い医療施設がこれらのソリューションの恩恵を受けられるようになり、利用しやすくなりました。

さらに、継続的な技術革新によりロボット部品の小型化が進み、より小型で機敏なロボットが誕生しています。これにより、ロボットは人体内のような限られたスペースで、周辺組織への影響を最小限に抑えながら作業を行うことができます。このような進歩により、ロボットはマイクロサージェリーや内視鏡検査など、精密さが要求される分野に応用できるようになりました。

医療用ロボット市場の分析

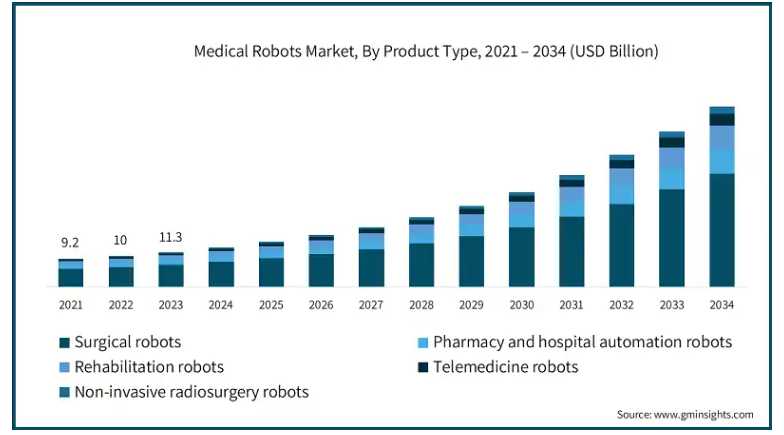

種類別では、手術用ロボット、薬局・病院自動化ロボット、リハビリ用ロボット、遠隔医療用ロボット、非侵襲的放射線手術ロボットに分類。2024年には、手術ロボットが市場を席巻し、81億米ドルの収益を上げました。

手術ロボットは、精度と制御が不可欠な低侵襲手術で重要な役割を果たします。これらのロボットは、より小さな切開、出血の減少、術後の痛みの軽減、回復時間の短縮を可能にします。その結果、より早く、より安全で、より良い結果をもたらす手術に対する患者と医療提供者の双方からの需要が高まっています。

さらに、病院や医療提供者は、患者の転帰の改善、患者の満足度の向上、高度な治療を求めるより多くの患者の獲得能力など、ロボット手術の競争上の優位性をますます認識するようになっています。このような需要は、ロボット技術の導入を支援する政府補助金や民間資金が利用可能であることがさらに後押ししています。

医療用ロボット市場は、用途別に腹腔鏡、整形外科、神経学、心臓病学、薬学用途、身体リハビリテーション、その他の用途に区分されます。2024年には、腹腔鏡セグメントが市場をリードし、43億米ドルの大きな収益を生み出す見込み。

ロボット支援腹腔鏡システムは、強化されたイメージング、3D視覚化、AIベースのガイダンス、リアルタイムのデータ分析など、より洗練されてきています。これらの進歩により、外科医は複雑な腹腔鏡手術を、より高い精度と周辺組織への最小限の外傷で行うことができるようになり、需要が高まっています。

さらに、より多くの外科医がロボット支援腹腔鏡手技の訓練を受けるにつれて、これらの手技の利用しやすさも向上しています。現在、多くの医療機関でロボット手術のトレーニングが行われており、専門分野や医療施設全体でロボット腹腔鏡手術の採用が広がっています。

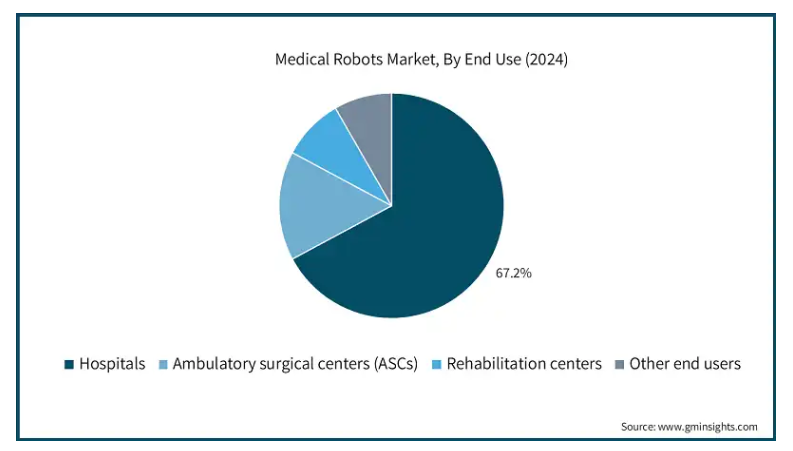

医療用ロボット市場は、エンドユーザー別に病院、外来手術センター(ASC)、リハビリセンター、その他のエンドユーザーに分類されます。2024年の市場シェアは、病院セグメントが67.2%を占め、圧倒的。

病院では、手術成果を高めるためにロボット支援腹腔鏡手術の導入が進んでいます。これらのシステムは、外科医が最小限の外傷で精度の高い手術を行うことを可能にし、合併症の減少、感染リスクの低減、患者の早期回復につながっています。このように患者の転帰を改善することに重点を置いていることが、病院における需要の主な原動力となっています。

さらに、低侵襲手術に対する患者の嗜好が、病院がロボット支援腹腔鏡手術をより多く提供するよう促しています。低侵襲手術は、術後の痛みの軽減、回復の早さ、生活の質の向上につながります。このような需要に応えるため、病院はロボット技術を統合し、より幅広い患者層にアピールする複雑な腹腔鏡手術を実施しています。

北米の医療用ロボット市場は、2024年に78億米ドルの売上を計上し、大半の売上シェアを占めました。この高い売上シェアは、多額の医療費、政府の支援策、病気に対する意識の高まりが主な要因です。

肥満、心血管疾患、胃腸障害などの慢性疾患は北米で増加傾向にあり、肥満手術、結腸直腸手術、胆嚢摘出のような手術の需要を牽引しています。腹腔鏡下手術は、多くの場合ロボット工学によって補助され、これらの疾患の治療に特に有益です。そのため、これらの疾患の治療に必要な手術件数の増加に対応するため、ロボット支援腹腔鏡技術を採用する病院が増えています。

さらに、北米にはロボット手術のための世界クラスのトレーニングプログラムが数多くあり、ロボット支援腹腔鏡技術のトレーニングを受けた熟練外科医の数が増えています。より多くの外科医が訓練を受けることで、この地域の病院はロボットシステムを導入するための設備が整っています。教育リソースやサポートが充実していることも、北米の医療施設における需要をさらに後押ししています。

英国は、世界の医療ロボット市場において大幅な成長を遂げようとしています。

英国の国民保健サービス(NHS)は、ロボット支援腹腔鏡手術の需要を牽引する中心的な役割を担っています。NHSは、手術中の精度を高め、回復時間を短縮し、患者の転帰を改善するこれらの技術の利点を認識し、様々な病院全体でロボットシステムの統合が進んでいます。

さらに、他の先進地域と同様に、英国では肥満、糖尿病、心血管疾患などの慢性疾患が増加しています。ロボットシステムによる腹腔鏡手術は、侵襲が少なく回復が早いため、これらの疾患の治療に特に有利です。

日本は、予測期間中に医療ロボット市場で顕著な成長を遂げるでしょう。

日本の病院や医療機関は、ロボット支援腹腔鏡技術をいち早く導入しており、ロボット手術の精度、低侵襲性、回復時間の短縮といった大きなメリットを認識しています。このようなインフラが、ロボット支援腹腔鏡手術の国内需要の増加を支えています。

さらに、日本政府は医療における技術の進歩を支持してきました。ロボットシステムを含む医療技術の使用を奨励する政策が、全国の病院や診療所へのロボットシステムの導入を後押ししています。

医療用ロボット市場シェア

医療用ロボット市場の主要な業界プレーヤーは、手術の精度と結果を向上させるため、AIの統合や視覚システムの強化などの技術革新に注力しています。また、整形外科、泌尿器科、心臓・胸部外科など、さまざまな専門分野にロボットプラットフォームを拡大し、汎用性を高めています。各社はまた、費用対効果の高いソリューション、資金調達モデル、メンテナンスコストの削減など、手頃な価格も重視しています。パートナーシップ、買収、トレーニングプログラムは、導入と専門知識の向上に不可欠です。新興市場への地理的拡大や、既存の病院技術とのロボットシステムの統合も重要な優先課題です。

医療用ロボット市場の企業

医療用ロボット業界で事業を展開する主な企業は以下の通り:

ACCURAY

Aethon

ARxIUM

Capsa Healthcare

Globus Medical

Hocoma

Intuitive Surgical

Johnson & Johnson

Medtronic

Omnicell

Reinshaw

Smith & Nephew

Stryker Corporation

THINK Surgical

Zimmer Biomet

医療ロボット業界ニュース:

2022年2月、スミス・アンド・ネフューplcはCORIサージカルシステムの日本での発売を発表しました。このシステムは、3D術中画像と先進のロボット精密ミリングツールを組み込んだもので、外科医の膝関節手術の測定、計画、実施能力を強化します。この製品の発売により、同社は地理的プレゼンスを拡大し、事業収益を増加させました。

2021年10月、メドトロニックはHugo RASシステムのCE規制承認を取得したと発表。このシステムは、ロボット手術導入の障壁に対処するために設計されており、根治的前立腺摘除術、根治的膀胱摘除術、腎摘除術(部分的または根治的)などの泌尿器科手術に使用されます。この薬事承認により、同社は顧客基盤を強化し、地理的プレゼンスを高め、事業収益を上げることができました。

この調査レポートは、医療用ロボット市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

手術用ロボット

薬局・病院自動化ロボット

リハビリロボット

遠隔医療ロボット

非侵襲放射線手術ロボット

市場, アプリケーション別

腹腔鏡

整形外科

神経学

心臓病学

薬局アプリケーション

リハビリテーション

その他の用途

市場, エンドユーザー別

病院

外来手術センター(ASCs)

リハビリセンター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 ロボット支援手術に対する幅広い医療保険制度

3.2.1.2 手術件数の増加

3.2.1.3 手術用ロボットの高い普及率

3.2.1.4 技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 ロボットシステムの高コスト

3.2.2.2 認識不足

3.2.2.3 厳しい規制承認

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 バリューチェーン分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 手術用ロボット

5.3 薬局・病院自動化ロボット

5.4 リハビリテーションロボット

5.5 遠隔医療ロボット

5.6 非侵襲放射線手術ロボット

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 腹腔鏡

6.3 整形外科

6.4 神経学

6.5 心臓病学

6.6 薬局アプリケーション

6.7 リハビリテーション

6.8 その他の用途

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター(ASCs)

7.4 リハビリテーションセンター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 ACCURAY

9.2 Aethon

9.3 ARxIUM

9.4 Capsa Healthcare

9.5 Globus Medical

9.6 Hocoma

9.7 Intuitive Surgical

9.8 Johnson & Johnson

9.9 Medtronic

9.10 Omnicell

9.11 Reinshaw

9.12 Smith & Nephew

9.13 Stryker Corporation

9.14 THINK Surgical

9.15 Zimmer Biomet

*** 本調査レポートに関するお問い合わせ ***