世界の医療用語集ソフトウェア市場規模(2024~2032年):種類別(サービス、プラットフォーム)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用語ソフトウェアの市場規模

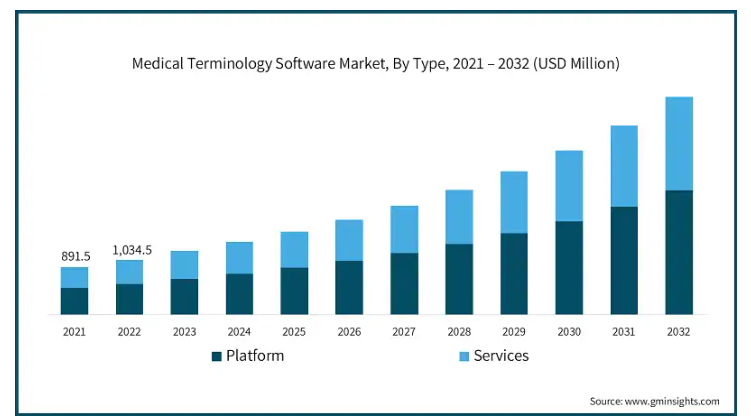

医療用語ソフトウェアの世界市場規模は、2023年に約12億米ドルと評価され、2024年から2032年にかけて年平均成長率14.7%で成長すると予測されています。統合仕様の強化や非伝染性疾患の増加率が、市場成長を後押しするすべての要因です。

糖尿病、肥満、心臓病、呼吸器疾患などの非感染性疾患は増加傾向にあり、医療用語ソフトウェア市場の拡大を後押しする重要な要因となっています。医療提供者は、医療用語ソフトウェアを利用できるようになったことで、高水準のコーディング精度と臨床データの効果的かつ高度な取得により、より効率的で効果的な医療を提供できるようになりました。

世界保健機関(WHO)の推定によると、NCDsは世界的な死亡原因のトップであり、死亡者全体の74%を占めています。そのため、これらの疾病に罹患した患者を管理し、治療の追跡や予防を行うためには、広範かつ詳細な医療記録が不可欠です。以前とは異なり、新興国ではこのようなNCDsの多発に加え、医療ITの急速な発展が見られます。

医療用語ソフトウェアは、医療システム内の医療用語や専門用語を管理、標準化、統合するために設計された特殊なソフトウェアです。このソフトウェアは、医療用語を確立された標準に合わせることで、異なる医療アプリケーションやプラットフォーム間での一貫したコミュニケーションと相互運用性を促進します。

医療用語ソフトウェア市場の動向

技術の進歩が市場の大幅な成長を促し、データの正確性と臨床上の意思決定を強化します。

医療用語ソフトウェアには、臨床用語の自動理解と分類に役立つ、AIを活用したNLPアルゴリズムが数多く組み込まれています。

患者メモのような非構造化データの意味を理解することで、NLPは医療従事者の人的入力の削減、ヒューマンエラーの軽減、入力される用語の標準化による複雑なコーディングの自動化を支援します。この技術は、Quality Reported Outcome Programmableなどの分野で高いデータ精度を保証する上で極めて重要です。

医療用語ソフトウエアは、そのニーズを市場に求める傾向が強まっているため、SaaSプロバイダーを通じて手頃な価格のサービスを購入するようになっています。これらのプロバイダーの中には、スケーラブルなインストールと連動した柔軟な展開を可能にするものもあります。

このような導入により、企業は安全でリモートアクセス可能な最新の医療用語データベースにリアルタイムで照会できるようになり、医療関係者間の協力関係が強化されます。医療知識は増加の一途をたどっており、専門用語の正確な使用と新しいコードの追加が必要であるため、このような進歩は高く評価されています。

現在では、医療用語集ソフトウェアに分析ツールやレポーティングツールを組み込むことが可能になり、より効果的な臨床判断に役立っています。最先端の分析ツールは、患者のコード化された専門用語を活用して傾向を検出し、患者計画を立て、予測分析を強化します。このような機能は、治癒可能な疾患の予防や慢性疾患患者のケアの向上、臨床試験の実施に不可欠です。

人工知能、クラウドコンピューティング、医療データの相互運用性、リアルタイム分析などの発展により、医療用語ソフトウエアは医療提供者にとってますます重要性を増しており、それが市場の推進力となっています。

医療用語ソフトウェア市場の分析

種類別では、市場はプラットフォームとサービスに区分されます。2023年には、プラットフォーム分野が市場をリードし、6億7,180万米ドルを創出。

EHR、臨床意思決定支援、品質報告、診療報酬など、今日の医療サービスに必要な重要アプリケーションへの重要データの統合を促進するため、医療用語ソフトウェアが動作する強力なプラットフォームが必要とされています。

このプラットフォームの性質上、医療機関は進化する要件に応じてソフトウェアを拡張したり変更したりすることが可能です。このような柔軟性により、組織が変化しても、新しいシステムへの統合を容易に行うことができます。

このプラットフォームには、最新の医療コードデータベースを維持するためのポリシーがあります。このような利点は、より手動のサービス指向のソリューションと比較した場合、プラットフォームの価値を高めます。このプラットフォームは、市場価値のマークアップを獲得することができます。

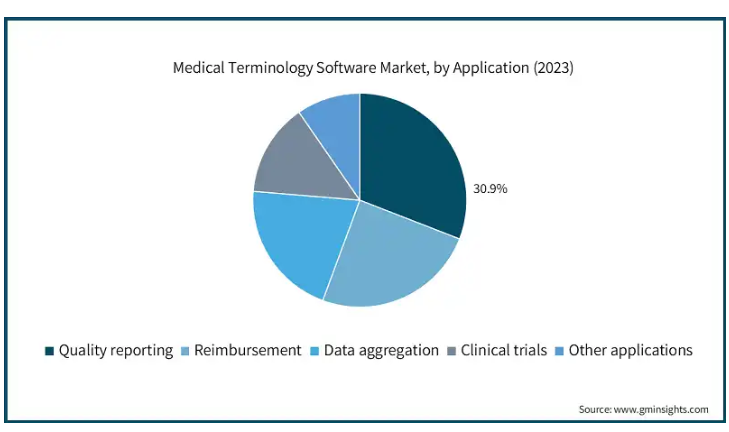

医療用語集ソフトウェア市場は、アプリケーション別に品質報告、償還、データ集約、臨床試験、その他のアプリケーションに区分されます。品質報告分野は、2032年までに13億米ドルに達すると予測されています。

複数の医療システムにおいて、施設が提供する医療の質に関する報告は、メディケア・メディケイド・サービスセンター(CMS)などが提供するコンプライアンスや規制当局の好意のための要件の1つです。医療機関が経済的インセンティブを受け、罰則を回避し、患者ケアの改善へのコミットメントを示したいのであれば、質の指標を正確に報告しなければなりません。

また、医療用語ソフトウェアの導入により、医療従事者による品質報告の自動化が進んでいます。このソフトウェアは、患者ケアの活動や結果に関するデータや情報を、より正確かつ効果的に収集するのに役立ちます。

このような情報は、医療システムが価値に基づくモデルを採用している現在、非常に重要です。なぜなら、報告されたケアの質に関するデータは、診療報酬や医療機関の収益性に直接影響するからです。

医療用語集ソフトウェア市場は、エンドユーザー別では医療機関、医療費支払機関、医療ITベンダー、その他のエンドユーザーに分類されます。医療提供者セグメントでは、医療サービスプロバイダーと医療情報交換機関がさらに区別されます。同様に、医療費支払者セグメントは民間と公的支払者に分けられます。2023年には、医療プロバイダーが40.7%のシェアで市場をリード。

一貫性のある患者情報を管理することで、コミュニケーションが円滑になり、電子カルテを最大限に活用できます。医療用語集ソフトウェアは、データの正確性を確保し、病院や診療所などで提供されるケアの質を高めます。

ここ数年、価値ベースの医療モデルが着実に台頭しています。厳格なコンプライアンス・ガイドラインと相まって、このシフトは用語ソフトウェアの使用を増加させました。また、医療従事者にとっても、新しいソフトウェアを使用することでデータの精度が向上するというメリットがありました。

さらに、組織は高い文書化・報告基準を満たすようになり、最終的には請求額の増加につながりました。このことは、医療従事者向けの医療用語ソフトウェアの継続的なニーズを裏付けています。

アメリカの医療用語ソフトウェア市場は、2032年までに14億米ドルに達すると予測されています。2023年には、アメリカが北米市場をリードし、4億3,220万米ドルの売上を計上しました。

現在、アメリカの医療市場では、統一された電子カルテフォーマットの需要が高まっており、医療用語ソフトの用途はさらに拡大しています。このようなソフトウェアは、データの標準化とさまざまなシステム間の通信を提供します。

HITECH(Health Information Technology for Economic and Clinical Health:経済的および臨床的健康のための医療情報技術)法などの取り締まり規制により、企業は一定の基準を遵守することが義務付けられています。医療用語ソフトウェアを採用することで、医療機関側のコンプライアンスが確保され、ミスの可能性が大幅に減少し、適切な報告と支払いが保証されます。

2024年から2032年にかけて、アジア太平洋地域の医療用語ソフトウェア市場は大きく成長する見込みです。

インドや中国など一部の国では、医療記録のデジタル化を受け入れ始めています。このため、多くの開業医や医療提供者は、診断や治療方法の策定精度を向上させるために、増大する電子カルテデータに対処するアプローチとして医療用語ソフトウェアを使用するようになっています。

さらに、アジア太平洋諸国では、最新のITインフラを含む医療支出の増加により、医療システムの改善が進んでいます。この投資は、データと管理業務を改善する言語翻訳ソフトウェアの導入に不可欠です。

英国は、世界の医療用語ソフトウェア市場で大幅な成長を遂げようとしています。

NHSのデータによると、デジタルサービスの利用は2020年から2023年にかけて増加しています。2021年だけで、NHSのデジタルサービスの利用者は前年に比べて1,000万人増加しました。

NHSアプリの利用者数は、2021年の200万人から2023年には3,000万人へと大幅に増加しています。これは、人々の医療への関わり方が変化し、人々がより多くのデジタルサービスを利用するようになったことを示しています。

英国の医療提供者が医療用語ソフトウェアに投資しているのは、価値ベースの医療への移行への対応の一環であり、収集されるデータの質、正確性、ひいては患者の転帰を向上させるためです。これは診療報酬を得るために非常に重要です。

医療用語ソフトウェアは、異なるシステム間でデータの標準化を達成するために必要な、標準化された用語セットを作成します。これはNHSのビジョンの一部であり、患者ケアの向上とシステム内の無駄の削減という目標に向けてNHSの近代化を支援するものです。

日本は、予測期間中に医療用語ソフトウェア市場が顕著な成長を遂げる見込みです。

日本では平均寿命が延びているため、慢性疾患を追跡するためのより正確なデータを開発する必要があります。医療用語集ソフトウェアは医療記録の信頼性と正確性を保証するものであり、慢性疾患を抱える高齢者の長期ケアにとって重要です。

さらに日本政府は、関連手続きの改善とケアの質の向上を図るため、医療情報技術(IT)の推進に資源を投入しています。医療用語集ソフトウェアは、収集されたデータの質を高め、異なる医療施設が相互に通信できるようにするもので、これが検討されたイニシアチブの基礎となっています。

医療用語ソフトウェア市場シェア

使いやすくエラーのない医療データシステムに対する需要の高まりにより、医療用語集ソフトウェア市場は非常に競争が激しくなっています。市場を牽引しているのは少数の大手企業ですが、北米などの先進地域では、より優れた用語集や相互運用性管理を提供する中小企業も徐々に頭角を現しています。

最近では、AI分析でデータを強化し、用語の標準化を可能にする目的で自然言語処理(NLP)を追加するという進歩に、明らかに焦点が移っています。企業は、提供するソリューションの品質と精度の両方において最適な統合を提供することを意図して、ヘルスケアプロバイダーやIT企業との提携を展開しています。従って、このような高速、最新、ダイナミックな環境では、常に革新的で技術標準に準拠する能力によって、ゲームのトップに立てるかどうかが決まります。

医療用語ソフトウェア市場の企業

医療用語集ソフトウェア業界で事業を展開する主な企業は以下のとおりです:

3M

Apelon

B2i Healthcare

BiTAC

BT Clinical Computing

CareCom

Cerner Corporation

Clinical Architecture

HiveWorx

Intelligent Medical Objects

Medicomp Systems

NextGen Healthcare

Spellex Technologies

West Coast Informatics

Wolters Kluwer

トッププレーヤーのUSP

臨床コーディングと文書化のための広範な自然言語処理機能。

医療情報管理ワークフローとのシームレスな統合

グローバルスタンダードにマッピングされた独自の臨床インターフェース用語集。

医療用語ソフトウェア業界のニュース

2022年11月、B2iヘルスケアは、医療用語標準の管理を簡素化するために設計された用語サービス、Snowrayの発売を発表しました。このサービス開始により、同社は市場での競争力を高めることができました。

2021年10月、DNVとCareComは、人工知能(AI)による臨床データ管理の改善に特化した新会社CareIndexingの設立を発表しました。この取り組みにより、同社の市場での存在感が高まり、顧客基盤の拡大が可能になりました。

この調査レポートは、医療用語集ソフトウェア市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

サービス

プラットフォーム

市場:アプリケーション別

品質報告

償還

データ集約

臨床試験

その他の用途

市場, エンドユーザー別

医療プロバイダー

医療サービスプロバイダー

医療情報交換

医療費支払者

民間支払者

公的支払者

医療ITベンダー

その他エンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 非感染性疾患の有病率の上昇

3.2.1.2 医療ミスを減らす需要の高まり

3.2.1.3 電子カルテ(EHR)の採用拡大

3.2.1.4 相互運用性への要求の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 データプライバシーとセキュリティへの懸念

3.2.2.2 導入と保守に伴う高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 ギャップ分析

3.7 将来の市場動向

3.8 スタートアップのシナリオ

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 プラットフォーム

5.3 サービス

第6章 2021年~2032年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 品質報告

6.3 保険償還

6.4 データ集約

6.5 臨床試験

6.6 その他の用途

第7章 2021〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 医療サービスプロバイダー

7.2.1 医療サービスプロバイダー

7.2.2 医療情報交換業者

7.3 医療ITベンダー

7.4 医療費支払者

7.4.1 民間支払者

7.4.2 公的支払者

7.5 その他のエンドユーザー

第8章 2021〜2032年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 3M

9.2 Apelon

9.3 B2i Healthcare

9.4 BiTAC

9.5 BT Clinical Computing

9.6 CareCom

9.7 Cerner Corporation

9.8 Clinical Architecture

9.9 HiveWorx

9.10 Intelligent Medical Objects

9.11 Medicomp Systems

9.12 NextGen Healthcare

9.13 Spellex Technologies

9.14 West Coast Informatics

9.15 Wolters Kluwer

*** 本調査レポートに関するお問い合わせ ***