世界の医療廃棄物管理市場規模(2025~2034年):廃棄物種類別(危険、非危険物)、サービス別、廃棄物生成者別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療廃棄物管理の市場規模

世界の医療廃棄物管理市場規模は、2024年に約157億米ドルと評価され、2025年から2034年にかけて年平均成長率7.4%で成長すると推定されています。医療廃棄物管理とは、病院、診療所、研究所、研究施設など、医療施設から排出される廃棄物を管理するための活動や方法を指します。このカテゴリーの廃棄物には、個人の健康や環境に有害な物質も含まれます。

病院、診療所、研究施設、さらには研究所といった医療インフラの需要は、医療廃棄物の増加をもたらしています。世界保健機関(WHO)によると、高所得国ではベッド1台あたり1日約0.5キログラムの廃棄物が出るのに対し、低所得国では1日平均0.2キログラム。廃棄物の量は増加の一途をたどっており、効果的な廃棄物管理ソリューションが求められています。

さらに、医療廃棄物が適切に処理されないと、感染症の蔓延や公害につながります。このような問題は、医療従事者や行政機関からも懸念されています。医療廃棄物を適切かつ効果的に処理することで、薬剤耐性微生物が他地域に拡散するのを防ぐことができ、適切な廃棄物管理ソリューションの必要性が浮き彫りになります。このような問題から、医療施設における廃棄物の取り扱いと処理に関する適切な教育と訓練の必要性が浮き彫りになっています。

さらに、医療廃棄物の処理、取り扱い、処分に関する政府や国際的な衛生規制が厳しくなっているため、強力な廃棄物管理システムの採用が増加しています。例えば、医療廃棄物追跡法を実施するアメリカ環境保護庁(EPA)は、医療廃棄物管理の確立に注力しています。このような規制措置により、廃棄物管理の専門サービスや装置に対する需要が高まるとともに、規制を遵守する新しい廃棄物処理技術の必要性が強調されることになります。

医療廃棄物管理市場の動向

公衆の安全と環境衛生への関心の高まりは、市場にプラスの影響を与えます。COVID-19パンデミックは、緊急時に医療廃棄物を効果的に管理しなければならない理由のケーススタディとなりました。パンデミック時の医療システムにおけるPPEは、医療廃棄物の量を増加させました。

2020年3月から2021年11月までに、WHOの推計では87,000トンのPPE廃棄物が発生し、そのほとんどが無駄になりました。これは、固形廃棄物管理システムがほとんど存在しないことを示しています。

CDCは、医療従事者、患者、環境への感染拡大を抑制するために、医療廃棄物の効果的な管理を概説することで、これらの慣行を強調しました。安全性とコンプライアンスに重点を置くことで、医療施設内での廃棄物の処理方法が改善されました。

これらは、パンデミック時に、いくつかの支援的な規制の枠組みや研究投資が、市場関係者に大きなチャンスをもたらした例です。例えばアメリカでは、COVID-19のパンデミック時にEPAが医療廃棄物の処理に関するガイドラインを発行し、処理時の曝露リスクを低減しつつ、実務の統一化に貢献しました。こうした取り組みにより、医療廃棄物管理技術やサービスの開発が促進されました。

廃棄物の種類別では、市場は有害と非有害に二分されます。非危険物セグメントは、2024年に76.7%の最大収益シェアで市場を支配。

都市部や発展途上地域における医療施設数の増加は、非有害廃棄物の生産量増加に正比例します。診療所、研究所、病院の増加により、使い捨ての非感染性廃棄物の割合が高くなり、低コストでの処理の必要性が生じます。

医療業界では、持続可能な管理手法に対する需要が高まっており、医療廃棄物管理製品に対する需要が高まっています。例えば、WHOによると、医療活動によって発生する廃棄物の約85%は、非特定かつ非危険物です。

さらに、非有害廃棄物の効果的な管理は、廃棄コストを最小限に抑え、資源をより効率的に管理することで、運営コストを削減します。

医療施設では、廃棄物の適切な分別やリサイクル品の廃棄防止など、より多くの廃棄物管理方法を採用しています。

ニーズに合わせた廃棄物管理手法により、医療施設はエコロジカル・フットプリントを軽減しながら、患者とスタッフの安全性を高めることができます。

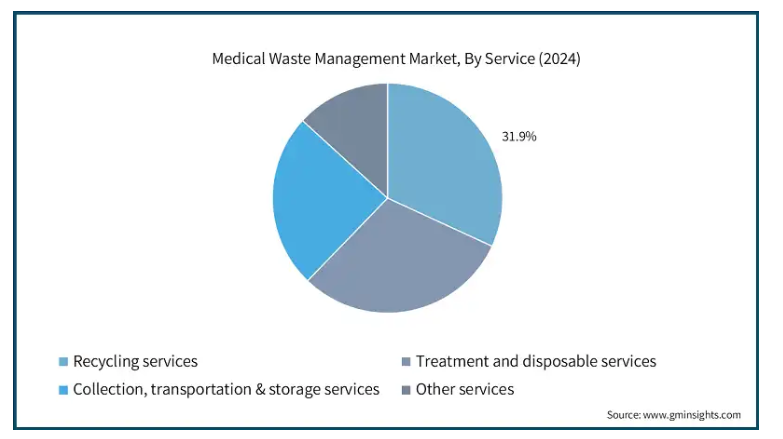

医療廃棄物管理市場は、サービス別に収集・輸送・保管サービス、処理・使い捨てサービス、リサイクルサービス、その他のサービスに区分されます。処理・使い捨てサービス分野はさらに、焼却、オートクレーブ、電子レンジ、その他の処理・使い捨てサービスに細分化されます。リサイクルサービス分野は、2024年に50億米ドルの最大の収益を上げ、市場を支配しました。

医療廃棄物リサイクルサービスの焦点は、医療施設から出る非感染性のプラスチックや金属で構成される特定の種類の医療廃棄物を安全に除去、処理、リサイクルすることです。これらのサービスは、望ましくない廃棄物を埋立地に送る代わりに、再利用可能な材料やエネルギーに変換することで、環境フットプリントを削減するのに役立ちます。

また、国連環境計画(UNEP)が指摘しているように、医療廃棄物の適切な処理施設の不足は土壌や水質汚染の原因となるため、しっかりとしたリサイクル・プログラムの重要性が高まっています。

そのため、世界各地の医療施設では、医療産業における環境と資源を保護する重要な活動として、リサイクルを規定した詳細な廃棄物管理プログラムをさらに発展させています。

さらに、さまざまな国で、医療施設は厳しいエコロジー政策によって、特定の種類の廃棄物をリサイクルしたり、埋め立て地に送られる量を削減したりすることを義務付けられています。このような政策的規制やインセンティブにより、廃棄物のリサイクルは医療廃棄物管理業界に組み込まれています。このような政策的観点は、医療システムにおいて医療廃棄物のリサイクルがますます重要視されていることを示しています。

廃棄物発生源に基づき、医療廃棄物管理市場は病院、研究所・研究センター、介護施設、その他の廃棄物発生源に区分されます。2024年には57億米ドルの最大の売上高で、研究所・研究センター部門が市場を支配しました。

研究所は、廃棄物の保管、取り扱い、廃棄に関して、アメリカ環境保護庁(EPA)や労働安全衛生局(OSHA)が定めるような厳格な規則に従わなければなりません。これらの規則を遵守することは、安全と環境保護のために極めて重要であり、その結果、専門的な廃棄物管理サービスの市場が拡大しています。

さらに、研究施設では化学物質やその他の感染性物質、危険物質が扱われます。例えば、WHOによると、医療施設で発生する廃棄物全体の15%は、感染性物質、毒性物質、放射性物質を含む潜在的に危険な物質に分類されます。

医療施設における効果的な生物学的廃棄物管理は、汚染を排除し、スタッフの健康リスクを低減し、疾病感染を回避するために不可欠です。このような背景から、研究室や研究活動において、人間とその周辺環境を守るために、しっかりとした廃棄物管理計画を立てることが重要視されています。

アメリカの医療廃棄物管理市場は大きく成長し、2034年には111億米ドルに達すると予測されています。

業界内の変化は、医療廃棄物の不十分な管理によってもたらされる環境と健康への危険に関する社会的・法的懸念の高まりによって推進されています。

水質汚染や土壌汚染、疾病蔓延のリスク増大により、適切な廃棄物処理システムの構築に対する人類学的な警戒が高まっています。そのため、医療機関はより高度な廃棄物管理システムを採用するようになっています。

さらに、アメリカでは感染予防が優先されるコヴィッド以降の時代において、使い捨ての使用を求める感染管理の基準があります。

医療システムにおけるマスク、手袋、ガウンなどの使い捨てPPEの使用割合が高いことから、医療廃棄物の発生量が増加しています。

The Healthcare Plastics Recycling Councilによると、アメリカの医療施設では6000トン以上の使い捨て廃棄物が発生しており、1日あたり合計約14,000トンの廃棄物が発生しています。

このような成長の中、医療廃棄物の効率的な処理方法に注目が集まっています。医療廃棄物の効果的な管理がより重視されることで、環境を損なうことなく需要に対応するための処理技術や手法のさらなる発展が期待されます。

英国の医療廃棄物管理市場は、2025年から2034年にかけて大きく成長する見込みです。

炭素目標に基づき、国民保健サービス(NHS)は2040年までに炭素排出を正味ゼロにすることを目指していますが、2030年までの目標を目指すことで、直接的な管理対策の指針となっています。NHSイングランドとNHS改善からの報告書に基づいて、11の石炭ステーションは、英国の炭素人口を示すために5.4%が使用されているとして、NHSのエミュレーションに引っ張られています。

このような取り組みにより、病院やサービスプロバイダーは、廃棄物削減戦術や、該当する場合にはリサイクルや再利用といった焼却に代わる選択肢など、持続可能な慣行を採用できるようになっています。これらの措置は、NHSが環境目標を達成し、二酸化炭素排出量をさらに減らすために重要です。

日本の医療廃棄物管理市場は、2025年から2034年にかけて有利な成長を遂げると予想されています。

日本は、特に医療廃棄物の処理、処分、リサイクルに関する厳しい法規制を通じて、環境の持続可能性の達成に向けて大きな一歩を踏み出しました。

廃棄物処理法および産業廃棄物処理法は、医療廃棄物の処理に関する詳細な指示を提供し、それに違反した場合の罰金を定めています。これらの法律は、医療業界に高水準の廃棄物管理を強制し、そうすることで日本の持続可能な廃棄物管理の進歩に一石を投じています。

日本の洗練された廃棄物管理方法は、WHOから3R原則(リデュース、リユース、リサイクル)に重点を置いていると指摘されています。日本の医療センターが適切に機能することを重視する姿勢は、WHOの抗菌薬耐性に関する世界的な行動・戦略計画と一致します。

このような懸念は、持続可能な医療と環境保護における世界的な大国としての日本の現代的な取り組みを位置づけるものです。

サウジアラビアの医療廃棄物管理市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは、国中に新しい病院、診療所、研究センター、専門医療施設を建設するために莫大な投資が行われているため、医療廃棄物の量が増加しています。

現在と比較して、サウジアラビアの医療システムの拡大により、発生する医療廃棄物の量も比例して増加することが予想されます。このため、医療廃棄物問題に対する効果的で量的な解決策に対する要求がこの地域で高まることが予想されます。

医療廃棄物管理市場のシェア

市場の競争相手は、国際的な規模で事業を展開する大企業と、さまざまな国で事業を展開する多くの中小企業の両方です。そのため、蒸気滅菌器、マイクロ波システム、プラズマ熱分解システムのような効率的な医療廃棄物管理技術の創造に資金を費やすことが、市場プレイヤーの重点分野の一つとなっています。

医療診断のための安価で簡便な方法に対するニーズの高まりに対応できるよう、研究・教育センターや医療機関との協力は、近代化と流通にとって極めて重要です。医療廃棄物管理の新興市場において、これらの企業がその地位を強化できるよう、技術革新を奨励し、この市場への参入を促進するために、さらに多くのことを行う必要があります。

医療廃棄物管理市場の企業

医療廃棄物管理業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Bertin Technologies

BioMedical Waste Solutions

Clean Harbors

Daniels Sharpsmart

Environmental Solutions Group

Gamma Waste Systems

GRP & Associates

MedPro Disposal

Republic Services

Stericycle AG

Suez Recycling and Recovery

Triumvirate Environmental

US Ecology

Veolia Environmental Services

Waste Management

USPs for the top market players:

地域および連邦規制を確実に遵守するためのコンプライアンスに関する専門知識

有害および非有害の感染性医療廃棄物に関する包括的な製品ポートフォリオ

高いサービス品質と費用対効果の高い価格設定

この調査レポートは、医療廃棄物管理市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

廃棄物の種類別市場

有害

非有害

市場:サービス別

収集、輸送、保管サービス

処理・使い捨てサービス

焼却

オートクレーブ

電子レンジ

その他の処理・使い捨てサービス

リサイクル・サービス

その他のサービス

廃棄物発生源別市場

病院

研究所および研究センター

老人ホーム

その他の廃棄物排出業者

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的な医療廃棄物発生量の増加

3.2.1.2 効果的で環境に優しい廃棄物管理の重要性の高まり

3.2.1.3 医療廃棄物処理に対する政府のイニシアチブの高まり

3.2.1.4 特に発展途上国における医療産業の急増

3.2.2 業界の落とし穴と課題

3.2.2.1 医療廃棄物に関連する健康被害に関する認識の欠如

3.2.2.2 医療廃棄物の適切な処理のためのトレーニング不足

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年廃棄物種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 有害

5.3 非有害

第6章 2021年~2034年サービス別市場予測・予測($ Mn)

6.1 主要動向

6.2 回収、輸送、保管サービス

6.3 処理・使い捨てサービス

6.3.1 焼却

6.3.2 オートクレーブ

6.3.3 電子レンジ

6.3.4 その他の処理・使い捨てサービス

6.4 リサイクルサービス

6.5 その他のサービス

第7章 廃棄物発生源別市場予測・予測:2021〜2034年($ Mn)

7.1 主要動向

7.2 病院

7.3 研究所・研究所

7.4 老人ホーム

7.5 その他の廃棄物発生源

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Bertin Technologies

9.2 BioMedical Waste Solutions

9.3 Clean Harbors

9.4 Daniels Sharpsmart

9.5 Environmental Solutions Group

9.6 Gamma Waste Systems

9.7 GRP & Associates

9.8 MedPro Disposal

9.9 Republic Services

9.10 Stericycle AG

9.11 Suez Recycling and Recovery

9.12 Triumvirate Environmental

9.13 US Ecology

9.14 Veolia Environmental Services

9.15 Waste Management

*** 本調査レポートに関するお問い合わせ ***