世界の膜式酸素供給器市場規模(2025~2034年):種類別(中空糸膜酸素供給装置、平膜酸素供給装置)、用途別、年齢層別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膜式酸素供給器の市場規模

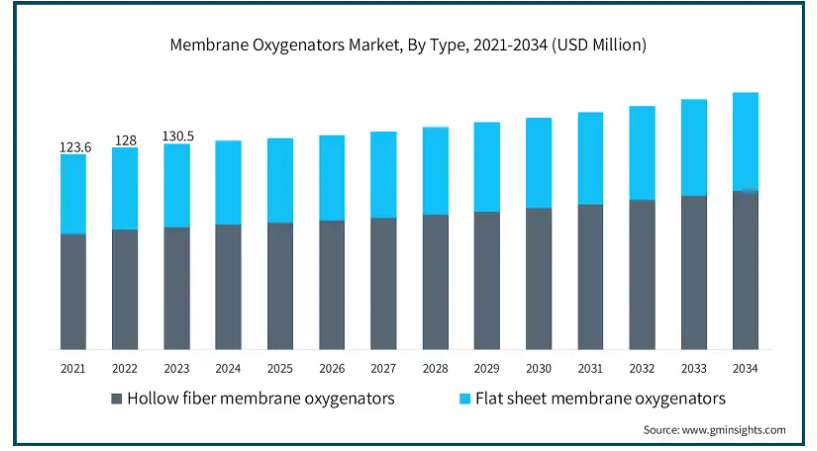

膜式酸素供給器の世界市場は、2024年に1億3,210万米ドルと評価され、2025年から2034年にかけてCAGR 2.2%で成長すると予測されています。ARDS、心原性ショック、心筋炎のような状態を含む呼吸器疾患や心臓疾患の有病率の増加が、膜型酸素供給器が不可欠である高度な酸素供給システムの需要を牽引しています。さらに、これらの疾患に罹患しやすい老年人口の増加が、市場の成長をさらに後押ししています。ガス交換効率を向上させる中空糸膜などの技術的進歩も、臨床現場での採用拡大に寄与しています。

もう1つの促進要因は、特に急性心筋梗塞や移植後の合併症などの緊急時に、クリティカルケアにおける体外膜酸素化(ECMO)療法のユーティリティが増加していることです。また、COVID-19の大流行は、重症呼吸不全症例の管理における膜酸素化装置の重要性を浮き彫りにし、市場の認知度と採用を大幅に後押ししました。

発展途上国における医療費の増加は、高度な医療インフラの拡大と相まって、市場の成長をさらに促進しています。医療アクセスを改善するための政府の取り組みや、ECMO配備のためのトレーニングの増加も、膜式酸素吸入器の使用を後押ししています。

さらに、携帯可能で使いやすいシステムの開発により、新生児や小児医療への装置の応用が拡大しています。このような技術革新と患者の転帰改善に重点を置くことで、膜式酸素吸入器業界は今後数年間で大きく成長する見込みです。

膜型酸素供給器は、二酸化炭素を除去して血液に酸素を供給することでガス交換を促進する体外生命維持装置に使用される医療機器です。中空糸やフラットシートのような高度な膜技術を利用し、特にECMO手技やクリティカルケア介入中の呼吸不全や心不全の管理に不可欠です。

膜式酸素供給装置の市場動向

心血管疾患(CVDs)の有病率の上昇は、世界の膜式酸素供給器産業の重要な促進要因です。冠動脈疾患、心不全、心筋梗塞を含むCVDは、世界的に主要な死亡原因となっています。世界保健機関(WHO)によると、2019年にCVDが原因で死亡した人は推定1790万人で、世界の全死亡者の32%を占め、先進国でも発展途上国でも発生率が増加しています。

このようなCVD患者の急増により、体外膜酸素療法(ECMO)を必要とする患者をサポートするために、膜型酸素供給装置などの高度な医療技術の導入が必要となっています。膜式酸素供給器は、心臓手術や臓器移植、心原性ショックのような緊急介入時に血液を酸素化し二酸化炭素を除去する重要な役割を果たし、それによって患者の生存率と回復率を向上させます。

特にリスクの高い手術中や、急性心筋梗塞や移植後の合併症などの重篤な状態において、心臓治療における生命維持のための介入に対する需要が高まっていることが、市場の成長をさらに後押ししています。

さらに、医療投資の増加や高度な心臓治療インフラの拡大が、こうした救命に不可欠な装置への幅広いアクセスを促進しています。

膜式酸素供給器市場の分析

種類別では、中空糸膜型酸素供給器と平板型膜型酸素供給器に二分。中空糸膜型酸素供給器市場は年平均成長率2.6%で拡大し、2034年には1億6,000万米ドルを超えると予測。

この分野は、優れた効率性とクリティカルケアでの広範な使用により、市場成長の原動力になると見られています。中空糸膜はガス交換の強化を可能にし、コンパクトな設計はARDSや心原性ショックのような緊急時のECMO処置に適しています。

さらに、生体適合性の向上や血液外傷の軽減など、中空糸膜の技術的進歩が性能と安全性を高め、需要をさらに押し上げています。これらの酸素供給器は、小柄な患者にも適応できるため、新生児や小児医療で特に好まれています。

さらに、COVID-19の大流行時にECMO療法の採用が増加したことで、重症呼吸不全の管理における中空糸膜型酸素吸入器の重要な役割が示され、クリティカルケアにおける注目度が大幅に高まりました。

膜型酸素濃縮器市場は、用途別に呼吸器、心臓、体外心肺蘇生に区分されます。呼吸器セグメントは、事業成長を牽引し、CAGR 1.9%で拡大し、2034年には7,250万米ドル以上に達する見込み。

このセグメントは、呼吸器疾患の有病率の上昇と体外膜酸素化療法(ECMO)の採用増加に起因する市場の主要なドライバーです。

急性呼吸窮迫症候群(ARDS)、慢性閉塞性肺疾患(COPD)、肺炎などの疾患は、高齢化、大気汚染、喫煙などの要因により、世界的に一般的になっています。例えば、WHOの2024年の調査では、現在6,400万人がCOPDに罹患し、300万人がCOPDで死亡しています。これらの疾患はしばしば重篤な呼吸不全を引き起こし、膜型酸素供給装置のような高度な酸素供給システムの使用が必要となります。

COVID-19の大流行は、重症呼吸器合併症の管理におけるECMOと膜型酸素供給装置の重要な役割をさらに浮き彫りにしました。重篤な呼吸不全患者を安定させるために、病院や医療施設はますますこれらの装置を採用するようになっています。

市場は年齢層に基づき、成人、新生児、小児に区分されます。成人はCAGR 2.7%で成長を牽引し、2034年には1億0,840万米ドルに達する見込みです。

特に50歳以上の成人は、呼吸器疾患や心血管疾患に苦しむ世界人口のかなりの割合を占めています。COPD、急性呼吸窮迫症候群(ARDS)、心原性ショックなどの疾患はこの層でより一般的であり、膜型酸素吸入器を含む高度な体外生命維持システムの使用が必要です。

さらに、心疾患や呼吸器疾患の危険因子である高血圧、糖尿病、肥満などの生活習慣関連疾患の発生率が上昇していることも、成人における酸素供給装置の需要をさらに押し上げています。

さらに、高齢化もこのセグメントの成長に大きく寄与しています。国連は、2050年までに世界中で65歳以上の高齢者の数が5歳未満の子供の数の2倍になり、12歳未満の子供の数にほぼ匹敵すると予測し、特殊な生命維持装置の必要性を高めています。

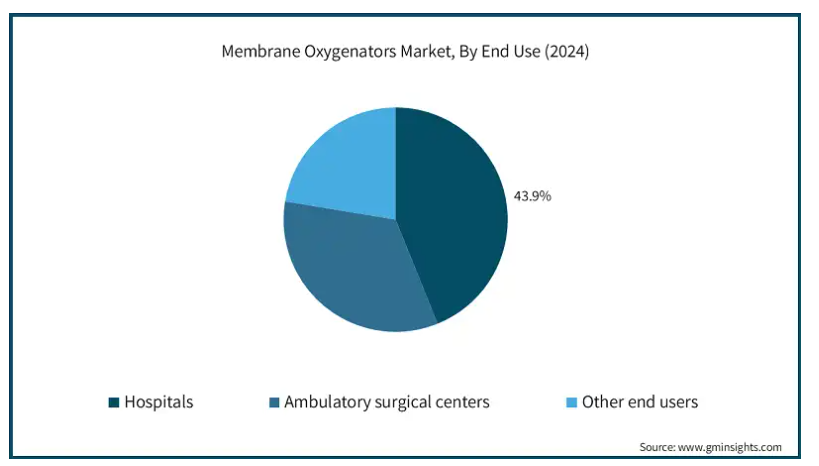

エンドユーザー別では、膜式酸素吸入器市場は病院、外来手術センター、その他のエンドユーザーに分類されます。2024年の売上高シェアは43.9%で、病院セグメントが市場を独占。

病院はクリティカルケアと高度医療介入の主要なセンターであり、膜式酸素吸入器の重要なユーザーとなっています。これらの装置は、ARDS、心原性ショック、心臓手術後の合併症など、生命を脅かす状態の管理に不可欠です。世界的に心血管疾患や呼吸器疾患の症例数が増加しているため、病院における体外膜酸素療法(ECMO)の需要が大幅に高まっており、膜酸素濃縮装置が重要な役割を果たしています。

さらに、病院には膜型酸素供給装置を必要とする複雑な処置を行うための専門的なインフラと高度な訓練を受けた医療スタッフが備わっています。集中治療室(ICU)における高度ECMOシステムの統合は患者の予後を向上させ、このセグメントの需要をさらに促進します。高リスク手術、臓器移植、酸素補給を必要とする新生児医療ケースの増加も、病院セグメントの成長に寄与。

アメリカ(百万米ドル)の膜型酸素供給器市場は2024年に4420万米ドルを占め、2025年から2034年にかけてCAGR 1.4%で成長すると予測されています。

ARDSや心原性ショックのような呼吸器系および循環器系疾患の有病率の増加と、慢性疾患を抱えやすいアメリカ人口の高齢化が、膜型酸素供給装置が不可欠なECMO手技の需要を促進しています。

医療インフラが整備され、ECMOセンターが増加し、ポータブルで効率的な酸素供給装置の技術進歩が、特に新生児や小児医療での採用をさらに促進しています。

英国市場は今後数年で著しく成長すると予測。

英国は高齢化が進んでおり、760万人以上が罹患している心臓・循環器系疾患の有病率が高いため、高度な体外生命維持装置の必要性が高まっています。

同国の強固な医療インフラと、政府のイニシアティブに支えられたECMOシステムの広範な採用が、クリティカルケア技術の可用性を高めています。

研究開発への投資が増加し、生命を脅かす状況におけるECMOの有効性に対する認識が高まっていることも、市場拡大に寄与しています。

アジア太平洋地域の膜型酸素濃縮器市場では、中国が圧倒的な地位を占めています。

中国の人口の多さ、高齢化、喫煙や大気汚染などのライフスタイルのリスクが、ECMOシステムを含む高度医療ソリューションの需要を促進しています。Healthy China 2030のような政府のイニシアチブは、クリティカルケアにおける最先端の医療技術の統合を支援しています。

中国は医療装置の製造ハブとして台頭しており、コスト効率の高い膜型酸素供給装置の生産が可能です。製造コストの低下により、医療インフラに対する政府の支援も後押しし、国内市場でも国際市場でも競争力のある価格設定が可能となっています。

中国における医療ツーリズムの増加は、病院が高品質で手頃な価格の医療を求める国内外の患者に対応することで、膜式酸素吸入器を含む先進医療装置の需要を増加させています。

膜式酸素供給器市場シェア

世界の膜式酸素濃縮器業界は、先進的な体外生命維持システムに対する技術革新と需要を原動力とするダイナミックな状況の中で、既存メーカーと新興メーカーが混在して競争しています。大手企業は、強固なポートフォリオ、強力な販売網、研究開発への投資により、大きな市場シェアを占めています。市場シェアはさらに、製品発売、提携、地理的拡大などの戦略的イニシアティブの影響を受けています。地元メーカーは、手頃な価格で高品質な製品を提供することで、コストに敏感な地域で支持を集めています。

膜式酸素供給装置市場参入企業

膜式酸素吸入器業界で事業を展開する主な企業は以下の通りです:

Abbott

BRAILE

chalice

CytoSorbents

EUROSETS

Fresenius

GETINGE

LivaNova

Medtronic

MicroPort

NIPRO

PrecisionMedical

RECTUS MEDICAl

TERUMO

XENIOS

膜式酸素供給器 業界ニュース

2023年5月、Inspira Technologies社は、血液中の酸素飽和度と二酸化炭素除去を最適化し、クリティカルケアにおける患者の転帰を向上させるよう設計された先進技術であるVORTX Blood Oxygenatorの開発を発表しました。

2022年2月、ゲティンゲは、体外式膜酸素療法(ECMO)を含むクリティカルケア向けの高度急性期ITソフトウェアソリューションのリーディングプロバイダーであるアメリカのTalis Clinical社を買収し、ポートフォリオを拡大しました。この買収は、ECMOおよび灌流デジタルソリューション市場での地位を強化するというゲティンゲの戦略的目標に沿ったもので、タリス・クリニカルの専門知識を活用することで、高度なクリティカルケアシステムの提供を拡大します。

この調査レポートは、膜式酸素供給装置市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場:種類別

中空糸膜型酸素供給器

平膜酸素供給器

市場:用途別

呼吸器

呼吸不全

肺塞栓症

急性呼吸窮迫症候群

肺炎

COVID-19

心臓

代償性心筋症

急性心筋梗塞

心原性ショック

移植後合併症

心筋炎

体外心肺蘇生法

市場, 年齢層別

成人

新生児

小児科

市場:エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患有病率の上昇

3.2.1.2 体外膜酸素療法(ECMO)の需要の高まり

3.2.1.3 急性呼吸窮迫症候群(ARDS)の高い発生率

3.2.1.4 臓器移植手術の増加

3.2.1.5 小児および新生児医療における応用の急増

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制要件

3.2.2.2 高度酸素供給装置の高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 バリューチェーン分析

3.11 体外膜酸素化装置(ECMO)の進化

3.12 ECMOでサポートされる患者のAIによる出血予測

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 中空糸膜型酸素供給装置

5.3 平膜酸素供給装置

第6章 2021~2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 呼吸器

6.2.1 呼吸不全

6.2.2 肺塞栓症

6.2.3 急性呼吸窮迫症候群

6.2.4 肺炎

6.2.5 COVID-19

6.3 心臓

6.3.1 代償性心筋症

6.3.2 急性心筋梗塞

6.3.3 心原性ショック

6.3.4 移植後合併症

6.3.5 心筋炎

6.4 体外心肺蘇生法

第7章 2021~2034年年齢層別市場推定・予測(単位:百万ドル)

7.1 主要動向

7.2 成人

7.3 新生児

7.4 小児科

第8章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 その他のエンドユーザー

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott

10.2 BRAILE

10.3 chalice

10.4 CytoSorbents

10.5 EUROSETS

10.6 Fresenius

10.7 GETINGE

10.8 LivaNova

10.9 Medtronic

10.10 MicroPort

10.11 NIPRO

10.12 PrecisionMedical

10.13 RECTUS MEDICAl

10.14 TERUMO

10.15 XENIOS

*** 本調査レポートに関するお問い合わせ ***