世界の金属積層造形市場(2025年~2033年):タイプ別、コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

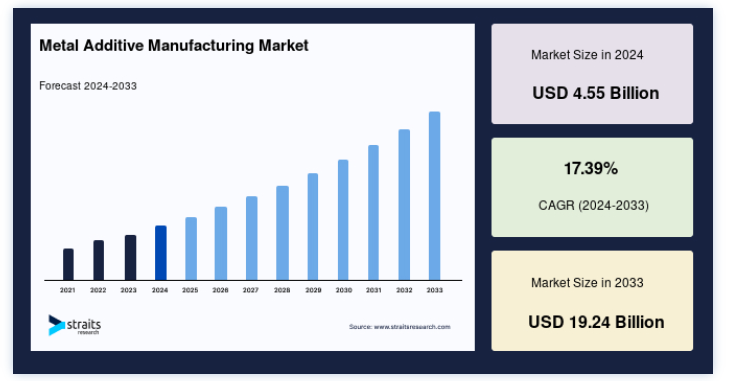

世界の金属積層造形市場規模は、2024年には45.5億米ドルと評価され、2025年には53.4億米ドル、2033年には192.4億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは17.39%を記録する見通しです。

航空宇宙、医療、歯科、自動車、学術産業など、さまざまな産業における新製品の使用と金属積層造形技術の受容の増加が、市場の成長を刺激している。

金属積層造形、または金属3Dプリンティングは、材料を積層して3次元のものを作る高度な製造技術である。 この方法は、複雑で入り組んだ金属部品の製造に用いられる。

航空宇宙、ヘルスケア、歯科、自動車、学術産業など、さまざまな産業で新製品の使用が増え、金属積層造形技術が受け入れられていることから、世界市場シェアは年平均成長率19.21%で発展すると予測されている。 金属積層造形は、航空宇宙や医療以外の分野でも普及しつつある。 この技術は、自動車、エネルギー、消費財産業でますます利用されるようになっている。

金属積層造形市場の成長要因

積層造形への需要の高まり

積層造形、特に金属積層造形の人気の高まりは、市場の拡大を後押しする主要な要因である。 このような嗜好は、積層造形法の明確な利点から生じ、産業界がこれらの技術を採用する原因となっている。 航空宇宙以外にも、自動車、ヘルスケア、エネルギー、消費者製品などの業界が積層造形の可能性を認めている。 カスタマイズされた洗練された軽量コンポーネントを設計する能力は、現代の設計および製造要件を満たしている。 新しい合金や複合材など、積層造形用の金属材料の継続的な改良が、この技術の人気を後押ししている。 正確な品質を持つ材料を柔軟に選択できることも、積層造形の魅力に貢献している。 この技術には、カスタマイズ、廃棄物の減少、生産の迅速化、設計の複雑化を提供する能力があるため、積層造形、特に金属積層造形に対する需要の高まりは、重要な市場促進要因となっている。 これらの要素は、金属積層造形市場の動向に好影響を与える可能性を秘めている。 企業がこうした利点を認識するにつれて、金属積層造形の利用はさらに加速するだろう。

抑制要因

高コスト

金属3Dプリンティング 装置の取得と設置に伴う初期投資コストの高さは、世界市場における主な制限の1つである。 これらの費用には、3Dプリンター自体の購入、補助装置(粉末処理システムや後処理装置など)、設備の変更、人材育成などが含まれる。 アディティブ・マニュファクチャリングを専門とするコンサルティング機関AMPOWERが実施した調査によると、金属3Dプリンターの総所有コスト(TCO)はかなりの額に上る可能性がある。 総所有コスト(TCO)は、プリンターの購入価格と、消耗品、後処理、人件費、施設使用料で構成される。

特定のニーズを持つ大規模な組織や業界は初期支出を正当化できるが、中小企業は金属積層造形技術を採用するために必要なリソースを割くのに苦労するかもしれない。

市場機会

航空宇宙とヘルスケア以外の産業への採用

金属積層造形は、その多用途性と幅広い産業への応用から、航空宇宙産業やヘルスケア産業以外にもその存在感を拡大する可能性を秘めている。 金属積層造形は、自動車産業でさまざまな目的で使用されるようになっている。 例えば自動車メーカーは、金属3Dプリンティングを使用して、エンジン部品、ブラケット、特殊な排気システムなどの軽量コンポーネントを作成しています。 これらの部品は、燃費と車両性能の向上に貢献する。 有名なスポーツカーメーカーのポルシェは、軽量ピストンを作るために金属3Dプリントを採用した。 これらの3Dプリントピストンは、一般的な鍛造ピストンよりも軽く、冷却性に優れているため、エンジン性能と効率の向上に役立っている。

さらにシーメンス・エナジー社は、金属積層造形を使用して、バーナーノズルなどのガスタービンコンポーネントを作成した。 3Dプリントされたノズルは、より優れた性能と低排出ガスを実現する。 この技術は、燃焼プロセスを最適化するために、より複雑な形状を使用することを可能にする。 したがって、世界市場の成長を促進することができる。

地域別 インサイト

北米 支配的な地域

予測期間中、北米が世界市場で大きなシェアを占めている。 北米市場の収益の大部分は、米国、カナダ、メキシコが占めている。 金属積層造形に対する需要の増加は、これらの地域における航空宇宙産業とヘルスケア産業からの需要の増加と、米国のヘルスケア事業における歯科およびインプラントの需要の増加によって牽引されると予測される。 さらに、航空宇宙部品の生産における金属積層造形への需要の増加は、予測期間を通じて市場拡大を促進すると思われる。

北米の航空宇宙産業は、航空機エンジン部品や軽量構造要素など、さまざまな用途に金属積層造形を使用する最前線にいる。 航空宇宙企業として有名なGEアビエーションは、ジェットエンジンの複雑な部品の製造に金属積層造形を利用している。 彼らは3Dプリンティングを使ってガソリンノズルを作り、重量を減らして燃費を向上させた。 FAAによると、北米の航空宇宙分野における積層造形技術の利用は劇的に増加しており、多くの企業が生産プロセスに3Dプリンティングを取り入れている。 精密で患者に特化したソリューションへの要求が、北米の医療業界における医療機器やインプラントの金属積層造形利用の原動力となっている。 したがって、世界市場の傾向は今後も続くと予測される。

アジア太平洋: 最も成長著しい地域

アジア太平洋地域は、予測期間を通じて大幅なCAGRで上昇すると予測されている。 アジア太平洋市場は収益面で大きく発展すると予測されている。 日本、中国、インド、韓国における工業化と自動車産業の需要の増加により、市場は上昇すると予測される。 同地域の市場拡大は、同地域の製造業界の既存企業が継続的な改善とアップグレードを求めていることにも起因している。 アジア太平洋地域は、自動車、ヘルスケア、家電産業の製造拠点としての地位を確立しつつある。 急速な都市化もまた、予測期間中、この地域全体の3次元印刷利用に大きな影響を与えると予測されている。

近年、アジア太平洋市場は劇的に成長している。 主要な製造拠点の存在、最新技術の利用、オーダーメイド製品に対する需要の高まりが、その上昇に寄与している。 中国の製造業は、航空宇宙、自動車、ヘルスケアなど、さまざまな用途に金属積層造形を利用している。 特に中国では、世界市場が大きく成長している。 中国には3Dプリンティングの研究センターやテクノロジーパークがいくつも建設されている。

さらに、三菱重工業のような日本の航空宇宙企業は、航空機部品の金属積層造形を研究している。 これらの企業は、軽量化と燃料効率の向上に注力している。 この地域は、研究、開発、技術採用への大規模な出費により、金属積層造形の継続的な成長と革新が期待できる位置にある。

欧州市場は世界第3位の金属積層造形市場である。 国際的な金属積層造形市場の成長にとって特に有利な経済状況もある。 欧州には堅調な航空宇宙産業があり、金属積層造形は軽量で高性能な部品の生産に不可欠である。 世界最大級の航空宇宙企業であるエアバスは、燃料ノズルやブラケットなどの航空機部品の製造に金属積層造形法を使用し、軽量化と燃費の向上を図っている。 欧州の航空宇宙産業は金属積層造形技術の採用で最先端を走っており、市場成長に大きく貢献している。

また、中南米は金属積層造形において世界で最も急成長している市場になると予測されている。 ラテンアメリカ市場は、工業化の進展、洗練された技術の受け入れ拡大、積層造形アプリケーションへの関心の高まりにより拡大しています。

金属積層造形市場のセグメント分析

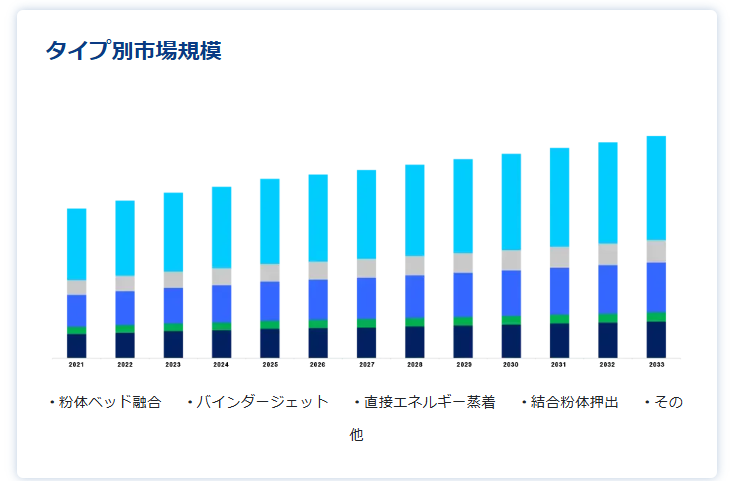

タイプ別

タイプはさらに粉末床溶融結合、バインダージェッティング、ダイレクト・エネルギー・デポジション、バウンドパウダー押出、その他に分類される。 粉末床融合が市場成長に影響 粉末床溶融は、レーザーや電子ビームなどの高エネルギー源を使用して、金属粉末を選択的に溶融させたり、層ごとに焼結させたりして、最終的な物体を作成する一般的な金属積層造形技術である。

高エネルギー源によって生成された溶融プールへの金属原料材料(多くの場合、粉末またはワイヤー)の堆積は、直接エネルギー堆積法として知られている。 この方法は、既存の部品の補修や材料の追加に頻繁に使用される。

部品別

市場はコンポーネント別にシステム、材料、サービス、部品に区分される。 市場が最も大きく成長するのはシステムである。 金属積層造形に利用されるハードウェアと装置は、システムカテゴリーに分類される。 これは、実際の3Dプリンター、関連する制御システム、および補助的な印刷装置で構成される。

コンポーネントセクション「材料」には、金属積層造形で原料として使用される多数の金属材料が含まれる。 これらの材料は、粉末、ワイヤ、またはその他の許容可能な形式である可能性があります。

エンドユーザー別

エンドユーザー別では、航空宇宙、自動車、ヘルスケア、その他にさらに細分化できる。 航空宇宙は、金属積層造形市場の洞察に基づいて大きく成長すると予想される。 航空宇宙企業や組織は、航空機、宇宙船、関連部品の設計、製造、保守に携わっている;

金属積層造形は、航空機産業における軽量で複雑な高性能部品の製造に特に有用です。 自動車には、メーカー、サプライヤー、乗用車、商用車、電気自動車(EV)が含まれる。 この業界では、金属積層造形によって軽量部品、カスタム部品、試作品が作られる。

金属積層造形市場のセグメンテーション

タイプ別(2021年~2033年)

パウダーベッドフュージョン

バインダージェット

直接エネルギー蒸着

バウンド粉末押出

その他

コンポーネント別 (2021-2033)

システム

マテリアル

サービス・部品

エンドユーザー産業別 (2021-2033)

航空宇宙

自動車

ヘルスケア

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の金属積層造形市場規模分析

9. 北米の金属積層造形市場分析

10. ヨーロッパの金属積層造形市場分析

11. APACの金属積層造形市場分析

12. 中東・アフリカの金属積層造形市場分析

13. ラタムの金属積層造形市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***