世界の金属合金市場規模(2025~2034年):材料別(ステンレス合金、アルミニウム合金、青銅合金、ニッケル合金、その他)、プロセス別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

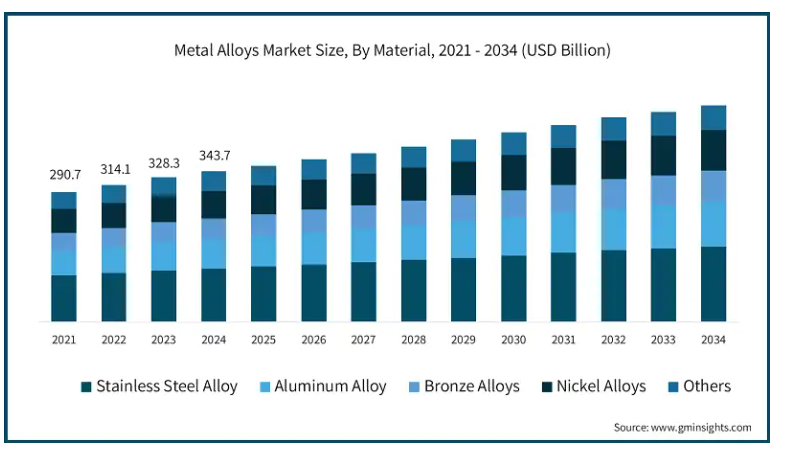

世界の金属合金市場の2024年の市場規模は3,437億米ドルで、2025年から2034年までの年平均成長率は4.5%を超えると推定されています。

付加製造の発展とフレキシブル包装の著しい成長が相まって、製品拡大の新たな機会がさらに広がっています。金属合金は、2つの金属、または非金属と金属を融合または混合することによって形成される金属物質であり、それによって強度、硬度、軽さなどの望ましい特性が得られます。輸送、建設、機械、包装を含む広範な用途のために金属合金が提供する特性のユニークな組み合わせは、予測期間にわたって金属合金産業を支えるでしょう。

ステンレス鋼やアルミニウムを含む金属合金は、その優れた耐食性、優れた熱的・電気的特性、強度、その他の特性により、様々な用途で広く使用されています。世界中の発展途上国における工業化の成長とともに、輸送におけるアルミニウム合金の使用の増加は、市場の成長を促進するでしょう。

金属合金市場の動向

この市場は、製造業の進歩や自動車、航空宇宙、建設などの産業における需要の高まりによって大きく成長しています。アルミニウムやチタンなどの軽量合金は、その強度対重量比と耐腐食性により、エネルギー効率の向上に対応するため、ますます好まれるようになっています。積層造形や合金配合の技術革新は、医療装置や電子機器への応用を拡大しています。持続可能性の動向は、特に環境規制の厳しい地域でのリサイクル合金や環境に優しい合金の採用に影響を与えています。一方、地政学的要因やサプライチェーンの混乱が市場力学を形成しており、合金生産の現地化の必要性が強調されています。

金属合金市場の分析

自動車、航空宇宙、工業用途における軽量・高強度材料への需要の高まりに後押しされ、市場は力強い成長を遂げています。アルミニウム、チタン、ニッケル合金は、その耐久性、耐食性、汎用性から脚光を浴びています。積層造形や高度な合金配合技術などの技術の進歩により、特定の用途に合わせたカスタム合金の生産が可能になっています。さらに、再生可能エネルギー分野は、風力タービンや太陽光発電装置に使用される特殊合金の需要を促進しています。しかし、原料価格の変動とサプライチェーンの課題が、市場成長に影響を与える主な制約となっています。

持続可能性と循環経済のトレンドが金属合金市場を再形成しており、メーカーはリサイクル合金とエネルギー効率の高い生産プロセスに焦点を当てています。アジア太平洋とラテンアメリカの新興市場は、インフラ整備と産業拡大を原動力に急成長を遂げています。先進国の環境規制も、環境に優しい合金ソリューションの採用を後押ししています。電気自動車へのシフトは、バッテリーケーシングや車両フレームにおける軽量合金の需要に拍車をかけています。さらに、パートナーシップと研究開発への投資は、市場プレーヤーが競争力を維持し、進化する消費者の需要に応えるための重要な戦略です。

材料別に見ると、ステンレス合金、アルミニウム合金、青銅合金、ニッケル合金、その他に区分されます。アルミニウム合金は、2024年に1740億米ドルの収益を生み出し市場を支配し、2034年には2632億米ドルに達すると予想されています。アルミニウム合金は、自動車・輸送、航空宇宙・防衛、海洋、その他のエンドユーザー別産業で広く使用されています。

世界中で自動車生産が増加していることが、これらの合金の消費を支えています。さらに、アルミニウム合金は他の金属に比べて耐腐食性が高く、様々なエンドユーザー別産業からのアルミニウム合金の需要を後押ししています。アルミニウム合金は、その軽量かつ高強度特性により、ドア、窓、パネルなどの様々な材料を製造するために建設業界全体で広く使用されています。

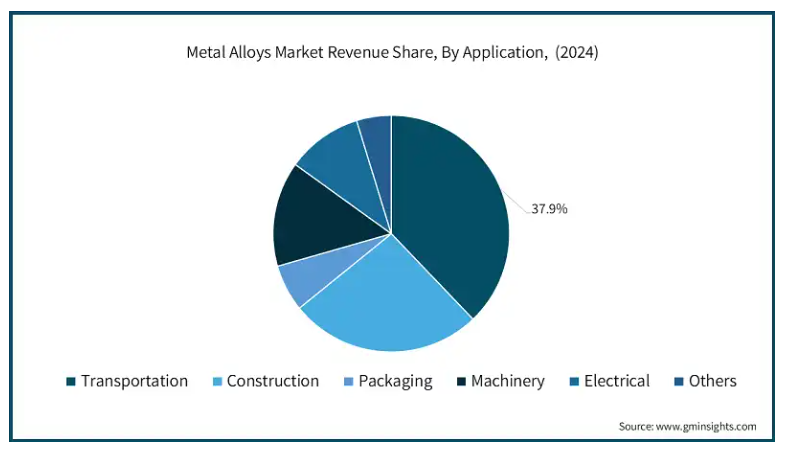

用途に基づき、金属合金市場は輸送、建設、包装、機械、電気、その他に区分されます。輸送用が37.9%と圧倒的な市場シェアを占めています。社会経済状況の継続的な成長により、世界中でLCVや乗用車を含む軽量車両の販売が伸びていることが、合金の需要を支えています。特に北米とヨーロッパでは、燃料価格の上昇、厳しい排ガス規制、効率的な運転体験が輸送用途の市場を牽引しています。

さらに、世界的に確立されたOEMによる複数の自動車用途でのアルミニウム採用の増加が、セグメントの成長を促進しています。様々なシステムの統合により自動車の平均重量が増加しているため、OEMは自動車に軽量材料を使用することを検討しています。

2024年のアメリカの金属合金市場規模は386億米ドル。アメリカおよび北米では、金属合金の需要は、燃費と性能の向上のために軽量で耐久性のある材料を必要とする自動車および航空宇宙分野の繁栄によって牽引されています。アルミニウム合金とチタン合金は、その高い強度対重量比のために特に需要が高く、この地域の持続可能性と電気自動車導入の推進を支えています。建設業界も重要な役割を担っており、ステンレス鋼やその他の耐食性合金は最新のインフラプロジェクトで広く使用されています。

北米のエネルギー転換も重要な推進力となっており、風力タービンやソーラーパネルなどの再生可能エネルギーシステムは、耐久性と効率性のために特殊合金を使用しています。アディティブ・マニュファクチャリングと合金リサイクルの技術的進歩により、合金生産はよりコスト効率が良く、環境に優しく、厳しい規制要件に適合しています。電子産業の成長も、半導体やコネクターに使用されるニッケル合金や青銅合金の需要を押し上げています。

金属合金の市場シェア

市場は競争が激しく、Alcoa Corporation、Baosteel、Dynacast、Jindal Stainless、Kaiser Aluminumなどの主要企業が技術革新と市場拡大を牽引しています。アルミニウム合金のリーダーであるAlcoa Corporationは、高度な製造技術を活用し、航空宇宙産業や自動車産業向けの軽量化ソリューションに注力しています。ステンレス合金の大手企業である宝鋼は、幅広い製品ポートフォリオとコスト効率の高い生産工程で、建設・産業分野に対応しています。ダイナカストは精密合金部品に特化し、電子機器や医療機器などのニッチ市場をターゲットとしています。一方、Jindal StainlessとKaiser Aluminumは持続可能性を重視しており、リサイクル合金が製品戦略の重要な一部となっています。

市場各社は、持続可能性とエネルギー効率という世界的なトレンドに合わせて、高性能で環境に優しい合金を開発するための研究開発への投資を増やしています。また、戦略的パートナーシップや合併も、地理的範囲や用途ベースの拡大を目指す企業の競争環境を形成しています。例えば、Jindal Stainlessは新興市場での地位を強化し、Dynacastは競争力を維持するために精密エンジニアリングに注力しています。また、BaosteelとKaiser Aluminumは、先進技術を活用して製品の品質と生産効率を高めています。軽量で耐食性に優れた合金への需要の高まりが激しい競争を促し、各社の製品革新と差別化を後押ししています。

金属合金市場の企業

金属合金業界で事業を展開している主な企業は以下の通り:

Alcoa Corporation

ArcelorMittal

Baosteel

Dynacast

Jindal Stainless

Kaiser Aluminum

Kobe Steel

Nippon Steel Corporation

Novelis

POSCO

Rio Tinto

RUSAL

金属合金業界ニュース

2024年3月、NALCOは主に送配電に使用される導体の製造用に設計されたアルミニウム合金地金、AL-59の新製品を発表しました。この新製品は、配電部門の近代化と改善を目指すインド政府の配電部門改革計画(RDSS)に沿ったものです。

2024年6月、JSWスチールはインドにおける輸入の必要性を減らすため、亜鉛・マグネシウム・アルミニウム合金被覆鋼材「JSWマグシュア」を製造します。2023-24年の同製品の需要は約10万トンで、今年は再生可能エネルギー部門に牽引され25万トンに拡大する見込み。

この調査レポートは、金属合金市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, 材料別

ステンレス合金

アルミニウム合金

青銅合金

ニッケル合金

その他

市場, 用途別

輸送

建設

包装

機械

電気機器

その他

プロセス別市場

鋳造

熱間・冷間圧延

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 金属ベースの構造物に対する需要の高まりに伴う、新規インフラと既存建設スペースの維持管理ニーズの増加

3.6.1.2 アジア太平洋地域における自動車の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 金属合金の生産に伴う環境影響

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の市場規模・予測(素材別)(億米ドル)(キロトン

5.1 主要トレンド

5.2 ステンレス合金

5.3 アルミニウム合金

5.4 青銅合金

5.5 ニッケル合金

5.6 その他

第6章 2021~2034年市場規模・用途別予測(億米ドル)(キロトン)

6.1 主要動向

6.2 輸送

6.3 建設

6.4 包装

6.5 機械

6.6 電気

6.7 その他

第7章 2021〜2034年プロセス別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 鋳造

7.3 熱間・冷間圧延

7.4 その他

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alcoa Corporation

9.2 ArcelorMittal

9.3 Baosteel

9.4 Dynacast

9.5 Jindal Stainless

9.6 Kaiser Aluminum

9.7 Kobe Steel

9.8 Nippon Steel Corporation

9.9 Novelis

9.10 POSCO

9.11 Rio Tinto

9.12 RUSAL

*** 本調査レポートに関するお問い合わせ ***