世界の金属基複合材料市場(2025年~2033年):製品タイプ別、エンドユーザー別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

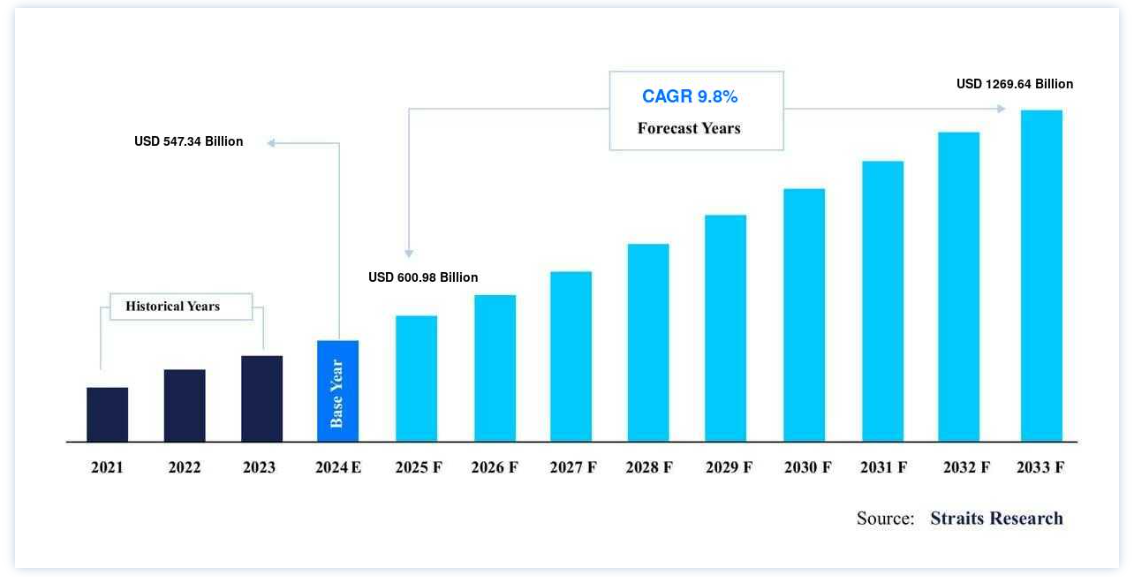

世界の金属基複合材料の市場規模は、2024年には 5473.4億米ドル と評価され、2025年には 6000.98億米ドル から1269.64億米ドル に達すると予測されています。2025年には9,800億ドル から2033年には1,269.64億ドル まで成長し、予測期間(2025-2033年)中はCAGR 9.8% で推移すると予測されています。

今後数年間、金属基複合材料市場シェアは、自動車および航空宇宙分野における軽量かつ高性能な材料に対する需要の高まりによって牽引されると予想される。 これらの複合材料は、金属合金を繊維でワイヤリング、ウィスカー、または強化したものである。 その卓越した機械的品質と幅広い用途により、金属基複合材料(MMC)は航空宇宙産業や自動車産業で高い需要がある。 また、燃料コストの上昇により、燃費を向上させるための軽量部品のニーズが高まっており、市場成長にプラスの影響を与えると予想されている。

金属基複合材料市場 成長要因

航空宇宙・防衛産業における軽量材料への需要の高まり

金属マトリックス複合材は、比強度と剛性を高め、航空機の全体的な性能を向上させる。 航空宇宙・防衛産業における金属基複合材の需要は、主に民間航空機および軍用航空機での広範な使用によって牽引されている。 さらに、熱応力や機械的応力に対する耐性が強化されているため、宇宙関連用途における金属基複合材の需要も予測期間中に拡大すると予想される。 現在、航空宇宙・防衛産業は「スーパーサイクル」にあり、その主な原因は大幅な受注残である

過去10年間、旅客航空旅客数は年平均6.5%の伸びを示し、長期平均の5%を大きく上回った。 このような事業環境の下、世界の航空会社の多くは、新型機の納入を通じて保有機材を増やし、旅客需要に対応するため、しばしば航空機の退役を遅らせた。 さらに、米国、中国、インドの各国政府は国防予算を定期的に増額しており、これが市場の研究を後押しすると予想される。 航空機の納入数の増加と防衛部門からの需要の増加は、業界における製造活動を増加させると予想され、その結果、予測期間を通じて航空宇宙および防衛産業における金属マトリックスキャンプサイトの需要を促進すると予想される。

金属基複合材料の優れた特性

金属基複合材料(MMC)は、少なくとも2つの構成部分、金属部分と材料または異なる金属部分を含む複合材料である。 金属マトリックス複合材料は、他の金属よりも高い明示的な強度と剛性を提供するため、その需要が増加している。 また、金属マトリックス複合材料は、高温能力、高強度対密度比、高熱伝導性、低熱膨張係数の優れた組み合わせを持っている。

優れた特性により、金属基複合材料は自動車、航空宇宙、防衛産業において、ディーゼルエンジンピストン、シリンダーライナー、ブレーキドラム、ブレーキローター、ジェット着陸装置、自転車フレーム、戦車装甲、レーシングエンジン用プッシュロッド、コネクティングロッド、ピストンピン、ドライブシャフトの製造に幅広い用途を見出している。 さらに、金属基複合材料は必要に応じて強化することができる。 構造用途では、金属マトリックスは通常、マグネシウム、チタン、アルミニウムなどの軽い金属で構成される。 高温用途では、コバルトやコバルト-ニッケル合金マトリックスが一般的である。 したがって、金属マトリックス複合材料に関連する前述の要因すべてが、予測期間中にその世界市場を押し上げると予想される。

金属基複合材料市場の抑制要因

自動車生産の減速

金属基複合材料は、低燃費、リサイクル可能、安全、低排出ガス車への需要などの課題を満たすのに役立つため、自動車産業で好まれている。 金属基複合材料は、ベアリング表面、シリンダーライナー、ピストン、カムシャフト、タペット、クランプルゾーン、フレーム部材および補強材、リフター、ロッカー、コネクティングロッド、ブレーキキャリパー、ブレーキローターなど、自動車のさまざまな用途に使用されている。 金属基複合材料の需要と消費は、自動車の生産と産業の成長に大きく依存している。 自動車産業は10年間楽観的な成長を続けてきたが、近年はその拡大が鈍化している。 欧州では新車販売が減少している。 これは、大半の国々でこれまで拡大してきた自動車生産に影響を与えている。 ビジネスモデル、市場、競争環境に変化が起きている。

北米で自動車産業が最も盛んなのは米国である。 自動車は同国最大の製造業であり、GDPの約3%を占めている。 また、同国で最も重要な輸出産業でもあり、過去数年間で約6,920億米ドル相当の自動車と部品を輸出している。 しかし、2019年の米国の自動車生産は前年比3.7%減となった。 中国の自動車製造業は世界最大である。 同産業は2018年にかなりの減速が見られ、生産と販売が減少した。 したがって、自動車生産の減少に伴い、金属基複合材料の需要も影響を受けると予想される。

金属基複合材料の市場機会

機関車産業での用途拡大

軽量鉄道車両の重要性の高まりと、高速鉄道と地下鉄の増加傾向は、予測期間中に金属基複合材料市場に有利な成長をもたらすと予想される。 金属基複合材料は、ブレーキローター、エンジンブロック、コネクティングロッド、キャリパーライナー、ピストン、ベアリングなど、いくつかの鉄道車両部品を生産している。 世界の多くの国々、特にアジア太平洋地域とヨーロッパでは、高速鉄道と地下鉄プロジェクトに投資しており、このことが市場調査の機会を提供すると期待されている。

欧州投資銀行(EIB)は2020年11月、スペインの高速鉄道区間建設資金として8億9,000万ユーロを提供した。 この資金は、ナバルモラル・デ・ラ・マタ市、プラセンシア市、カセレス市、メリダ市、バダホス市を結ぶタラウエラ-バダホス間282kmの建設に使用された。 この区間は、マドリード-エクストレマドゥーラ間の高速鉄道の一部である。 ムンバイ-アーメダバード高速鉄道回廊は、インドの経済ハブであるムンバイとアーメダバードを結ぶため、国家高速鉄道公社(NHSRCL)が開発した高速鉄道路線である。 このような要因や今後のプロジェクトはすべて、軽量鉄道車両部品の需要を押し上げると予想され、予測期間中、世界の金属基複合材料市場の成長に潜在的な機会を提供すると期待されている。

地域 洞察

北米: 5.9%の市場シェアで優勢な地域

北米が最大の市場シェアを占め、予測期間中の年平均成長率は5.9%と推定される。 規模的には、米国のエレクトロニクス市場が世界最大である。 また、先進技術、研究開発センターの増加、消費者需要の高まりにより、予測期間中も主導的な市場であり続けると予想される。 エレクトロニクス業界では、技術革新、技術改善、研究開発のスピードが速いため、より新しく高速な電子機器へのニーズが高まっている。 米国では、主にハイエンド製品の開発に重点を置いているため、製造工場や開発センターの数が大幅に増加している。 これは、電子産業による同市場の需要を押し上げると予想される。

アジア太平洋: 年平均成長率8%の急成長地域

アジア太平洋地域は、2030年までに2億1,100万米ドルを占め、年平均成長率8%を記録すると予想されている。 中国は世界で最も重要なエレクトロニクス生産拠点である。 スマートフォン、テレビ、電線、ケーブル、ポータブル・コンピューター・デバイス、ゲーム・システム、その他のパーソナル・デバイスなどのエレクトロニクス製品は、エレクトロニクス産業で最も大きな需要を経験した。 中国はエレクトロニクスの国内需要を満たし、エレクトロニクス製品を海外に輸出している。 中国では、中産階級の可処分所得が増加し、中国から電子製品を輸入している国々の電子製品に対する需要が高まっているため、電子機器の生産量が増加すると予想される。 電子産業と建設産業の拡大に伴い、市場の需要も増加すると予想される。

ヨーロッパは第3位の地域である。 ドイツの航空宇宙産業には全国に2,300社以上の企業があり、なかでも北ドイツに企業が集中している。 バイエルン州、ブレーメン州、バーデン=ヴュルテンベルク州、メクレンブルク=フォアポンメルン州を中心に、航空機内装部品、MRO(整備・修理・オーバーホール)、軽量構造・材料の生産拠点が多数存在する。 航空業界の需要増に対応するため、今後20年までに3万~3万5,000機以上の新型航空機が稼動すると推定されている。 したがって、航空機生産の増加に伴い、金属基複合材の消費量も予測期間中に増加すると予想される。

ドイツのエレクトロニクス産業は、マイクロテクノロジーに力を入れている。 革新的なセンサーや測定技術を開発するための研究開発には、年間約155億ユーロが投資されていると推定されている。 ドイツは自動車用半導体市場を独占しており、世界市場で〜20%のシェアを占めている。 業界団体ZVEIの数字によると、ドイツのエレクトロニクス輸出は2019年に前年比3.2%増の1,604億ユーロに達した。 したがって、主に技術的なアップグレードに牽引され、予測期間中、ドイツ製電子機器の需要が増加し、ドイツで調査された市場の消費が増加すると予想される。

セグメント別分析

製品タイプ別

アルミニウム分野が最大の市場シェアを占め、予測期間中の年平均成長率は6.4%と推定される。 アルミニウム金属基複合材料(AlMMC)は、軽量、高剛性、適度な強度が必要とされる用途において、最も厳しい要件を達成する上で競争力のある材料の一種である。 AlMMCは、強化材料の選択と一次製造における多用途性により、いくつかの用途で望ましい特性を持つ複合材を製造するための大きな可能性を提供する。 このような特性は、セグメント成長の原動力となっている。

エンドユーザー別

自動車・機関車セグメントが最大の市場シェアを占め、予測期間中の年平均成長率は5.3%と推定される。 アルミニウムとその合金は、自動車用金属基複合材料の基礎となっている。 MMCは通常、往復運動部品のかさを減らし、その結果、騒音と振動を減らすために、自動車エンジンの構成に採用されている。 チタンやマグネシウムなどの他の軽金属に比べ、アルミニウムとその合金は低コストで軽量であるため、自動車産業で広く使用されています。 ピストンのクラウンは、MMCの熱間強度の向上により、より軽量な部品の使用が可能になり、エンジンの中で最も頻繁に攻撃される部品である。 このような要因が、セグメント成長の原動力となっている。

フィラー別

炭化チタンセグメントが最大の市場シェアを占め、予測期間中の年平均成長率は12.3%と推定される。 炭化チタン強化金属基複合材料は電気自動車に広く使用されている。 電気自動車は、ガソリンをベースとする自動車エンジンの急激な成長により、粒子状物質や公害を発生させるガスを排出するようになったため、21世紀の将来を担う自動車になると予想されている。 地球温暖化は、今後数年間にわたって市場を牽引していくと予想される。

金属基複合材料の市場細分化

製品タイプ別(2021-2033)

ニッケル

アルミニウム

耐火物

その他

エンドユーザー別 (2021-2033)

自動車・機関車

電気・電子

航空宇宙・防衛

産業

その他

フィラー別 (2021-2033)

炭化ケイ素

酸化アルミニウム

炭化チタン

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の金属基複合材料市場規模分析

9. 北米の金属基複合材料市場分析

10. ヨーロッパの金属基複合材料市場分析

11. APACの金属基複合材料市場分析

12. 中東・アフリカの金属基複合材料市場分析

13. ラタムの金属基複合材料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***