産業調査:世界の冶金用コークス市場2024-2034~灰分含有量別(低含有量、高含有量)、製品別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

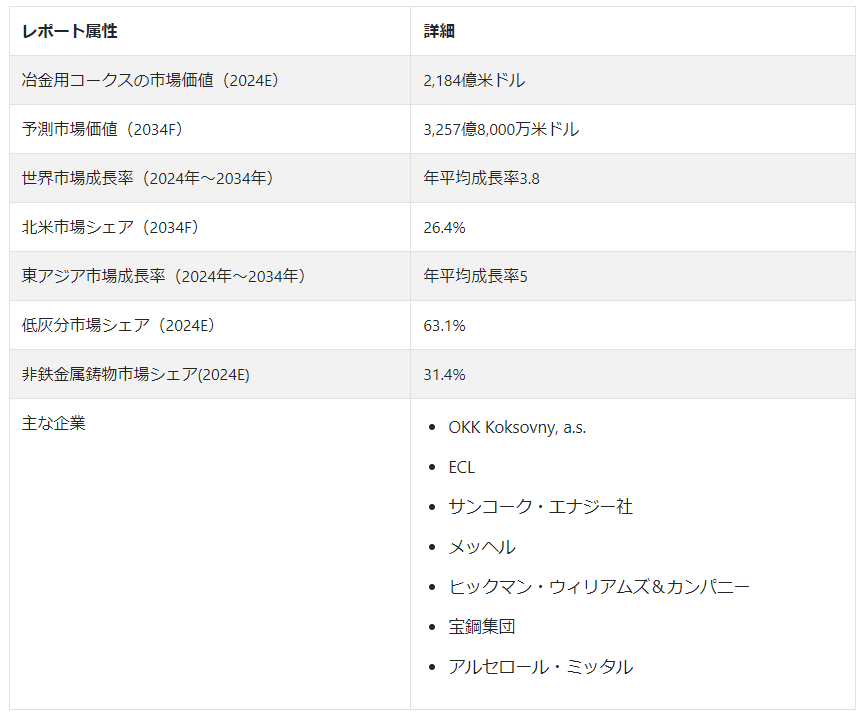

世界の冶金用コークス市場は、2024年には2,184億米ドルと推定され、2024年から2034年にかけて年平均成長率3.8%で推移し、2034年末には3,257億8,000万米ドルの規模に達すると予測されている。

単に「コークス」と呼ばれることの多い冶金用コークスは、鉄鋼と鉄の生産における主要原料である。 コークスは、特定の品種の石炭を空気のない状態で、通常1,000℃を超える高温

に加熱して得られる。 炭化またはコークス化として知られるこのプロセスは、揮発性成分を追い出し、炭素を豊富に含む多孔質の固形物を残す。

冶金コークスは、製鉄において主に以下の2つの役割を果たす。

燃料源: 高炉の燃料として使用され、鉄鉱石やその他の成分を溶融した鉄や鋼に製錬するために必要な熱を供給する。

還元剤: コークスは還元剤の役割を果たし、鉄鉱石から酸素を除去して鉄に還元する。 鉄鉱石に含まれる酸素、硫黄、リンなどの不純物と反応し、より純粋な鉄を生成する。

生成されるコークスは硬く、多孔質で、炭素含有量が高いため、高温プロセスにおける効率的な燃料源となる。 従来の高炉製鉄では、鉄鉱石、コークス、石灰石を炉の中に入れて化学反応を起こし、溶けた鉄とスラグを生成する重要な要素である。 冶金グレード・シリコン(MG-Si)はシリコンの一種で、様々な工業・製造工程で重要な原料として機能する。 主に純度と用途の点で、電子グレードやソーラーグレードなどの他のシリコンとは異なる。

冶金用コークスの強度、気孔率、化学組成などの品質は、効率的で高品質な鉄鋼生産に不可欠である。 鉄鋼産業において重要な役割を果たし、建設、自動車製造、インフラ整備に使用される各種鋼鉄の生産に大きく貢献している。

主な市場成長促進要因 :

鉄鋼需要の急増は、今後数年間の市場拡大を促進すると予測される。

製造部門に対する政府支援の増加は、有利な市場機会を生み出す構えだ。

中国とインドの旺盛な需要に牽引されるアジア太平洋地域が、2024年の世界市場の成長をリードする。

冶金コークスの堅調な需要を牽引する側面とは?

「建設プロジェクトの増加と急速なインフラ開発」。

都市化、建設プロジェクト、インフラ整備と冶金用コークスの需要の関係は重要で、主にこれらの分野は鉄鋼に大きく依存しており、その生産は冶金用コークスに依存しているからである。

都市化や建設プロジェクトの増加に伴い、鉄鋼需要も増加する。 その結果、需要の増加に対応するため、製鉄所での鉄鋼生産が増加する。 冶金用コークスは製鋼プロセス、特に高炉法において重要な成分であるため、その需要は鉄鋼業界の生産量に正比例する。 したがって、鉄鋼が必要とされればされるほど、それを生産するために多くの冶金用コークスが必要となる。

建設業界は鉄鋼の主要な消費者のひとつである。 建物の構造躯体からコンクリートの補強材に至るまで、鉄鋼は基本的な材料である。 超高層ビル、橋梁、スタジアムなどの大規模な建設プロジェクトでは、大量の鋼材が必要とされる。

高速道路、鉄道、空港などの交通網、発電所や送電網などのエネルギー生成・配給システム、学校、病院、浄水場などの公共施設を含むインフラ整備は、強度と耐久性の両面で鉄鋼に大きく依存している。

「個人向け自動車および商用輸送ソリューションの消費者基盤の拡大」。

新興国を中心とした自動車産業の成長は、主に自動車製造における鉄鋼の基本的な役割により、冶金用コークスの需要を促進する上で重要な役割を果たしている。 鉄鋼は自動車産業の中核をなす材料である。 ボディ、フレーム、ドア、エンジン、トランスミッションシステムなど、さまざまな自動車部品の製造に幅広く使用されている。 鉄の強度、耐久性、コストパフォーマンスの高さは、自動車製造に必要なものである。

中国、インド、ブラジルなどの新興国は、自動車分野で著しい成長を遂げている。 これは、人口の増加、中間所得層の増加、都市化、自動車消費者層の拡大といった要因によるものである。 こうした経済成長に伴い、個人用自動車や商業用輸送ソリューションの需要が急増している。

何が冶金コークスの採用を妨げているのか?

「コークス生産の資本集約的な性質」。

冶金用コークスは鉄鋼生産、特に高炉操業の主要原料であるため、鉄鋼需要の変動はコークス使用に直接影響する。 経済が成長すると、製鉄所は増大する製品需要に対応するために生産量を増やし、その結果、冶金用コークスの需要が高まる。 しかし、景気後退期には鉄鋼生産が減速し、コークスの需要が減少する。

景気後退は、冶金用コークス市場の成長の不確実性と不安定性につながる可能性がある。 世界的な経済情勢に左右される鉄鋼需要の予測不可能性は、コークスメーカーが生産計画を立て、在庫レベルを管理することを困難にする。 コークス生産は固定費が高く、資本集約的であるため、需要の変化に迅速に対応することが難しい。

「原料炭コストの上昇を消費者に転嫁する製造業者の限られた能力」。

原料炭はコークス製造コストのかなりの部分を占める。 原料炭の価格が上昇すると、コークスの製造コストも上昇する。 利益率が薄く、長期契約や市場競争によってコスト増を顧客に転嫁する能力が制限される可能性のあるコークス業界では、この影響は特に大きい。 コークスは鉄鋼生産における重要な投入資材であるため、コークス価格の上昇は最終的に鉄鋼価格の上昇につながる可能性がある。 これは、鉄鋼に依存する産業に大きな影響を与える可能性がある。

国別インサイト

中国は、経済改革と一人当たり所得の増加により、アジア太平洋市場をリードし続けている。 中国は現在、ビル、道路、橋、ダムの建設など、大規模なインフラ・プロジェクトを進めている。 米国では自動車産業と製造業の拡大が冶金用コークスの需要を押し上げ、世界的な地位を確固たるものにしている。

なぜ冶金コークスメーカーは中国に投資するのか?

アジア太平洋地域は世界の冶金用コークス市場で支配的な地位を占めており、中でも中国が主要なプレーヤーである。 世界の主要生産国のひとつであり、主要輸出国でもある中国の冶金用コークス生産は、主に鉄鋼製造業で利用されている。

中国の市場は、新しいコークス製造施設の稼働により、予測期間中に成長すると予想される。 しかし、この新しい生産能力は、前年に経験した非効率的な生産能力の大幅な損失を完全に相殺することはできないだろう。 世界有数のガラス生産国である中国は、パンデミックの最中でも、主に建設セクターの繁栄に牽引され、高水準のガラス生産を維持していた。

冶金コークス企業は米国でどうなっているか?

「環境的に持続可能なコークス製造のための新技術への投資」

コークス製造の効率と環境の持続可能性を向上させるための新技術への投資が、米国市場の成長につながっている。 これには、汚染が少なくエネルギー効率の高いコークス製造プロセスの開発も含まれる。

同国には、冶金コークス産業に影響を及ぼす厳しい環境規制がある。 これらの規制は、排出ガスと環境への影響を削減することを目的としており、企業はよりクリーンな技術と慣行を採用するよう求められている。 これによって操業コストが上昇する可能性があるが、同時にこのセクターの技術革新も促進される。 さらに、環境に優しく持続可能な慣行への強い献身が、効率性を高め環境への影響を最小限に抑えることを目的とした、高度なコークス製造技術への投資につながっている。

カテゴリー別の洞察

冶金用コークスの灰分が低いことは、鉄鋼生産の効率と品質、操業コストの削減、環境コンプライアンス、不純物の少ない高品質な鉄鋼の生産に有益である。 冶金用コークスは非鉄金属鋳造において重要な役割を果たし、効率的で高品質な金属生産のために必要な熱を供給し、環境を低減する。

低灰分冶金コークスはなぜ需要が高いのか?

「低灰分冶金コークスはスラグ管理においてエネルギーと資源の節約を提供する」

冶金用コークスの灰分が低いことは、コークスの品質と、それが使用される冶金プロセス(特に鉄鋼生産)の効率に関連するいくつかの重要な理由により、非常に望ましい特性である。

灰分の少ない冶金用コークスは、高炉でより効率的に燃焼します。 この効率は、炉内の温度と化学反応に直接影響するため、非常に重要です。 効率が高ければ高いほど、より安定した高品質の鉄鋼生産につながる。

コークスに含まれる灰分は、製鋼工程でスラグの一部として最終的に排出される。 スラグは、分離・除去しなければならない廃棄物である。 灰分が少なければスラグの発生量も少なくなり、スラグの処理と処分に必要なエネルギーと資源を削減できる。

なぜ冶金コークスは非鉄金属鋳造に広く使用されているのか?

冶金用コークスは、主に鉄鋼生産における役割で知られているが、非鉄金属の鋳造にも重要な用途がある。 非鉄金属とは、相当量の鉄を含まない金属や合金のことである。 これには、アルミニウム、銅、亜鉛、鉛、ニッケル、スズなどの金属が含まれる。

非鉄金属の製錬において、冶金用コークスは熱源として、また還元剤として機能する。 金属酸化物をそれぞれの金属に還元するのに役立つ。 コークスは炭素含有量が高いため効率的なエネルギー源となり、非鉄金属の製錬に必要な高温に達することができる。

冶金用コークスはさまざまな合金の製造に使用される。 例えば、銅と亜鉛の合金である黄銅の製造では、必要な温度を得るための製錬工程でコークスが使用される。

競争環境

冶金用コークス市場の競争環境は、市場統合、技術の進歩、環境規制、主要企業の戦略的取り組みなど、さまざまな要因によって形成されている。 環境問題への懸念と規制圧力が高まる中、よりクリーンで持続可能な生産方法に投資する企業が競争優位に立つ可能性がある。

2019年8月、鉱業探査開発企業であるBluestone Resources Inc.は、バーミンガムにあるERP準拠のCoke LLC工場の買収を明らかにした。 この施設は一流の冶金コークスの生産に特化している。

冶金コークス市場調査のセグメント化

灰分含有量別

低含有量

高含有量

製品別

高炉用コークス

鋳造用コークス

工業用コークス

最終用途別

鉄鋼

非鉄金属鋳造

化学工業

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

冶金用コークスの市場規模は?

世界の冶金用コークス市場は、2024年に2,184億米ドルと推定される。

2034年末までの冶金用コークスの予測販売額は?

2034年末までに、世界の冶金用コークスの売上高は3,257億8,000万米ドルに達すると予測されている。

北米における冶金用コークスの販売予測は?

北米における冶金用コークスの売上は、2024年から2034年まで年平均成長率4.3%で増加すると予測されている。

非鉄金属鋳造において、冶金用コークスの使用はどの程度の割合で増加すると予測されるか?

非鉄金属鋳造セグメントは2024年から2034年までCAGR 3.7%で拡大すると予測されています。

1. 世界市場 – エグゼクティブサマリー

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向評価

3.1. リスク評価

3.1.1. COVID-19 過去の危機との影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機前後(予測)

3.1.1.3. サブプライム危機前後-2008年(実績)

3.1.1.4. 回復期以降の需要変化(各危機後)

3.1.2. 市場への影響と金額(百万米ドル)

3.1.2.1. 2023年に予想される損失額

3.1.2.2. 中期および長期予測

3.1.2.3. 四半期ごとの需要と回復の評価

3.1.3. 予想需要と価値回復曲線

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別の回復期間評価

3.1.5. 主要市場セグメント別の回復評価

3.1.6. サプライヤーへの行動ポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主な動向

3.3. 処方と灰分の開発動向

4. 市場の背景と基礎データのポイント

4.1. 産業界の時代の要請

4.2. 産業別インダストリー4.0

4.3. – 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. 冶金コークスの使用例

4.7. 予測要因: 関連性と影響

4.8. 投資可能性マトリックス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場ダイナミクス

4.11.1. 促進要因

4.11.2. 阻害要因

4.11.3. 機会分析

4.11.4. トレンド

5. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

5.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

5.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対額機会分析

6. 灰分含有量別の世界市場分析2018~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 2018年から2023年までの灰分含有量別の過去市場価値(US$ Mn)分析

6.3. 灰分含有量別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. 低

6.3.2. 高

6.4. 灰分別の市場魅力度分析

7. 製品別の世界市場分析2018~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. 2018年から2023年までの製品別過去市場価値(US$ Mn)分析

7.3. 製品別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 高炉コークス

7.3.2. 鋳造用コークス

7.3.3. テクニカルコークス

7.4. 製品別市場魅力度分析

8. 最終用途別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの最終用途別過去市場価値(US$ Mn)分析

8.3. 最終用途別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. 鉄鋼生産

8.3.2. 非鉄金属鋳造

8.3.3. 化学工業

8.4. 最終用途別市場魅力度分析

9. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

9.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024〜2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 欧州

9.3.4. 東アジア

9.3.5. 南アジア・オセアニア

9.3.6. 中東・アフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

10.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 灰分別

10.3.3. 製品別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 灰分含有量別

10.4.3. 製品別

11. 中南米市場の分析 2018〜2023年および予測 2024〜2034年

11.1. イントロダクション/主な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他のラテンアメリカ

11.3.2. 灰分別

11.3.3. 製品別

11.3.4. 最終用途別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 灰分含有量別

11.4.3. 製品別

11.4.4. 最終用途別

12. 欧州市場の分析 2018〜2023年および予測 2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. イギリス

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他のヨーロッパ

12.3.2. 灰分別

12.3.3. 製品別

12.3.4. 最終用途別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 灰分含有量別

12.4.3. 製品別

12.4.4. 最終用途別

13. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 灰分別

13.3.3. 製品別

13.3.4. 最終用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 灰分含有量別

13.4.3. 製品別

13.4.4. 最終用途別

14. 南アジア・オセアニア市場の分析 2018〜2023年および予測 2024〜2034年

14.1. はじめに / 主要調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ニュージーランド

14.3.1.7. その他の南アジア・オセアニア

14.3.2. 灰分別

14.3.3. 製品別

14.3.4. 最終用途別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 灰分含有量別

14.4.3. 製品別

14.4.4. 最終用途別

15. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

15.1. はじめに / 主要な調査結果

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. その他の中東・アフリカ地域(MEA)

15.3.2. 灰分別

15.3.3. 製品別

15.3.4. 最終用途別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 灰分含有量別

15.4.3. 製品別

15.4.4. 最終用途別

16. 市場構造分析

16.1. 企業階層別市場分析

16.2. 市場集中度

16.3. 上位企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 競合のディープダイブ

17.4. OKK ksovny, a.s.

17.4.1. 会社概要

17.4.2. 灰分の概要

17.4.3. SWOT分析

17.4.4. 主な動向

17.5. ECL

17.6. サンコーク・エナジー

17.7. メッヘル

17.8. ヒックマン・ウィリアムズ・アンド・カンパニー

17.9. 宝鋼集団

17.10. アルセロール・ミッタル

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***