市場調査レポート:世界のマイクロサージェリーロボット市場2024-2034~エンドユーザー別、コンポーネント別、製品別、地域別

| 本報告書は、2024年から2034年にかけての世界市場に関する包括的な分析を提供しております。以下に、主要なポイントを要約いたします。 まず、世界市場の展望として、需要サイドや供給サイドの動向、技術の進展を含む詳細な分析が行われています。市場の背景には、促進要因、阻害要因、機会、トレンドが挙げられ、それぞれが市場に与える影響を考察しています。また、楽観的、保守的、可能性の高いシナリオに基づく需要予測も行われており、今後の市場動向を示唆しています。 市場の概要では、市場の定義、範囲、分類が明確にされ、どのような製品が含まれるかが示されています。さらに、市場ダイナミクスの分析により、各要因が市場に与える影響を理解することが可能です。 具体的な市場分析のセクションでは、2019年から2023年までの過去の市場規模や数量のデータが提供され、2024年から2034年にかけての予測も行われています。コンポーネント別、手術タイプ別、エンドユーザー別の市場分析が行われ、各セグメントにおける成長トレンドや機会が具体的に示されています。 地域別の分析においては、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場の過去の動向と未来の予測が詳細に説明されています。この地域分析は、各国の市場魅力度や成長機会を評価するための重要な情報を提供しています。 また、主要国ごとの市場分析も行われており、米国、カナダ、ブラジル、メキシコ、ドイツ、イギリス、フランスなど、特定の国に焦点を当てた詳細なデータが提供されています。価格分析や市場シェア分析も含まれており、競争環境を把握するのに役立ちます。 競争分析のセクションでは、主要な競合企業の戦略や市場シェア、製品ポートフォリオが詳細に述べられています。これにより、市場内での競争の構造と各企業の相対的な位置づけを理解することができます。 全体として、本報告書は、世界市場の詳細な分析を通じて、ビジネス戦略の策定や市場参入の意思決定に必要な情報を提供することを目的としています。各セクションは、データに基づいた洞察を提供し、今後の市場の成長機会を探るための有用なリソースとなるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

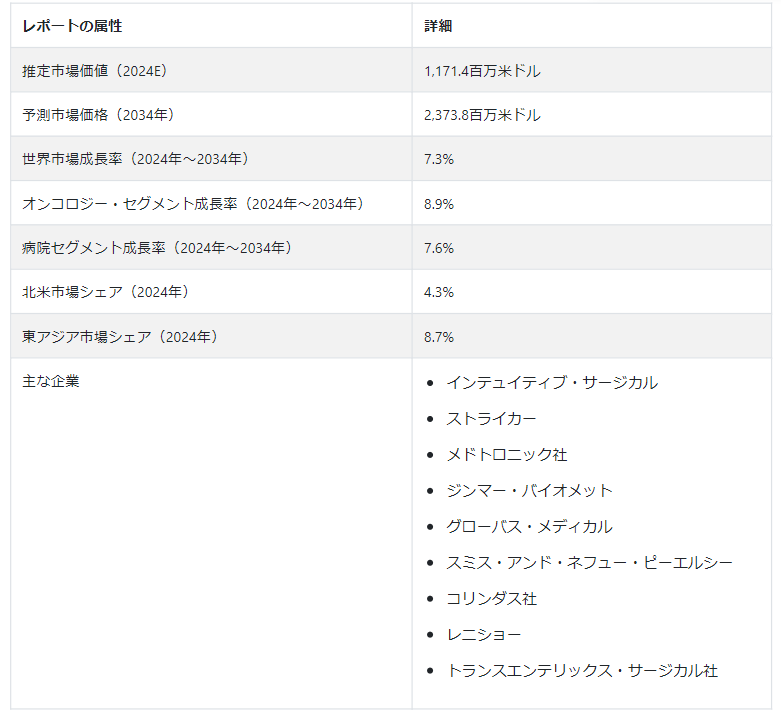

世界のマイクロサージェリーロボット市場規模は、2024年には11億7140万米ドルに達すると予測されている。 2024年から2034年にかけて、マイクロサージェリーロボット販売のCAGRは7.3%が予測されている。 マイクロサージェリーロボットの需要は、2034年までに23億7,380万米ドルに達すると予想されている。

複雑な手術の普及、低侵襲手術へのニーズの高まり、医療技術の発展により、マイクロサージェリーロボット産業は大幅に増加すると予想されている。 マイクロサージェリーロボットの採用は、療養期間を短縮し、精度を高め、患者の転帰を改善する。 好意的な償還政策と高齢化社会は、マイクロサージェリーロボットの市場成長を促進する。

主要なマイクロサージェリーロボットメーカーは、斬新なソリューションをもたらし、競争を促進し、市場を前進させるため、研究開発に注力している。 マイクロサージェリーロボットの採用は、様々な医療分野におけるその利点に対する世界的な認識によって推進されると予想される。

マイクロサージェリーロボット市場の成長を後押しする重要なダイナミクス

侵襲の少ない外科手術に対する患者の嗜好の高まりが、マイクロサージェリーロボットの需要を後押ししている。 外科医は、これらのロボットのおかげで周辺組織への害が少なく、非常に正確な手術を行い、回復を早め、手術後の問題のリスクを下げる。

神経疾患、眼疾患、心血管系疾患などの慢性疾患の有病率が上昇しているため、高度な外科手術の必要性が高まっている。 マイクロサージェリーロボット市場が成長しているのは、マイクロサージェリーロボットが様々な疾患の複雑な治療に不可欠だからである。

マイクロサージェリーロボット技術の革新は、公共および民間企業の研究開発への継続的な投資によって促進されている。 こうした投資により、より洗練された手頃な価格のソリューションが開発されることで、有利なマイクロサージェリーロボット市場が拡大する。

高齢化社会では様々な健康問題が発生しやすく、その多くが手術を必要とする。 加齢に関連した健康問題を治療し、精密な外科手術を実施するためのマイクロサージェリーロボットに対する需要は、世界人口の高齢化と連動して高まっている。

マイクロサージェリーロボットシステム普及の阻害要因

マイクロサージェリーロボットの開発・実用化には、インフラ、技術、研究に多大な費用がかかる。 マイクロサージェリーロボットの普及は、その初期費用の高さによって妨げられており、病院やその他の医療施設にとっては大きな障害となっている。

ロボット機器を使ったマイクロサージェリーを行うには、高度な訓練と技術を持った外科医が必要である。 トレーニングプログラムには時間とリソースが必要なため、必要な知識を持つ専門医の不足がマイクロサージェリーロボット市場の拡大を妨げている。

マイクロサージェリーロボットには厳しい規制がある。 複数の規制要件に準拠し、その遵守を維持することは、費用と時間がかかるため、マイクロサージャリーロボットメーカーは不利な立場に立たされ、新製品のリリースを妨げている。

国別分析

北米のマイクロサージェリーロボット産業は、2034年までCAGR 4.3%で発展する。 主要国、特に米国とカナダにおけるマイクロサージェリーロボット需要の増加が、急増の主な要因である。 2034年までのマイクロサージェリーロボット市場シェアは米国が90.7%でトップ。

東アジアのマイクロサージェリーロボット産業は2034年まで年平均成長率8.7%で前進する。 2034年までの東アジアのマイクロサージェリーロボット市場におけるシェアは44.1%で、中国が圧倒的な強さを見せている。

マイクロサージェリーロボットの北米市場成長を加速させるものは?

「ロボット技術の進歩が低侵襲手術への採用を加速」。

米国のマイクロサージェリーロボット市場は、同国が最先端の医療技術を採用し、研究開発に力を入れていることから成長しています。 米国のマイクロサージェリーロボット導入は、有利な償還政策と積極的な規制環境が後押ししている。 米国は2024年に90.2%の市場シェアを獲得する。

カナダでは、高齢化社会の拡大と医療インフラへの投資の増加により、マイクロサージェリーロボットアプリケーションの成長に有利な環境が醸成されている。 患者の安全性と技術革新への献身で有名なカナダのマイクロサージェリーロボット市場は、医療処置における最新技術を推進する医療環境の利点を享受している。 カナダは2024年に9.0%の市場シェアを獲得する。

アジア太平洋地域のマイクロサージェリーロボット市場はどのように進化しているのか?

「ロボット技術の進歩がマイクロサージェリーロボット導入の成長を急増」。

マイクロサージェリーロボットは、医療投資の増加と膨大な患者数のため、国の医療ニーズの変化に対応する大きな市場機会を有している。 中国の医療業界がデジタルトランスフォーメーションを受け入れ、精密医療に向かうにつれて、マイクロサージェリーロボットの需要は増加している。 2024年、中国は39.5%の市場シェアを獲得すると予想されている。

日本は高齢化が進み、医療の質の向上に重点を置いているため、現代医療の中心地と位置づけられている。 これがマイクロサージェリーロボットの需要を促進している。 日本の医療制度では、正確で非侵襲的な医療処置を好む文化的背景から、マイクロサージェリーロボットがより広く採用され、使用されている。 2024年には、日本の市場シェアは48.4%になると予想される。

カテゴリー別展望

製品タイプ別では、泌尿器分野が2034年までに26%の市場シェアを占めると推定されている。 同時に、神経外科セグメントは2034年までに17.5%のシェアを確保し、市場に大きく貢献すると予測されている。 エンドユーザー別では、病院セグメントが2034年までに65.8%のシェアを獲得し、優位性を示している。

マイクロサージャリーロボット市場で泌尿器科のシェアが高いのはなぜか?

「泌尿器科疾患の増加が高度なロボットソリューションの需要を拡大」

マイクロサージェリーロボット市場では、有利な償還政策と泌尿器科に特化した研究開発への支出により、泌尿器科分野が優位を占めている。 泌尿器科治療においてマイクロサージェリーロボットが提供する、より優れた柔軟性と精度が、人気上昇の理由である。

2024年には、泌尿器科分野が製品カテゴリーの26.0%を占めると予想されている。 医療従事者の間で泌尿器科におけるロボット支援の利点に関する知識が高まっていることが、市場をリードする要因となっている。

マイクロサージェリーロボット市場で病院を最前線に押し上げる要因とは?

「病院は先端技術を優先し、マイクロサージェリーロボットの採用を促進」

マイクロサージェリーロボットを現在の手術ワークフローにシームレスに統合することは、病院を拠点とする医療提供の集中化によって可能となり、市場支配を促進している。 病院はより多くの患者を診察する傾向があるため、マイクロサージャリー手術の需要が高まり、市場シェアが拡大している。 2024年には、病院部門がこの製品カテゴリーの63.9%を占めることになるだろう。

病院がより広範な手術を扱い、マイクロサージェリーロボット業界における優位性を維持する一方、外来手術センターは選択的手術の一部を扱う。 外来手術センターセグメントは、2024年に製品カテゴリーで市場シェアの36.1%を獲得すると予想されている。

競合分析

市場の競争セクションにおいて、著名なマイクロサージェリーロボットベンダーは、収益市場シェア、独自のセールスポイント、製品ライン、事業促進の方法に従ってプロファイルされている。 主要なマイクロサージェリーロボットメーカーは、製品の普及を促進するために創造的なマーケティングアプローチに注力している。

マイクロサージェリーロボットメーカーは、病院や地域の流通業者と協力し、製品の人気を高めている。 外科学会や講演会では、これらの企業が医師に無料トライアルを提供している。 病院や外来手術センターの医療専門家や患者は、簡単で正確な、低侵襲手術のためのロボット精度とツールの必要性を優先すると予想される。

注目すべきブレークスルー。

Asensus Surgical, Inc.は2023年2月、手術の新時代となるPerformance-Guided Surgeryを発表した。 同プラットフォームの最終目標は、手術の方法を変えることで、患者ケアを変革することである。 同社は次世代デジタル手術プラットフォーム「LUNA Surgical System」を開発している。

メドトロニック社の2022年12月の発表によると、ロボット支援手術システムHugoのExpand URO米国臨床試験で最初の患者が登録された。 ノースカロライナ州ダーラムのデューク大学病院で、マイケル・R・アバーン医師によりロボット操作による前立腺摘除手術が行われた。

オーリスヘルス社は2022年5月2日、FDAが同社のMonarchロボット手術システムを承認したと発表した。 Monarch自動手術システムは、気管支鏡検査と泌尿器科のアプリケーションに対応した、初の多科目対応の柔軟なロボットソリューションである。

上場新会社ZimVie, Inc.を設立するため、ジンマー・バイオメットは2022年3月に歯科と脊椎事業を分離した。 ジンマー・バイオメットは、外科的ソリューション、筋骨格系の健康、整形外科を含む主要事業に集中する計画で、分社化によって構成されている。 この分割により、ジンマー・バイオメットは、より効果的に経営資源を配分し、これらの重要な分野における成長見込みに投資することができるようになる。

マイクロサージェリーロボット市場調査のセグメント化

製品タイプ別

泌尿器科

耳鼻咽喉科

眼科

脳神経外科

腫瘍学

再建外科

尿管内視鏡検査

その他

コンポーネント別

計器

付属品

エンドユーザー別

病院

外来手術センター

地域別

北米

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年のマイクロサージャリーロボット市場の価値は?

世界のマイクロサージェリーロボット市場は2019年に8億1770万米ドル規模に。

2024年のマイクロサージェリーロボット市場の売上見通しは?

マイクロサージェリーロボットの売上高は、2024年には11億7,140万米ドルになる見込みである。

マイクロサージェリーロボット市場の需要予測は?

マイクロサージェリーロボットの需要は、2034年までに23億7,380万米ドルの市場規模に達すると予測されている。

マイクロサージェリーロボット市場の採用成長予測は?

マイクロサージェリーロボットの採用は、2024年から2034年の間にCAGR 7.3%で上昇すると予測されている。

北米のマイクロサージェリーロボット市場の成長予測CAGRは?

北米のマイクロサージェリーロボット市場は、2024年から2034年にかけてCAGR 4.3%で加速すると予測されている。

東アジアのマイクロサージェリーロボット市場のCAGRは?

東アジアのマイクロサージェリーロボット市場は、2034年までCAGR 8.7%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. コンポーネント別の世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. コンポーネント別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019-2023年

5.3. コンポーネント別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

5.3.1. 計器

5.3.2. アクセサリー

5.4. コンポーネント別前年比成長トレンド分析(2019-2023年

5.5. コンポーネント別絶対額機会分析、2024年~2034年

6. 手術タイプ別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. 手術タイプ別の過去市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

6.3. 手術タイプ別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

6.3.1. 泌尿器科

6.3.2. 耳科

6.3.3. 眼科

6.3.4. 脳神経外科

6.3.5. 喉頭科

6.3.6. 再建外科

6.3.7. 橈骨インターベンション手術

6.4. 手術タイプ別前年比成長トレンド分析(2019年〜2023年

6.5. 手術タイプ別絶対額機会分析、2024年~2034年

7. エンドユーザー別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに/主な調査結果

7.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(ユニット)分析、2019-2023年

7.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

7.3.1. 病院

7.3.2. 外来手術センター

7.3.3. 学術研究機関

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)推移分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. コンポーネント別

9.2.3. 手術タイプ別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 手術タイプ別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019〜2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. コンポーネント別

10.2.3. 手術タイプ別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 手術タイプ別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. コンポーネント別

11.2.3. 手術タイプ別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 手術タイプ別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. コンポーネント別

12.2.3. 手術タイプ別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. 手術タイプ別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. コンポーネント別

13.2.3. 手術タイプ別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. コンポーネント別

13.3.3. 手術タイプ別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. コンポーネント別

14.2.3. 手術タイプ別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. コンポーネント別

14.3.3. 手術タイプ別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. コンポーネント別

15.2.3. 手術タイプ別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. コンポーネント別

15.3.3. 手術タイプ別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. コンポーネント別

16.1.2.2. 手術タイプ別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. コンポーネント別

16.2.2.2. 手術タイプ別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. コンポーネント別

16.3.2.2. 手術タイプ別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. コンポーネント別

16.4.2.2. 手術タイプ別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. コンポーネント別

16.5.2.2. 手術タイプ別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. コンポーネント別

16.6.2.2. 手術タイプ別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. コンポーネント別

16.7.2.2. 手術タイプ別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. コンポーネント別

16.8.2.2. 手術タイプ別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. コンポーネント別

16.9.2.2. 手術タイプ別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. コンポーネント別

16.10.2.2. 手術タイプ別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. コンポーネント別

16.11.2.2. 手術タイプ別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. コンポーネント別

16.12.2.2. 手術タイプ別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. コンポーネント別

16.13.2.2. 手術タイプ別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. コンポーネント別

16.14.2.2. 手術タイプ別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. コンポーネント別

16.15.2.2. 手術タイプ別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. コンポーネント別

16.16.2.2. 手術タイプ別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析(2023年

16.17.2.1. コンポーネント別

16.17.2.2. 手術タイプ別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. コンポーネント別

16.18.2.2. 手術タイプ別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. コンポーネント別

16.19.2.2. 手術タイプ別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. コンポーネント別

16.20.2.2. 手術タイプ別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. コンポーネント別

16.21.2.2. 手術タイプ別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. コンポーネント別

16.22.2.2. 手術タイプ別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. コンポーネント別

16.23.2.2. 手術タイプ別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. コンポーネント別

17.3.3. 手術タイプ別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. インテュイティブ・サージカル

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. ストライカー

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. メドトロニック社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. ジンマー・バイオメット

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. グローバス・メディカル

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. スミス・アンド・ネフュー社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. コリンダス社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. レニショー

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. トランスエンテリックス・サージカル社

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***