軍事用アンテナの市場規模予測:用途別(監視、電子戦、ナビゲーション、通信、テレメトリ)、プラットフォーム別、地域別2024-2034年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

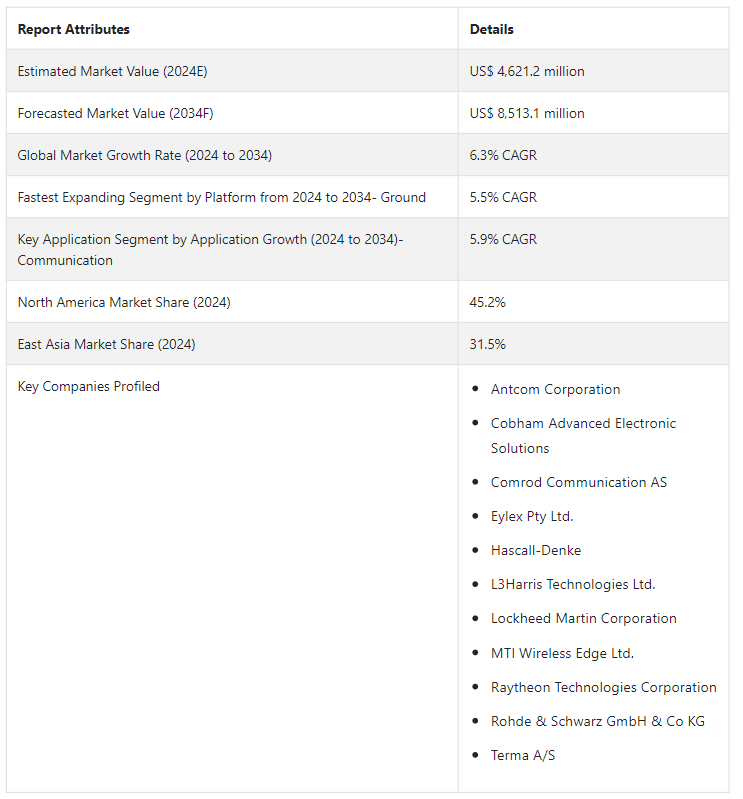

世界の軍事用アンテナ市場は、2024年には46億2120万USドルになると推定される。 予測では、2034年までのCAGRは6.3%で、着実な拡大を示している。 予想される成長により、2034年までに市場はUS$ 8,513.1 millionという素晴らしい規模に成長する見込みです。

ドローンやUAVを含む無人システムの採用が増加しているため、これらのプラットフォーム特有の通信ニーズに合わせた専用アンテナの需要が高まっている。 さらに、衛星通信の拡大や、さまざまな周波数で動作可能なマルチロールアンテナのニーズが、市場の成長をさらに後押ししている。

軍事用アンテナ市場は、技術の進歩と世界的な国防支出の増加により、大きな成長を遂げている。 地政学的緊張の高まりと安全保障上の脅威の進化に伴い、各国政府は近代化への取り組みを優先しており、その結果、高度な通信システムに多額の投資が行われている。

この市場の特徴は、軍事作戦に不可欠な安全で広帯域の通信チャネルをサポートできるアンテナの需要が急増していることである。 フェーズドアレイアンテナ、ソフトウェア定義アンテナ、小型化設計などの技術革新が脚光を浴び、多様な運用環境において強化された性能、適応性、汎用性を可能にしている。

主な市場成長促進要因

軍における高度な通信システムに対する需要の増加。

世界的な防衛予算の増加

軍事作戦における無人航空機(UAV)、ドローン、自律システムの使用増加により、特殊アンテナの需要が高まっている。

軍事作戦における衛星通信への依存度の増加。

技術的進歩が進み、軍事領域における複雑な通信ニーズに対応できる、より効率的で軽量なアンテナが利用可能になったこと。

軍用アンテナ需要にプラスの影響を与えているものは?

軍事近代化のための国防予算の増加が市場需要を牽引。

防衛技術の研究開発に対する政府の支援や取り組みが技術革新に拍車をかけ、より洗練された弾力性のあるアンテナの生産につながっています。

政府の資金援助は、軍用アンテナの試験、評価、配備のためのインフラ整備を支援しています。 これには、アンテナの性能と能力を評価するための専門施設や試験場が含まれる。

国防支出に一貫した持続的な投資を行う政府は、軍事用アンテナ市場の企業にとって安定した環境を作り出します。 予測可能な資金は、長期的な計画と研究、開発、生産への投資を促します。

国家安全保障への関心の高まりは、しばしば防衛予算の増加につながる。 アンテナは安全な通信システムに不可欠であり、政府の資金援助は堅牢で安全かつ弾力性のある通信ソリューションの開発を支援している。

技術的進歩が軍用アンテナ市場の成長を支える重要な原動力。

フェーズドアレイアンテナ、ソフトウェア定義アンテナ、適応システムなど、アンテナ技術における継続的な進歩が需要を牽引しています。 これらの技術革新は、性能の向上、周波数範囲の拡大、多様な運用ニーズへの優れた適応性を提供します。

アンテナは、人工知能(AI)、機械学習、IoTなどの先進技術と統合され、その能力を高めています。 AI主導の信号処理と予測アルゴリズムは、複雑な環境におけるアンテナ性能を最適化します。

最新のアンテナは複数の周波数帯域で動作し、1つのシステム内で様々な通信ニーズをサポートすることができる。 また、通信、レーダー、電子戦、情報収集など、さまざまな目的に対応できるマルチロール機能を備えている。

軍用アンテナ市場の成長を制限する要因は?

厳しい軍事要件を満たす最先端のアンテナ技術を開発することは、技術的な課題をもたらす可能性があります。 小型化、消費電力、信号干渉、環境適応性などに関する問題は、急速な進歩の妨げになる可能性があります。

性能を損なうことなく、より小型で軽量なアンテナを設計することは、重要な課題です。 軍事用途では、強固な通信機能を維持しつつ、ドローン、車両、携帯機器など様々なプラットフォームに組み込むために、アンテナを小型・軽量化することがしばしば求められます。

軍事用アンテナは、極端な温度、湿気、砂塵、電磁干渉など、多様で過酷な環境条件下で確実に動作しなければなりません。 性能を低下させることなく、これらの条件に耐えるアンテナを開発することは、技術的な課題です。

国別インサイト

北米の軍事用アンテナ市場は、2034年まで年平均成長率5.4%で拡大する見通しである。 主要国、特に米国とカナダでの需要増加が市場成長を牽引している。

2024年には、米国が推定56.5%の市場シェアで軍事アンテナ産業を支配する。 一方、東アジアの軍事アンテナ市場は、2034年まで年平均成長率6.5%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が軍事アンテナ産業の主要プレーヤーとして浮上し、2024年には52.2%という大きなシェアを占めている。

なぜ米国が軍事アンテナ市場を支配しているのか?

「技術の進歩が米国市場の需要を牽引」

米国は、2034年末までに北米市場シェアの54.2%を占めると予測されている。 同市場の成長機会は、軍事能力を強化するためにアンテナを含む高度通信システムへの大幅な投資につながった国防支出の増加に起因している。

フェーズドアレイアンテナ、ソフトウェア定義アンテナ、メタマテリアルなど、アンテナ技術の継続的な進歩は、より効率的で汎用性の高い通信ソリューションを提供することで成長を後押ししている。 米国は軍事近代化構想に戦略的に重点を置いているため、さまざまな兵科で進化する通信ニーズに対応する最先端アンテナの開発・調達に拍車がかかっている。

米軍は無人機やUAVを含む無人システムへの依存度を高めており、これらのプラットフォームに合わせた特殊アンテナの需要が高まり、市場の成長に寄与している。

中国は軍事用アンテナ市場にどのような成長機会をもたらすと予測されているか?

「中国の軍事アンテナ市場の成長を後押しする政府支出の増加」。

中国は、2034年までに東アジア市場収益の49.5%シェアを占めると予測されている。 中国における軍用アンテナの販売増は、研究開発への投資が増加し、アンテナ技術の大幅な進歩につながったことに起因している。

中国はここ数年、国防予算を大幅に増額しており、通信システムやアンテナを含む高度な国防技術に多額の投資ができるようになっている。

中国は衛星通信能力を拡大している。 この拡大には、衛星からの信号を効率的に送受信できるアンテナが必要で、高度なアンテナ技術の需要を押し上げている。 中国政府は土着の技術革新を積極的に支援し、防衛技術の研究開発に資金を提供しており、軍事用アンテナ分野の成長を刺激している。

カテゴリー別の洞察

プラットフォームに基づくと、地上セグメントは2024年に48.2%市場シェアを占めると推定されている。 同時に、空中セグメントは注目すべき33.9%シェアを確保し、軍事アンテナ市場シェアに大きく貢献すると予測されている。

用途別では、通信分野が軍用アンテナ産業における優位性を示し、2024年には36.5%のシェアとなる。

軍用アンテナ市場で最も人気のあるプラットフォームタイプは?

「地上プラットフォームに高い需要予測」。

車両、司令部、携帯ステーションなどの地上プラットフォームは、現代の戦争における通信と調整のための重要なハブとして機能します。 これらのプラットフォームに統合された高度なアンテナは、通信機能を向上させ、リアルタイムのデータ伝送、状況認識、戦術的意思決定を可能にします。

地上プラットフォームは機動性と柔軟性を備えているため、軍隊は環境や作戦要件の変化に迅速に対応することができます。 これらのプラットフォームに統合されたアンテナは、移動中の通信を可能にし、ダイナミックでペースの速いミッションでも接続性を確保します。

軍事作戦における無人地上車両(UGV)やロボットの普及には、信頼性の高い通信リンクが必要です。 これらのプラットフォーム上のアンテナは、遠隔操作、データ伝送、情報収集を可能にし、偵察、監視、その他の重要なタスクをサポートします。

軍用アンテナ市場で最も顕著なアプリケーションセグメントは?

通信セグメントが高い市場シェアを占める。

軍事用アンテナは、衛星との通信リンクを確立し維持するために不可欠であり、遠隔地や敵対的な環境であっても、展開された部隊のためのグローバルで安全な通信を可能にします。

軍用アンテナは、地上、空中、海上にいる指揮官と部隊間の通信を可能にします。 アンテナは、命令、戦略的情報、状況更新をリアルタイムで伝達することを容易にし、効果的な指揮統制活動に不可欠です。

アンテナは、ドローン、UAV、偵察機などの監視機器からのデータ送信において重要な役割を果たす。 アンテナは、情報、画像、センサーデータの交換を容易にし、戦略的な意思決定を助けます。

競争状況

市場のプレーヤーは、特定の軍事用途に合わせた多様なアンテナを提供することに注力しており、これが企業の競争力を高めている。 これには、さまざまな周波数、環境、機能に最適化されたアンテナを開発し、軍隊のさまざまな部門に対応することが含まれる。

2023年6月、ローデ・シュワルツはフジクラおよびアヴネットと共同で、5G mmWaveフェーズドアレイ・アンテナモジュール用に設計された最先端の開発キットを検証します。 この共同開発では、ローデ・シュワルツのR&S ATS800B ベンチトップCATR OTAテスト・システムを利用し、オープン・セットアップでのプロトタイプ・テストに理想的な環境を提供します。

このシステムは、これらの高度なアンテナ・モジュールの検証プロセスをサポートするために特別に調整されており、その性能と機能が次世代5G技術の厳しい要件を満たしていることを保証します。

軍用アンテナ市場に参入している主な企業は、Antcom Corporation、Cobham Advanced Electronic Solutions、Comrod Communication AS、Eylex Pty Ltd、Hascall-Denke、L3Harris Technologies Ltd、Lockheed Martin Corporation、MTI Wireless Edge Ltd、Raytheon Technologies Corporation、Rohde &; Schwarz GmbH & Co. KG、Terma A/S。

軍用アンテナ市場 – 主要セグメント

プラットフォーム別 :

陸軍

空軍

海軍

用途別 :

監視

電子戦

ナビゲーション

通信

テレメトリ

地域別 :

北米

ラテンアメリカ

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年の軍事用アンテナ市場規模は?

世界の軍事用アンテナ市場は、2024年には46億2120万米ドルになると予想されています。

2034年の軍事用アンテナ市場の予測値は?

2034年までに軍事用アンテナの市場価値は85億1,310万米ドルに達すると予測されています。

2024-2034年の軍事用アンテナ市場の予想CAGRは?

2024年から2034年にかけて、軍事用アンテナの需要はCAGR 6.3%で急増する可能性が高い

軍事用アンテナの中国市場はどの程度オポチュニスティックか?

中国は軍用アンテナ産業において年平均成長率6.0%を記録する見込み

北米市場の成長率は?

北米の軍用アンテナ市場は、2034年までCAGR 5.4%で拡大すると予測されています。

2034年までに東アジアは世界市場のどの部分を占めると予測されていますか?

東アジアは2034年までに世界市場の32.3%のシェアを占めると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. プラットフォーム別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. プラットフォーム別の過去市場規模金額(百万米ドル)&数量(台)分析、2019年~2023年

5.3. プラットフォーム別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

5.3.1. 地上

5.3.2. 空中

5.3.3. 海上

5.4. プラットフォーム別前年比成長トレンド分析(2019年〜2023年

5.5. プラットフォーム別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、用途別

6.1. イントロダクション/主な調査結果

6.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:用途別、2024-2034年

6.3.1. 監視

6.3.2. 電子戦

6.3.3. 航法

6.3.4. 通信

6.3.5. テレメトリ

6.4. アプリケーション別前年比成長トレンド分析(2019-2023年

6.5. アプリケーション別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. プラットフォーム別

8.2.3. アプリケーション別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. プラットフォーム別

8.3.3. アプリケーション別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. プラットフォーム別

9.2.3. アプリケーション別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. プラットフォーム別

9.3.3. アプリケーション別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. プラットフォーム別

10.2.3. アプリケーション別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. プラットフォーム別

10.3.3. アプリケーション別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. プラットフォーム別

11.2.3. アプリケーション別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. プラットフォーム別

11.3.3. アプリケーション別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. プラットフォーム別

12.2.3. アプリケーション別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. プラットフォーム別

12.3.3. アプリケーション別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. プラットフォーム別

13.2.3. アプリケーション別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. プラットフォーム別

13.3.3. アプリケーション別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. プラットフォーム別

14.2.3. アプリケーション別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. プラットフォーム別

14.3.3. アプリケーション別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. プラットフォーム別

15.1.2.2. アプリケーション別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. プラットフォーム別

15.2.2.2. アプリケーション別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. プラットフォーム別

15.3.2.2. アプリケーション別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. プラットフォーム別

15.4.2.2. アプリケーション別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. プラットフォーム別

15.5.2.2. アプリケーション別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. プラットフォーム別

15.6.2.2. アプリケーション別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. プラットフォーム別

15.7.2.2. アプリケーション別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. プラットフォーム別

15.8.2.2. アプリケーション別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. プラットフォーム別

15.9.2.2. アプリケーション別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. プラットフォーム別

15.10.2.2. アプリケーション別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. プラットフォーム別

15.11.2.2. アプリケーション別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. プラットフォーム別

15.12.2.2. アプリケーション別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. プラットフォーム別

15.13.2.2. アプリケーション別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. プラットフォーム別

15.14.2.2. アプリケーション別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. プラットフォーム別

15.15.2.2. アプリケーション別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. プラットフォーム別

15.16.2.2. アプリケーション別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. プラットフォーム別

15.17.2.2. アプリケーション別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. プラットフォーム別

15.18.2.2. アプリケーション別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. プラットフォーム別

15.19.2.2. アプリケーション別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. プラットフォーム別

15.20.2.2. アプリケーション別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. プラットフォーム別

15.21.2.2. アプリケーション別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. プラットフォーム別

15.22.2.2. アプリケーション別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. プラットフォーム別

15.23.2.2. アプリケーション別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. プラットフォーム別

16.3.3. アプリケーション別

17. 競合分析

17.1. 競争の深層

17.1.1. アントコム株式会社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. コバムアドバンストエレクトロニックソリューションズ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. コムロッド・コミュニケーションAS

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. アイレックス

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ハスコールデンキ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. L3ハリス・テクノロジーズ

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ロッキード・マーチン

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. MTIワイヤレスエッジ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. レイセオン・テクノロジーズ・コーポレーション

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ローデ・シュワルツ GmbH & Co KG

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. テルマA/S

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***