世界の軍用ドローン市場(2025年~2033年):タイプ別、用途別、ペイロード別、速度別、その他

| 本調査レポートは、軍用ドローン市場に関する包括的な分析を行っております。以下に、主なポイントをまとめさせていただきます。 まず、エグゼクティブサマリーでは、軍用ドローン市場の現状と今後の展望について概説されており、特にテクノロジーの進化が市場に与える影響に焦点が当てられています。次に、調査範囲とセグメンテーションに関しては、市場の主要セグメントや対象地域が明確にされており、各地域の市場特性が理解しやすく整理されています。 市場機会の評価では、成長の可能性が高い領域が特定され、特に新興技術の導入や軍事戦略の変化が市場拡大の要因として挙げられています。また、市場動向については、ドローン技術の進歩や、無人機の使用が増加している点が強調されています。 市場の評価においては、地域別の市場規模や成長率が提示され、規制の枠組みについては各国の規制が市場に与える影響が考察されています。さらに、ESGの動向では、環境、社会、ガバナンスに関連するイニシアティブが、軍用ドローン市場における企業の戦略にどのように影響を与えているかが分析されています。 地域別分析としては、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける市場の状況が詳細に記述されており、各地域の特性や競争状況が明らかにされています。これにより、企業は戦略的な意思決定を行うための情報を得ることができます。 競合情勢については、市場における主要なプレイヤーの動向が整理されており、各企業の戦略や市場シェアが分析されています。市場プレイヤーの評価では、主要企業の強みや弱みが評価され、今後の競争環境を理解するための洞察が提供されています。 最後に、調査方法や付録、免責事項についても説明があり、調査の透明性や信頼性が確保されています。本レポートは、軍用ドローン市場に関心がある企業や研究者にとって、貴重な情報源となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

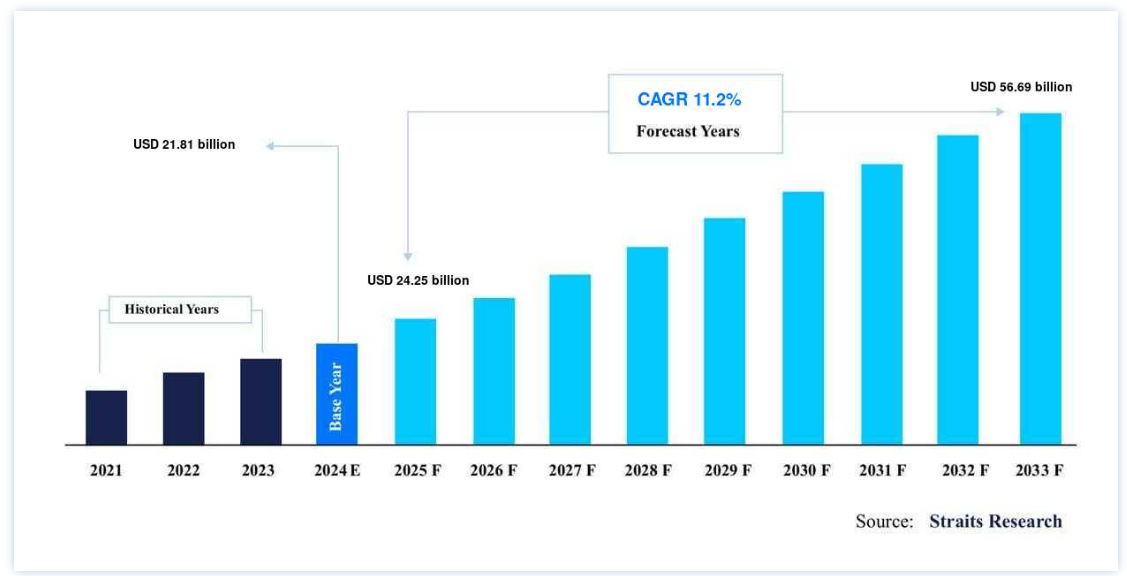

世界の軍用ドローン市場規模は、2024年には218.1億米ドルと評価され、2025年には24.5億米ドルから、2033年には56.9億米ドルに達すると予測されている。2025年の250億ドルから2033年には566.9億ドルに達し、予測期間中(2025-2033年)の年平均成長率は11.20%である。

無人航空機(UAV)としても知られる軍用ドローンは、人間のパイロットが搭乗せずに運用される航空機の一種である。 これらの無人機は、監視、偵察、情報収集、そして場合によっては標的攻撃用の高度な技術を備えている。 軍用ドローンは、現代の戦争において、戦闘、監視、後方支援、捜索救助任務など、さまざまな役割のために幅広く使用されている。

世界市場は急速な成長を遂げており、その原動力となっているのは、技術の進歩と、監視、諜報、偵察能力の強化に対する世界的な需要の高まりである。 各国が軍事作戦における無人航空機システム(UAS)の戦略的優位性を認識するにつれて、無人機は戦闘と非戦闘の両方の役割でますます配備されている。 この拡大は、特にアジア太平洋、ヨーロッパ、中東などの地域における防衛予算の増加によってさらに支えられている。

有望な成長にもかかわらず、複雑な規制問題や自律型兵器の使用をめぐる倫理的懸念など、世界市場が直面する大きな課題がある。 しかし、人工知能(AI)、小型化、バッテリー寿命の革新が新たな成長機会を開き、近い将来、より高度で効率的、多目的なドローン機能を可能にすると予想される。

軍用ドローン市場の動向

監視と偵察の強化

ダイナミックで複雑な軍事環境におけるリアルタイムのインテリジェンスに対する需要の高まりにより、高度な監視・偵察能力を備えた洗練されたドローンの必要性が大幅に高まっている。 軍用ドローンは現在、高解像度カメラ、赤外線センサー、その他の高度なシステムなどの最先端技術と統合され、戦術作戦と包括的な情報収集の両方の状況認識を強化している。

例えば、ノースロップ・グラマンのRQ-4グローバル・ホークは、1日で4万平方マイル以上を調査する能力があり、広大な地域を広範囲に監視することができる。 このレベルの監視は、ウクライナやその他の紛争地帯のような地域での持続的な軍事作戦にとって非常に貴重であり、リアルタイムのインテリジェンスは戦略的意思決定と作戦の有効性にとって極めて重要である。

軍用ドローン市場の成長要因

防衛費の増加

世界的な防衛予算の急増は、世界市場に大きな影響を与えている。 世界中で政治的緊張が高まる中、各国は防衛・安全保障能力を強化するために最先端の無人航空機システム(UAS)に投資している。 国防費の増加により、米国、中国、その他のNATO加盟国などの国々は先進的なドローン・プログラムに多額の資金を割り当て、監視の強化、戦闘任務の支援、自律型ドローンの機能の向上を図っている。

例えば、NATOの国防費の合計は2023年に1兆3,400億ドルに達し、米国はその半分を超える9,160億ドル近くを拠出している。 このように技術的優位性の維持に重点を置くことは、現代の防衛戦略における軍事ドローンの重要な役割を強調している。

高まる地政学的緊張

特にアジア太平洋、中東、東欧などの地域における地政学的緊張が、軍用ドローンの需要を大きく押し上げている。 各国が偵察、諜報、戦術能力を強化しようとする中、軍用ドローンは現代の防衛戦略に不可欠なものとなっている。

例えば、インド太平洋地域では、紛争地域における戦略的バランスを維持するためにドローンが不可欠であるとの見方が強まっている。 同様に、ウクライナにおけるロシアの行動は、ドローンの戦術的優位性を浮き彫りにし、紛争地域に近い東欧諸国は、国境警備を強化し、エスカレートした場合の即応態勢を確保するために、ドローンへの投資を優先するよう促している。

市場抑制要因

開発とメンテナンスの高コスト

軍用ドローンの開発、配備、メンテナンスには多額の資金投資が必要であり、これが市場成長の主な阻害要因となり得る。 高度な無人機、特にAI駆動システム、高解像度カメラ、赤外線センサー、長時間飛行能力などの最先端技術を搭載した無人機は、開発コストが高い。

製造にかかる高い初期費用と、定期的なメンテナンス、アップグレード、運用準備にかかる費用が相まって、軍事用ドローンは多くの国にとって大きな財政負担となっている。

例えば、最も広く使用されている軍用ドローンのひとつである米国のMQ-9リーパー・ドローンは、1機あたり約1,600万ドル(約16億円)のコストがかかり、さらに運用やメンテナンスにかかる費用は年間数百万ドル(数億円)にものぼる。 このため、小国や国防予算が限られている国にとっては、先進的な無人機のフリートに投資し、維持することは難しい。

さらに、継続的なソフトウェアの更新、部品の交換、こうした高度なシステムを扱うための人材育成の必要性が、コストをさらに押し上げる。

市場機会

新興技術との統合

軍用ドローンへの新興技術の統合は、市場に大きな成長機会をもたらす。 人工知能(AI)、機械学習、自律航行システム、高度なセンサーなどの技術は、軍用ドローンの能力に革命をもたらしている。 例えばAI駆動システムは、ドローンが膨大な量のリアルタイム・データを分析することを可能にし、意思決定と照準精度を高める。 自律航行により、ドローンは人間の介入を最小限に抑えて運用することができ、運用効率を向上させ、人員に対するリスクを軽減することができる。

例えば、米軍はMQ-9リーパー無人機にAIを組み込み、自律的な照準と監視能力を強化することで、複雑な環境でもより正確な任務を可能にしている。

さらに、5G技術の統合により、ドローンは高解像度のビデオフィードをリアルタイムで送信できるようになり、地上の軍人の状況認識が向上する。 これらの進歩により、軍用ドローンはより効果的で汎用性の高いツールへと変貌を遂げ、世界の防衛分野全体の需要を牽引している。

地域別インサイト

北米: 大きな市場シェアを持つ支配的な地域

米国が主導権を握る北米は、軍用ドローン市場を支配している。 このリーダーシップは、高度な軍事技術への多額の投資、強力な防衛予算、そしてゼネラル・アトミクスやノースロップ・グラマンといった主要な業界プレイヤーの存在によってもたらされている。 米軍は引き続きドローン能力を強化しており、偵察、偵察、戦闘作戦などさまざまな任務に対応する最新鋭システムの開発を重視している。 さらに、同国は自律型システムと人工知能に戦略的に投資しており、ドローンが近代戦の最前線にとどまり、グローバルな舞台で技術的優位性を維持できるようにしている。

アジア太平洋地域:急成長地域

アジア太平洋地域は、中国やインドなどの国々がUAV技術に多額の投資を行っており、軍事用ドローンの市場が最も急成長している地域です。 これらの国々は、軍事作戦においてドローンが提供する戦略的優位性を認識し、防衛予算を急速に拡大している。 中国とインドはともに、国境警備とテロ対策の改善に注力し、最新のドローン技術で防衛能力全体を強化している。 さらに、地域の緊張と安全保障上の課題が、この地域の国々を軍事資産の近代化と防衛戦略への高度なUAVシステムの統合へと駆り立てている。

各国の洞察

米国:米軍は依然としてドローンの最大の運用者であり、2023年時点で無人航空機(UAV)の保有台数は11,000台を超える。 これらの無人機は、偵察、監視、戦闘、兵站など幅広い作戦で重要な役割を果たしている。 米国はドローン技術の世界的リーダーであり、ゼネラル・アトミクスやノースロップ・グラマンなどの防衛関連企業が自律型システムの進歩をリードしている。

中国: 中国は軍事用ドローンの能力を急速に拡大しており、開発と生産の両方に多額の投資を行っている。 生産中の機種は50を超え、中国はUAV技術、特に偵察機と戦闘機の分野で大きな進歩を遂げている。 南シナ海と台湾海峡の緊張が高まり続ける中、ドローンは中国の防衛戦略の重要な要素になりつつあり、ISRと攻撃能力を強化している。

インド:インドはますますドローン技術を優先するようになっており、2024-2025年の国防予算には、ISR能力を高めるために30機以上の高度なドローンを調達する資金が計上されている。 インド空軍は、パキスタンとの境界線上の監視を強化し、海上国境を監視するために、HeronやRustomなどの戦術的および戦略的UAVの両方に焦点を当てている。 国境の緊張が高まる中、ドローンはカシミールやインド洋のような紛争地域におけるインドの監視・偵察活動にとって極めて重要である。

イスラエル:イスラエルは軍事用ドローン技術のパイオニアであり、UAVシステムの最大輸出国の1つで、2022年の輸出額は10億ドルを超える。 Hermes 450やSearcherなどのイスラエルの無人機は、その高度な監視、偵察、攻撃能力で有名です。 イスラエルはUAVにおける専門知識により、特に中東やヨーロッパなど多くの国々への重要なサプライヤーとなっており、そのシステムはテロ対策や国境警備の取り組みに不可欠なものとなっている。

ロシア:ロシアはドローン能力を積極的に進化させており、2023年までに軍事用UAVに約50億ドルを投資している。 Orlan-10のようなロシアの無人機は、主に偵察、監視、電子戦に使用される。 NATOからの軍事的圧力の高まりとウクライナでの紛争に対応して、ロシアは無人機開発の努力を強めており、戦術的偵察と戦闘の両方の役割のためのUAVフリートの強化に注力している。

イギリス:イギリスは軍用UAVに多額の投資を行っており、イギリス陸軍、海軍、空軍は偵察や戦術的任務のためにさまざまなドローンモデルを活用している。 英国のWatchkeeper WK450は、戦場の偵察や情報収集に使用される重要なドローンの1つである。 英国国防省は、特に地政学的緊張の高まりと、世界および国内の防衛戦略におけるリアルタイムのインテリジェンス能力を強化する必要性に直面して、UAVフリートの拡大にさらにコミットしている。

セグメント分析

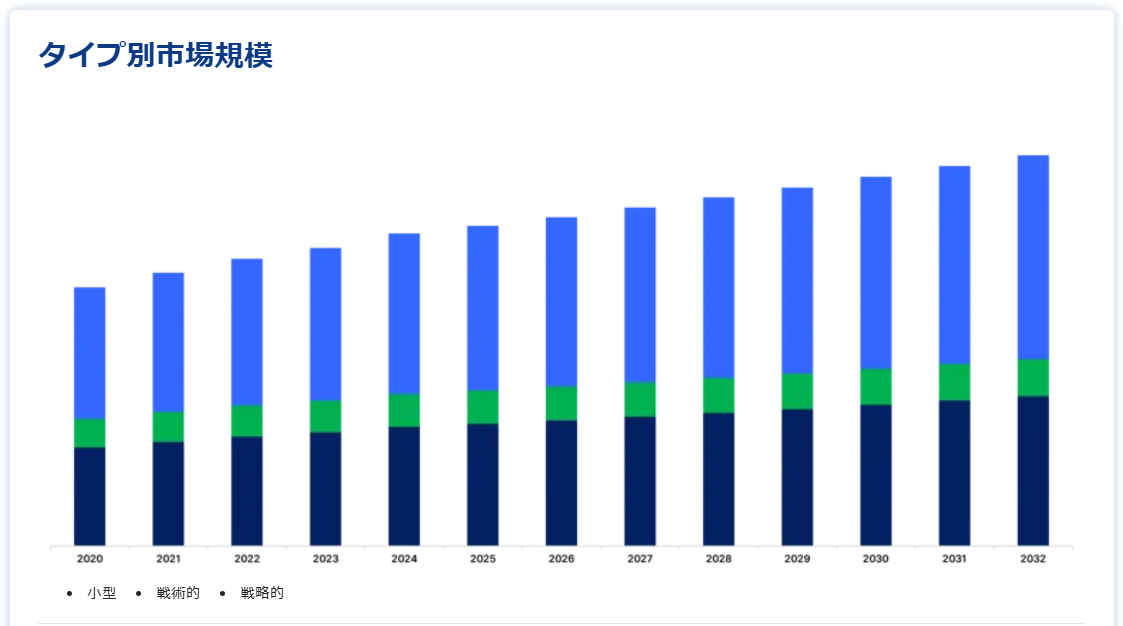

タイプ別

戦術ドローンは、その多用途性とコンパクトな設計により、現在市場をリードしている。 これらの小型で操縦性の高いドローンは、リアルタイムの偵察、標的の特定、戦場での情報収集など、さまざまな任務の遂行に不可欠である。 大型の戦略用ドローンに比べて手頃な価格であるため、大規模な軍隊でも小規模な部隊でも利用しやすい。 さらに、ウクライナやシリアなどの紛争地帯で戦術ドローンへの依存が高まっていることは、偵察や低コストの攻撃ミッションに使用される現代の戦争における戦術ドローンの重要性を浮き彫りにしている。

用途別

諜報・監視・偵察(ISR)セグメントは軍事用ドローンの用途でリードしている。 敵の動きの監視や地形の分析など、リアルタイムの作戦情報に対する需要の高まりが、ISRドローンの採用を後押しし続けている。 高高度で広大なエリアをカバーできるこれらのドローンは、軍事作戦に貴重なデータを提供する。 ISRドローンは、実用的なインテリジェンスを提供し、戦術的および戦略的な軍事的決定をサポートすることにより、現代の戦争において重要な役割を果たしています。

ペイロード別

LT;150キロのペイロードカテゴリは、主に監視、偵察、軽攻撃ミッションなどの戦術的なアプリケーションでの関連性により、市場を支配している。 MQ-1 PredatorやRQ-11 Ravenのようなドローンは、その柔軟性と戦場での有効性により、これらの役割で一般的に使用されています。 これらのドローンは、さまざまなセンサー、カメラ、軽火器を搭載することができ、情報収集から精密な攻撃まで、さまざまな重要なタスクを実行することができる。

速度別

亜音速セグメントが最大の市場収益で市場を支配した。 亜音速ドローンは軍用ドローン市場で最も一般的である。 これらのドローンは通常、時速100キロ未満から300キロ以上の速度で動作する。 スピードも重要だが、ISRミッションのような用途では、耐久性とステルス性が優先されることが多い。 戦術ドローンやISRドローンに対する需要の高まりは、ドローンがステルス性の高い長時間のミッションを遂行する能力を損なうことなく、長時間運用できることを保証するため、この速度範囲の重要性を立証している。

翼タイプ別

固定翼ドローンは、その優れた耐久性と運用範囲により、市場の支配的なセグメントである。 これらのドローンは、監視、偵察、目標捕捉などの長時間ミッションに最適である。 空気力学に基づいた設計により、長時間空中に留まりながら広範囲をカバーすることができる。 固定翼ドローンは、持続的な観測と長距離交戦が重要な複雑な軍事作戦で特に重宝される。

操作モード別

遠隔操作モードが市場をリードし、柔軟性と正確なコントロールを提供する。 遠隔操縦ドローンは、離れた場所から飛行軌道、高度、速度を正確に管理できる。 この制御能力は、監視、偵察、捜索救助任務などの用途に不可欠であり、リアルタイムのデータやライブ映像のフィードが状況認識を強化する。 遠隔操作モードは、その適応性と多様な軍事作戦における有効性により、UAV市場で最大の収益シェアを獲得すると予測されている。

推進力別

燃料推進システムが市場の最大シェアを占めている。 これらのシステムは、耐久性とペイロード容量において優位性を提供し、ドローンがより重い荷物を運び、より長い飛行時間を維持することを可能にする。 燃料式ドローンは、長時間の飛行と高いエネルギー出力を必要とするミッションに特に有益である。 バッテリー駆動のドローンはより静かで環境に優しいが、飛行時間が限られており、再充電の制約があるため、持続的な運用を必要とする多くの軍事用途では燃料駆動システムが好ましい選択肢となっている。

軍用ドローン市場のセグメント

タイプ別(2021年~2033年)

小型

戦術的

戦略的

用途別(2021年~2033年)

情報、監視、偵察(ISR)

デリバリー

ペイロード別 (2021-2033)

150 KG

151-1200 KG

1200キロ

速度別(2021~2033年)

亜音速

スーパーソニック

翼型別 (2021-2033)

固定翼

回転翼

ハイブリッド

運転モード別(2021~2033年)

遠隔操縦

任意操縦

完全自律型

推進力別(2021~2033年)

燃料式

バッテリー駆動

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の軍用ドローン市場規模分析

9. 北米の軍用ドローン市場分析

10. ヨーロッパの軍用ドローン市場分析

11. APACの軍用ドローン市場分析

12. 中東・アフリカの軍用ドローン市場分析

13. ラタムの軍用ドローン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***