世界の軍事用ロボット市場(2025年~2033年):プラットフォーム別、操作モード別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

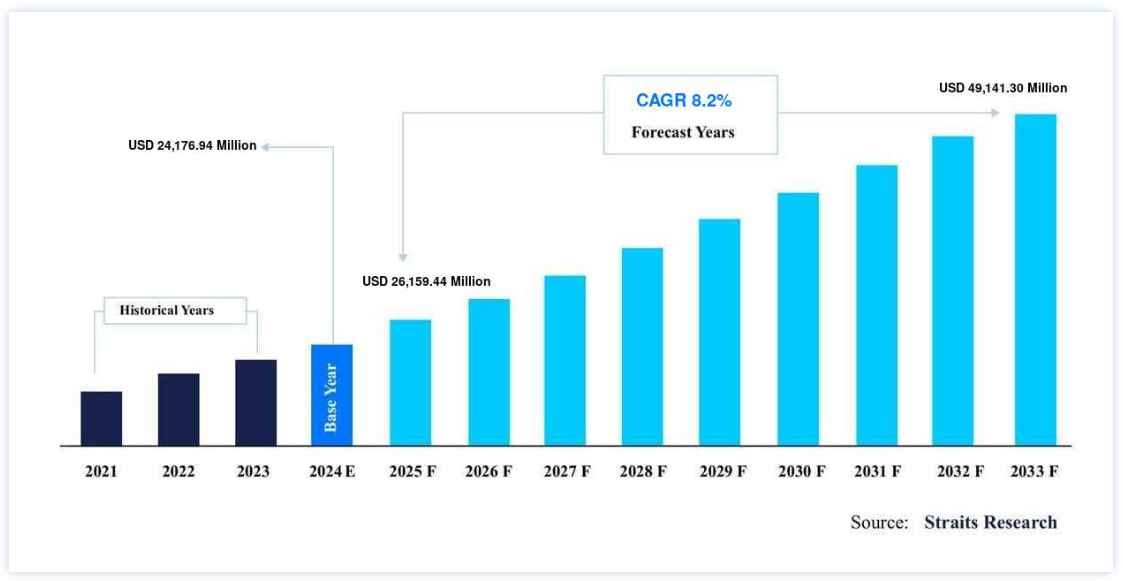

世界の軍事用ロボット市場規模は、2024年には241億7694万米ドルと評価され、2025年には261億5944万米ドルから成長し、2033年には491億4130万米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは8.2%で成長すると予測されている。

軍事用ロボットは、輸送、捜索・救助、攻撃などの軍事任務のための、遠隔操作を備えた移動可能な自律型ロボットである。 軍事用ロボットは通常、疲弊し、危険で、困難な作業で使用される。 軍事用ロボットは、戦士たちがより効果的に感覚を研ぎ澄まし、より素早く移動し、より長く生き延びることを可能にする一方で、比較的単純な作業における人間の疲労を軽減するのにも役立っている。 テロリストを遠隔操作で無力化するため、軍事用ロボットはアフガニスタンやイラクで重要な任務に広く使用され、配備されてきた。 現代の紛争におけるロボットの配備は、戦争の性質の変化や戦闘損失に関するコストによっても支えられている。 ほとんどの国は、以前の戦争での死傷者への懸念から、重要な任務のためにUAV、UUV、UGVの艦隊を維持するために新しい無人システムに投資してきた。

市場成長要因

技術の進歩

無人システムや機械支援システムは、かつて人間が行っていた多くの危険な作業、肉体的に過酷な作業、心理的に消耗する作業の一部を引き継ぐために、すでに使用されている。 軍事任務において人間をロボットに置き換えることには、いくつかの利点がある。 自律型システムは、戦場で兵士とともに使用されれば、戦力増強効果がある。 また、ロボットは危険な任務から人間の戦闘員を引き離すことで、死傷者の減少にも貢献する。 このような利点から、人工知能(AI)や機械学習(ML)をロボットシステムに統合することが重視されており、軍事用ロボット分野の技術革新に拍車がかかると予測されている。 軍事組織と業界参加者は、完全に自律的な軍事用ロボット・システムの構築に集中している。

人間に匹敵するパフォーマンスを達成できる自動化システムの開発要求は、軍人の安全とセキュリティを高めることに重点を置いていることが背景にある。 AIとML技術の統合により、ロボットはより効率的に仕事をこなせるようになった。 いくつかの国は、これらの技術を利用した技術的に洗練されたロボットの開発に注力している。 英国国防省(MoD)は2020年10月、屋内任務用にツインバレルの安定化ショットガンを搭載したドローンのプロトタイプを製作したことを明らかにした。 このUAVは「マシンビジョン」とAIを搭載したカメラ技術を採用し、敷地内の人や物を認識する。

市場の阻害要因

サイバー攻撃と複雑な設計

複雑な軍事シナリオにおけるロボットの使用は、いくつかの倫理的な問題を生んでいる。 AIや自律的な操作は、軍事的な意思決定を改善し、軍事作戦を迅速化し、その範囲を拡大するが、これらの技術は予測不可能であったり、異常な形の搾取を受ける可能性もある。 将来の軍事作戦におけるロボットの信頼性には疑問がある。 サイバー攻撃や、厳しいサイズ・重量・電力(SWaP)制限を満たすための設計の複雑さは、さらなる困難である。 無人航空機 (UAV) の設計に搭載される RF (無線周波数) およびマイクロ波コンポーネントの数は、性能上の問題を満たし、対 UAV 技術から消費電力に至るまで技術的なハードルに対処するために増加しています。

自律システムは諜報と監視のために高解像度のビデオを使用するため、さらに多くの信号帯域幅が必要となります。 このような困難がまだ存在するとしても、これらの作業で必要とされる視覚処理に関連するヒューマンファクターにおける課題をよりよく知ることで、将来的な設計や能力の向上が期待される。 さらに、AIが発達するにつれて、ロボットはやがて高度な思考や定性的な判断ができるようになり、特定の条件下では人間の代わりになる可能性がある。

市場機会

無人化技術への投資の増加

軍事と非戦闘の両方に応用可能な次世代ロボットの研究・開発に向けた資金調達の増加は、近年顕著な動きとなっている。 多くの政府が、軍事用ロボットがもたらす利点を活用するため、自律型軍事システムに多額の予算を投じ始めている。 これまでは乗員を持たない航空機が注目を集めていたが、最近では陸上や海上を拠点とするロボットの開発への投資が増加している。 米国防総省の高等研究計画局(DARPA)は、軍事用ロボット技術にかなりの支出を行っている。 米国は防衛企業に対し、市場に出回るまでに何年もかかるハードウェアではなく、容易にアップグレード可能なソフトウェアへのアップグレードに集中し、より多くの技術革新を行うよう促した。 また、3Dプリンティングを活用することで、その手順を迅速化しようとしている。 これらの要因が市場成長の機会を生み出すと予想される。

地域分析

北米:CAGR 7.20%で支配的な地域

北米は世界の軍事用ロボット市場の最も重要なシェアホルダーであり、予測期間中のCAGRは7.20%で成長する見込みである。 米軍はUAVを情報・監視・偵察(ISR)任務、国境警備、捜索救助活動、標的攻撃などに使用している。 例えば、ボーイング社のScanEagle、エアロビロンメント社のRQ-11 Raven、MQ-4C Triton、RQ-21 Blackjack、ゼネラル・アトミクス社のPredator MQ-1などである。 米軍で使用されている主要なUAVプラットフォームには、ノースロップ・グラマンのMQ-8 Fire Scout、ロッキード・マーティンのMQ-9 Reaper、ロッキード・マーティンのDesert Hawkなどがある。 次世代マルチロール無人航空機システム・ファミリーの開発のために、空軍は機械学習、人工知能、デジタルエンジニアリング、オープンミッションシステム、オンボードエッジ処理、自律性(プロジェクトMQ-Next)などの技術の統合を求めている。

アジア太平洋: 年平均成長率9.00%の成長地域

アジア太平洋地域はCAGR 9.00%で成長し、予測期間中に92億8,419万米ドルを生み出すと予想されている。 中国は過去10年間に無人航空機システムでかなりの進歩を達成し、軍隊のために様々な新しい種類を作り出した。 Yunying、Caihong CH-4とCH-5、Yilong(Wing Loong)航空機は、中国の無人航空機のいくつかである。 さらに、CH-7、Tianying、Yaoying IIIなどの低視認性飛行翼機の所有者でもある。 天元公司は2018年の珠海航空ショーで、TW328や、2つの大型エンジンナセルの間に大型貨物ポッドを吊り下げた大型デュアルエンジンTW356輸送UAVなどの武装無人航空機(UAV)を展示した。 近年、防衛技術大学(NUDT)は自律型地上車両「デザートウルフ」ラインも開発した。 これらの車両は物資や負傷兵を輸送することができ、キャタピラトラックで走行し、遠隔操作の武器ステーションを装備している。

ロボット工学技術は、英国の5カ年統合軍事見直しの主要な投資対象の1つである。 近年、英軍は無人機、遠隔動力陸上・海中車両、自律システム、人工知能の研究開発に多額の投資を行っている。 さらに現在、英国陸軍では訓練を受けた人材が不足している。 同政権は、このギャップを埋めるために技術的な改善を利用する野心を明らかにした。 英国政府は最近、2030年までに軍の部隊のおよそ4分の1をロボットが占めるようにする意向を明らかにした。 ロボットは、監視や偵察といった非武装作戦や、貨物トラックの配送などを行うことが想定されている。 英国陸軍は、部隊の地上兵站を可能にする自律型地上車両の創設と取得に資金を提供している。

ブラジル軍関係者によると、ドローンはこの地域の国境警備の取り組み全体を強化する。 警察は、犯罪者を追い詰め、潜在的な犯罪を阻止するための新たなツールを手に入れた。 全国各地で、法執行機関はテクノロジーを採用し、監視できる人やプラットフォームの数を増やしている。 サンパウロ州政府は2020年3月に警察用ドローンへの投資を開始し、顔認識技術を使って犯罪者の特定に役立てた。 イスラエル・エアロスペース・インダストリーズ(IAI)は2017年12月、アルゼンチン初の安全な国境越えを設置した。 ラ・キアカ国境交差点で、この企業はC4ISRシステムを配備し、地上システムを複数のレーダー、EO/IRとリンクさせ、監視を追加した。

セグメント別分析

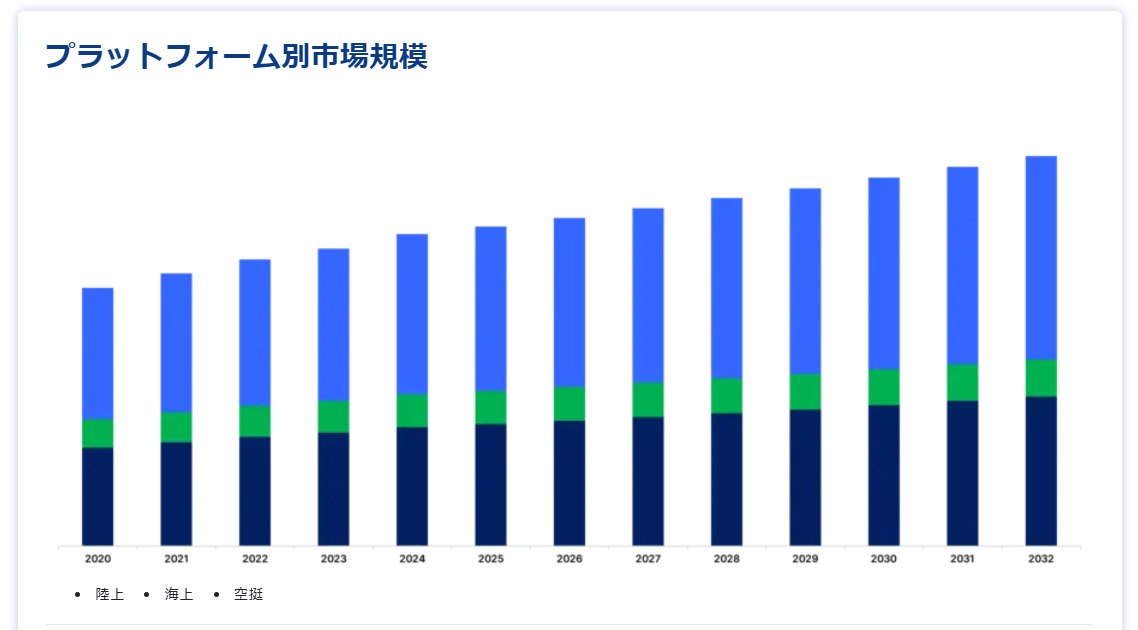

プラットフォーム別

世界の軍事用ロボット市場は、陸上、海上、空中に二分される。 空挺セグメントは最も高い市場シェアを持ち、予測期間中のCAGRは4.95%で成長すると予測されている。 優れた視力、先制攻撃能力、特定地域の監視能力により、ドローンは現代の戦争シナリオで広く使用されている。 現在のUCAVフリートの能力をアップグレードし、最先端のモデルを取得することで、多くの国が空中防衛・攻撃ユニットの近代化に多額の投資を行っている。 この最先端技術は、軍事作戦を成功させるための支援となる。 戦闘部隊が敵対勢力と連携することで作戦効率を達成できるかもしれない非対称戦のために、国際軍はレーザーを搭載した無人航空機(UCAV)の迅速な配備に集中し始めている。 アベンジャー(旧プレデターC)無人機に150KWの固体レーザーを搭載する研究が、GA-ASI社によって民間資金で実施されている。

海軍は今後、従来の乗組員付き艦船と無人自律システムを組み合わせて使用し、全領域で壊滅的な効果を発揮するようになるだろう。 中国は、機雷掃海、監視、さらには敵艦への特攻など、さまざまな任務のために、広範囲でインテリジェントな、リーズナブルな価格の、耐久性を高めた無人潜水艦を開発している。 ロシアは、水中ドローンの捜索、機雷への装薬、マニピュレーター(機首アタッチメント付き)としての動作、自律移動型機雷としての動作、ピストルで武装した水中ロボットとしての動作が可能な新しい水中無人ロボットを製造した。

動作モード別

世界の軍事用ロボット市場は、人間が操作するものと自律型に二分される。 人間操作型セグメントは市場貢献度が最も高く、予測期間中のCAGRは6.00%と推定される。 カマズ車両に搭載された4台の戦闘ロボットとコントロール・ポイントが攻撃ユニットの一部となる。 彼らは相手の防空システム、兵士、装甲車、ヘリコプターを破壊することができる。 軽量、中型、重量の3つのバリエーションを含むロボット戦闘車両ファミリーは、米陸軍が追求するプラットフォームの新しいファミリーである。 新しい武器システムとペイロードを統合することで、プラットフォームは標的を殺害し、反逆したドローンを打ち落とし、敵の通信を妨害することができるようになり、陸軍はロボットの艦隊の殺傷力を高めようとしている。 すでに数多くの国が同等のプログラムを実施しているため、遠隔操縦市場セグメントは予測期間を通じて好調に推移すると予想される。

自律システムは、UAVに加えて、UGV、USV、そして潜在的には戦闘機についてもテストされている。 ロイアル・ウィングマンの任務には、単一ミッションの実行と、他の乗員付きまたは乗員なしの航空機とのチームワークが含まれる。 航続距離2,300マイルのLoyal Wingmanドローンは、いつの日かF-35 JSFのような人間が搭乗する航空機と一緒に戦闘飛行することが期待されている。 ボーイングとオーストラリア空軍(RAAF)の提携によって誕生したロイアル・ウィングマン無人戦闘機は、2021年3月にオーストラリアのウーメラ・レンジ・コンプレックスで初飛行を終えた。 同様の取り組みが複数の国で進行中であり、予測期間中の自律型市場セグメントに明るい展望をもたらす。

軍事用ロボット市場のセグメント

プラットフォーム別(2021年〜2033年)

陸上

海上

航空機

運用モード別(2021~2033年)

人間操作

自律

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の軍事用ロボット市場規模分析

9. 北米の軍事用ロボット市場分析

10. ヨーロッパの軍事用ロボット市場分析

11. APACの軍事用ロボット市場分析

12. 中東・アフリカの軍事用ロボット市場分析

13. ラタムの軍事用ロボット市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***