世界の軍用訓練機市場(2025年~2033年):航空機タイプ別、シートタイプ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

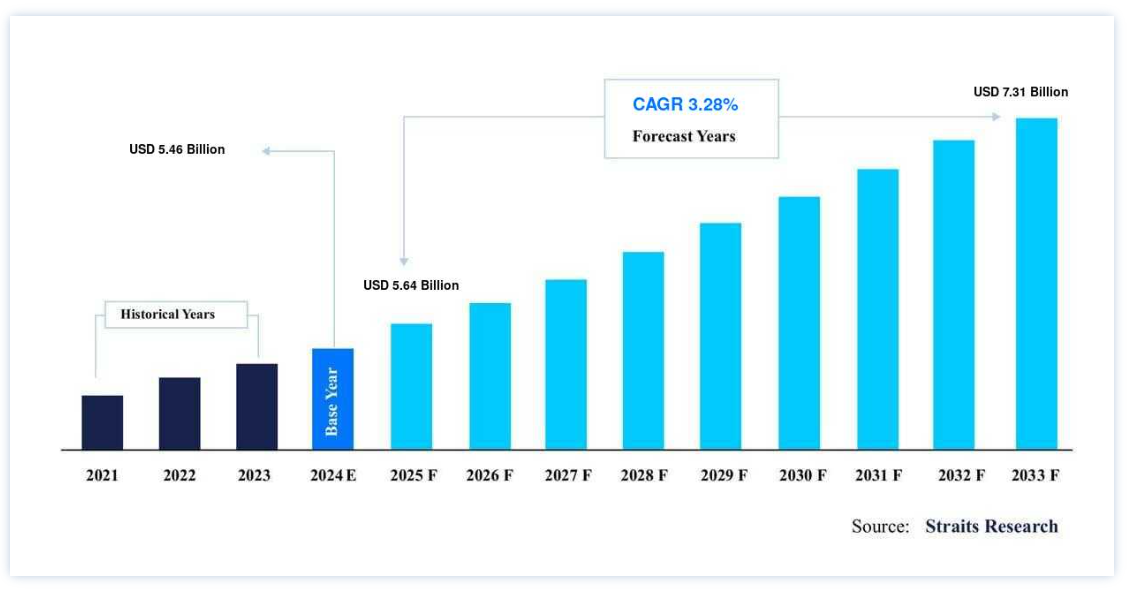

世界の軍事訓練機市場規模は、2024年には54.6億米ドルと評価され、2025年には56.4億米ドルから、2033年には73.1億米ドルに達すると予測されている。2025年の6,400億ドルから2033年には73.1億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は3.28%となる。

世界の軍隊は、よりコンパクトでありながら能力の高い航空機を維持することに注力している。 彼らは、最先端技術と洗練されたコックピットを備えた、より近代的な航空機の購入に意欲を燃やしている。 その結果、最新の航空機のインターフェースに関するパイロット教育の必要性が生じている。 訓練機は、パイロットや要員に飛行指示を与えるために設計された航空機である。 軍用訓練機には防衛関連の機能が装備されている。 他の軍用機に比べ、訓練機はより分かりやすいコックピットレイアウトやタンデム飛行制御など、さらなる安全機能を備えている。

訓練機の目的は、パイロットや搭乗員の訓練を可能にすることである。 訓練中のパイロットは、タンデムフライトコントロール、寛容な飛行特性、簡素化されたコックピットレイアウトなど、特別な安全機能を備えた訓練専用機を使用しながら、リアルタイムの飛行、ナビゲーション、および/または戦闘スキルを安全に向上させることができます。 これにより、完全装備の航空機で能力を過度に拡張するリスクを排除することができる。 市場の主な促進要因は、より新しい世代の航空機の取得と、より新しい世代の訓練機の開発であると予想される。 また、中国、インド、英国、イランなどの国々が防衛能力と安全保障措置の強化に重点を置いていることから、軍事訓練機の需要が今後数年間で大幅に増加することも予想される。 さらに、さまざまな国家間の地政学的緊張の高まりや、戦闘機を適切に利用するためにパイロットの教育が必要であることから、訓練機の需要が急増していることも、予測期間中の軍事訓練機の世界市場の拡大に拍車をかけると予測されている。

市場の成長要因

新世代航空機の調達

新世代の航空機の購入は、世界の軍隊にとって、よりコンパクトでありながら能力の高い航空機を運用する準備として、優先順位を高めている。 その意味で、多くの軍用機が、旧式化した機体を置き換えるために購入されている。 より新しい航空機を購入することによる維持費や運用費の削減は、軍のコスト削減の達成にも役立つ。 2021年、米空軍(USAF)は2022会計年度末までに201機を退役させる許可を米議会に求めた。 米空軍は、これらの航空機を運用・維持する必要がないことで節約できた資金を、研究開発や次世代航空機の購入に充てる。

パイロットは航空機のコックピットに特化した訓練を受けるため、新しい航空機を購入すれば、高度なパイロット訓練の需要も高まる。 そのため、新しい航空機プラットフォームの購入には、パイロット訓練のニーズを満たすために同じ航空機プラットフォームの改造が必要になる。 例えば、インドとフランスは2016年、ラファール戦闘機36機を約94億米ドルで購入する契約を結んだ。 2022年までに、ラファール戦闘機はすべて引き渡されることになっている。 36機のラファールは、30機の戦闘機と6機の訓練機で構成される。 双発の訓練機は、実質的に戦闘機の特性をすべて備えている。 その結果、新機材購入のかなりの部分が、同伴訓練機の購入に回されることになる。

市場の阻害要因

開発コストの増大

軍用訓練機の開発は、本物の戦闘機を作るような複雑で長い手順を要する。 軍用訓練機の販売は、時間と財政的な負担によって妨げられてきた。 この制限のため、OEMは既存の訓練機の枠組みを利用して訓練機を製造し、新しい技術で近代化しなければならない。 軍と現在のOEMは、コスト削減のためにこの方法を効果的に見出してきた。 しかし、その結果、新規OEMの市場参入を阻んでいる。

軍用訓練機は、同じ機種のバリエーションに合わせて明確に構成されているため、軍事組織は、その限られた有用性と、戦闘機がそれぞれユニークであるという事実のために、それらに投資することを選択しない。 軍事団体はまた、限定的な軍事航空支援を提供できる運用可能な転換訓練機を提供することを選択する。 このルールは、プライマリー・トレーナー機の広範な販売を禁止している。 これらの問題は、軍事訓練機の市場に制限を加えている。

市場機会

低排出ガス航空機へのニーズ

今後数年間で、輸送手段の電動化への注目が高まることが予想される。 他の軍用機に比べて小型の訓練機では、そのサイズ、重量、出力、コスト(SWaP-C)の基準を容易に満たすことができることから、訓練機は軍用航空業界で最初に電気推進技術を採用するものと予想される。 予測期間中、最初の電動訓練機モデルの運用が開始されると予想される。 2021年のソウル国際航空宇宙・防衛博覧会では、韓国航空宇宙産業(KAI)が電動式初等訓練機のコンセプトモデルを展示した。 何年にもわたってハイブリッド電気プロトタイプをテストしてきたダイヤモンド・エアクラフトも、初の完全な電気航空機の製造を開始すると宣言した。

コスト削減の要求が高まるにつれ、将来の訓練機には、取得コストや運用コストを削減するシステムが採用されることが予想される。 さらに、戦闘機のような機体で戦闘機パイロットを訓練することが重視されるようになったため、超音速訓練機のニーズが高まっている。 今後数年間で、これらの飛行機を使用する人が増えることが予想される。 洗練されたシミュレーターの導入により、軍は訓練機の飛行時間要件を引き下げるよう説得すると予想される。 さらに、航空機の相手先商標製品メーカー(OEM)は、シミュレータ・サプライヤーと協力して、仮想訓練技術を通じてパイロットの競争力を高めるシステムの構築と開発に取り組んでいる。

地域分析

アジア太平洋地域:年平均成長率3.76%で支配的な地域

アジア太平洋地域は、予測期間中CAGR 3.76%で拡大し、市場を支配する。 この地域の成長は中国とインドに起因する。 中国国防省は2020年、軍用飛行アカデミーの最初の卒業生が空母任務のライセンスを取得すると宣言した。 中国空軍は、アメリカ空軍の優位性を排除するため、パイロットに自律的に考え行動することを促す新しいカリキュラムを導入した。 これらの新しい導入は、2021年の初めに施行された。

国防省によると、インド空軍は、高度ジェット訓練機ピラタスPC-7 Mk-II、キランMkI/IA、ホークMk-132を含む約260機の訓練機を運用している。 インド空軍(IAF)も同様にパイロット不足に陥っており、現在、パイロットの数は公認の4,239人よりも3,834人少ない。 インドは、同国空軍の新しいパイロットを養成するため、2021年にリースされる少なくとも20機の基本訓練機に対する国際的な情報提供要請書(RFI)を発行した。

北米:年平均成長率2.81%の成長地域

北米は2030年までに年平均成長率2.81%で拡大し、20億米ドルを占めるだろう。 この地域の成長は、主に米国の軍用機市場の成長に起因している。 米国は世界最大の軍用機保有数を誇り、最大の国防予算を持つ国である。 航空機の規模が大きいため、米軍は最大の訓練機隊も運用している。 米空軍は1,488機の現役訓練機を保有し、米陸軍は110機、米海兵隊は110機、米海軍は107機をそれぞれ保有している。

6億4,810万米ドルの契約後、レオナルドは2021年に最初のTH-73A訓練ヘリコプターを米海軍に配備した。 必要な機体数は130機で、納入は2024年まで続く。 2020年、米国防総省はレオナルド社と36機の契約オプションを確保した。 老朽化したTH-57B/Cシーレンジャーの艦隊は、新しい訓練用ヘリコプターに置き換えられる。 TH-73Aは基礎訓練飛行や上級訓練にも適している。 Pratt & Whitney PT-6エンジン、二重の安全装置と油圧システム、Genesys Aerospace社製の最新のデジタルアビオニクスを搭載したTH-73は、アメリカ海軍の訓練カリキュラムにあるあらゆる操縦を行うことができます。

セグメント分析

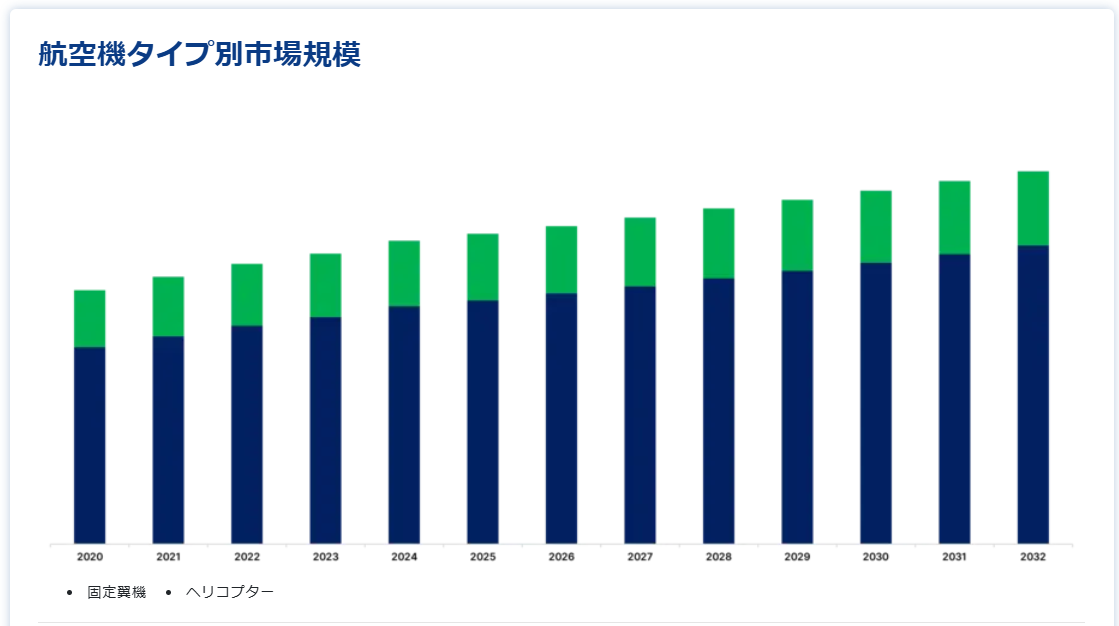

航空機タイプ別

航空機タイプ別では、世界の軍用訓練機市場には固定翼機とヘリコプターが含まれる。 固定翼機のセクションが最大の市場シェアを占め、予測期間のCAGRは2.89%で成長するとみられる。 固定翼機はさらに、基本ジェット訓練機、中級ジェット訓練機、上級ジェット訓練機に細分化される。 上級ジェット訓練機のセグメントは、固定翼機市場の主要な貢献者となるだろう。 高速ジェット機の飛行訓練に進む飛行士候補生は、その後、一般に高い亜音速、高エネルギーの操縦、近代的な兵器や監視を再現するシステムが可能な上級訓練機に移行する。 最新の上級訓練機にはプログラム可能な多機能スクリーンがあり、多くの電子システムやシナリオを再現することができる。

ヘリコプター部門は第2位の市場シェアを占めるだろう。 世界では、現役のヘリコプターが2万機近くあり、新型ヘリコプターに対する要望も多い。 加えて、近年、主要なヘリコプターOEMメーカーが複数の新型ヘリコプターを発表しており、新たな訓練用ヘリコプターのニーズが生まれている。 2020年、韓国は長年のTH-Xのニーズを満たすため、初等飛行訓練用ヘリコプターを取得する3回目の取り組みを開始した。 取得予算は約9,700万米ドルで、陸海軍のパイロットを訓練するために約40機の軽ヘリコプターが購入される。 このような事業への投資により、同分野は今後数年間で成長することが見込まれる。

シートタイプ別

シートタイプ別に見ると、世界の軍用訓練機市場にはシングルとツインがある。 予測期間中、ツインセクションが最大の市場シェアを占める。 このセグメントの拡大は、老朽化した軍用訓練機のアップグレードが進んでいることに起因する。 教官が後部座席に座り、必要に応じて操縦できるため、双座の軍用訓練機が好まれている。 また、新人パイロットの心理的ストレスを軽減し、特徴のない地形での長時間飛行を行うため、飛行要員の訓練には双座の軍事訓練機が求められている。 そのため、中国、ロシア、その他いくつかの国は、パイロットが機体を操縦し、WSOがドローンの監督に集中できるように、2人乗りのステルス戦闘機のステルスバージョンを作成している。

用途別

用途別に見ると、世界の軍用訓練機市場には武装型と非武装型がある。 予測期間において最大の市場シェアを占めるのは武装型である。 高度な訓練を積んだ武装航空機は、大量の軍事物資を輸送・運搬することができ、より優れた戦闘機を補強するために低強度空戦時に採用することができる。 中国、インド、韓国などの国々が防衛システムのアップグレードを重視する中、空軍の拡大に投資している。 このように、重要な防衛支出国による空中火力のアップグレードと軍拡競争の激化は、軍事訓練用武装航空機の世界市場の成長を促進するいくつかの要因となっている。

軍用訓練機市場のセグメンテーション

航空機タイプ別(2021年~2033年)

固定翼機

基礎ジェット訓練機

中級ジェット訓練機

上級ジェット訓練機

ヘリコプター

シートタイプ別 (2021-2033)

シングル

ツイン

用途別(2021年~2033年)

武装

非武装

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の軍用訓練機市場規模分析

9. 北米の軍用訓練機市場分析

10. ヨーロッパの軍用訓練機市場分析

11. APACの軍用訓練機市場分析

12. 中東・アフリカの軍用訓練機市場分析

13. ラタムの軍用訓練機市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***