世界の軍用車両市場(2025年~2033年):プラットフォーム別、システム別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

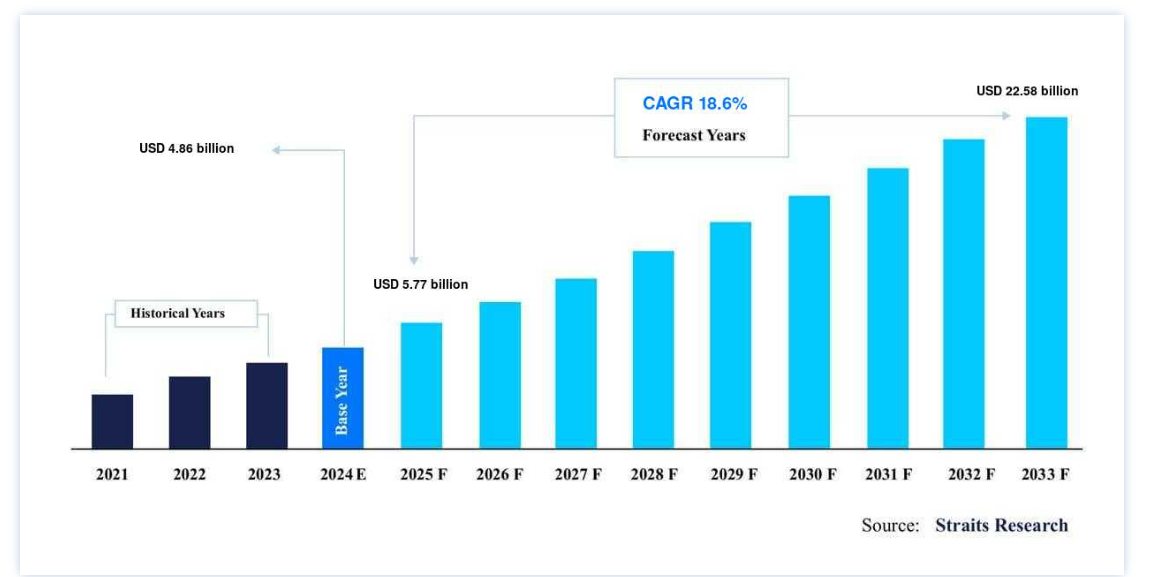

世界の軍用車両電化市場規模は、2024年には48.6億ドルとなった。 2025年の57.7億ドルから2033年には225.8億ドルに達すると予測され、予測期間中(2025-2033年)にCAGR 18.6%で成長すると予測されている。 この成長の原動力は、研究開発投資の増加、近代化と持続可能性への注力、先端技術の統合である。

政府と防衛機関は、運用効率の改善をもたらし、化石燃料への依存を減らし、厳しい環境規制を満たすために、軍用機体の電化に投資している。 この背景には、バッテリーシステム、電気推進、ハイブリッド技術の技術的進歩があり、性能の向上、ステルス性能、メンテナンスコストの削減を実現している。 さらに、二酸化炭素排出量を削減し、電動化によって軍事作戦の戦術的利益を向上させることに重点を置く傾向が強まっており、今後数年間で市場規模を大幅に押し上げると予想される。

軍用車両の電動化市場動向

ハイブリッド車と完全電気自動車へのシフト

世界中の防衛機関が、より効率的で汎用性の高いオプションで軍用車両を近代化するにつれ、ハイブリッド車や完全な電気自動車を求める傾向が強まっている。 このシフトは、現代戦の進化する要求に対応しながら、軍事能力を強化するための広範な努力の一部である。

内燃エンジンと電気駆動システムを組み合わせたハイブリッド車両は、航続距離の延長と燃費の向上という点で大きなメリットをもたらす。 これらの車両は、ミッションの要件に応じて動力源を切り替えることができるため、さまざまな軍事作戦に特に適している。

例えば、ハイブリッド装甲車は、静粛な操縦には電気モードで作動し、長距離の任務には燃焼動力に切り替えることができ、多様な戦闘シナリオに効果的に適応する。 一方、完全な電気自動車は、無音運転、低熱シグネチャー、メンテナンスの軽減が重要な特殊任務用に開発されている。 これらの車両は、発見を最小限に抑えることが最も重要な隠密作戦や偵察任務に優れている。 例えば、電動無人地上車両(UGV)は、静かな動作と敵軍からの視認性の低さから、偵察や情報収集任務での使用が増加している。

カーボンフットプリントの削減

軍事活動における二酸化炭素排出量の削減が、軍用車両電化市場の中心的なトレンドになりつつある。 この変化の背景には、環境の持続可能性を求める世界的な動きと、気候変動を緩和する緊急の必要性があり、国防部門は温室効果ガスの排出量を削減する必要に迫られている。

軍用車両の電動化は、この課題に対する有望な解決策を提供する。 電気自動車もハイブリッド車も、従来の内燃機関(ICE)車両に比べて温室効果ガスの排出量が大幅に少なく、軍事作戦をより広範な環境目標に合致させることができる。 この傾向は、単に進化する環境規制へのコンプライアンスにとどまらず、軍隊の長期的な作戦の持続可能性を高めるものである。燃料消費を削減することで、電動化は燃料サプライチェーンを維持するための物流負担を軽減する。 電気自動車は化石燃料への依存を減らし、敵対的な環境での燃料の輸送や貯蔵に伴うリスクを低減する。

例えば、米国防総省は、ハイブリッド電気戦術車を使用する戦略的利点を強調している。ハイブリッド電気戦術車は、排出量を削減するだけでなく、不安定な燃料供給への依存を減らすことでエネルギー安全保障を強化する。

成長要因

運用コストの節約

軍用車両の電動化は、運用コスト削減の大きな機会をもたらし、これが世界の軍用車両電動化市場の主要な推進力となっている。 従来の軍用車両は高価なディーゼルやガソリンに大きく依存しており、遠隔地や敵対的な地域での供給は特に困難でコストがかかる。

電気自動車(EV)は、こうした燃料の必要性をなくし、燃料費を大幅に削減する。

例えば、米陸軍は、電動化された車両は地域ごとのエネルギー源から電力を供給できるため、作戦中の燃料供給チェーンの複雑さが軽減され、燃料ロジスティクスが節約できる可能性があると報告している。

さらに、EVは内燃エンジン車に比べて可動部品が少ないため、メンテナンスの頻度が減り、全体的な修理費も抑えられる。 このメンテナンス需要の低減は、ダウンタイムを減少させるだけでなく、軍用車両の運用寿命を延ばし、長期的な節約をもたらす。 例えば、ハイブリッド電気装甲車を使用した英国陸軍の試験では、電気ドライブトレインのシンプルさにより、メンテナンスコストが20~30%削減されることが実証されています。 この傾向は、運用能力を向上させながら費用を管理するという軍の戦略的焦点を強調するものであり、電化を将来の軍用車両開発における重要な要素として位置づけています。

市場 阻害要因

初期コストの高さ

軍用車両の電動化市場では、初期コストの高さが大きな足かせとなっている。 従来の内燃機関(ICE)車両から軍用電動車両への移行には、多額の資本投資が必要となる。 この投資は、次世代電気ドライブトレイン、大容量バッテリー、高度な充電インフラをカバーするものであり、これらはすべて、軍事作戦における電気自動車の効果的な配備に不可欠なものである。

電気軍用車両に必要とされる高度な技術とシステムは、その複雑さと技術の相対的な新規性により、通常、従来型車両よりも高価である。 例えば、軍事使用の要求に耐えうる耐久性のある高性能バッテリーの開発には、多額の研究開発費がかかる。 これらのコストは、特に遠隔地や戦闘地域など、物流上の課題やセキュリティ上の懸念が費用を押し上げるような場所において、強固な充電インフラを構築する必要性によってさらに増幅される。

市場機会

強化されたステルス能力

世界の軍用車両電動化市場における主な機会の1つは、電気自動車(EV)が提供するステルス能力の強化である。 大きな騒音と熱を発生する従来の内燃機関(ICE)車両とは異なり、電気軍用車両は音響および熱シグネチャを大幅に低減して動作する。 この騒音と熱の低減により、電気自動車は敵軍に発見されにくくなり、隠密作戦において戦略的優位性をもたらす。

例えば、米陸軍は、エンジン音を大幅に低減し、偵察任務や奇襲攻撃時に敵に存在を察知されにくくするハイブリッド車や完全電気自動車の戦闘車両を実験的に導入している。 従来の軍用車両のけたたましいエンジン音に比べ、電気モーターは静粛性が高いため、現場での動きがより目立たなくなり、奇襲の要素を高め、作戦成功率を向上させることができる。

さらに、電気自動車はICE車よりも発熱量が少ないため、赤外線探知システムからの視認性が低下する。 この熱ステルス性は、敵の無人偵察機や、熱シグネチャーに頼って標的の位置を特定する監視システムによる検知を回避する上で極めて重要である。 例えば、装甲兵員輸送車(APC)や無人地上車両(UGV)の電気バージョンは、脅威の高い環境でも発見されるリスクが低く、それによって生存性を高めて活動することができる。

地域分析

北米:支配的な地域

北米は、軍用車両の電動化市場をリードする地位を維持している。 2023年、北米の市場規模は約13.9億米ドルと評価された。 この地域、特に米国は、軍事近代化と技術革新に強力な投資を行う強力な防衛インフラを有している。 米国防総省をはじめとする北米の軍事機関は、先進技術の顧客として行動し、作戦能力の向上と戦略的優位性の保持に努めている。 軍用車両の性能、有効性、ステルス性を高めるために、電動化に関する大規模な作業が行われてきた。 北米の防衛産業と技術企業は、軍用車両における電気推進と高度なエネルギー貯蔵ソリューションの開発と統合を主導してきた。

北米の軍用車両電動化市場を形成する主な動向は以下の通り

研究開発投資の増加

近代化と持続可能性の重視

先端技術の統合

欧州:最も成長著しい地域

欧州諸国は、運用効率を高め、化石燃料使用への依存を減らし、厳しい環境規制を遵守するため、軍用車両の電動化に積極的に取り組んでいる。 欧州は2023年の市場規模が8億2,000万米ドルに達し、第2位を占めている。 欧州連合(EU)はグリーン技術と持続可能性に取り組んでおり、防衛活動に関連する温室効果ガスの増加を抑制する方法の1つとして、電動軍用車両とハイブリッド車の採用を推進している。

ドイツ、フランス、英国は、その優れた技術力と高い国防予算により、電動化された軍事ソリューションの開発と実戦配備に関して主導的な役割を果たしている。 さまざまな欧州諸国間のプロジェクトと協力は、しばしばEUの国防イニシアティブに対する資金援助によって推進され、技術革新と軍用分野における電動化プロセスの加速に役立っている。

欧州の軍用車両電動化市場を形成する主な動向は以下の通り

ステルス性と運用効率の重視

バッテリーとエネルギー貯蔵の技術的進歩

環境と持続可能性に関する考察

セグメンテーション分析

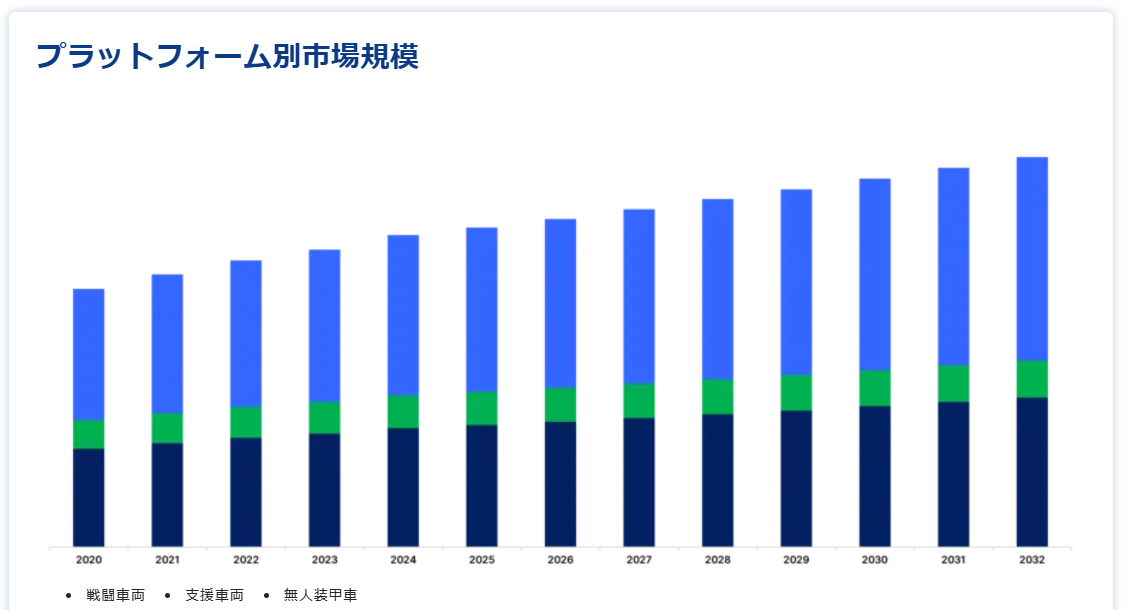

プラットフォーム別

戦闘車両は、強化されたパワー、改善された機動性、低減された熱シグネチャを持つため、支配的である。 戦闘車両は、現代の戦争において重要な役割を担っており、電動化にはいくつかの利点があるため、軍用車両電動化市場において金額ベースで最大のプラットフォームとなっている。 戦闘車両の性能は向上しており、電動化によって高いトルクと加速度が得られる。これは、戦場での高い操縦性とスピードに必要なものである。

また、騒音や熱シグネチャーを低減し、電動戦闘車両のステルス能力を高め、潜在的な探知対象となる可能性を低減する。 この分野での進歩は、高度な軍事技術への注目の高まりと、より効率的で汎用性の高い持続可能な戦闘ソリューションへの要求による成長を可能にする。

システム別

エネルギー貯蔵は、電気軍用車両の性能、航続距離、運用の有効性を決定する上で中心的な役割を果たすため、支配的なものである。 これらのシステム(主にバッテリー)は、推進力と車載システムのために電気エネルギーを貯蔵・供給する。 これらの分野での優位性は、電気自動車が要求の厳しい戦闘や戦術的なシナリオで効果的に走行できるよう、大容量で効率的、かつ信頼性の高い蓄電ソリューションが不可欠であることに後押しされている。蓄電技術の進歩、具体的にはバッテリーのエネルギー密度、充電速度、ライフサイクルの向上は、車両の航続距離と性能に直結するため、軍での使用に適した車両を生み出すことになる。 技術革新が続き、運用時のコスト削減や環境への関心が高まっていることから、その将来性は大きい。

運用形態別

有人車両が優勢なのは、有人軍用車両が確立されたインフラ、運用の習熟度、即座の有用性を備えているためであり、これらは現在の防衛戦略と戦場での作戦に不可欠である。 戦車や歩兵戦闘車両は、防衛戦略や戦闘シナリオに関する現在の考え方に定着しており、複雑な戦術決定に必要な多用途性と人間による直接制御を提供している。

その運用の信頼性と、その使用を支える広範なインフラにより、有人車両は短期的には好ましい選択肢となっている。 エネルギー貯蔵システムと推進技術の進歩は、ステルス性と効率に対する優先順位の高まりと相まって、このタイプの車両をより高い能力と費用対効果に向けて着実に推進し続けている。

軍用車両の電動化市場セグメント

プラットフォーム別(2021年~2033年)

戦闘車両

支援車両

無人装甲車

システム別 (2021-2033)

発電システム

冷却システム

エネルギー貯蔵

トラクション・ドライブ・システム

電力変換

送電システム

運転モード別(2021~2033年)

有人

自律/半自律

技術別(2021年~2033年)

ハイブリッド

完全電動

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の軍用車両市場規模分析

9. 北米の軍用車両市場分析

10. ヨーロッパの軍用車両市場分析

11. APACの軍用車両市場分析

12. 中東・アフリカの軍用車両市場分析

13. ラタムの軍用車両市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***