鉱業シミュレーションソフトウェアの世界市場:コンポーネント別(ソフトウェア、サービス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mining Simulation Software Market by Component (Software, Services), Technology (Virtual Reality Simulation, Augmented Reality Integration, 3D Modeling Tools, Artificial Intelligence-driven Software), End User Industry, and Regional Analysis from 2024 to 2031

鉱業シミュレーションソフトウェア市場規模とシェア分析

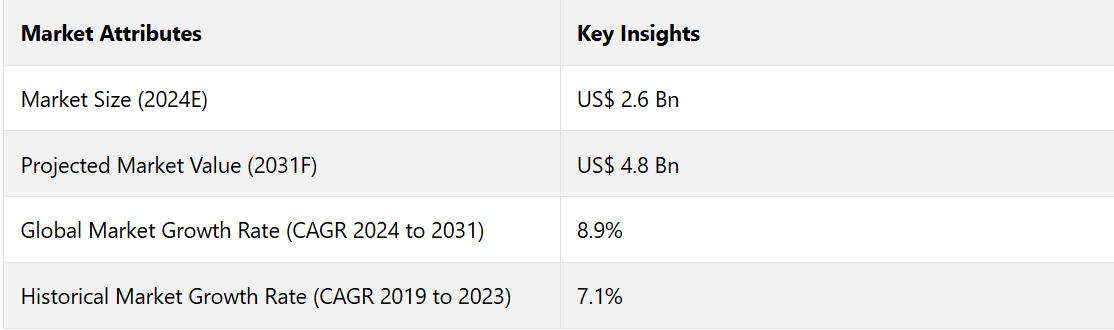

世界の鉱業シミュレーションソフトウェア市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)8.9%で成長すると予測されています。2024年に記録された26億米ドルから、2031年までに48億米ドルへと大幅に増加すると予測されています。

世界市場は、鉱業、石油・ガス、建設などの主要産業における採用拡大を原動力に、著しい成長を遂げています。これらの産業は、業務の最適化、安全性の向上、コスト削減のためにシミュレーション技術に依存しています。

複雑な採掘シナリオのモデリング、結果の予測、意思決定プロセスの合理化を可能にするソフトウェアの能力は、不可欠なものとなっています。これは、不安定な市場環境や環境問題に対処する資源集約型産業において特に顕著です。デジタル変革への投資の増加とインダストリー4.0テクノロジーの採用が、市場の拡大をさらに後押ししています。

米国地質調査所(USGS)によると、2023年の米国の鉱物生産は経済に1050億米ドル以上貢献し、2022年から40億米ドル増加しました。シミュレーションソフトウェアの主要なエンドユーザーである採掘業界は、2023年には3兆8400万米ドル相当の付加価値製品を生み出し、国家経済および安全保障の枠組みにおける重要な役割を強調しました。これは、この分野における生産性と革新性をサポートする採掘シミュレーションソフトウェアのようなデジタルソリューションへの依存が高まっていることを示しています。

市場の主なハイライト

- 採掘会社は、複雑な業務上の課題の中で、リソースの最適化、コスト削減、意思決定の改善を目的として、シミュレーションソフトウェアの採用を拡大しています。

- シミュレーションツールに人工知能や拡張現実を統合することで、予測能力と没入型のトレーニング体験が向上し、成長が促進される。

- アジア太平洋地域やアフリカなどの地域における採掘活動への投資の増加は、シミュレーションソフトウェアの採用に大きな成長の可能性をもたらす。

- 環境への影響の低減がますます重視されるようになっていることは、規制順守に合わせた環境にやさしいシミュレーションソリューションを開発するソフトウェアプロバイダーにとっての機会を生み出している。

- このソフトウェアカテゴリーは、2031年までの年間平均成長率(CAGR)が8.7%に達し、2024年には56%のシェアを占めることが予測されています。

- エンドユーザー業界別では、金属採掘セグメントが2031年までのCAGRが5.7%に達する見込みです。

- 仮想現実(VR)シミュレーションセグメントは、設計および試験プロセスの向上を目的としたメーカーによるVRの採用により、2031年までの年間平均成長率(CAGR)は8.5%に達すると予測されています。

- 北米は2031年までの年間平均成長率(CAGR)が8.1%で急増し、2024年には43%のシェアを占めると推定されています。

- 欧州では、2031年までの年間平均成長率(CAGR)が8.7%に達すると予測されています。

鉄、石炭、銅の需要増が北米での販売を促進

北米は2031年までに8.1%という顕著なCAGRを達成すると予測されています。米国は、確立された鉱業、最先端の技術開発、自動化とプロセス最適化の重視により、この地域をリードする国となっています。

石炭、銅、鉄などの鉱物に対する同国の強い需要が、採掘事業をさらに後押ししています。業務効率と安全基準の向上を目的としたシミュレーションツールへの依存度が高まっていることも、需要の増加につながると予測されています。さらに、デジタルテクノロジーへの多額の投資が、この国の市場における継続的な優位性を後押ししています。

米国は、探査、開発、生産業務などのアプリケーションに独自のシミュレーションソフトウェアを統合することで、その主導的地位を維持しています。カナダやメキシコと比較すると、艦隊管理や産業安全のためのデジタルツインや予測分析などのテクノロジーの採用に優れています。業界のリーダー企業の存在と政府による支援的な政策により、米国は採掘ソフトウェア利用のトップランナーとしての地位を確立しています。

注目すべき競合企業の中でも、Trimble Inc.は革新的な開発で際立っています。例えば、

- 同社は2024年3月にTekla 2024ソフトウェアスイートを発売し、採掘および建設部門のデジタルトランスフォーメーション能力を強化しました。このスイートには、複雑なワークフローを合理化し、リソースを効果的に最適化するように設計された改良されたモデリングおよびシミュレーションツールが含まれています。

ヨーロッパでは、絶え間ないデジタルトランスフォーメーションの中で着実な成長が見られる

欧州の採掘シミュレーションソフトウェア市場は、大幅な成長が見込まれており、中でもドイツが主要なリーダーとして際立っています。この地域では、2031年までの年平均成長率(CAGR)は8.7%になると予測されています。

成長の原動力となっているのは、発達した採掘部門、デジタルトランスフォーメーションへの強い重点、持続可能な慣行への取り組みです。また、ドイツの確立されたインフラと政府支援のインダストリー4.0イニシアティブも、シミュレーション技術の普及を後押ししています。

ドイツでは、採掘計画、設備の最適化、安全トレーニングなどの用途に採掘シミュレーションソフトウェアが広く活用されています。欧州の他の国々と比較すると、持続可能な採掘への重点的な取り組みと厳格な規制により、これらのツールの導入が促進されています。さらに、ドイツの機械および自動化部門の活況が、採掘作業におけるシミュレーション技術の統合を後押ししています。

ソフトウェアコンポーネントが鉱山計画およびリスク評価での利用増加によりリード

ソフトウェアセグメントは、今後10年間で年平均成長率(CAGR)8.7%で成長し、世界の採掘シミュレーションソフトウェア業界をリードする見通しです。このセグメントが圧倒的なシェアを占めているのは、採掘業界におけるデジタル変革を推進する上で重要な役割を果たしているためです。

複雑な作業のシミュレーション、リソース配分の最適化、戦略的意思決定のサポートといった機能により、ソフトウェアは不可欠なものとなっています。AIを活用したアルゴリズムとクラウドベースのプラットフォームの統合が進むことで、その優位性はさらに強固なものとなり、業界特有のニーズに応える比類のない拡張性とカスタマイズ性を提供します。

世界的に見ても、ソフトウェアコンポーネントは、鉱山計画、車両管理、リスク評価などのアプリケーションで広く使用されています。 サービスやハードウェアと比較すると、ソフトウェアソリューションはより高い拡張性とカスタマイズ性を提供します。 これにより、業界は運用コストの削減や安全基準の向上など、特定の課題に対処することができます。 鉱業、石油・ガス、建設業界のエンドユーザーは、予測モデリングやリアルタイムモニタリングのためのソフトウェアソリューションをますます好むようになっています。

- 主要企業のHexagon ABは、HxGN MinePlan 3D 2024を発売しました。これは、坑内および露天掘りの鉱山設計のための強化されたAI機能を統合しています。このイノベーションは、鉱業部門におけるデジタルソリューションの強化に対するHexagonの取り組みを強調しています。

リスクのない環境への需要の高まりにより、仮想現実シミュレーションが普及

仮想現実(VR)シミュレーション分野は、2024年から2031年にかけて、年平均成長率(CAGR)8.5%という力強い成長が見込まれています。これは、現代の採掘作業におけるVRの重要性の高まりを反映したものです。VR技術は、没入感のあるインタラクティブな環境を作り出し、ユーザーは安全でリスクのない仮想環境で複雑な採掘活動をシミュレーションすることができます。この分野は2024年には65%のシェアを占めることが予想されています。

実地訓練の提供、安全対策の強化、意思決定プロセスの改善におけるその有効性により、幅広い導入が進んでいます。その結果、VRは採掘作業における労働者の準備態勢と作業の安全性を向上させる上で欠かせないツールとなっています。

VRシミュレーションは、作業員向けの没入型トレーニング、仮想鉱山設計、機器操作などの重要な用途をサポートすることで、世界をリードしています。ARや3Dモデリングなどの他のテクノロジーと比較すると、VRは比類のないリアリズムとインタラクティブ性を提供しており、これは作業員の準備態勢と業務効率を確保する上で極めて重要です。

採掘会社が安全性の向上とトレーニングの改善にますます重点を置く中、労働力の能力強化を目指すエンドユーザーにとって、VRシミュレーションが好ましい選択肢となっています。競合他社のHexagonは最近、独自のVR機能により採掘シミュレーションソフトウェアを強化し、トレーニングの効果と仮想鉱山評価を改善しました。この開発は、採掘シミュレーションにおけるVRの変革的な影響を強調しています。

市場導入とトレンド分析

鉱業シミュレーションソフトウェア市場は、業界が効率性と安全性を高めるために独自の技術を採用する傾向が強まっているため、大幅な成長が見込まれています。将来的な可能性としては、採掘作業におけるリアルタイム分析と自動化を可能にする人工知能(AI)、モノのインターネット(IoT)、クラウドコンピューティングの統合が挙げられます。

持続可能な慣行とグリーンマイニングへのシフトは、シミュレーションソフトウェアの需要をさらに押し上げるでしょう。これらは、資源の最適化、廃棄物の削減、環境コンプライアンスのためのツールを提供することが予想されます。これらは新興経済圏と確立された市場の両方で、有望な見通しを生み出すと予想されています。

現在、世界市場では仮想化と没入型技術の顕著な傾向が見られます。3Dモデリング、VR、ARなどのソリューションは、従業員のトレーニング、業務計画、設備シミュレーションで注目を集めています。これらの技術は、労働力の安全性を重視する傾向と一致し、リスクの低減と生産性の向上に役立ちます。さらに、クラウドベースのプラットフォームは、遠隔監視とコラボレーションを可能にし、よりスマートな採掘プロセスへの移行を促します。

この傾向は、鉱山計画、車両管理、安全トレーニングなどのアプリケーションと直接関連しています。 大規模な鉱山会社や独立事業者を含むエンドユーザーは、これらのツールを活用して、規制基準を順守しながら資源採掘の最適化を図っています。 鉱物に対する需要が高まるにつれ、シミュレーションソフトウェアは、リスクを最小限に抑えながら業務を効率的に拡大するための重要な手段となっています。

これまでの成長と今後の見通し

世界の鉱業シミュレーションソフトウェア業界は、2019年から2023年にかけて年平均成長率(CAGR)7.1%を記録しました。この成長は、採掘作業における自動化と最適化に対する需要の高まりによるものです。このことが長年にわたって工業シミュレーションソフトウェア業界の着実な進歩に貢献しました。

特に3Dモデリング、AI、VRなどの技術開発が市場の進化を後押しし、企業は業務効率と安全性の向上に重点的に取り組んでいます。鉱物需要の高まりと持続可能な実践の必要性も、この成長にさらに拍車をかけました。

この市場の成長軌道は、クラウド技術、AI、リアルタイムデータ分析における過去のイノベーションと現在の開発の組み合わせによって形作られています。これらの開発により、採掘会社は業務を合理化し、コストを削減し、労働者の安全性を高めながら、厳しい環境基準を満たすことができます。例えば、

- Trimble Inc.は2024年に、クラウドとAI駆動型分析を統合し、リアルタイムの採掘業務管理を実現するTrimble Connected Mineプラットフォームを立ち上げました。これにより、効率性と予測保全能力の向上に役立ちました。

鉱業シミュレーションソフトウェアソリューションの売上は、2024年から2031年の予測期間に年平均成長率(CAGR)8.9%を記録すると推定されています。

市場成長の推進要因

世界的なAIとオートメーションの統合が需要を促進

採掘業界における人工知能(AI)とオートメーションの採用拡大は、鉱業シミュレーションソフトウェア業界にとって重要な推進要因となっています。機械学習アルゴリズムや予測分析などのAI技術は、業務の最適化、安全性の向上、運用コストの削減に役立ちます。

このようなツールにより、鉱業会社は複数のソースから大量のデータを分析し、設備のメンテナンス、パフォーマンスの最適化、リスク管理に関する洞察を得ることができます。AIと自動化が採掘計画と資源採取に不可欠なものとなるにつれ、これらの技術をテスト、検証、最適化するために、鉱業シミュレーションソフトウェアの利用がますます増えています。

採掘会社が自動化を導入し続けるにつれ、シミュレーションソフトウェアの需要が急増しています。AIを搭載したシミュレーションは、採掘業務のデジタルツインの作成を支援し、企業がリアルタイムのプロセスを予測し、シミュレーションすることを可能にします。この機能により、潜在的な問題を事前に特定することで効率性が向上し、生産性が改善され、ダウンタイムが削減されます。例えば、

- Hexagon ABは、AIを統合して採掘計画と安全性を向上させるHxGN MinePlan 3D 2023を発売しました。これは、地下採掘環境における資源採取方法を最適化し、リスクを最小限に抑えます。

労働者の安全性に対する懸念の高まりが市場の成長を後押し

危険な労働環境により労働者の保護が最優先事項となる採掘業界では、安全性が依然として最大の懸念事項となっています。安全規制と労働者の福利厚生への注目が高まるにつれ、鉱業シミュレーションソフトウェアの需要が増加しています。

シミュレーションプラットフォームにバーチャルリアリティ(VR)と拡張現実(AR)を統合することで、作業員を現実の危険にさらすことなく、没入感のある実践的なトレーニング体験を提供することが可能になります。これらのトレーニングモジュールは、危険な採掘環境をシミュレートし、オペレーターが緊急時の手順を練習したり、機器の取り扱いについて学んだりするための安全な空間を提供します。

安全に対する高い関心は、政府による規制や、事故や死亡者数を最小限に抑えることを重視する採掘業界によってさらに後押しされています。シミュレーションソフトウェアは、作業員のトレーニングを支援するだけでなく、鉱山のレイアウトをテストすることで潜在的な安全上の危険を特定するのにも役立ちます。例えば、

- 2024年にダッソー・システムズは、AR/VRベースの安全トレーニングモジュールをSIMULIAソフトウェアスイートに追加しました。これにより、採掘会社は作業員向けの現実的なシナリオベースのトレーニングを実施できるようになり、業務上の安全性と業界標準への準拠が向上しました。

市場の抑制要因

レガシーシステムとの統合の難しさが成長を制限

鉱業シミュレーションソフトウェア市場における主な抑制要因のひとつは、独自のシミュレーションプラットフォームを既存のレガシーシステムと統合することが難しいことです。 さまざまな採掘会社は、依然として時代遅れのインフラやソフトウェアに依存しており、より新しい、より洗練されたシミュレーションツールの採用を妨げる可能性があります。 統合プロセスには、多くの場合、大幅なデータ移行や調整の難しさが伴い、業界内の変化に対する抵抗を生み出します。

古いシステムでは、新しいシミュレーションソフトウェアに必要な複雑なデータ処理をサポートできない場合があり、機能が制限されることがあります。 企業がシステム全体の入れ替えにためらいを見せるため、シミュレーション技術の潜在能力を最大限に引き出す上で障害となっています。 こうした統合の課題は、採掘会社の自動化と最適化のメリットの享受を遅らせるだけでなく、導入率の低下にもつながる可能性があります。

主な市場機会

環境および労働者の安全に対する懸念の高まりにより、インドが有望なハブに

インドのような新興経済国は、鉱業シミュレーションソフトウェア市場にとって大きなチャンスをもたらします。 鉱業部門が急速に成長する中、インドでは業務の効率性と安全性を向上させるための新しい技術に対する需要が高まっています。

鉱業の近代化と持続可能な実践の確保を目指す政府の取り組みにより、シミュレーションソフトウェアの導入に適した環境が整いつつあります。効率的な資源採掘の必要性と、労働者の安全と環境への配慮への高い関心が相まって、現地の採掘会社は業務の最適化のためにシミュレーションツールの利用に乗り出しています。例えば、

- インドではタタ・スチールが採掘業務にデジタル技術を導入し、シミュレーションソフトウェアを使用して安全対策と業務計画の改善を図っています。このアプローチにより、同国の採掘部門では業務が合理化され、従業員の研修が改善されました。

グローバルな拡張性を実現するAIとクラウドベースのソリューションの統合が展望を生み出す

AIとクラウドベースのソリューションの統合が進むことで、鉱業シミュレーションソフトウェアを世界規模で拡張する大きな機会が生まれます。世界中の採掘作業がデジタル化へと移行する中、クラウド技術の拡張性により、企業はデータを管理し、ツールにリモートアクセスできるようになります。

これは、地理的に分散したプロジェクトに特に有益です。データ主導の意思決定、リアルタイムモニタリング、予測分析に対する需要の高まりは、これらの新しい技術とよく一致しており、現代の採掘作業に不可欠なものとなっています。例えば、

- Hexagon Miningは、AIを使用して業務計画を強化するクラウドベースのシミュレーションプラットフォームを開発しました。これにより、国際的なプロジェクト全体でリアルタイムの意思決定とリソース管理の改善が可能になります。この技術革新は、採掘シミュレーション機能の世界的な拡大を支えています。

鉱業シミュレーションソフトウェア市場の競合状況

世界の鉱業シミュレーションソフトウェア市場は競争が激しく、Hexagon AB、Dassault Systèmes、Siemens AG、Maptekなどの主要企業が市場を独占しています。これらの企業は、鉱山計画、安全訓練、資源の最適化など、包括的なソリューションを提供しています。

AI、3Dモデリング、VRなどのテクノロジーを常に活用しています。これらのソリューションは、石炭、貴金属、鉱物など、さまざまな採掘分野に対応しており、業務効率と安全基準の向上に重点を置いています。

高いシェアと新たな機会を獲得するために、主要企業は研究開発、パートナーシップ、買収への投資を増加させています。Hexagon ABは最近、AI主導のソリューションでポートフォリオを拡大し、一方、Dassault SystèmesはAR/VR技術を統合して作業員の安全トレーニングを強化しました。こうした戦略的な動きにより、企業は自社の製品を差別化し、業界のニーズに対応し、急速に進化する市場で優位に立つことができます。

最近の業界動向

- 2024年1月、スウェーデンに拠点を置くHexagon ABは、鉱業向け労働力管理および安全ソリューションのリーダー企業であるSafety and Productivity Solutionsを買収しました。 この買収により、Hexagonの鉱業向けポートフォリオが強化され、AI駆動で安全に重点を置いたシミュレーションツールや新しい運用ソリューションを提供できるようになりました。

- 2024年3月、フランスに拠点を置くダッソー・システムズはSIMULIA Mining Simulationプラットフォームを立ち上げた。これは、鉱山計画、資源管理、採掘作業の安全性を向上させるために、新しいシミュレーション機能と予測モデリング機能を統合したものである。このプラットフォームは、AIとクラウド技術を使用して、採掘プロセスに関するリアルタイムの洞察を提供する。

- 2023年12月、ドイツに拠点を置くシーメンスAGは、リオティント社と戦略的提携を結び、新たなデジタル採掘ソリューションの開発と展開を開始しました。 この提携では、シミュレーションソフトウェアとIoT技術を活用してリオティント社の採掘業務を合理化し、生産性と持続可能性の両方を向上させることに重点が置かれています。

鉱業シミュレーションソフトウェア市場のセグメンテーション

コンポーネント別

- ソフトウェア

- オンプレミス

- クラウドベース

- サービス

- コンサルティング

- 統合と実装

- トレーニングおよびサポート

テクノロジー別

- バーチャルリアリティ(VR)シミュレーション

- 拡張現実(AR)統合

- 3Dモデリングツール

- 人工知能(AI)駆動型ソフトウェア

エンドユーザー産業別

- 石炭採掘

- 金属採掘

- 非金属鉱物採掘

- オイルサンド採掘

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル鉱業シミュレーションソフトウェア市場概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界の発展と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. コンポーネント別価格分析

3.4. 地域別価格と過去および将来の成長動向

4. 世界の鉱業シミュレーションソフトウェアの見通し:過去(2019~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(10億米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.3. 世界の鉱業シミュレーションソフトウェアの見通し:コンポーネント

4.3.1. はじめに / 主な調査結果

4.3.2. コンポーネント別、2019年~2023年の市場規模(US$ Bn)分析、

4.3.3. コンポーネント別、2024年~2031年の現状の市場規模(単位:10億米ドル)の分析と予測

4.3.3.1. ソフトウェア

4.3.3.1.1. オンプレミス

4.3.3.1.2. クラウドベース

4.3.3.2. サービス

4.3.3.2.1. 統合および実装

4.3.3.2.2. トレーニングおよびサポート

4.4. 市場の魅力分析:コンポーネント

4.5. グローバルな鉱業シミュレーションソフトウェアの見通し:技術

4.5.1. はじめに/主な調査結果

4.5.2. 技術別、2019年~2023年の市場規模(単位:10億米ドル)の分析

4.5.3. 技術別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.5.3.1. 仮想現実(VR)シミュレーション

4.5.3.2. 拡張現実(AR)統合

4.5.3.3. 3Dモデリングツール

4.5.3.4. 人工知能(AI)駆動型ソフトウェア

4.6. 市場の魅力分析:技術

4.7. 世界の鉱業シミュレーションソフトウェアの見通し:エンドユーザー産業

4.7.1. はじめに/主な調査結果

4.7.2. エンドユーザー産業別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.7.3. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー産業別、2024年~2031年

4.7.3.1. 石炭採掘

4.7.3.2. 金属採掘

4.7.3.3. 非金属鉱物採掘

4.7.3.4. オイルサンド採掘

4.8. 市場の魅力分析:エンドユーザー産業

5. 世界の鉱業シミュレーションソフトウェアの見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(10億米ドル)の現状分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米 鉱業シミュレーションソフトウェアの展望:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

6.3.1. 国別

6.3.2. コンポーネント別

6.3.3. 技術別

6.3.4. エンドユーザー産業別

6.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 2024年から2031年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

6.5.1. ソフトウェア

6.5.1.1. オンプレミス

6.5.1.2. クラウドベース

6.5.2. サービス

6.5.2.1. 統合および実装

6.5.2.2. トレーニングおよびサポート

6.6. テクノロジー別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.6.1. 仮想現実(VR)シミュレーション

6.6.2. 拡張現実(AR)統合

6.6.3. 3Dモデリングツール

6.6.4. 人工知能(AI)駆動型ソフトウェア

6.7. エンドユーザー産業別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.7.1. 石炭採掘

6.7.2. 金属採掘

6.7.3. 非金属鉱物採掘

6.7.4. オイルサンド採掘

6.8. 市場の魅力分析

7. 欧州の鉱業シミュレーションソフトウェアの見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.3.1. 国別

7.3.2. コンポーネント別

7.3.3. 技術別

7.3.4. エンドユーザー産業別

7.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. 2024年から2031年までのコンポーネント別市場規模(単位:十億米ドル)の分析と予測

7.5.1. ソフトウェア

7.5.1.1. オンプレミス

7.5.1.2. クラウドベース

7.5.2. サービス

7.5.2.1. 統合および実装

7.5.2.2. トレーニングおよびサポート

7.6. テクノロジー別:現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

7.6.1. 仮想現実(VR)シミュレーション

7.6.2. 拡張現実(AR)統合

7.6.3. 3Dモデリングツール

7.6.4. 人工知能(AI)駆動型ソフトウェア

7.7. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー産業別、2024年~2031年

7.7.1. 石炭採掘

7.7.2. 金属採掘

7.7.3. 非金属鉱物採掘

7.7.4. オイルサンド採掘

7.8. 市場魅力度分析

8. 東アジアの鉱業シミュレーションソフトウェアの見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の実績に基づく市場規模(US$ Bn)分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 技術別

8.3.4. エンドユーザー産業別

8.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 現在の市場規模(単位:10億米ドル)分析と予測、コンポーネント別、2024年~2031年

8.5.1. ソフトウェア

8.5.1.1. オンプレミス

8.5.1.2. クラウドベース

8.5.2. サービス

8.5.2.1. 統合および実装

8.5.2.2. トレーニングおよびサポート

8.6. テクノロジー別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.6.1. 仮想現実(VR)シミュレーション

8.6.2. 拡張現実(AR)統合

8.6.3. 3Dモデリングツール

8.6.4. 人工知能(AI)駆動型ソフトウェア

8.7. エンドユーザー産業別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.7.1. 石炭採掘

8.7.2. 金属採掘

8.7.3. 非金属鉱物採掘

8.7.4. オイルサンド採掘

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの鉱業シミュレーションソフトウェアの見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績に基づく市場規模(単位:10億米ドル)分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 技術別

9.3.4. エンドユーザー産業別

9.4. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. 市場規模(US$ Bn)の現状分析と予測、コンポーネント別、2024年~2031年

9.5.1. ソフトウェア

9.5.1.1. オンプレミス

9.5.1.2. クラウドベース

9.5.2. サービス

9.5.2.1. 統合および実装

9.5.2.2. トレーニングおよびサポート

9.6. 現在の市場規模(10億米ドル)の分析と予測、テクノロジー別、2024年~2031年

9.6.1. 仮想現実(VR)シミュレーション

9.6.2. 拡張現実(AR)統合

9.6.3. 3Dモデリングツール

9.6.4. 人工知能(AI)駆動型ソフトウェア

9.7. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー産業別、2024年~2031年

9.7.1. 石炭採掘

9.7.2. 金属採掘

9.7.3. 非金属鉱物採掘

9.7.4. オイルサンド採掘

9.8. 市場魅力度分析

10. ラテンアメリカ 鉱業シミュレーションソフトウェアの展望:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の推移

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 技術別

10.3.4. エンドユーザー産業別

10.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. 現在の市場規模(10億米ドル)分析と予測、コンポーネント別、2024年~2031年

10.5.1. ソフトウェア

10.5.1.1. オンプレミス

10.5.1.2. クラウドベース

10.5.2. サービス

10.5.2.1. 統合および実装

10.5.2.2. トレーニングおよびサポート

10.6. テクノロジー別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.6.1. 仮想現実(VR)シミュレーション

10.6.2. 拡張現実(AR)統合

10.6.3. 3Dモデリングツール

10.6.4. 人工知能(AI)駆動型ソフトウェア

10.7. エンドユーザー産業別、2024年から2031年の市場規模(10億米ドル)の分析と予測

10.7.1. 石炭採掘

10.7.2. 金属採掘

10.7.3. 非金属鉱物採掘

10.7.4. オイルサンド採掘

10.8. 市場の魅力分析

11. 中東およびアフリカの鉱業シミュレーションソフトウェアの見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(単位:10億米ドル)の推移(2019年~2023年)分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 技術別

11.3.4. エンドユーザー産業別

11.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 現在の市場規模(10億米ドル)分析と予測、コンポーネント別、2024年~2031年

11.5.1. ソフトウェア

11.5.1.1. オンプレミス

11.5.1.2. クラウドベース

11.5.2. サービス

11.5.2.1. 統合および実装

11.5.2.2. トレーニングおよびサポート

11.6. テクノロジー別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.6.1. 仮想現実(VR)シミュレーション

11.6.2. 拡張現実(AR)統合

11.6.3. 3Dモデリングツール

11.6.4. 人工知能(AI)駆動型ソフトウェア

11.7. エンドユーザー産業別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.7.1. 石炭採掘

11.7.2. 金属採掘

11.7.3. 非金属鉱物採掘

11.7.4. オイルサンド採掘

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. コンポーネント別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***