世界の成形プラスチック市場(2025年~2033年):製品タイプ別、技術別、用途別、地域別

| 本レポートでは、成形プラスチック市場に関する詳細な分析を提供いたします。まず、エグゼクティブサマリーでは市場の全体的な概要と主要なポイントをまとめています。続く調査範囲とセグメンテーションでは、対象とする市場の種類や地域の分類について説明し、各セグメントの特性を明らかにしています。 市場機会の評価では、成形プラスチックが持つ成長の可能性や新たなビジネスチャンスについて考察しています。市場動向のセクションでは、最近のトレンドや消費者のニーズの変化に触れ、それに応じた市場の変動を分析しています。 市場の評価に関しては、現在の市場規模や成長率に関するデータを示し、将来の展望についても言及しています。さらに、規制の枠組みでは、成形プラスチックに関連する法律や規制について説明し、業界に与える影響を考察しています。 ESGの動向では、環境・社会・ガバナンスに関する最近の傾向を取り上げ、企業がどのようにこれらの要素を考慮しているかを分析しています。続いて、世界の成形プラスチック市場規模分析では、地域ごとの市場規模や成長要因を詳しく説明しています。 北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)など、各地域の市場分析では、地域特有の動向や競争環境についての情報を提供しています。 競合情勢のセクションでは、市場における主要なプレイヤーの動向や戦略について分析し、各企業の市場シェアや強み・弱みを議論しています。市場プレイヤーの評価では、主要企業のプロフィールや業績についても詳しく述べています。 調査方法に関しては、本レポートのデータ収集手法や分析方法を説明し、信頼性を担保しています。最後に付録では、参考資料や追加情報を記載し、免責事項にて本レポートの利用に関する注意点を記しています。 全体として、本レポートは成形プラスチック市場の包括的な理解を促進し、関連するビジネスや投資の意思決定に役立つ内容となっております。 |

*** 本調査レポートに関するお問い合わせ ***

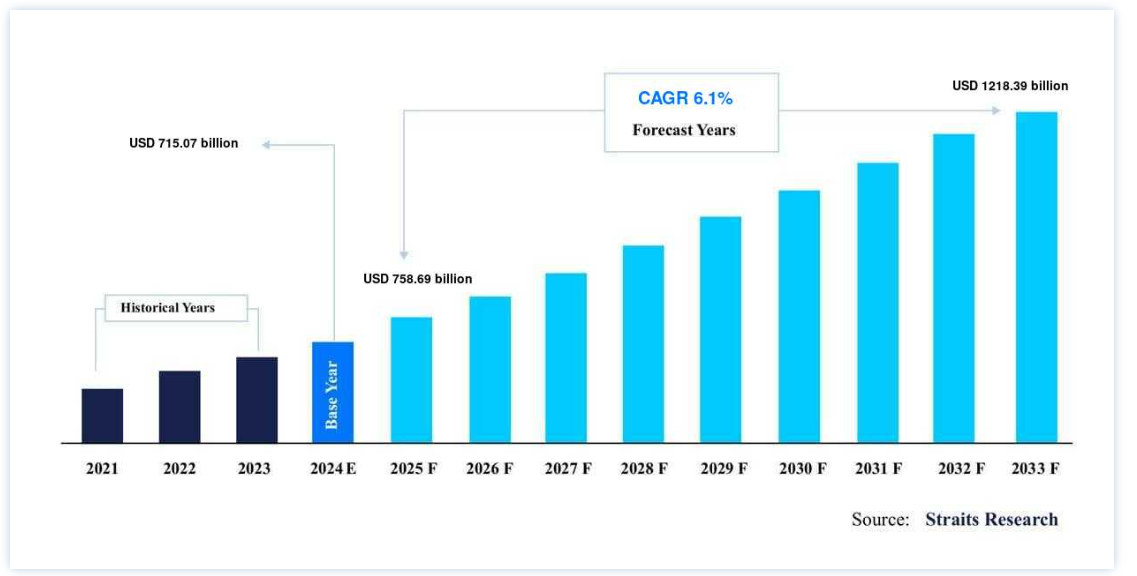

世界の成形プラスチック市場規模は、2024年には 7,150.7億米ドル と評価され、2025年には 7,586.9億米ドル から2033年には 1,218.9億米ドル に達すると予測されています。2025年の6,900億ドル から2033年には1,2183億9,000万ドルに達すると予測され、予測期間(2025-2033年)中は 年平均成長率6.1% で成長しています。

自動車、包装、建設、エレクトロニクス、ヘルスケアなどの産業は、成形プラスチックの重要な消費者である。 人口増加、都市化、経済発展に伴うこれらの分野からの需要の高まりが、成形プラスチック市場の成長を後押ししている。 成型プラスチックは、商業用に様々な形状に成型された合成化合物で、優れた適応性、強度、柔軟性を示す。 精密な仕様に合わせて硬化させることができるため、複雑な部品の製造に最適です。 引張強度が高く、衝撃や湿気にも強く、設計の自由度が高いプラスチック成形品は、建築・建設、自動車、包装、医療、文具、繊維など、さまざまな業界で幅広く使用されています。

熱や電気の伝導性が低いため、これらの材料は、オフィス、ショッピングモール、住宅、建設現場の被覆パネル、パイプ、断熱材など、多目的に使用されている。 しかし、その生産は原油、ナフサ、天然ガスといった石油化学由来の原料に大きく依存している。 この依存は、メーカーをこれらの資源の変動にさらし、その拡張性と収益性に影響を与える。

ハイライト

製品分野ではポリプロピレンが優勢

技術別では射出成形が優勢

用途別ではパッケージが優勢

アジア太平洋地域が世界市場の最大株主

成形プラスチック市場 成長要因

包装分野の需要拡大

包装業界と自動車業界は成形プラスチックの主要な消費者であり、中でも包装業界は最大市場の一つとして際立っている。 PE、PP、PETなどの成形プラスチックは、医薬品、食品・飲料、化粧品など、さまざまな包装用途で幅広く使用されている。 これらのプラスチックは、最終用途の要件に合わせて調整することができ、硬質および軟質のパッケージング ソリューションを提供します。

ブロー成形、射出成形、押出成形などのいくつかの成形工程は、食品保存、医療安全性、有効性、耐久性などの明確な利点を提供する。 金属、ガラス、紙のような代替素材よりも優れているため、プラスチック包装は様々な産業で広く普及している。 ブロー成形技術を用いて製造される製品は、従来の素材に取って代わることが多くなり、プラスチック成形品の需要を牽引している。

特に、食品・飲料業界は、保冷飲料容器、飲料水ボトル、アルコール飲料容器、清涼飲料容器、乳製品容器など、成形プラスチックの需要を大きく牽引している。 Bobst India社のVenugopal Menon氏のような業界専門家は、インドのパッケージング業界における設備投資の勢いは今後数カ月間堅調に推移し、2024年まで明るい見通しが続くと予測している。 これは、進化するパッケージング・ニーズと消費者の嗜好を満たすために、成形プラスチックへの依存がインド国内外で続いていることを反映している。

成形プラスチック市場の阻害要因

厳しい規制

分解に数十年を要するプラスチックごみの環境残留性は、世界中の生態系にとって深刻な危険である。 この問題に対処するため、世界各国政府はプラスチック業界の環境影響に対する責任を問う厳しい規制を実施している。 特に欧州各国政府は、包装廃棄物に積極的に取り組み、リサイクルの取り組みを推進している。 これと並行して、発展途上国の政府も持続可能な包装ソリューションの推進に重点を置き、環境保護への取り組みを優先している。

重要な戦略のひとつは、環境に配慮した慣行や原材料を採用するよう、企業にインセンティブを与えることである。 例えば、環境基準を満たしたサプライヤーからのみ原材料を調達するよう企業に義務付ける規制がある。 このような対策は環境保全のために極めて重要である一方、原材料や運営費のコスト増を招き、企業の収益性に影響を与えることが多い。 このような規制の状況は、プラスチック射出成形市場を含むプラスチック包装産業に影響を与える。

プラスチック成形市場の機会

3Dプリンティングによるプラスチック複合材料の利用拡大

3Dプリンティング技術の商業利用の拡大により、3Dプリンティングによるプラスチック複合材料の世界的な需要が大きく伸びている。 これらの複合材グレードは、腐食性条件を含む高温・高圧の厳しい環境下で卓越した性能を発揮する。 特に、炭素繊維などの添加剤で強化されたプラスチック複合材グレードは、優れた特性を示す。 3Dプリント複合材料で一般的に使用される成形プラスチックには、PC、ABS、PAなどがある。 3Dプリンティング用の一般的な複合材料グレードには、炭素繊維-PLA、ステンレス鋼-PLA、PC-ABSなどがある。 SABICのような大手成形プラスチックメーカーは、前方統合によって3Dプリンティング・プラスチックの生産に乗り出し、この進化する市場環境でチャンスをつかんでいる。

さらに、成形プラスチック市場の成長見通しは、3Dプリンティングで製造されるプラスチック複合材料の需要増加と密接に関連している。 例えば、Straits Researchのレポートによると、3Dプリンティングプラスチック市場は2030年までに3億9,543万米ドルに達し、20%近い堅調なCAGRを示すと予想されている。 さらに、3Dプリンティングとマイクロモールドの統合は、マイクロモールドの精度と大量生産能力と3Dプリンティングの汎用性とカスタマイズの可能性を組み合わせた相乗的な関係を示している。 この融合は、精度と最小限の誤差が重要な要素となる産業において特に有利である。

地域分析

アジア太平洋: 支配的な地域

アジア太平洋地域は、世界の成形プラスチック市場の最も重要なシェアホルダーであり、予測期間中に大幅に拡大すると予想されている。 例えば、PVCは電気配線の絶縁に広く利用されている。 同時に、高温に耐えることで有名な熱硬化性樹脂は、スイッチ、照明器具、ハンドルの製造に採用されている。 国連統計局が2021年7月に発表した報告書によると、中国の家電製品生産は世界全体の約28.7%を占めている。 このことは、中国が家電分野におけるプラスチック成形品の需要を牽引する極めて重要な役割を担っていることを裏付けている。

さらに、オーストラリアやインドなどの国々の自動車産業が急成長していることも、成形プラスチックの需要を後押ししている。 これらのプラスチックは、機器、エアフローダクト、カーフェイシア、バンパー、グリル、ヘッドライトポッド、パネル、フェンダー、ホイールウェル、エンジンカバー、テーブル部品など、さまざまな自動車部品の生産に広く応用されている。 例えば、India Brands Equity Foundationによる2021年12月の報告書では、2021年3月の乗用車販売台数が279,745台に達し、前年同期比28.39%の大幅増を記録するなど、インドの自動車セクターの大幅な成長が強調されている。 この堅調な拡大は、急成長する自動車産業の多様な製造ニーズを支える上で、成形プラスチックが不可欠な役割を担っていることを裏付けている。

セグメント別分析

製品別

ポリプロピレン・セグメントが世界市場を支配している。ポリプロピレン由来の成形プラスチックは、コスト効率が高く、安全で、汎用性が高いという多くの利点を備えており、特に包装業界や自動車業界では欠かせない材料となっている。 自動車用途では、ダッシュボード、機構部品、音楽システム、ワイヤースプール、収納容器、一体型ダッシュボード、シートパネル、ボトルキャップなど様々な部品に使用され、重要な役割を果たしています。 ポリプロピレンは、他のプラスチック成形品と比較して、広く採用されているいくつかの主要な特性を誇っています。 ポリプロピレンは、強度、透明性、摩擦係数の低さ、耐薬品性に優れていることで知られており、これらの特質が世界市場におけるこの分野の成長を後押ししている。

技術別

射出成形部門が世界市場をリードした。 この優位性は、射出成形技術が広く採用されていることに起因している。射出成形技術は、成形されたプラスチックを生産するための最も一般的な方法である。 自動化された手順を活用する射出成形は、精度と一貫性を保証し、生産廃棄物と製造コストを効果的に削減する。 これらの要因は、世界の成形プラスチック市場における射出成形分野の成長を促進する上で極めて重要な役割を果たしている。 射出成形技術は、効率を最適化し、無駄を最小限に抑え、費用対効果を高めることで、高品質で信頼性の高いプラスチック部品を求めるさまざまな業界のメーカーにとって、最適な選択肢としての地位を確立している。

用途別

包装用途がトップシェア 成形プラスチック業界では、包装用途が最大の市場シェアを占めている。 この優位性は、貿易障壁の削減と関税の合理化につながった国際貿易の増加という世界的な傾向と密接に結びついている。 国家間の貿易が強化されるにつれ、包装機械 および材料に対する需要も急増した。

成形プラスチックは、包装部品やコンポーネントの製造に広く利用されているため、このシナリオにおいて極めて重要な役割を果たしている。 これらの部品は機能的な目的を果たすと同時に、パッケージング製品の美的魅力や消費者の利便性を高めている。 容器やボトルからキャップやクロージャーに至るまで、プラスチック成形品は、進化する消費者の嗜好や市場の需要に応える包装業界の能力に大きく貢献している。

成形プラスチック市場のセグメント

製品タイプ別(2021-2033)

ポリ塩化ビニル

ポリプロピレン

ポリスチレン

ポリエチレン

ポリウレタン

ポリエチレンテレフタレート

その他

技術別 (2021-2033)

射出成形

ブロー成形

押出成形

その他

用途別 (2021-2033)

包装

フィルム

自動車部品

段ボールシート

バッグとポーチ

バッテリーケース

ボトルとバイアル

パイプ

容器

フィラメント糸

ワイヤー・ケーブル

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の成形プラスチック市場規模分析

9. 北米の成形プラスチック市場分析

10. ヨーロッパの成形プラスチック市場分析

11. APACの成形プラスチック市場分析

12. 中東・アフリカの成形プラスチック市場分析

13. ラタムの成形プラスチック市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***