羅漢果甘味料の世界市場:形態別(ドライ、液体)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Monk Fruit Sweetener Market by Form (Dry, Liquid), Category (Organic, Conventional), End Use (Food and Beverage Industry, Household, Food Services), Distribution Channel (Supermarkets/Hypermarkets, Convenience Stores, Online Channels), and Regional Analysis from 2024 to 2031

羅漢果甘味料市場の規模とシェア分析

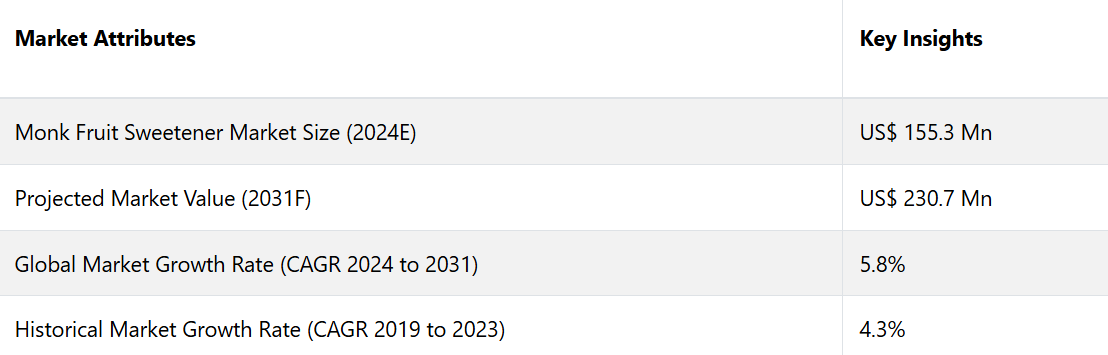

世界の羅漢果甘味料市場は、2024年の1億5,530万米ドルから2031年には2億3,070万米ドルに増加すると推定される。2024年から2031年の予測期間における市場のCAGRは5.8%と予測される。世界的な糖尿病の増加により、今後10年間で純羅漢果甘味料の需要が増加すると予測される。

羅漢果に含まれる天然成分のモグロシドは、血糖値を上げずに甘味を加える。世界では依然として数百万人もの人々が糖尿病に苦しんでおり、そのため、低カロリーで低血糖の甘味料に注目が集まり、症状のコントロールに役立てようとする傾向が強まっている。羅漢果ベースの甘味料は砂糖や人工甘味料の理想的な代替品として非常に人気が高まっている。

国際糖尿病連合によると、2021年だけでも糖尿病を患う成人は世界全体で約5億3700万人に上りました。2030年には6億4300万人、2045年には7億8300万人にまで増加すると予測されています。糖尿病患者数の増加を抑えるため、複数の政府機関が糖分摂取量を減らすための啓発プログラムを実施しています。このような取り組みにより、羅漢果甘味料の需要が急増すると予測されています。

市場の主なハイライト

- 北米では、健康意識の高まりと天然の低カロリー甘味料に対する需要の高まりにより、2031年までの年間平均成長率(CAGR)は6.8%になると予測されています。

- ヨーロッパでは、スナック、飲料、ベーキング材料へのこれらの甘味料の配合により、2031年までの年間平均成長率(CAGR)は6%になると予測されています。

- カテゴリー別では、ミレニアル世代の間でシンプルで自然な甘味料への需要が高まっていることを背景に、従来型セグメントが2024年には78.6%のシェアを占める可能性が高いでしょう。

- 形状別では、この種の甘味料が栄養補助食品で人気が高まっていることから、ドライタイプのカテゴリーが2024年には69.3%のシェアを占めると予測されています。

- 糖尿病と肥満の増加により、消費者は低GI甘味料へと移行しており、理想的な選択肢として羅漢果が位置づけられています。

- ケト食や低糖質ダイエットの人気が高まっていることから、スナック、デザート、およびRTD飲料における羅漢果の新たな用途が生まれています。

低GI甘味料の需要が高まる中、北米で需要が急増

北米の羅漢果粉末糖産業は、2031年までの年間平均成長率(CAGR)が6.8%に達すると予測されています。米国では、食品や飲料に添加される砂糖への意識が高まるにつれ、羅漢果のような天然の代替品が好まれる傾向にあります。

健康志向で、風味を損なわずに低グリセミック甘味料を探している地元の消費者は、カロリーゼロの羅漢果に魅力を感じるかもしれません。また、多用途で砂糖不使用の素材として、焼き菓子や料理、飲料に使えるという点も、人気を後押ししています。

ヨーロッパのブランドが、羅漢果入りジャムとシロップを発売

ヨーロッパは、2024年から2031年の予測期間において、年間平均成長率(CAGR)6%で成長すると見込まれています。砂糖の摂取量を減らし、より健康で持続可能な食生活を推進する動きは、EUの「Farm to Fork」計画などの食事に関する推奨事項や公衆衛生の取り組みによって奨励されています。これにより、個人や企業は天然で砂糖を含まない代替品を探すようになりました。余分なカロリーや人工成分を摂取することなく食品を甘くできるため、羅漢果は理想的な選択肢となっています。

ヨーロッパの消費者は、食品生産の持続可能性と透明性について非常に高い関心を寄せています。 加工が最小限で人工成分を含まないクリーンラベル製品を求める消費者の要望に応えるのが、液体の羅漢果甘味料です。 Pure ViaやWhole Earthなどのブランドは、低カロリーのジャム、シロップ、卓上甘味料など、地元の嗜好に合った羅漢果ベースの製品を発売しています。

ドライフルーツ甘味料は、高い汎用性と利便性により市場をリード

2024年には、ドライフルーツ甘味料(顆粒および粉末)が世界市場でシェアを独占しました。この成長は、さまざまな料理への応用における高い汎用性と利便性によるものです。そのため、消費者とメーカーの両方から高い支持を得ています。

ドライフルーツ甘味料は、ケーキやクッキーなどの焼き菓子から飲料まで、幅広い食品に簡単に取り入れることができ、理想的な砂糖代替品として役立ちます。ラカント社の顆粒状甘味料のような製品に見られるように、砂糖の食感や甘さを再現できることも人気の理由となっています。

また、乾燥タイプは保存安定性が高く、保管も容易であるため、家庭用および産業用としてさらに魅力が高まります。健康志向の消費者が天然で低カロリーの代替品を求める傾向が強まるにつれ、ドライな羅漢果甘味料の需要は増加し続けています。

従来の羅漢果甘味料は、加工ゼロで勢いづく

カテゴリー別では、2024年には従来の羅漢果甘味料が最大の市場シェアを占めました。この優位性は主に、肥満や糖尿病などの健康問題に対する認識が高まるにつれ、天然で低カロリーの砂糖代替品に対する消費者の好みが強まっていることが要因となっています。

従来の羅漢果甘味料は、羅漢果をほとんど加工せずに抽出したもので、クリーンラベル製品に対する高まりつつある傾向に一致しています。 クリーンラベル製品には、シンプルな天然成分が含まれています。 消費者は、より健康的なイメージがあり、人工添加物を含まない甘味料を選ぶ傾向にあり、羅漢果は好ましい選択肢として位置づけられています。

食品や飲料における清潔で自然な素材への需要の高まりと、カロリーゼロや低グリセミック指数といった羅漢果独特の健康効果により、その人気はさらに高まり続けています。この傾向により、2031年まで従来の羅漢果甘味料セグメントの成長が促進される見通しです。

市場導入と傾向分析

羅漢果甘味料市場は、世界的な健康志向へのシフトと糖尿病および肥満の増加により、著しい成長を遂げています。消費者は砂糖の代替品として天然で低カロリーのものを求めています。 そのため、カロリーゼロで天然由来の素材である羅漢果粉末が好まれる傾向にあります。

食品および飲料業界では、健康志向の消費者ニーズに応えるため、飲料、菓子、焼き菓子などの製品にこれらの甘味料を取り入れています。 また、スポーツや栄養補助食品への継続的な製品開発と導入により、その用途は急速に拡大しており、市場の成長をさらに後押ししています。

過去の成長と今後の見通し

2019年から2023年の期間、羅漢果甘味料市場は年平均成長率4.3%で着実に成長しました。これは、天然甘味料の健康効果に対する消費者の認識が高まったことが要因です。市場はニッチな健康食品店から主流の小売チャネルへと拡大し、より幅広い層に受け入れられていることを反映しています。

この産業は、抽出プロセスの技術革新、メーカーと食品会社間の戦略的提携、クリーンラベル製品のトレンドの高まりに牽引され、継続的な拡大の態勢を整えています。消費者の嗜好が健康的な代替品へとシフトしているため、新たな分野には大きな機会が生まれています。これらの要因は、モンク甘味料産業の堅調な成長軌道を示唆しています。

市場成長の推進要因

肥満と糖尿病への懸念の高まりが需要を促進

天然甘味料に対する需要の高まりは、市場成長の大きな推進要因です。 その主な要因は、健康志向の高まりと、低カロリーで砂糖の代替となる天然の甘味料を求める消費者の嗜好です。 砂糖の過剰摂取による肥満や糖尿病などの悪影響に対する認識が高まるにつれ、消費者は健康的な選択肢を積極的に求めるようになっています。

天然由来で人工添加物を含まない羅漢果由来の甘味料は、カロリーゼロで低グリセミック指数という利点から人気が高まっています。さらに、クリーンラベルや有機食品へのシフトも天然甘味料の需要を後押ししています。この傾向は、規制当局の支持や、食品・飲料産業における植物由来成分の採用拡大によってさらに強まっています。

需要を促進する天然成分配合の新製品

製品イノベーションと新処方は市場成長の主な推進要因であり、企業が消費者の多様なニーズに応え、競争力を維持することを可能にします。メーカー各社は、さまざまな用途に適した、より優れた味覚、溶解性、安定性を備えた改良版羅漢果ドロップを開発するために、独自の技術に投資しています。

他の天然成分との革新的なブレンドにより、製品の用途が広がり、飲料、ベーカリー、菓子などの分野に対応できるようになっています。さらに、クリーンラベル製品やオーガニック製品に適した処方の開発は、進化する消費者ニーズにも合致しています。これらのイノベーションは、健康志向の消費者層を引き付けるだけでなく、グローバル市場における新たな機会を開拓し、産業の拡大を促進します。

市場抑制要因

一部の地域における消費者の認知度の低さが販売の妨げに

一部の地域における消費者の認知度の低さが、羅漢果抽出物甘味料産業の成長を妨げています。開発途上地域や都市化の進んでいない地域では、羅漢果を天然甘味料として、あるいはカロリーゼロで糖尿病患者にも適しているといった健康上の利点について知らない消費者が多くいます。

マーケティング努力の不足に加え、従来の砂糖や人工甘味料が依然として主流であることも、その普及を妨げる要因となっています。また、価格に敏感な市場では、高価格と入手の難しさも消費者の購入意欲をそいでいます。この課題を克服するには、ターゲットを絞った教育キャンペーンや、製品入手のしやすさの改善、そしてサービスが行き届いていない地域での認知度と受容性を高めるための競争力のある価格設定が必要です。

厳格な規制が需要を抑制する可能性がある

規制上の課題や承認プロセスは、羅漢果甘味料市場の成長にとって大きな障壁となっています。 複数の地域で食品安全基準やラベル表示要件が異なるため、メーカーにとっては複雑な状況が生じ、製品の発売や市場参入が遅れることになります。

一部の国では、これらの甘味料は厳しい承認プロセスに直面しており、コンプライアンス基準を満たすために広範な試験や文書化が求められます。 同様の規制は、コストと市場投入までの時間を増大させるため、小規模な事業者が産業用に参入することを妨げることにもなります。

また、天然甘味料や食品添加物など、羅漢果抽出物の分類が統一されていない場合、規制が曖昧になる可能性があります。これらの課題に対処するには、産業用製品の成長を支え、製品の安全性に対する消費者の信頼を確保するための、世界的に調和のとれた基準と透明性の高いプロセスが必要です。

市場成長の機会

コスト効率の高い生産方法の開発による機会の創出

コスト効率の高い生産方法の開発は、羅漢果甘味料市場に大きな機会をもたらします。栽培、抽出、加工など、生産コストの高さが、現在、これらの甘味料の価格の手頃さや普及を妨げています。

農業技術、バイオテクノロジー、加工技術の革新により、収穫量を最適化し、生産費用を削減することが可能になります。発酵法や抽出技術の向上などの開発により、より低コストでの生産拡大が期待できます。 これらの方法により、羅漢果甘味料の価格競争力を高めることができ、コスト重視の市場へのアクセスを拡大することができます。 また、これらの方法により、幅広い消費者層を惹きつけ、新興地域および先進地域での成長を促進することができます。

企業がスポーツサプリメントに羅漢果とアラビノースのブレンドを使用

オーガニック羅漢果甘味料をスポーツおよび栄養サプリメントに統合することで、有望な成長機会が生まれます。健康とフィットネスへの関心が高まるにつれ、消費者はプロテインパウダー、エナジードリンク、食事代替品に低カロリーで天然の成分を求める傾向が強まっています。

カロリーゼロで人工甘味料の代替品としてクリーンラベル(無添加)の選択肢を提供する羅漢果甘味料は、こうした消費者の嗜好に合致しています。天然由来で低グリセミック指数であることから、アスリートや健康志向の人々にも理想的です。

風味を変えることなくシームレスにブレンドできるという特性は、サプリメントの配合においてさらに魅力を高めます。この分野での用途の増加は需要を促進し、成長を促し、健康とウェルネス市場におけるこの甘味料のニッチな市場を創出することになるでしょう。

羅漢果甘味料市場の競合状況

羅漢果甘味料産業は競争が激しく、大手企業は技術革新と事業拡大に重点的に取り組んでいます。主な企業には、Monk Fruit Corp.、桂林レイン自然原料社、Archer-Daniels-Midland Company、GLG Life Tech Corporationなどがあります。これらの企業は、天然甘味料に対する需要の高まりに応えるため、製品ラインナップと地理的範囲の拡大に努めています。

製品開発、提携、合併などの継続的な努力が、各社のマーケティング戦略の中心であり、それにより自社の地位を強化し、新たな機会を獲得することを目指しています。消費者の嗜好が砂糖の代替品として健康的な自然志向へと変化する中、これらの企業は独自の技術と提携を活用して新たな製品を開発しています。それにより、グローバル市場での持続的な成長を確保しています。これらの企業の積極的なアプローチは、エリスリトールを使用しない羅漢果業界のダイナミックで進化する性質を強調しています。

最近の産業用開発

- 2024年1月、ノースカロライナ州に拠点を置くElo Life Systemsは、Novo HoldingsとDCVC Bioが主導するシリーズA2資金調達で2050万米ドルを確保しました。 この資金調達により、同社は2026年に植物由来の天然の羅漢果由来甘味料を発売することを目指しています。 同社は、この甘味料は砂糖の300倍の甘味度を持ち、カロリーゼロであることを約束しています。

- 2023年10月、ユタ州に拠点を置くLakantoは、羅漢果甘味料のラインナップに新製品を投入しました。「Monkfruit Sweetener with Allulose」は、羅漢果の天然甘味とアロースの独特な特性をブレンドした製品です。消費者に天然の砂糖代替品を幅広く提供しています。

羅漢果甘味料市場のセグメンテーション

形態別

- 液体

- 乾燥

カテゴリー別

- 有機

- 慣行

用途別

- 食品および飲料産業

- 家庭用(小売

- 外食産業

- その他

流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインチャネル

- その他の流通チャネル

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. グローバルな羅漢果甘味料市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疫学 – 難聴および聴力低下

3.3. 技術評価

3.4. 規制環境

3.5. バリューチェーン分析

3.5.1. 流通チャネル/マーケットプレイスの一覧

3.5.1.1. 小売

3.5.1.2. Eコマース

3.5.2. エンドユーザー(産業用)の一覧

3.6. 主な取引および合併

3.7. PESTLE分析

3.8. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 価格に影響を与える主な要因

4.3. 形態別の価格分析

4.4. 地域別価格と形態の嗜好

5. 世界のモンクフルーツ甘味料市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2023年~2031年)

5.3. グローバルな羅漢果甘味料市場の見通し:形態別

5.3.1. はじめに / 主要調査結果

5.3.2. 形態別:市場規模(百万米ドル)および数量(トン)の推移分析、2019年~2023年

5.3.3. 形態別:市場規模(百万米ドル)および数量(トン)の推移および予測分析、2023年~2031年

5.3.3.1. 液体

5.3.3.2. 乾燥

5.4. 市場魅力度分析:形態

5.5. グローバルな羅漢果甘味料市場の見通し:カテゴリー

5.5.1. はじめに / 主要調査結果

5.5.2. カテゴリー別、2019年~2023年の市場規模(百万米ドル)の推移

5.5.3. カテゴリー別、2023年~2031年の市場規模(US$ Mn)の分析と予測

5.5.3.1. 有機

5.5.3.2. 従来

5.6. 市場の魅力分析:カテゴリー

5.7. グローバルな羅漢果甘味料市場の見通し:用途別

5.7.1. はじめに / 主な調査結果

5.7.2. 用途別、2019年から2023年の市場規模(百万米ドル)の推移

5.7.3. 用途別、2023年から2031年の市場規模(百万米ドル)の推移と予測

5.7.3.1. 食品・飲料産業

5.7.3.2. 家庭(小売

5.7.3.3. フードサービス

5.7.3.4. その他

5.8. 市場魅力度分析:エンドユーズ別

5.9. グローバル モンクフルーツ甘味料市場の見通し:流通チャネル

5.9.1. はじめに/主な調査結果

5.9.2. 流通チャネル別 市場規模(百万米ドル)推移 2019年~2023年

5.9.3. 流通チャネル別、2023年~2031年の市場規模(百万米ドル)の分析と予測

5.9.3.1. スーパーマーケット/ハイパーマーケット

5.9.3.2. コンビニエンスストア

5.9.3.3. オンラインチャネル

5.9.3.4. その他の流通チャネル

5.10. 市場の魅力分析:流通チャネル

6. 世界のモンクフルーツ甘味料市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(百万米ドル)および数量(トン)の分析

6.3. 地域別、現在の市場規模(US$ Mn)および数量(トン)の分析と予測、2023年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 モンクフルーツ甘味料市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(トン)分析

7.3.1. 国別

7.3.2. 形態別

7.3.3. カテゴリー別

7.3.4. 用途別

7.3.5. 流通チャネル別

7.4. 国別市場規模(百万米ドル)分析および予測、2023年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 形態別市場規模(百万米ドル)および数量(トン)分析および予測、2023年~2031年

7.5.1. 液体

7.5.2. 乾燥

7.6. カテゴリー別、2023年から2031年の市場規模(US$ Mn)の分析と予測

7.6.1. 有機

7.6.2. 従来

7.7. 用途別、2023年から2031年の市場規模(US$ Mn)の分析と予測

7.7.1. 食品・飲料産業

7.7.2. 家庭(小売

7.7.3. フードサービス

7.7.4. その他

7.8. 市場魅力度分析

7.9. 流通チャネル別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.9.1. スーパーマーケット/ハイパーマーケット

7.9.2. コンビニエンスストア

7.9.3. オンラインチャネル

7.9.4. その他の流通チャネル

7.10. 市場の魅力分析

8. ヨーロッパ モンクフルーツ甘味料市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(トン)分析

8.3.1. 国別

8.3.2. 形態別

8.3.3. カテゴリー別

8.3.4. 用途別

8.3.5. 流通チャネル別

8.4. 国別市場規模(US$ Mn)の現状分析と予測、2023年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 形態別、2023年から2031年の市場規模(百万米ドル)と数量(トン)の分析と予測

8.5.1. 液体

8.5.2. 乾燥

8.6. カテゴリー別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.6.1. 有機

8.6.2. 従来型

8.7. 用途別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.7.1. 食品・飲料産業

8.7.2. 家庭(小売

) 8.7.3. フードサービス

8.7.4. その他

8.8. 市場魅力度分析

8.9. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

8.9.1. スーパーマーケット/ハイパーマーケット

8.9.2. コンビニエンスストア

8.9.3. オンラインチャネル

8.9.4. その他の流通チャネル

8.10. 市場の魅力分析

9. 東アジアのモンクフルーツ甘味料市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(トン)分析

9.3.1. 国別

9.3.2. 形態別

9.3.3. カテゴリー別

9.3.4. 用途別

9.3.5. 流通チャネル別

9.4. 国別、2023年から2031年の市場規模(百万米ドル)の分析と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 形態別、2023年~2031年の市場規模(百万米ドル)および数量(トン)の分析と予測

9.5.1. 液体

9.5.2. 乾燥

9.6. カテゴリー別、2023年~2031年の市場規模(百万米ドル)の分析と予測

9.6.1. 有機

9.6.2. 従来型

9.7. 用途別市場規模(US$ Mn)分析と予測、2023年~2031年

9.7.1. 食品・飲料産業

9.7.2. 家庭(小売

9.7.3. フードサービス

9.7.4. その他

9.8. 市場魅力度分析

9.9. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

9.9.1. スーパーマーケット/ハイパーマーケット

9.9.2. コンビニエンスストア

9.9.3. オンラインチャネル

9.9.4. その他の流通チャネル

9.10. 市場の魅力分析

10. 南アジアおよびオセアニア地域におけるモンクフルーツ甘味料市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(トン)分析

10.3.1. 国別

10.3.2. 形態別

10.3.3. カテゴリー別

10.3.4. 用途別

10.3.5. 流通チャネル別

10.4. 現在の市場規模(US$ Mn)分析と予測、国別、2023年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. 形態別現在の市場規模(US$ Mn)および数量(トン)の分析と予測、2023年~2031年

10.5.1. 液体

10.5.2. 乾燥

10.6. カテゴリー別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.6.1. 有機

10.6.2. 従来

10.7. 用途別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.7.1. 食品・飲料産業

10.7.2. 家庭(小売

10.7.3. フードサービス

10.7.4. その他

10.8. 市場魅力度分析

10.9. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

10.9.1. スーパーマーケット/ハイパーマーケット

10.9.2. コンビニエンスストア

10.9.3. オンラインチャネル

10.9.4. その他の流通チャネル

10.10. 市場の魅力分析

11. ラテンアメリカ モンクフルーツ甘味料市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)および数量(トン)分析

11.3.1. 国別

11.3.2. 形態別

11.3.3. カテゴリー別

11.3.4. 用途別

11.3.5. 流通チャネル別

11.4. 国別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 形態別、2023年から2031年の市場規模(百万米ドル)と数量(トン)の分析と予測

11.5.1. 液体

11.5.2. 乾燥

11.6. カテゴリー別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.6.1. 有機

11.6.2. 従来型

11.7. 用途別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.7.1. 食品・飲料産業用

11.7.2. 家庭用(小売

11.7.3. フードサービス

11.7.4. その他

11.8. 市場魅力度分析

11.9. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

11.9.1. スーパーマーケット/ハイパーマーケット

11.9.2. コンビニエンスストア

11.9.3. オンラインチャネル

11.9.4. その他の流通チャネル

11.10. 市場の魅力分析

12. 中東およびアフリカ モンクフルーツ甘味料市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の歴史的市場規模(米ドル百万)および数量(トン)分析

12.3.1. 国別

12.3.2. 形態別

12.3.3. カテゴリー別

12.3.4. 用途別

12.3.5. 流通チャネル別

12.4. 現在の市場規模(US$ Mn)分析と予測、国別、2023年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 形態別、2023年から2031年の市場規模(百万米ドル)および数量(トン)の分析と予測

12.5.1. 液体

12.5.2. 乾燥

12.6. カテゴリー別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

12.6.1. 有機

12.6.2. 従来型

12.7. 最終用途別 市場規模(US$ Mn)分析と予測、2023年~2031年

12.7.1. 食品・飲料産業

12.7.2. 家庭(小売

12.7.3. フードサービス

12.7.4. その他

12.8. 市場魅力度分析

12.9. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

12.9.1. スーパーマーケット/ハイパーマーケット

12.9.2. コンビニエンスストア

12.9.3. オンラインチャネル

12.9.4. その他の流通チャネル

12.10. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***