世界のより電気的な航空機市場(2025年~2033年):航空機システム別、用途別、その他

| 本レポートは、より電気的な航空機市場に関する詳細な分析を提供いたします。内容は以下のセクションに分かれています。 エグゼクティブサマリーでは、調査の目的と主要な発見を簡潔にまとめています。調査範囲とセグメンテーションでは、市場を細分化し、各セグメントの特性について説明しています。 市場機会の評価では、今後の成長が期待される領域や新たなビジネスチャンスについて考察しています。市場動向では、最近の技術革新や消費者のニーズの変化に基づくトレンドを分析しています。 市場の評価では、全体的な市場規模と成長予測を示し、規制の枠組みでは、航空機業界に影響を与える法律や規制について詳述しています。ESGの動向では、環境、社会、ガバナンスに関する取り組みが市場に与える影響を検討しています。 各地域の市場分析も行っており、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカそれぞれの市場の特性と成長要因について深掘りしています。 競合情勢では、主要な市場プレイヤーの戦略とパフォーマンスを評価し、どのように市場シェアを獲得しているかを分析しています。また、各企業の強みや弱みも考察されています。 調査方法では、データ収集や分析手法について詳しく説明しており、付録には補足情報が含まれています。最後に、免責事項として、情報の正確性や信頼性に関する注意点が記載されています。 本レポートは、より電気的な航空機市場における様々な側面を総合的に分析しており、業界関係者や投資家にとって有益な情報を提供するものとなっています。 |

*** 本調査レポートに関するお問い合わせ ***

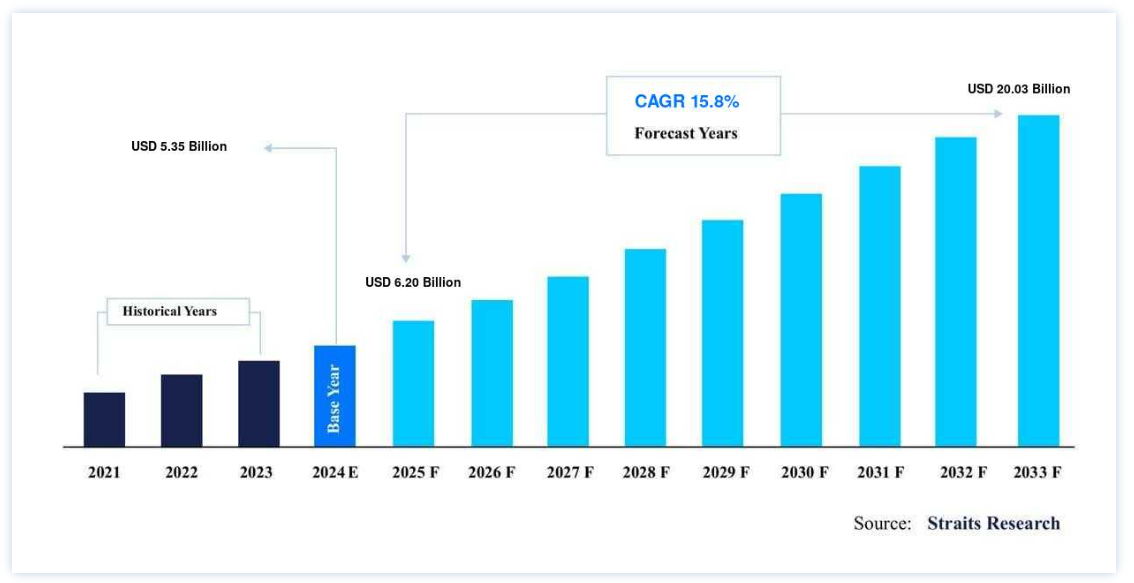

世界のより電気的な航空機市場 収益は、2024年に 53.5億米ドルと評価され、2025年に 60.3億米ドルに達すると予測されています。2025年には200億ドルから2033年には200.3億ドルに達すると予測され、予測期間中(2025-2033年)のCAGRは15.8%である。

観光、物流、防衛など様々な産業のニーズに応じて、航空機は世界中の物資や旅客の移動に利用されている。 航空機は、メンテナンスと運用にかかる天文学的な費用と、天文学的な取得コストのため、組織の投資のかなりの部分を占める。 電気飛行機は、電気で動く航空形態であり、多くの場合、飛行機のプロペラを推進する1つ以上の電気モーターを介している。 電気を発生させる方法は数多くあり、バッテリーが最も一般的である。 モア・エレクトリック・エアクラフト(MEA)とは、航空機に搭載されたシステムで電力を最大限に利用することを目的とした技術である。 より電気的な航空機技術の導入に関する研究や試験により、より電気的な航空機技術は、軽量化や環境への影響の低減など、航空機に多くの利点をもたらすことができると結論付けられている。

航空事業者は、従来のジェット燃料を使用する航空機に与えられた環境問題を解決し、世界中の航空規制当局が設定した制約や要件を遵守するため、航空機機能の部分的または完全な電動化を受け入れている。 航空機の電動化技術は、油圧や空圧の動力を徐々に電力に置き換え、航空機の質量、燃料消費量、温室効果ガスの排出量、組み立てやメンテナンスの費用を削減する。 予測期間中、世界の電気航空機市場は、航空機性能の向上と環境に優しい航空機への需要の増加によって推進されると予想される。 しかし、高い資本ニーズと航空機電気システムの信頼性が、予測期間中の市場拡大を妨げると予想される。 加えて、バッテリーソリューションや電子部品の開発、代替電源の創出が、今後数年間は市場に利益をもたらす見込みである。

より電気的な航空機市場の促進要因

高性能・低燃費・低公害航空機への需要の高まり

従来の航空機では、最先端の翼暖房や機内環境制御など、さまざまな航空機部品に電力を供給するために、空気圧、機械、油圧などの非電気的動力源が利用されている。 これらの用途は従来のジェット燃料を必要とするため、航空機の燃料効率が低下する。 航空機のさまざまなコンポーネントに電力を供給し、航空機の燃料効率を向上させるための二次電源システムとして、航空機の顧客による電気電源の採用が増加している。 より電気的な航空機(MEA)技術は、電気およびハイブリッド電気電源を使用することで航空機の性能を向上させる。 航空機の性能と燃料効率を向上させるために、より電気的な航空機技術の使用が増加していることが、予測期間中の市場の成長を促進する理由の1つである。

世界的な大気汚染や騒音汚染は、規制機関や企業に持続可能な対策や技術の採用を促している。 汚染軽減のための航空機の電動化技術など、持続可能な技術への需要が急増しているのは、世界的な政府の動きに起因している。

例えば、欧州委員会は2021年2月、クリーン・アビエーション・ヨーロッパ・パートナーシップ計画を発表した。 政府の支援と技術開発により、航空セクターの企業がMEA技術を採用し、航空機からの有害ガスの排出を削減することが可能になる。 航空機の電動化などの用途にMEA技術を導入することは、航空機の運航によって生じる大気汚染や騒音公害の軽減に役立ち、予測期間を通じて市場成長の重要な原動力となっている。

市場の阻害要因

高額の設備投資が市場成長を抑制

電動化が進む航空機の相手先商標製品メーカー(OEM)は、生産能力を構築し、最先端の統合プラットフォームや技術設備を獲得し、スタッフを教育し、機械を設置するために、多額の初期設備投資を行わなければならない。 こうした高額な初期費用は、新規企業や新興企業の参入を阻む障壁となり、最終的に市場の成長を阻害している。

2020年1月、トヨタ自動車は、垂直離着陸が可能な全電気式航空機の製造のため、航空宇宙事業のジョビー・アビエーションに3億9,400万米ドルを融資した。

多様なMEA新興企業がサプライヤー・ネットワークの構築や認証取得のための資金を確保することは困難であるため、MEA技術に対する高い資本ニーズは、航空分野における新規市場参入者にとって制約となる。 より多くの電気航空機の製造・サポートインフラを開発するために多額の資本支出が必要であることが、予測期間を通じて市場の拡大を抑制している。

市場機会

代替電源の開発が市場機会を押し上げる

航空機のアビオニクス機器の操作には電気エネルギーが必要であり、これは交流(AC)発電機によって供給される。 最新の発電機は、水素電池やバイオ燃料などの代替電源を利用して航空機の負荷に電力を供給し、安全な運航と乗客の快適性を維持している。

例えばハネウェルは、2021年3月に航空バイオ燃料を動力源とする1メガワットの発電機を建設すると発表した。 この発電機は、バッテリーを充電したり、コミューター機、エアタクシー、無人航空機の高出力電気モーターに電力を供給したりすることができる。 代替電源を利用したこれらの発電機は、航空機の搭載機器に追加電力を供給する。 代替電源の統合は、このような原因によって拡大しており、航空機の電気的耐荷重を高めることによって、より電気的な航空機技術の導入も促進している。

地域分析

ヨーロッパ: CAGR15.5%で圧倒的な地域

予測期間中のCAGRは15.5%で、欧州が地域市場で最大のシェアを占めると推定される。 欧州諸国は、欧州の航空産業のために、より電気的な航空機技術の創造と開発に労働力を集中している。 予測期間中、欧州の電気航空機市場は、パワーエレクトロニクス、高密度電動モーター、静電アクチュエーター、および航空産業におけるその他の技術進歩の開発のための民間、防衛、および商業航空産業における投資と研究開発活動の増加により拡大する。

欧州の広範な航空交通に対応する燃費効率が高く高性能のジェット機を製造するために、欧州全域で協力や提携が急増していることは、より電気的な航空機に対する地域の需要を牽引する重要な特徴である。 エアバス、レオナルド、サフランといった欧州の民間航空会社と航空宇宙研究機関は、画期的な航空機技術を生み出すために複数の研究イニシアティブで協力している。 さらに、低燃費で高性能な航空機に対する需要の高まりや、この地域における航空宇宙研究プロジェクトの増加が、予測期間を通じてより電気的な航空機の市場拡大を促進する要因の1つとなっている。

北米 成長地域

北米が18億1200万米ドルの第2位のシェアを占め、予測期間中のCAGRは15.8%である。 北米、特に米国では、航空システムの自律技術などの機能向上の結果、軍事および非軍事の航空情報、監視、偵察(ISR)ソリューションに対する需要が増加している。 この地域には大規模な航空会社が存在し、軍用機や民間機の需要が増加しているため、予測期間中、この地域の電気航空機市場の成長が促進される。

米国市場における軍用機および民間機の需要増加により、市場は成長している。 重要な情報を伝達し危険を無力化する無人航空機(UAV)のような高度な航空機技術を開発するための北米諸国の多額の国防費が、この地域におけるより多くの電気航空機技術の展開を後押ししている。 さらに、低燃費ジェット機に対する需要の高まりが、より電気的な航空機ソリューションの導入に拍車をかけ、より電気的な航空機の展開を加速させている。

CAGRが最も高いのはアジア太平洋地域である。 アジア太平洋地域における航空交通量の増加は、同地域の既存の航空機インフラの改修と改善を必要とする。 さらに、アジア太平洋地域における航空需要の高まりは、予測期間中、より多くの電気航空機の市場を拡大するだろう。 政府、公共、民間の航空部門は、連携、提携、協力を通じて画期的な航空機技術を生み出している。 さらに、この地域における燃料電池のような代替エネルギー源の進歩は、電気航空機市場の拡大に貢献しています。

セグメント別分析

航空機システム

航空機システムに基づくセグメンテーションには、推進システムと機体システムが含まれる。 推進システム航空機は、予測期間中に15.3%のCAGRで成長し、最大の市場シェアを保持すると予測されている。 推進システムは、航空機を加速させ、飛行中に空気抵抗を克服するために必要な動力を提供します。 新技術の進歩により、ハイブリッド電気推進システムや全電気推進システムが誕生しました。 電気推進システムやハイブリッド電気推進システムには高性能な特徴があるため、航空機メーカー各社はこれらの最新技術を順次採用しています。

電気推進システムやハイブリッド電気推進システムを搭載した航空機は、静かで温室効果ガスの排出が少なく、高い性能を発揮する。 航空機用電気推進システムは、燃料効率、安全性、乗客スペースを向上させるだけでなく、燃費も改善する。 低燃費、低公害、高性能の航空機推進システムに対する需要の増加が、予測期間におけるこの分野の成長の主な原動力となっている。

機体システムは最も高いCAGRで成長すると推定される。 複数の航空機部品が機体システム内に収容され、航空機が様々な操作レベルで飛行できるようにし、その性能に対応する。 世界中の航空機メーカーは、航空機の性能を向上させるため、機体システムの変更や更新を行っている。 ミッション能力の向上、運用コストの削減、環境への配慮などから、より高性能な機体システムへの需要が高まっている。

用途別

用途別には、発電、配電、電力変換、エネルギー貯蔵が含まれる。 予測期間中、配電分野が最も市場シェアが高く、CAGRは16.5%になると予測されている。 航空機の配電システムは、A.C.およびD.C.バス、電線、電子制御スイッチで構成される。 航空機の電気技術の利用が増加した結果、航空機の配線の重量を最小限に抑え、性能を向上させるために、従来の機械的システムから電気部品へとシフトしている。 高温超電導技術などの技術の進歩は、航空機の配電システムの軽量化に役立っている。 いくつかの航空大手は、より多くの電気航空機を求める市場の要望に応えるため、信頼性が高く軽量な配電システムを開発している。

発電は第2位のシェアを持つと予想される。 航空機では、電力はオルタネーターまたは発電機によって生成され、多くの場合、航空機エンジンによって推進されるが、補助動力装置、ラムエアタービン、または油圧モーターによって駆動される。 航空業界は、世界的な航空交通量の増加と最適化された性能提供の要求により、発電システムへとシフトしている;

航空機タイプ別

航空機のタイプ別に見ると、固定翼機と回転翼機がある。 固定翼の電気航空機は、予測期間中にCAGR 16.4%で最大のシェアを占める可能性が高い。 固定翼機は、高速ジェットまたはスクリュープロペラによって推進され、離陸に十分な推進力を生み出す空気より重い固定翼を持っている。 固定翼機はキャビンが広く、乗り心地が滑らかで、高高度でも飛行できる。 固定翼機は、その利便性の向上と広い客室により、ますます人気が高まっている;

世界的な公害を減らす必要性に対する政府の法律や国民の意識は、航空部門に低公害固定翼航空機の開発に協力するよう促している。 また、ハイブリッド電気推進システムや全電気推進システムの開発は、固定翼軍用機拡大のさらなる原動力として機能している。

回転翼機は短距離飛行に使用され、回転翼によって推進される。 回転翼機の推力は、垂直マスト上のブレードの回転によって発生し、多様な表面への離着陸を可能にする。 回転翼機のローター設計、航空機推進技術、安全な搭載機器の開発が、回転翼機市場の拡大を後押ししている。

エンドユーザー別

エンドユーザーに基づくセグメンテーションには、民間部門と軍事部門が含まれる。 民間部門は、予測期間中に15.7%のCAGRで巨大な市場シェア成長を保持すると予想されている。 民間エンドユーザー分野は、商業用途と民間用途で構成される。 民間最終用途には、航空機による旅客および貨物の輸送が含まれる。 航空交通量の増加に伴い、航空機メーカーは航空輸送を支援するために生産量と品質を高めている。 民間航空宇宙メーカーは、航空管理団体が課す安全規制の強化により、より多くの電気技術を盛り込んでいる。 民間航空分野のメーカーは、持続可能な空の旅のための新製品やソリューションを開発している。

軍事組織や防衛機関は、戦闘および非戦闘作戦のために固定翼機および回転翼機を採用している。 戦闘機、爆撃機、哨戒機、偵察機、輸送機、マルチロール機などが軍用機の種類に含まれる。 航空業界の軍需顧客は、保守・運用の複雑さとコストを削減するため、航空機の電動化を後押ししている。 軍部は企業組織と協力して、最先端機能を備えた多目的航空機を製造している。

その他の電気航空機市場セグメント

航空機システム別(2021年〜2033年)

推進システム

機体システム

用途別 (2021-2033)

発電

配電

電力変換

エネルギー貯蔵

航空機タイプ別(2021~2033年)

固定翼

回転翼

エンドユーザー別 (2021-2033)

民間

ミリタリー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のより電気的な航空機市場規模分析

9. 北米のより電気的な航空機市場分析

10. ヨーロッパのより電気的な航空機市場分析

11. APACのより電気的な航空機市場分析

12. 中東・アフリカのより電気的な航空機市場分析

13. ラタムのより電気的な航空機市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***