世界のMRIシステム市場:地域別、エンドユーザー別、建築タイプ別、強度タイプ別の分析・予測(2024年~2034年)

| 本報告書は、世界市場の展望、需要および供給サイドの動向、技術分析、投資機会などを包括的にまとめたものでございます。 まず、要旨においては、世界市場の全体的な見通しや需要の傾向、供給側の状況、関連技術の進展を概観し、今後の市場動向についての分析と提言を行っております。 次に、市場概要では市場の定義やカバレッジを明確にし、分析の範囲と限界を設定しております。 市場の背景では、市場ダイナミクスに関する詳細な分析を行い、促進要因、阻害要因、機会、トレンドを特定しております。さらに、シナリオ予測として楽観的、現実的、保守的なシナリオに基づく需要予測を行い、機会マップや製品ライフサイクル、サプライチェーン分析も含めております。 続いて、過去の市場データと将来予測を提示し、アーキテクチャタイプやフィールド強度別の分析も行っております。地域別の市場分析も詳述されており、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分かれております。 各地域における市場規模の過去データと将来予測が示され、それぞれの地域における魅力的な市場の特徴が分析されています。特に主要国については、価格分析、市場シェアの動向分析が行われ、各国の市場動向が詳しく記載されています。 加えて、競争状況や主要企業の市場シェア分析があり、主要企業の戦略や製品ポートフォリオについても詳しく述べられています。これにより、競争環境の全体像を把握することが可能です。 最後に、調査方法や前提条件、使用した略語についても記載し、報告書の透明性を確保しております。この報告書は、今後の市場戦略に寄与する情報源として、関係者にとって非常に有用な内容となっております。 |

*** 本調査レポートに関するお問い合わせ ***

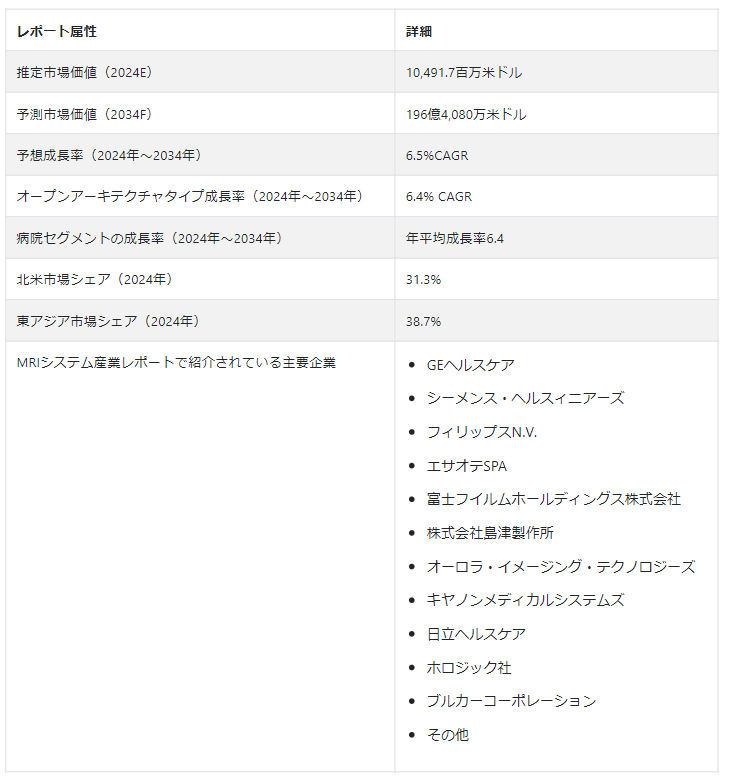

世界のMRIシステム市場規模は、2024年には104億9,170万米ドルに達すると推定される。 同市場は健全なCAGR 6.5%を記録し、2034年までに合計196億4,080万米ドルの市場収益を蓄積すると予測されている。

疾病の急増が市場成長の原動力となっている。 例えば2023年、米国国立保健統計センターは、米国で約195万8310人の新たながん患者が発生したと推定している。 このうち60万9820人ががんで死亡している。

迅速で効果的な診断手順への要求が高まっていることから、MRI装置の導入が増加すると予測されている。 その結果、いくつかの国では医療センターにMRIシステムを導入している。

MRIシステム市場の成長を促進するトップドライバー

整形外科疾患や心血管疾患のような複数の健康状態を初期段階で効果的に診断するためのMRIシステムに対する需要の高まり。 これらのシステムは治療の成功率を高め、結果としてMRIシステムの受容を促進する。

政府のイニシアチブの高まりと医療セクターの活況は、質の高い医療施設への大衆のアクセスを向上させる。

脊髄病変、脳卒中、腫瘍などの疾患の割合が広く増加しているため、これらの疾患と関連する状態を特定するために使用されるMRIシステムの重要性が高まっている。

MRIシステムにおける人工知能(AI)の統合のような破壊的技術が、市場の進展に寄与している。 例えば、2023年8月、FUJIFILM Healthcare Americas Corporationは、1.5テスラMRIシステムであるECHELON Synergyの米国FDA認可を取得した。 このシステムは、効果的な深層学習再構成(DLR)のために人工知能(AI)を活用するSynergy DLRを採用している。

MRIシステム市場の将来を導くトレンドは?

「技術革新がMRIシステムの魅力を高める」。

ニューロイメージングやトラクトグラフィによる拡散テンソルイメージング、MRスペクトロスコピー、機能イメージング、灌流イメージングなどのMRI技術における画期的なイノベーション。 さらに、神経外科手術のような術中MRIとその応用における進歩の増加は、市場の成長を増加させると予測される。 その結果、さまざまな用途での実用性向上に焦点を当てたMRI技術の進歩が高まり、市場の成長を促進すると予想される。

「老人患者の間でMRI検査の需要が急増」。

MRIシステムの売上は、死亡率の低下と平均寿命の伸びを背景とした高齢者患者の急増により増加しています。 World Population Prospects 2022報告書によると、65歳以上の高齢者は2050年には16%に増加すると予想されている。 この人口ベースでは、若い世代よりも複雑な疾病の発現が観察される。 その結果、患者をスクリーニングし、治療するための革新的な技術に対する需要が高まっている。

MRI技術は、多くの筋骨格系疾患を効果的に特徴付け、軟部組織への浸潤や腫瘍を検出する。 その結果、医療提供者は、老人患者の集中治療の要求に応えるため、ハイテク放射線画像装置を入手するようになっている。

MRIシステム市場の成長を制限する課題は?

「購入と設置に伴う高コストが市場成長を抑制」

MRIシステムは購入や設置に費用がかかるため、発展途上国での普及が制限されている。 さらに、MRI装置の効果的な冷却のためにヘリウムガスを廃棄する需要が高まっており、待ち時間の増加や生産性の低下につながっている。 そのため、エンドユーザーのヘリウムガス消費量は減少している。 さらに、主に厳格な規制の枠組みによる頻繁な製品回収や製品承認の遅れが、市場の成長に悪影響を及ぼしている。

地域別インサイト

MRIシステム市場で大きなシェアを占める地域は?

「東アジアは世界市場で38.7%のシェアを占めると予測される」。

東アジアのMRIシステム業界は、地域市場におけるプレイヤーの増加により、MRIシステム市場において高い競争力を誇っています。 2024年の市場規模は40億5,500万米ドルと推定される。 年平均成長率7.7%と予測される東アジア市場は、2034年までに84億8,100万米ドルに達すると予測されている。

この地域の成長を後押ししているのは、高齢者人口の増加と、より優れた、より効率的で高度な画像処理モダリティに対する需要の急増である。 さらに、同地域では観光産業が活況を呈しており、それがMRIシステム産業にもプラスに反映されている。 医療サービス部門が拡大し、熟練した医療スタッフが増え、高度な医療施設やサービスがこの地域で増加するにつれて、主要プレーヤーにビジネスチャンスが訪れる。 これに伴い、東アジアでは先進国に比べて費用対効果の高い医療サービスが利用できることも、市場拡大を促進している。

北米の世界規模での業績は?

「北米は2034年まで年平均成長率5.6%を記録」と予測されている。

北米MRIシステム市場は、2024年に31.3%の金額シェアを獲得すると予測されています。 同地域の市場規模は2024年に32億8,600万米ドルに達すると推定される。 CAGR5.6%で拡大し、2034年には56億4,000万米ドルに達すると予測されている。

乳がん、神経疾患、心血管障害のような慢性疾患の流行が、この地域市場を推進している。 画期的な技術革新と慢性疾患の頻度上昇が、MRIシステムに大きな展望を生み出している。

国別インサイト

急成長を遂げる国は?

中国MRIシステム市場は、2024年に67.1%の金額シェアを獲得すると予測されています。 2024年には27億2,200万米ドルに達すると推定される。 予測期間中、中国の市場は年平均成長率8.2%を記録し、2034年には60億300万米ドルに達すると予測されている。

医療分野での用途が増加していることから、市場の拡大が見込まれている。 また、エンドユーザー施設による設置を促進するための有利な資金援助も市場成長を促している。 さらに、老人人口の堅調な増加や画像診断センターが市場成長に寄与している。

北米で大きな市場シェアを占める国は?

「北米市場で突出した価値シェアを誇る米国」。

2024年には米国が97%のシェアを獲得すると予測されている。 2024年の市場規模は31億8,690万米ドルと推定される。 2034年までに米国市場は54億6,230万米ドルに達し、年平均成長率5.5%で拡大すると予測されている。

市場を牽引するのは、MRIシステムの技術開発が進むことであろう。 さらに、慢性疾患の有病率の上昇により、医師が早期診断を推奨するため、放射線検査の回数が増加している。 そのため、効果的なMRIの需要が高まっている。

今後10年間の日本の成長スコープは?

「日本は2034年まで年平均成長率6.4%を記録する」と予測されている。

日本のMRIシステム市場は、2024年には11億3,200万米ドルの規模になると予測されています。 2034年には、市場規模は21億300万米ドルに達すると予測され、この期間のCAGRは6.4%を記録する。

在宅医療の新たなトレンドが市場成長を促進すると予測されている。 これとは別に、医療分野への政府機関による投資の急増は、日本におけるMRIシステムの販売を促進すると予想される。 早期診断の利点に関する意識の高まりは、市場の成長を促進すると予想される。

セグメント別インサイト

市場シェアを獲得した強度タイプは?

「1.5Tが46.5%の圧倒的シェアを占める」。

1.5Tセグメントは2024年に48億7540万米ドルを達成すると予測されている。 2034年には、このセグメントは90億9620万米ドルに達し、2034年までのCAGRは6.4%を記録すると予測されている。 エンドユーザーは、高精度の画像を撮影でき、費用対効果の高い価格で入手できることから、中程度の電界強度を持つ装置を好む。 そのため、医療提供者の間で人気が高まっている。

MRIシステム市場でトップシェアを占めるエンドユーザーは?

「病院が42.8%の市場シェアを獲得」。

病院セグメントは2024年に44億8,940万米ドルに達すると推定されている。 2034年までの年平均成長率は6.4%で、2034年には8,337.5百万米ドルに達すると予測されている。 同分野を牽引するのは、病院におけるMRI装置の設置率の急上昇である。 外傷センターや救急医療センターにおける迅速MRI(rMRI)の利用が急増していることに加え、教育病院におけるMRI設置台数の増加が同セグメントの成長を後押ししている。

競合状況

MRIシステム市場の主要プレーヤーには、GEヘルスケア、シーメンス・ヘルティニアーズ、Koninklijke Philips N.V.、Esaote SPA、富士フイルムホールディングス、島津製作所、Aurora Imaging Technologies, Inc.、キヤノンメディカルシステムズ、日立ヘルスケア、Hologic Inc.、Bruker Corporation、その他が含まれる。

市場各社は、高磁場MRI装置を製造し、医療画像領域での導入と利用を高めている。 M&Aは市場発展を促進すると期待されている。 プレーヤーはまた、さまざまなサービスにわたるポートフォリオの拡大を検討している。

放射線画像診断分野の企業は、学術機関や医療機関と連携して最先端の製品を生み出している。 成長拡大のため、市場プレーヤーはMRIシステムの研究開発活動に注力している。

MRIシステム市場における最近の動き

Siemens Healthineersは2023年4月、ベンガルールの施設でMRI装置開発のための新しい生産ラインを立ち上げた。

フィリップスは2021年11月にAIを搭載したMRIポートフォリオを発表した。 この発表により、同社はイメージングシステムにおける製品ポートフォリオの拡大を目指す。

フィリップスは2021年3月にウォルト・ディズニー・カンパニー(EMEA)とパートナーシップを結んだ。 このパートナーシップは、特別に作られたディズニーの物語など、カスタムメイドのアニメーションの影響力をテストすることを意図している。 この開発により、スタッフや患者は、リラックスできる環境を開発するために環境をパーソナライズすることができる。

MRIシステム市場調査のセグメンテーション

強度タイプ別 :

0.5T

1.5T

3T

3T

建築タイプ別 :

オープン

クローズ

エンドユーザー別:

病院

大学・研究所

外来手術センター

診断センター

地域別:

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のMRIシステム市場規模は?

2019年の世界のMRIシステム市場規模は76億3,630万米ドルであった。

2024年のMRIシステムの販売見通しは?

2024年のMRIシステムの売上見通しは、104億9,170万米ドルとなる見込みである。

MRIシステムの10年間の需要見通しは?

MRIシステムの需要は、2034年末までに196億4,080万米ドルの市場規模に達する見込みである。

MRIシステム市場の成長予測は?

MRIシステム市場は2034年までCAGR 6.5%で成長すると予測される。

東アジア市場の成長予測は?

東アジアのMRIシステム市場は、2034年まで年平均成長率7.7%で拡大すると予測される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:アーキテクチャタイプ別

5.1. はじめに / 主要な調査結果

5.2. 建築タイプ別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

5.3. 建築タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. オープンMRIシステム

5.3.2. クローズドMRIシステム

5.4. アーキテクチャタイプ別前年比成長トレンド分析(2019年~2023年

5.5. アーキテクチャタイプ別絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年:フィールド強度別

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(百万米ドル)&数量(ユニット)分析:電界強度別、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)&数量(ユニット)分析・予測:電界強度別、2024-2034年

6.3.1. 低磁場システム

6.3.2. 高磁場システム

6.3.3. 中磁場システム

6.4. 電界強度別の前年比成長トレンド分析(2019年~2023年

6.5. 電界強度別の絶対価格機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. アーキテクチャタイプ別

8.2.3. フィールド強度別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. アーキテクチャタイプ別

8.3.3. フィールド強度別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 建築タイプ別

9.2.3. 現場力別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 建築タイプ別

9.3.3. フィールド強度別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 建築タイプ別

10.2.3. フィールド強度別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 建築タイプ別

10.3.3. フィールド強度別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 建築タイプ別

11.2.3. フィールド強度別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 建築タイプ別

11.3.3. フィールド強度別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019-2023年および予測2024-2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 建築タイプ別

12.2.3. 現場力別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 建築タイプ別

12.3.3. フィールド強度別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 建築タイプ別

13.2.3. フィールド強度別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 建築タイプ別

13.3.3. フィールド強度別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. アーキテクチャタイプ別

14.2.3. フィールド強度別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 建築タイプ別

14.3.3. フィールド強度別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. アーキテクチャタイプ別

15.1.2.2. フィールド強度別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. アーキテクチャタイプ別

15.2.2.2. フィールド強度別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. アーキテクチャタイプ別

15.3.2.2. フィールド強度別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. アーキテクチャタイプ別

15.4.2.2. フィールド強度別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. アーキテクチャタイプ別

15.5.2.2. フィールド強度別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. アーキテクチャタイプ別

15.6.2.2. フィールド強度別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. アーキテクチャタイプ別

15.7.2.2. フィールド強度別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. アーキテクチャタイプ別

15.8.2.2. フィールド強度別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. アーキテクチャタイプ別

15.9.2.2. フィールド強度別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. アーキテクチャタイプ別

15.10.2.2. フィールド強度別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. アーキテクチャタイプ別

15.11.2.2. フィールド強度別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. アーキテクチャタイプ別

15.12.2.2. フィールド強度別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. アーキテクチャタイプ別

15.13.2.2. フィールド強度別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. アーキテクチャタイプ別

15.14.2.2. フィールド強度別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. アーキテクチャタイプ別

15.15.2.2. フィールド強度別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. アーキテクチャタイプ別

15.16.2.2. フィールド強度別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. アーキテクチャタイプ別

15.17.2.2. フィールド強度別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. アーキテクチャタイプ別

15.18.2.2. フィールド強度別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. アーキテクチャタイプ別

15.19.2.2. フィールド強度別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. アーキテクチャタイプ別

15.20.2.2. フィールド強度別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. アーキテクチャタイプ別

15.21.2.2. フィールド強度別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. アーキテクチャタイプ別

15.22.2.2. フィールド強度別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. アーキテクチャタイプ別

15.23.2.2. フィールド強度別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. アーキテクチャタイプ別

16.3.3. 現場力別

17. 競合分析

17.1. 競争の深層

17.1.1. バルコN.V.

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ゼネラル・エレクトリック・カンパニー(GEヘルスケア)

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. 日立製作所 (日立メディコ)

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ホロジック社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. フィリップスN.V.

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ノルディオン

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. オネックスコーポレーション(ケアストリームヘルス)

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. 島津製作所

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. シーメンスAG(シーメンスヘルスケア)

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. 株式会社東芝(東芝メディカルシステムズ株式会社)

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***