マルチベンダーサポートサービスの世界市場:サービスタイプ別(ハードウェア、ソフトウェア)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Multi-Vendor Support Services Market by Service Type (Hardware, Software), Enterprise (Large Enterprises, Small & Medium Enterprises), Delivery Model (Onsite, Remote, Hybrid), and Region for 2024 to 2031

マルチベンダーサポートサービス市場規模・シェア分析

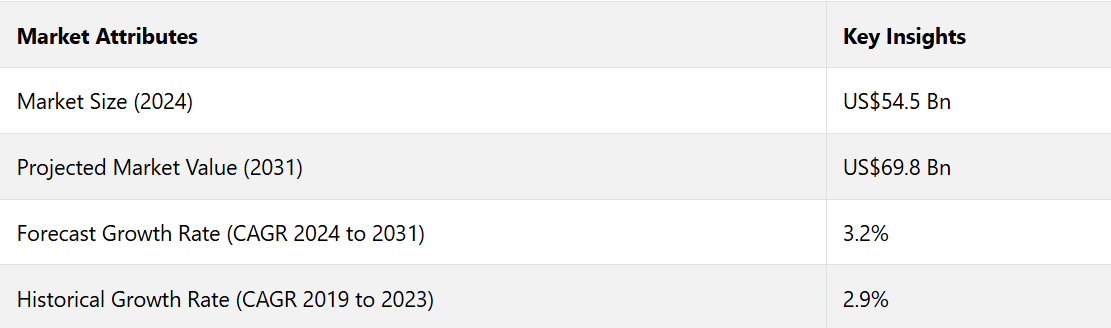

マルチベンダーサポートサービス市場は、2024年の545億米ドルから、2031年には698億米ドルに達すると推定される。この市場は、予測期間である2024年から2031年の間に、年平均成長率(CAGR)3.2%を記録すると推定される。

市場の主なハイライト

- 大規模企業におけるIT環境の複雑化が、マルチベンダーサポートサービス市場の需要を押し上げている。

- 企業タイプ別では、大企業が市場全体の65%を占めている。

- ハイブリッドおよびマルチクラウド戦略の急速な採用が、市場の成長につながっている。

- 新興市場への進出は、マルチベンダーサポートサービス市場にとって大きな機会となる。

- サービスタイプ別では、ハードウェアサービスタイプが市場全体の60%を占めています。

- サイバーセキュリティとデータプライバシーへの重点がますます高まっていることが、予測期間中の市場収益を牽引しています。

- 北米は2023年には世界の市場シェアのほぼ42%を占めるようになります。

北米のマルチベンダーサポートサービス市場は、市場全体の41%を占める見通し

北米が市場を独占し、大きな収益シェアを占めている。地域的な優位性は、IT、通信、ヘルスケア、製造業などの技術集約型ビジネスの存在が大きいことによる。

産業用には複雑かつ多様な技術エコシステムが存在し、サポートサービスの提供が必要とされている。この地域は、高度に発達したITインフラと企業間の高度な技術統合を有しており、さまざまなベンダーによる包括的なサポートソリューションに対するニーズが強い。

米国のマルチベンダーサポートサービス市場は、企業がコスト削減と業務効率の改善を重視する中で、著しい成長を遂げています。企業は、これらのサービスを利用して、マルチベンダー環境の複雑性を管理し、多様なシステムの円滑な統合と維持を保証しています。

需要は、技術革新とデジタル変革プロジェクトへの依存の高まりによって牽引されており、堅牢なサポートインフラストラクチャが必要とされています。アジア太平洋市場は、予測期間にわたって年平均成長率(CAGR)5%以上で大幅に成長すると予測されています。

急速なデジタル化とITインフラの成長がアジア太平洋市場を牽引

アジア太平洋地域では、急速なデジタル化とITインフラの成長により、マルチベンダーのサポートサービスに対するニーズが高まっています。中国、インド、日本などの国々が先導役となり、企業がこれらのサービスを採用して、複雑化するITエコシステムに対応する動きが進んでいます。

中小企業の多くは、複数のベンダーのシステムを管理し、強化するための手頃なソリューションを求めています。この地域における技術革新と進歩への重点的な取り組みは、市場の拡大に大きく貢献しています。

ハードウェアサービスタイプが市場の大部分を占める

サービスタイプ別では、マルチベンダーサポートサービス市場はハードウェアとソフトウェアに細分化されています。このうち、ハードウェアセグメントが市場を支配しており、予測期間中も引き続きリードしています。

企業内での高度で多様なハードウェアソリューションの普及が、マルチベンダーサポートサービスを後押しする原動力となっています。特定の業務ニーズを満たすために、さまざまなメーカーのさまざまなデバイスや機器を導入する企業が増えるにつれ、これらの異種ハードウェアコンポーネントの管理、維持、修理の複雑性は高まっています。

社内のITチームは、各ベンダーの技術仕様やサポートプロトコルを遵守する上で、しばしば支援を必要とします。そのため、企業はハードウェア資産の効率的かつ一貫した管理を保証するために、マルチベンダーによるハードウェアサポートサービスを求めています。

これらのサービスは、包括的なサポート、合理化されたメンテナンスプロセス、専門知識を提供し、企業はハードウェアへの投資のライフサイクルを延長し、全体的なパフォーマンスを最適化し、中断を最小限に抑えることができます。

大企業は幅広い多様なテクノロジーインフラストラクチャを管理する

企業をベースとしたマルチベンダー・サポートサービス市場は、大企業と中小企業に分類されます。 その中でも大企業セグメントが市場を支配しています。

大企業がマルチベンダー・サポートサービスを利用する主な要因は、ITインフラストラクチャの規模が大きく、複雑な性質を持つことです。 大企業は、多くのベンダーによる幅広いハードウェア、ソフトウェア、およびネットワークソリューションを含む、広範かつ多様なテクノロジーインフラストラクチャを管理していることがよくあります。これらのコンポーネントの多量かつ多様な性質により、円滑な統合、効果的な問題解決、最適なパフォーマンスを保証するには、統一されたサポートアプローチが必要となります。

マルチベンダーサポートサービスは、広範な知識と包括的な管理を提供し、大企業が複雑な生態系を扱うのを支援します。これにより、ダウンタイムを最小限に抑え、業務効率を改善し、複数のベンダーとの関係やサポートプロトコルの管理に煩わされることなく、戦略的なビジネス目標に集中することが可能になります。

マルチベンダーサポートサービス市場の概要と傾向分析

マルチベンダーサポートサービスは、アウトソーシングされたITサービスの管理と監督を支援する包括的な枠組みです。マルチベンダーサポートサービスシステムは、サードパーティのサービスプロバイダーに関連する潜在的なリスクを効果的に管理および監視する組織を支援するために特別に開発されたものです。

多くの企業が、IT関連サービスに関連する管理と危険性に対するリアルタイムの可視性を高め、サプライヤー管理のライフサイクルを自動化し合理化するために、マルチベンダーITサポートサービスソリューションを利用しています。

マルチベンダーサポートサービスは、顧客の場所に導入されたサービスプロバイダー自身の製品や、他社が製造した製品に対する顧客組織への専門的な支援を網羅しています。これにより、組織はサービス要件を統合することができ、ITインフラストラクチャ関連のトラブルシューティングの問題を解決するために複数のサービスプロバイダーを利用する必要がなくなります。

クラウドの普及が進むにつれ、クラウドシステムに特化したサポートサービスのニーズが高まっています。クラウドインフラストラクチャ管理に精通したプロバイダーは、このシナリオにおいて大きなチャンスを得ることができます。

IBM Support Insightsは、IBMとマルチベンダーインフラストラクチャ向けのサポートサービスを組み合わせたクラウドベースのサービスであり、ITチームの効率性を向上させます。また、HPEは、複数のベンダー向けのサポートソリューションを提供するクラウドベースのシステムで構成されるHPE Point Next Servicesも提供しています。

これまでの成長と今後の見通し

マルチベンダーサポートサービス市場は、IT環境の複雑化とベンダー管理の合理化ニーズの高まりを背景に、長年にわたって大幅な成長を遂げてきました。

2023年以前は、主にIT運用を最適化し、統合サポートサービスを通じてコスト削減を目指す企業によって市場が牽引されていました。デジタル変革イニシアティブの台頭とクラウドコンピューティングの普及により、需要はさらに高まりました。企業は、多様なハードウェアおよびソフトウェアのエコシステムを管理し、互換性を確保し、ダウンタイムを削減するために、マルチベンダーサポートサービスを好んで利用しました。

市場は着実に成長し、高度なITインフラを擁する北米と欧州が主導的な地域となりました。

2024年以降、マルチベンダーサポートサービス市場は加速的な成長が見込まれています。人工知能、機械学習、モノのインターネット(IoT)などの新技術の出現により、より複雑なIT環境が生み出され、高度なサポートソリューションが必要となっています。

ハイブリッドおよびマルチクラウド環境の採用が増加しているため、複数のベンダーやプラットフォームに対応できる包括的なサポートサービスのニーズが高まっています。アジア太平洋地域は、中国やインドなどの国々における急速なデジタル化とITセクターの拡大を原動力として、重要な市場プレイヤーとして台頭することが予想されます。

この成長を促す重要な課題の1つは、サイバーセキュリティとデータプライバシーの重視が高まっていることです。企業は、安全でコンプライアンスに準拠した運用を確保するために、堅牢なマルチベンダーサポートをますます求めるようになっています。

マルチベンダーサポートサービス市場の成長要因

IT環境の複雑化

マルチベンダーサポートサービス市場の主な成長要因のひとつは、IT環境の複雑化です。

現代の企業は、レガシーシステム、最新のアプリケーション、オンプレミスインフラ、クラウドサービスを組み合わせて運用することが多くなっています。このような異種混在のIT環境では、シームレスな統合と運用を確保するために、専門的なサポートが必要です。

マルチベンダーサポートサービスは、多様なテクノロジーを統合的に管理するアプローチを提供し、社内のITチームの負担を軽減します。

これらのサービスを活用することで、企業はITインフラストラクチャのすべてのコンポーネントが互換性があり、最適に機能していることを確認でき、ダウンタイムを最小限に抑え、業務効率を向上させることができます。

デジタルトランスフォーメーションへの取り組みへの依存が高まる中、既存のシステムを維持しながら新しいテクノロジーを採用することが多く、マルチベンダーサポートサービスのニーズがさらに高まっています。

ハイブリッドおよびマルチクラウド戦略の採用

ハイブリッドおよびマルチクラウド戦略への移行も、マルチベンダーサポートサービス市場の大きな推進要因となっています。企業が柔軟性、拡張性、コスト効率の向上を目指す中、ハイブリッドおよびマルチクラウド環境の採用が増加しています。これらの戦略では、プライベートクラウドとパブリッククラウド、および複数のクラウドサービスプロバイダーを組み合わせて使用し、さまざまなビジネスニーズに対応します。

このような多様化したIT環境の管理は、特に異なるベンダーのサポートプロトコルやサービスレベルを扱う場合には、困難を伴う可能性があります。マルチベンダーサポートサービスは、さまざまなプラットフォームやベンダーにわたる専門知識を提供することで、これらの課題に対する統一されたソリューションを提供します。これにより、一貫したパフォーマンス、セキュリティ、およびコンプライアンスが確保され、企業は複雑な作業を伴わずにハイブリッドおよびマルチクラウド戦略のメリットを最大限に活用することができます。

サイバーセキュリティとデータプライバシーの重視

サイバーセキュリティとデータプライバシーへの注目が高まっていることは、マルチベンダーサポートサービス市場にとって重要な成長要因です。サイバー脅威が巧妙化し、データ保護に関する規制要件が厳格化するにつれ、企業は自社のIT環境を保護するための包括的なサポートを必要としています。

マルチベンダーサポートサービスは、すべてのベンダーのプラットフォームを対象に、専門的なセキュリティの専門知識と積極的な監視を提供することで、この点において重要な役割を果たします。これらのサービスは、潜在的な脆弱性を検知し、緩和するのに役立ち、セキュリティ対策が常に適用され、更新されることを保証します。

マルチベンダーサポートプロバイダーは、さまざまな規制基準への準拠を支援し、罰則リスクを低減し、企業の評判を高めます。企業がサイバーセキュリティとデータプライバシーを優先する中、堅牢なマルチベンダーサポートサービスに対する需要は大幅に増加すると予想されます。

市場の阻害要因

統合の課題とベンダーロックイン

統合の課題とベンダーロックインのリスクも、マルチベンダーサポートサービス市場の成長を大幅に抑制しています。複数のベンダーからのサポートサービスを統合することは複雑になりがちで、互換性の問題やIT運用における非効率性を引き起こすことがよくあります。

標準化されたプロトコルの必要性とカスタムソリューションの必要性は統合プロセスを複雑にし、結果として遅延やコスト増につながります。企業は、重要なサポートサービスを特定のベンダーに依存するようになり、ベンダーロックインに陥るリスクがあります。このような依存関係は、柔軟性を低下させ、乗り換えコストを増大させるため、企業が変化するビジネスニーズに適応することが難しくなります。このような課題により、企業はマルチベンダーサポートサービスを十分に活用できなくなり、予測期間中の市場成長が抑制される可能性があります。

マルチベンダーサポートサービス市場の今後の展望

IT環境の複雑化

企業がオンプレミスシステムからクラウドベースのサービスやIoTデバイスに至るまで、幅広いテクノロジーやプラットフォームを採用するにつれ、こうした多様な環境の管理やサポートはより複雑化しています。マルチベンダーサポートサービスは、さまざまなテクノロジーやシステムを処理するための統合アプローチを提供し、企業に問題解決やサービス管理のための単一窓口を提供します。この複雑性により、異なるベンダーやテクノロジーにまたがってシームレスなサポートを提供できるMVSSプロバイダーへの需要が高まっています。

競合状況の分析

マルチベンダーサポートサービス市場の競合状況は、多くの有力企業によって特徴づけられています。これらの企業は、AIや機械学習などの先進技術を活用してサービス提供を強化し、競争優位性を維持しています。また、地域企業やニッチなプロバイダーも専門サービスを提供しており、多様な市場環境が生み出されています。

市場は競争が激しく、各企業は市場シェア獲得のために戦略的提携、合併・買収、革新的なサービス提供に重点的に取り組んでいます。新興市場では、包括的なITサポートソリューションに対する高まる需要を取り込もうと、グローバル企業と地元企業が競い合っており、競争が激化しています。

マルチベンダーサポートサービス市場における最近の産業動向

- 2024年4月、複数のベンダーのデータセンターサービス提供を専門とする企業であるCDS Corporationは、CDS Corporationのグローバルサポート、移行、最適化、およびエンタープライズデータウェアハウスの管理を強化するためにNatrinsicを買収した。

- 2024年2月、DISH Wirelessは、VMware Telco Cloud Service AssuranceをBoost Wireless Networkに統合することに成功し、重要なマイルストーンを達成した。

マルチベンダーサポートサービス市場のセグメンテーション

サービスタイプ別

- ハードウェア

- ソフトウェア

企業規模別

- 大企業

- 中小企業

デリバリーモデル別

- オンサイト

- リモート

- ハイブリッド

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルマルチベンダーサポートサービス市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のGDP成長見通し

2.3.2. 世界のICT産業の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界のマルチベンダーサポートサービス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 世界のマルチベンダーサポートサービス市場の見通し:サービスタイプ

4.1.1. はじめに/主な調査結果

4.1.2. サービス別:2018年~2023年の市場規模(百万米ドル)の推移

4.1.3. サービス別:2024年~2031年の市場規模(百万米ドル)の推移と予測

4.1.3.1. ハードウェアサポートサービス

4.1.3.2. ソフトウェアサポートサービス

4.2. 市場魅力度分析:サービスタイプ

4.3. 世界のマルチベンダーサポートサービス市場の見通し:ビジネスアプリケーション

4.3.1. はじめに/主な調査結果

4.3.2. ビジネスアプリケーション別、2018年~2023年の市場規模(US$ Mn)の推移

4.3.3. ビジネスアプリケーション別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

4.3.3.1. 財務および会計

4.3.3.2. 人事

4.3.3.3. サプライチェーン

4.3.3.4. IT運用

4.3.3.5. セールスおよびマーケティング

4.3.3.6. その他

4.4. 市場魅力度分析:ビジネスアプリケーション

4.5. グローバルマルチベンダーサポートサービス市場の見通し:エンドユース産業用

4.5.1. はじめに/主な調査結果

4.5.2. エンドユース産業別の市場規模(US$ Mn)の推移分析、2018年~2023年

4.5.3. 最終用途産業別、現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

4.5.3.1. BFSI

4.5.3.2. ヘルスケアおよびライフサイエンス

4.5.3.3. 小売および消費財

4.5.3.4. 電気通信およびIT

4.5.3.5. メディアおよびエンターテインメント

4.5.3.6. その他

4.6. 市場の魅力分析:最終用途産業

5. 世界のマルチベンダーサポートサービス市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(百万米ドル)の推移

5.3. 地域別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米マルチベンダーサポートサービス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

6.3.1. 国別

6.3.2. サービスタイプ別

6.3.3. ビジネスアプリケーション別

6.3.4. 最終用途産業用

6.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. サービスタイプ別:市場規模(US$ Mn)分析と予測、2024年~2031年

6.5.1. ハードウェアサポートサービス

6.5.2. ソフトウェアサポートサービス

6.6. ビジネスアプリケーション別:市場規模(US$ Mn)分析と予測、2024年~2031年

6.6.1. 財務・会計

6.6.2. 人事

6.6.3. サプライチェーン

6.6.4. IT運用

6.6.5. セールスおよびマーケティング

6.6.6. その他

6.7. 現在の市場規模(US$ Mn)分析および予測、エンドユーズ産業別、2024年~2031年

6.7.1. BFSI

6.7.2. ヘルスケアおよびライフサイエンス

6.7.3. 小売および消費財

6.7.4. 電気通信およびIT

6.7.5. メディアおよびエンターテインメント

6.7.6. その他

6.8. 市場魅力度分析

7. 欧州マルチベンダーサポートサービス市場の見通し: 過去(2018~2023年)と予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2023年の過去市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. サービスタイプ別

7.3.3. ビジネスアプリケーション別

7.3.4. エンドユーズ産業用

7.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他地域

7.5. サービスタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.5.1. ハードウェアサポートサービス

7.5.2. ソフトウェアサポートサービス

7.6. ビジネスアプリケーション別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.6.1. 財務および会計

7.6.2. 人事

7.6.3. サプライチェーン

7.6.4. IT運用

7.6.5. セールスおよびマーケティング

7.6.6. その他

7.7. 最終用途産業別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.7.1. BFSI

7.7.2. ヘルスケアおよびライフサイエンス

7.7.3. 小売および消費財

7.7.4. 通信およびIT

7.7.5. メディアおよびエンターテインメント

7.7.6. その他

7.8. 市場の魅力分析

8. 東アジアマルチベンダーサポートサービス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. サービスタイプ別

8.3.3. ビジネスアプリケーション別

8.3.4. 産業用エンドユーザー別

8.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. サービスタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.5.1. ハードウェアサポートサービス

8.5.2. ソフトウェアサポートサービス

8.6. ビジネスアプリケーション別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.6.1. 財務および会計

8.6.2. 人事

8.6.3. サプライチェーン

8.6.4. IT運用

8.6.5. セールスおよびマーケティング

8.6.6. その他

8.7. 現在の市場規模(US$ Mn)分析および予測、エンドユース産業別、2024年~2031年

8.7.1. BFSI

8.7.2. ヘルスケアおよびライフサイエンス

8.7.3. 小売および消費財

8.7.4. 電気通信およびIT

8.7.5. メディアおよびエンターテインメント

8.7.6. その他

8.8. 市場魅力度分析

9. 南アジアおよびオセアニアのマルチベンダーサポートサービス市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. サービスタイプ別

9.3.3. ビジネスアプリケーション別

9.3.4. 最終用途産業用

9.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. サービスタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.5.1. ハードウェアサポートサービス

9.5.2. ソフトウェアサポートサービス

9.6. ビジネスアプリケーション別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.6.1. 財務および会計

9.6.2. 人事

9.6.3. サプライチェーン

9.6.4. IT運用

9.6.5. セールスおよびマーケティング

9.6.6. その他

9.7. 現在の市場規模(百万米ドル)の分析と予測、最終用途産業別、2024年~2031年

9.7.1. BFSI

9.7.2. ヘルスケアおよびライフサイエンス

9.7.3. 小売および消費財

9.7.4. 通信およびIT

9.7.5. メディアおよびエンターテインメント

9.7.6. その他

9.8. 市場の魅力分析

10. ラテンアメリカにおけるマルチベンダーサポートサービス市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(百万米ドル)の推移分析

10.3.1. 国別

10.3.2. サービスタイプ別

10.3.3. ビジネスアプリケーション別

10.3.4. 産業用最終用途別

10.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. サービスタイプ別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. ハードウェアサポートサービス

10.5.2. ソフトウェアサポートサービス

10.6. ビジネスアプリケーション別、現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. 財務および会計

10.6.2. 人事

10.6.3. サプライチェーン

10.6.4. IT運用

10.6.5. セールスおよびマーケティング

10.6.6. その他

10.7. 現在の市場規模(百万米ドル) 用途産業別分析および予測、2024年~2031年

10.7.1. BFSI

10.7.2. ヘルスケアおよびライフサイエンス

10.7.3. 小売および消費財

10.7.4. 電気通信およびIT

10.7.5. メディアおよびエンターテインメント

10.7.6. その他

10.8. 市場魅力度分析

11. 中東およびアフリカのマルチベンダーサポートサービス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. サービスタイプ別

11.3.3. ビジネスアプリケーション別

11.3.4. 最終用途産業用

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東・アフリカのその他

11.5. サービスタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.5.1. ハードウェアサポートサービス

11.5.2. ソフトウェアサポートサービス

11.6. ビジネスアプリケーション別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.6.1. 財務および会計

11.6.2. 人事

11.6.3. サプライチェーン

11.6.4. IT運用

11.6.5. セールスおよびマーケティング

11.6.6. その他

11.7. 現在の市場規模(百万米ドル)の分析と予測、最終用途産業別、2024年~2031年

11.7.1. BFSI

11.7.2. ヘルスケアおよびライフサイエンス

11.7.3. 小売および消費財

11.7.4. 電気通信およびIT

11.7.5. メディアおよびエンターテインメント

11.7.6. その他

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合の激しさのマッピング

12.2.2. 競合ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***