世界の鼻腔パッキングデバイス市場(2024年~2032年):製品別、タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

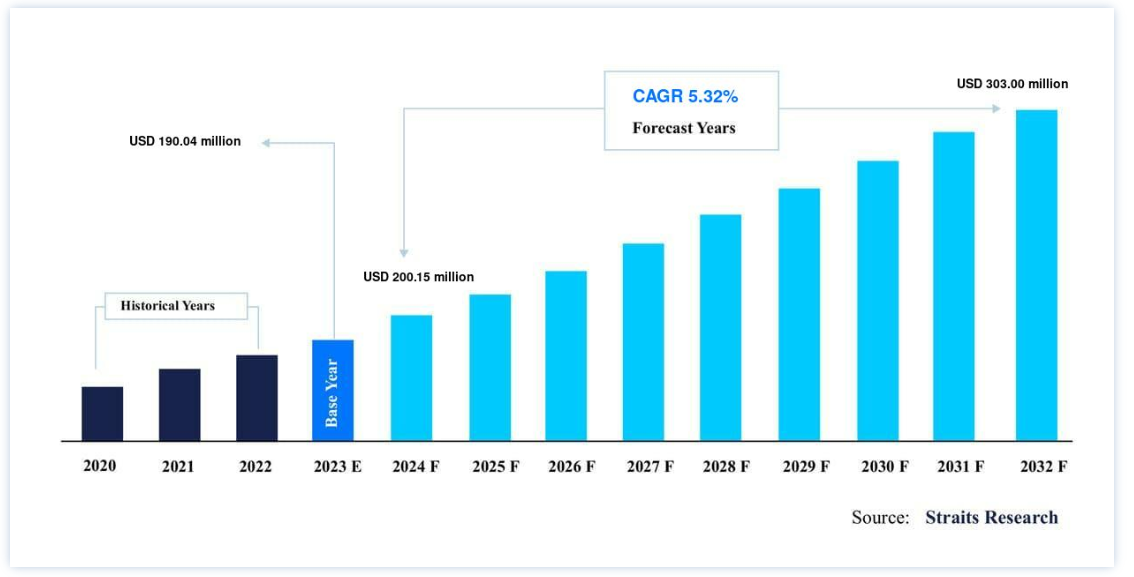

鼻腔パッキングデバイスの世界市場規模は、2023年に1億904万ドルと評価され、予測期間(2024-2032年)にCAGR 5.32%で成長し、2032年には3億300万ドルに達すると予測されます。

鼻出血や鼻手術のような鼻の問題の有病率の上昇は、意識の高まりと相まって、鼻パッケージングデバイス市場の重要な成長促進要因となっている。 さらに、市場の著名なプレーヤーは、より良い機能性を備えた新製品を革新し、進化させており、これは世界の鼻腔パッキング装置市場の成長の機会を創出すると期待されている。

鼻腔パッキング器具は、鼻中隔に一定の局所圧力をかける鼻腔内器具であり、鼻出血としても知られる鼻出血の治療に使用される。 鼻出血は、鼻の粘膜にある小さな血管の破裂によって起こる。 鼻の内部はデリケートで、特定の要因に非常に敏感であるため、傷つきやすく、破裂しやすいため、出血が起こります。 鼻出血には前鼻出血と後鼻出血の2種類があり、それぞれ異なるタイプの鼻腔パッキングが必要となる。

後鼻腔パッキングは、前鼻腔パッキングが失敗した場合、後出血が確実または強く疑われる場合、患者に抗血小板療法、vWD(von Willebrand Disease)、抗凝固療法、血友病などの出血性疾患がある場合に適応となる。 前鼻腔パッキングは、出血源が特定できない場合や焼灼術が無効な場合に使用される。 鼻腔パッキングは鼻出血に対する第2選択の治療法である。 ガーゼ、フォーリーカテーテル、膨張式鼻バルーンカテーテル、または鼻スポンジ/タンポン、注射用ジェル、局所麻酔、血管収縮、鼻出血を止めるスプレーなどを用いて行う。

トップ3 主要ハイライト

製品別ではスプレーが優勢

タイプ別では非吸収性が優勢。

北米が世界市場の上位株主である。

鼻腔パッキング装置の世界市場促進要因

鼻出血と鼻手術の増加

鼻出血(鼻出血)の有病率の増加と世界的な鼻手術件数の増加は、鼻腔パッキング装置市場の重要な促進要因である。 鼻出血は一般的な病状であり、人口の約60%が人生のある時点で罹患し、6~10%が医師の診察を必要とする。 この高い罹患率から、出血を抑制し治癒を促進するために、鼻腔パッキング装置などの効果的な管理ソリューションが必要となる。 さらに、鼻出血の危険因子として知られる高血圧症などの慢性疾患の急増が、こうした器具の需要に寄与している。

さらに、鼻形成術や副鼻腔手術を含む鼻の手術件数の増加が市場を推進している。 米国形成外科学会によると、米国だけで年間20万件以上の鼻形成術 が行われている。 術後の鼻腔パッキング器具の使用は、合併症の予防、鼻腔開存性の維持、治癒プロセスのサポートに不可欠です。 これらの要因が総合的に鼻腔パッキング器具市場の成長を促進し、耳鼻咽喉科(Ear, Nose, and Throat)分野の重要なセグメントとなっている。

市場抑制要因

高コストと潜在的合併症

鼻腔充填器具の高価格とその使用に伴う潜在的な合併症は、市場成長の大きな阻害要因である。 特に生体吸収性材料から作られたり抗菌剤を組み込んだりした高度な鼻腔充填器具は高価な場合があり、コストに敏感な市場での利用が制限される。 例えば、生体吸収性鼻腔パックのコストは、従来の非再吸収性パックよりも数倍高くなることがあり、患者や医療制度に経済的負担を強いる。

さらに、鼻腔充填器具の使用は、時に不快感、鼻閉、感染などの合併症を引き起こす可能性があり、そのことが使用を躊躇させることもある。 場合によっては、鼻腔パックの不適切な挿入や長時間の使用により、中隔血腫、中毒性ショック症候群、組織壊死を引き起こすこともある。 これらの潜在的な合併症は、医療専門家による慎重な検討と熟練した取り扱いを必要とし、治療全体の複雑さを増す。 高額な費用と潜在的な副作用の組み合わせは、特に医療予算が限られている地域や訓練された医療従事者へのアクセスが不十分な地域において、鼻腔パッキング装置の普及に課題を投げかけている。

市場機会

技術の進歩と製品の革新

鼻腔用パッキング器具の技術進歩と継続的な製品革新は、市場成長の機会を生み出すと推定される。 メーカーは、鼻腔パッキングの有効性と快適性を高める先進的な素材やデザインの開発に注力している。 例えば、体内で徐々に溶解する生体吸収性鼻腔充填材の導入は、痛みを伴う除去の必要性をなくし、合併症のリスクを軽減する。 出血をよりよくコントロールし、効果的な治癒を促進する拡張可能な鼻パックのような技術革新は、人気を集めている。

さらに、抗菌剤を鼻腔充填材に組み込むことは、術後の感染リスクを低減することを目的とした注目すべき進歩である。 これらの技術革新は、患者の転帰を改善するだけでなく、医療従事者の鼻腔パッキング器具の採用を促進する。 主要企業が研究開発に継続的に投資し、斬新な製品を投入することで、市場の成長はさらに加速すると予想される。 例えば、Smith & NephewやMedtronicのような企業は、最先端の鼻腔パッキングソリューション開発の最前線にあり、革新的な製品を通じて市場を前進させている。

地域別インサイト

北米が世界市場を支配

北米は、鼻疾患の高い有病率、高度な医療インフラ、研究開発への多額の投資の組み合わせにより、鼻腔パッキングデバイスの世界市場で支配的な地位を占めている。 同地域の優位性は特に米国に顕著で、最大の市場シェアを占めている。 この優位性は、中隔形成術、鼻形成術、内視鏡下副鼻腔手術など、毎年行われる鼻の手術件数が増加していることに起因している。 米国耳鼻咽喉科学会によると、米国では毎年600,000件以上の鼻の手術が行われており、鼻パッキン装置のような効果的な術後ケアソリューションに対する大きな需要が浮き彫りになっています。

さらに、北米の高度な医療インフラは、最先端の医療技術と熟練した医療専門家への容易なアクセスを保証します。 この要因は、患者の転帰を向上させる革新的な鼻腔パッキングデバイスの採用に大きく貢献している。 さらに、Medtronic、Smith & Nephew、Stryker Corporationのような主要な市場プレイヤーの存在が、この地域の市場成長をさらに後押ししている。 これらの企業は、有効性と患者の快適性を向上させた次世代の鼻腔パッキング器具を導入するため、研究開発に多額の投資を行っている。

さらに、北米における有利な償還政策と医療費の増加が、鼻腔パッキング器具の普及を支えている。 Centers for Medicare & Medicaid Servicesによると、米国の医療支出は2028年までに6.2兆ドルに達すると予測されており、市場成長を助長する環境を作り出している。 医療従事者や患者の間で鼻腔充填器の利点に対する認識が高いことが、その採用をさらに加速させ、世界市場における北米の主導的地位を確固たるものにしている。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域は、予測期間中に鼻腔パッキングデバイスの市場として急成長する見込みである。 医療分野における急速な技術進歩がこの成長を後押ししている。 その大きな要因となっているのが、高齢者人口の増加である。 国連人口基金によると、アジア太平洋地域は高齢者人口が急激に増加しており、世界の高齢化の最前線に位置している。

2050年までに、アジア太平洋地域の4人に1人が60歳以上になると予想されている。 60歳以上の人口は2010年から2050年にかけて3倍に増え、約13億人に達すると予想されている。 高齢者は鼻の手術や慢性的な鼻の症状に対する治療など、医療介入を必要とする可能性が高くなるため、この人口動態の変化は鼻腔パッキング装置の需要を増大させると予想される。 さらに、中国、インド、日本のような国々における医療支出の増加と医療インフラの拡大が、市場の成長をさらに後押ししている。 これらの要因が相まって、アジア太平洋地域は鼻腔充填器メーカーにとって重要な市場となっており、今後数年間で大きな成長機会を提供している。

鼻腔パッキングデバイス市場のセグメント分析

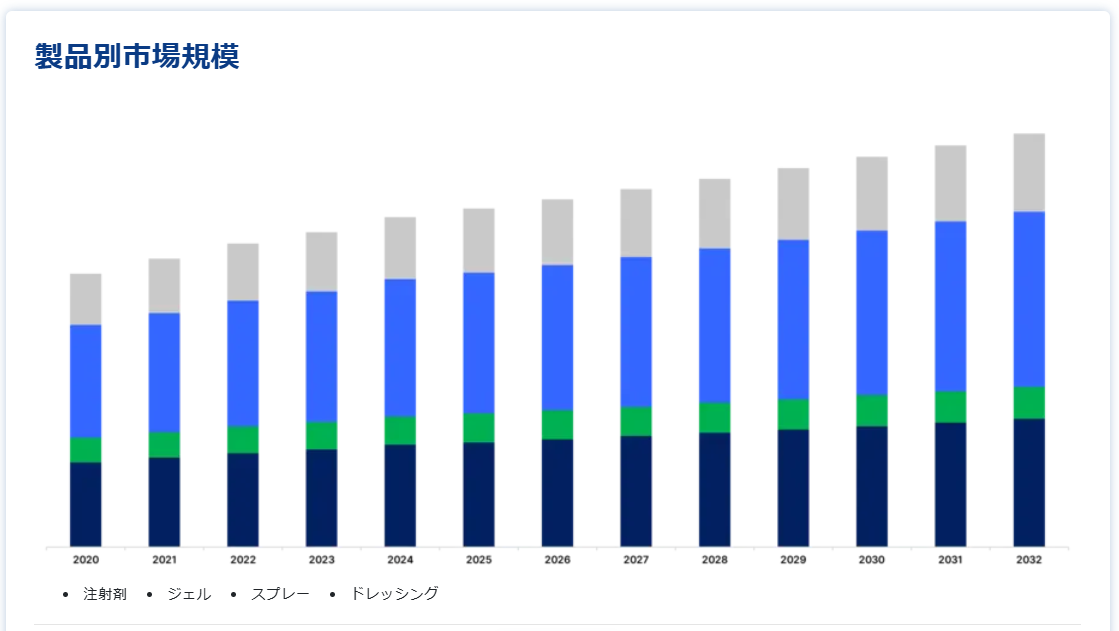

製品別

市場はスプレー、ジェル、注射剤、ドレッシング剤に区分される。 製品別ではスプレーが優勢 スプレー分野は、いくつかの重要な要因により、世界市場で支配的な製品カテゴリーとして浮上している。 主に、スプレーは非侵襲的で便利な鼻腔充填方法を提供するため、医療従事者と患者の両方にとって好ましい選択肢となっている。 塗布が簡単なため自己投与が可能であり、通院や医療介入の必要性を減らすことができる。 さらに、スプレーは塗布時および除去時の不快感や痛みを最小限に抑えるように設計されており、患者の快適性を高めている。 この特徴により、従来の鼻腔充填法に比べて苦痛の少ない経験を求める患者にとって、スプレーは特に魅力的なものとなっている。 スプレーへの嗜好が高まっているのは、その有効性と使い勝手の良さも背景にあり、患者のコンプライアンスと治療成績の向上に寄与している。 その結果、スプレーの広範な採用が、鼻腔充填装置分野での市場シェアを大幅に押し上げている。

タイプ別

市場は非吸収性と生体吸収性に区分される。 非吸収性タイプは、世界中の様々な医療施設で広く使用されているため、市場のタイプセグメントを支配しています。 非吸収性鼻腔パッキングデバイスは、その信頼性と有効性により、医療専門家やその他の医療専門家の間で好まれる選択肢となっている。 非吸収性鼻腔充填器具は生体吸収性鼻腔充填器具と比較して低コストであることが、その人気を後押しする重要な要因となっている。 このコスト優位性は、臨床現場で広く受け入れられていることと相まって、非吸収性セグメントの拡大に大きく寄与している。 医療従事者が鼻腔パッキングに費用対効果が高く信頼できるソリューションを求め続けているため、非吸収性デバイスの需要は上昇基調を維持し、市場の主要セグメントとしての地位をさらに強固なものにすると予想される。

鼻腔用パッキングデバイス市場セグメンテーション

製品別(2020-2032年)

注射剤

ジェル

スプレー

ドレッシング

タイプ別 (2020-2032)

生体吸収性

非吸収性

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の鼻腔パッキングデバイス市場規模分析

9. 北米の鼻腔パッキングデバイス市場分析

10. ヨーロッパの鼻腔パッキングデバイス市場分析

11. APACの鼻腔パッキングデバイス市場分析

12. 中東・アフリカの鼻腔パッキングデバイス市場分析

13. ラタムの鼻腔パッキングデバイス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***