市場調査レポート:天然&オーガニックパーソナルケアの世界市場展望2024-2034年~市場規模、シェア、主要企業情報

| このレポートは、化粧品市場に関する包括的な分析を提供しており、2024年から2034年までの市場の見通しやトレンドについて詳細に述べています。以下は、主な内容をまとめたものです。 まず、エグゼクティブサマリーでは、世界市場の見通しや需要サイド・供給サイドのトレンド、テクノロジーロードマップの分析が行われています。市場の推進要因や阻害要因、機会、そして傾向についても触れています。 市場概要のセクションでは、市場の対象範囲や分類、定義、制限について詳述されています。また、市場背景では市場力学が分析されており、楽観的シナリオ、可能性の高いシナリオ、保守的シナリオに基づいた需要予測が行われています。 供給チェーン分析やバリューチェーン分析も含まれ、供給側の参加者やその役割、利益率などが詳しく説明されています。さらに、地域別の市場分析が行われ、北米、ラテンアメリカ、西ヨーロッパなど各地域の市場規模と将来の予測が示されています。 製品タイプ別の市場分析においては、スキンケア、ヘアケア、オーラルケア、化粧品などのカテゴリに分けられ、それぞれの市場規模や将来予測が行われています。また、流通チャネル別の分析もあり、ハイパーマーケット、専門小売店、オンライン小売などのチャネルの市場規模が比較されています。 地域ごとの詳細な市場分析も行っており、各地域の特性や市場の魅力について評価されています。特に主要国の市場分析が行われ、価格分析や市場シェア分析が詳細に述べられています。 市場構造分析においては、競争状況や主要企業の市場シェア、競争の詳細がまとめられており、各企業の戦略や製品ポートフォリオが分析されています。 最後に、調査方法や使用した前提条件、略語についても言及されており、全体を通じて信頼性のあるデータに基づいた分析が行われています。市場の成長や変化に関する洞察が得られる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

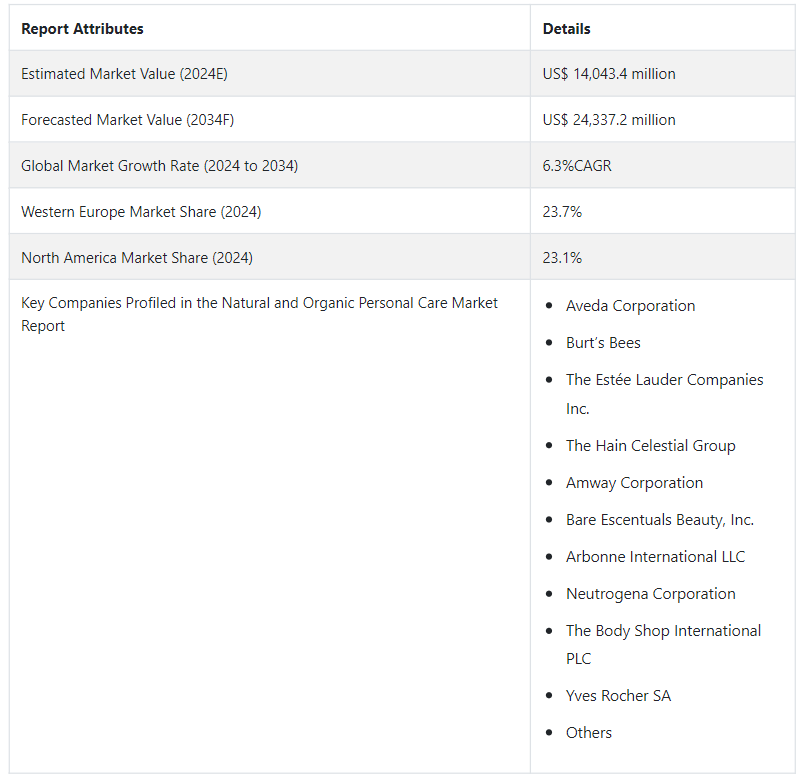

世界の天然&オーガニックパーソナルケア市場 は、2024年には140億4340万米ドルになると推定される。 最近の推定では、2034年までのCAGRは6.3%で、市場の持続的な増加を示唆している。 2034年までに、評価されたCAGRで、世界市場はUS$ 24,337.2 millionに達すると予測されている。 化学製品を嫌う消費者の間では、天然&オーガニックパーソナルケア製品への需要が常に高まっている。

化学的な製品は、特に敏感肌の人々の間で、肌の乾燥、刺激、くすみを引き起こす可能性がある。 そのため、天然&オーガニックパーソナルケア・ソリューションのような代替オプションは、従来の美容製品から待望の脱却を提供している。

主要企業は、将来の事業拡大に向けて数々の戦略を採用している。 これらの製品の効能を効果的に伝える大手ブランドによる創造的なマーケティング戦術や広告が、ナチュラル・オーガニック・カテゴリーの売上を刺激している。 トッププレーヤーは、持続可能性、環境に優しいこと、製品処方の透明性が高いことを売りにして、天然&オーガニックパーソナルケア製品を売り込んでいる。 市場参加者は、より効果的なナチュラルスキンケアのポートフォリオを策定するための研究開発に投資することで、一貫して市場規模の拡大を目指している。

天然&オーガニックパーソナルケア市場の主な成長ドライバー

パーソナルケア分野における新たな美容トレンドにより、天然&オーガニックパーソナルケア製品がその利点から脚光を浴びている。 消費者は今、スキンケアの日課にスパイスを加えるため、感覚的なテクスチャーを求めるようになっている。

消費者は、生活の中で蓄積されたストレスに対処するために、オーガニックやナチュラル製品に目を向けている。 最新の研究でも、オーガニック製品と精神的健康の関連性が裏付けられている。

オーガニック製品が非オーガニック製品よりも効果的であるという認識が広がっていることも、売上の増加に影響している。

若年層は、市場パーソナルケア製品の需要に大きく貢献している。 ミレニアル世代が「クリーン」「ヘルシー」「ナチュラル」「オーガニック」といった特性をより重視していることは、彼らの市場シェアがより大きいことを示している。

大手ブランドや企業は、より環境意識の高い消費者を取り込むため、厳しい環境基準を守り、製品成分の透明性を高めることに注力している。

従来の美容製品に一般的に使用されている成分の悪影響についての認識が広まり、オーガニックやナチュラル製品の採用が増加している。 消費者は現在、パラベン、BHA、コールタール、フタル酸エステル類を含まない製品を積極的に求めている。

天然&オーガニックパーソナルケア市場は、消費者のニーズや考え方の進化に後押しされ、180度の転換期を迎えている。 各ブランドは、消費者と環境の健康を優先し、オーガニック・ナチュラル製品や成分に対する現在の需要パターンを活用している。 さらに、企業はリサイクル可能で詰め替え可能な持続可能な包装、またはその両方を戦略としている。 これらの製品に対する需要は、健康に対する意識の高まりと外見の美しさへの憧れによって拡大すると予測される。

天然&オーガニックパーソナルケア市場の売上を促進している要因は?

「拡大し続けるオンライン消費者の需要に応えるため、プレーヤーはデジタルプラットフォームを最適化している」。

パンデミック(世界的大流行)後、オンライン購入は当たり前のことになった。 パンデミックの流行はオンライン販売を加速させただけでなく、個人の健康の重要性を高めた。 それ以来、消費者は全身の健康増進のために、より健康的なスキンケアに関心を示すようになった。 そのため、美容製品のユーザーは、環境に配慮し、化学物質を含まない成分を使用した製品を消費するようになっている。

また、オンラインeコマースサイトでは、売れ筋のブランドや製品だけでなく、価格帯の異なる複数のブランドの製品を紹介し、個人のニーズや要件に合った賢い選択を可能にしている。 こうして、消費者はオンラインで商品を探し、購入するようになる。

ミレニアル世代は、ネットサーフィンへの親和性が高く、トレンドのオンライン記事、有名人の推薦、製品の発売などに関心を示すため、オンライン販売を顕著に推進する。 この洞察を念頭に、天然&オーガニックパーソナルケア市場のブランドは、リードを将来の顧客に変えるためにデジタル・パフォーマンスを最適化しています。

「研究開発への投資が今後のトレンドを牽引」。

革新的なスキンケア製品を製造するため、研究開発への投資が増加している。 このような努力は、市場での影響力を行使することで、市場の妥当性を維持し、将来のトレンドを決定することを目的としている。 影響を及ぼしている新しいトレンドのトップは以下の通り:

皮膚バリア機能を謳った製品の開発により、ポジティブな領域に近づいている。 防御」製品群からの転換が見られる。

持続可能で効果的な製品の可能性を示す、人工成分の新たな機会。

これからのスキニマリズムのトレンドは、多目的で結果重視の製品への需要を促進する。

天然&オーガニックパーソナルケア市場の拡大を阻害する要因は?

世界のかなりの人々は、オーガニック製品の調達は必需品ではなく贅沢品だと考えている。 このような完全な知識の欠如は、一時的なオーガニック・パーソナルケア製品の需要を示している。 また、オーガニック/ナチュラル製品の価格が従来型製品と比較して高いことも、価格に敏感な消費者(一般的に発展途上国や低開発国に居住)を遠ざけている。

国別インサイト

西ヨーロッパの天然&オーガニックパーソナルケア市場は、2034年までの平均CAGRが6.6%と予測されている。 ドイツ、イタリア、フランスなどの欧州の主要国では、持続可能性への関心が高く、天然&オーガニックパーソナルケア製品の売上が堅調である。 これらの国々のうち、ドイツは2024年に20.2%の推定シェアを持ち、地域市場の成長に大きく貢献している。 一方、北米市場は西ヨーロッパと厳しい競争を強いられると予測されており、前者は2024年に23.1%の市場シェアになると身構える。 北米では、米国が主役として浮上し、2024年には68.5%のシェアを指揮する。

どのような要因が米国を地域および国際市場の主役に押し上げるのか?

「健康志向のスキンケア製品と市場成長をもたらす投資の増加」

米国の天然&オーガニックパーソナルケア市場は、2024年には22億2220万米ドル規模になると予測されている。 同年の市場シェアは68.5%になると予測されている。 需要は2034年まで年平均成長率5.9%で増加すると予測される。

天然成分は環境と健康に安全であると考えられているため、消費者は有機・天然製品を購入するようになっている。 そのため、大手化粧品メーカー各社は、合成化学物質をオーガニック成分や天然成分に置き換えている。 さらに消費者は、ホルモンバランスの乱れ、肌荒れ、毒性など、合成化粧品の長期使用による悪影響を認識し、他の選択肢を求めるようになっている。 そのため、大手企業は、オーガニックスキンケア製品の幅広いラインナップを発売することで、製品ラインを見直し、拡張することで、この新たな傾向に乗じている。

どのような戦略がドイツにおける市場プレイヤーの地位を固めるのか?

「生分解性包装の新製品発売がドイツ国内の環境意識の高い消費者の間で製品販売の触媒となっている」。

ドイツの天然&オーガニックパーソナルケア市場は、2024年には20.2%のシェアを占め、同年の推定市場規模は6億7230万米ドルに達すると予測されている。 同国は年平均成長率7.1%で拡大し、2034年までに13億3,000万米ドルの純売上高を獲得する。

オーガニック成分の利点に対する意識の高まりが、オーガニック美容製品の需要を高めている。 そのため市場各社は、顧客をオーガニック・ナチュラル製品への投資に誘い込むため、持続可能な包装形態で実験的な新製品を発売している。 また、各プレイヤーはオンラインでの事前販売を増やしている。

カテゴリー別インサイト

なぜプレーヤーはフェイスケア分野で大きな利益を享受しているのか?

「新製品の発売と外見への関心の高まりがフェイスケア製品の売上を増加させている」。

フェイスケア分野は、数年後には市場で競争的地位を獲得すると予測されている。 この分野は、特に顔の老化や乾燥といった肌の悩みの増加によって牽引されると予想される。 そのため、各社は天然&オーガニックパーソナルケア市場に新製品を投入している。 例えば2021年5月、オーストラリアの自然派スキンケア・ブランドであるSukinは、年齢を感じさせない製品ラインを発表した。 これらの製品は、ピュアリボース、クランベオイル、パラクレスエキス、ホワイトハイビスカス、バオバブなどの有効成分で構成されており、老化の兆候を減少させたり遅らせたりするのに役立つ。

なぜオーラルケアセグメントが圧倒的な市場シェアを獲得しているのか?

「効果的な歯科治療への需要の高まりがオーラルケア製品の売上増につながる」。

オーラルケアは、世界の天然&オーガニックパーソナルケア市場で大きなシェアを占めている。 この分野は、歯の健康とウェルネスに対する消費者の関心の高まりによって牽引されている。 多くの人口を悩ませている口腔疾患のため、消費者は歯に対する関心を高めている。 大衆の間で口腔衛生の概念が受け入れられていることが、市場の成長をさらに促進している。

競争環境

ナチュラル&オーガニック・パーソナルケア市場はまだ発展段階にあり、今後数年で大きく拡大する余地がある。 同市場は、有名ブランドと新規参入企業による激しい競争が特徴である。 市場をリードする企業は、Aveda Corporation、Burt’s Bees、The Estée Lauder Companies Inc.、The Hain Celestial Group、Amway Corporation、Bare Escentuals Beauty, Inc.、Arbonne International LLC、Neutrogena Corporation、The Body Shop International PLC、Yves Rocher SAなどである。 天然&オーガニックパーソナルケア市場で大きな収益と存在感を約束する戦略的な一手は以下の通りである:

オーガニック、ナチュラル、ヴィーガン、無農薬のパーソナルケア製品に対する需要の高まりなど、一般的な製品トレンドに精通し、最新の知識を持つ美容小売業者との提携。

細分化が進んでいるため、買収や合併によって、立場のあるプレーヤーが地域市場や新市場に参入する機会が生まれている。

プレーヤーはオムニチャネル領域での取り組みを強化しており、テクノロジーに基づく買収の増加が予測される。

プレーヤーは、消費者に包括的な体験を提供するために、店舗内だけでなくデジタル・プラットフォームも強化している。

天然&オーガニックパーソナルケア市場を形成している最近の動きは以下の通りである:

アムウェイは2023年5月、アムウェイ・アーティストリーのスキンケア・ラインの4製品が「皮膚がん財団推奨シール」の指定を受けたことを明らかにした。 この指定は、安全で強力な日焼け防止の基準に合致した製品に与えられるものである。

エスティ ローダー カンパニーズは2023年6月、既存および新規の小売店舗を評価するための機能的な枠組みを提供する「責任ある店舗デザイン」プログラムを導入した。 このフレームワークには、廃棄物削減、省エネルギー、責任ある材料調達、節水といった多様なサステナビリティ分野にまたがるビジュアルマーチャンダイジングのデザインも含まれている。

天然&オーガニックパーソナルケア市場調査のセグメント化

製品タイプ別

フェイスケア

保湿剤・クリーム

美容液・エッセンス

洗顔料・クリーナー

フェイスマスク

フェイスオイル

アイクリーム

リップバーム

その他(化粧水、 フェイススクラブ、エクスフォリエーターなど。

ボディケア

ローション・クリーム

ボディオイル

ハンドクリーム

フットクリーム

その他(フットマスク、ネッククリームなど。

ヘアケア

シャンプー

バスソープ

その他(ヘアマスク、ヘアセラム等)

バス用品

シャワージェル

バスソープ

その他(バスソルト、ヘチマなど)

オーラルケア

歯磨き粉

歯ブラシ

その他 (洗口液、歯間清掃補助剤など)

インティメイト・ケア

インティメイト・ウォッシュ

おしりふき

ホワイトニング製品

その他(角質除去剤、ミストなど)

その他(香水、デオドラントなど)

その他(タンポン、パンティライナーなど)

消費者グループ別

男性

女性

子供

年齢別

20歳未満

20歳以上40歳未満

40歳以上60歳未満

60歳以上

最終用途別

個人

商業

ホテル・リゾート

スパ

美容室

その他(病院、ホームステイなど)

販売チャネル別

オフライン販売

スーパーマーケットとハイパーマーケット

専門店

ドラッグストア

美容室

その他小売店

オンライン販売

eコマースサイト

自社サイト

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の天然&オーガニックパーソナルケア市場規模は?

世界の天然&オーガニックパーソナルケア市場の2019年の市場規模は102億2,410万米ドルであった。

2024年の天然&オーガニックパーソナルケアの売上見通しは?

天然&オーガニックパーソナルケアの販売見通しは、2024年には140億4,340万米ドルになると思われる。

天然&オーガニックパーソナルケアの10年間の需要見通しは?

天然&オーガニックパーソナルケアの需要は、2034年末までに243億3,720万米ドルの市場規模に達すると予測されている。

天然&オーガニックパーソナルケア市場の採用成長予測は?

天然&オーガニックパーソナルケアの採用は、2034年まで年平均成長率6.3%で増加すると予測される。

西欧の市場成長率は?

西欧の天然&オーガニックパーソナルケア市場は、2034年まで年平均成長率6.6%で拡大すると予測される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 2019年から2023年の世界市場分析および2024年から2034年の予測、製品タイプ別

5.1. はじめに / 主な調査結果

5.2. 製品タイプ別 市場規模・価値(百万米ドル)および数量(単位)の推移 2019年~2023年

5.3. 製品タイプ別 市場規模・価値(百万米ドル)および数量(単位)の現状・将来予測 2024年~2034年

5.3.1. スキンケア

5.3.1.1. クレンジング

5.3.1.2. 保湿剤

5.3.1.3. その他

5.3.2. ヘアケア

5.3.3. オーラルケア

5.3.4. 化粧品

5.3.5. その他

5.4. 製品タイプ別、2019年から2023年の前年比成長率トレンド分析

5.5. 製品タイプ別、2024年から2034年の絶対$機会分析

6. 流通チャネル別、2019年から2023年の世界市場分析と2024年から2034年の予測

6.1. はじめに/主な調査結果

6.2. 流通チャネル別 市場規模・数量(単位)の推移(2019年~2023年)

6.3. 流通チャネル別 市場規模・数量(単位)の現状・将来予測(2024年~2034年)

6.3.1. ハイパーマーケット/スーパーマーケット

6.3.2. 専門小売店

6.3.3. ドラッグストア

6.3.4. オンライン小売

6.3.5. 直接販売

6.4. 流通チャネル別前年比成長トレンド分析、2019年~2023年

6.5. 流通チャネル別絶対$機会分析、2024年~2034年

7. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

7.1. はじめに

7.2. 地域別市場規模(US$百万)および数量(単位)の推移分析 2019年~2023年

7.3. 地域別現在の市場規模価値(百万米ドル)および数量(単位)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

8.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

8.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品タイプ別

8.2.3. 流通チャネル別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 流通チャネル別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(単位)の推移分析 2019年~2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他の中南米諸国

9.2.2. 製品タイプ別

9.2.3. 流通チャネル別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 流通チャネル別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別 市場規模(百万米ドル)および数量(単位)の推移分析 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 製品タイプ別

10.2.3. 流通チャネル別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 流通チャネル別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東欧諸国

11.2.2. 製品タイプ別

11.2.3. 流通チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 流通チャネル別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. 製品タイプ別

12.2.3. 流通チャネル別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 流通チャネル別

12.4. 主な結論

13. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. 流通チャネル別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 流通チャネル別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. 製品タイプ別

14.2.3. 流通チャネル別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 流通チャネル別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. 製品タイプ別

15.1.2.2. 流通チャネル別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. 製品タイプ別

15.2.2.2. 流通チャネル別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品タイプ別

15.3.2.2. 流通チャネル別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. 製品タイプ別

15.4.2.2. 流通チャネル別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品タイプ別

15.5.2.2. 流通チャネル別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 製品タイプ別

15.6.2.2. 流通チャネル別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品タイプ別

15.7.2.2. 流通チャネル別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品タイプ別

15.8.2.2. 流通チャネル別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品タイプ別

15.9.2.2. 流通チャネル別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品タイプ別

15.10.2.2. 流通チャネル別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 製品タイプ別

15.11.2.2. 流通チャネル別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品タイプ別

15.12.2.2. 流通チャネル別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品タイプ別

15.13.2.2. 流通チャネル別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品タイプ別

15.14.2.2. 流通チャネル別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 製品タイプ別

15.15.2.2. 流通チャネル別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品タイプ別

15.16.2.2. 流通チャネル別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 製品タイプ別

15.17.2.2. 流通チャネル別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. 製品タイプ別

15.18.2.2. 流通チャネル別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品タイプ別

15.19.2.2. 流通チャネル別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 製品タイプ別

15.20.2.2. 流通チャネル別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 製品タイプ別

15.21.2.2. 流通チャネル別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品タイプ別

15.22.2.2. 流通チャネル別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品タイプ別

15.23.2.2. 流通チャネル別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 製品タイプ別

16.3.3. 流通チャネル別

17. 競争分析

17.1. 競争の詳細分析

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別収益性

17.1.1.4. 販売地域

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. L’Oréal SA

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売網

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ヴェレダAG

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. バーツビーズ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売網

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アーボンヌ・インターナショナル

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売地域

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. KORRES S.A. – 自然派化粧品

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売網

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. アボン・プロダクツ

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ベアエッセンシャル・ビューティー社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. Coty Inc.

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. AVEENO

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売網

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***