世界のネオバンキング市場(2025年~2033年):サービス提供別、タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

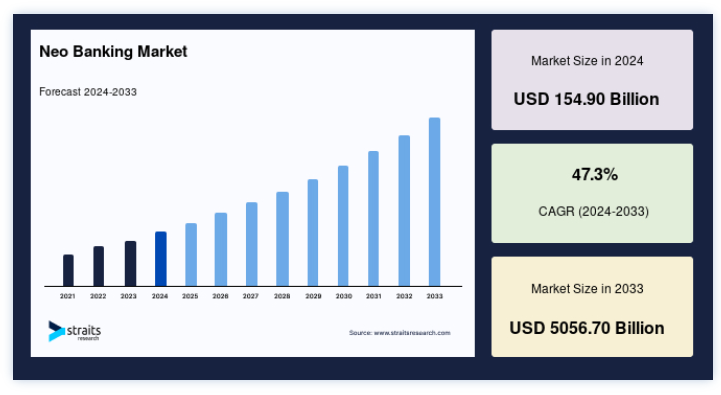

グローバルなネオバンキング市場規模は、2024年には1549億米ドルと評価され、2025年には2281.6億米ドル、2033年には5056.7億米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は47.3%です。

ネオバンキングは、金融サービス業界における変革的なシフトを意味し、デジタルファーストでテクノロジー主導の金融サービス・プロバイダーの出現を特徴とする。 ネオ・バンクは、口座開設、財務管理、取引のすべてをユーザーフレンドリーなモバイル・アプリやウェブ・インターフェイスで行えるようにすることで、顧客に比類ない利便性を提供している。 伝統的な銀行とは異なり、ネオバンクは実店舗を持たず、デジタルの領域のみで運営されており、バーチャルな存在感を示している。

さらに、ネオ・バンクの特徴のひとつは、従来の銀行業務の枠を超えた幅広い金融商品やサービスを提供していることだ。 これらのサービスには、普通預金口座や当座預金口座、個人ローン、投資機会、決済ソリューションなどがある。 このような多様性により、ネオバンクは幅広い顧客ニーズに応えることができ、総合的な金融拠点として位置づけられている。

ネオバンキング市場の成長要因

イノベーションとパーソナライゼーション

ネオバンクは、データ分析と機械学習アルゴリズムを活用して、顧客データからインサイトを収集する。 取引履歴、支出パターン、その他の金融行動を分析し、各顧客の金融状況を深く理解する。 高度なアルゴリズムの助けを借りて、ネオ・バンクはパーソナライズされた商品提案を行うことができる。 例えば、個人の財務目標やリスク許容度に基づき、特定の貯蓄や投資オプションを提案することができる。

ネオバンクの成功の核心は、テクノロジー、合理化されたオペレーション、顧客中心のアプローチを優先したビジネスモデルにある。 これらの金融機関は、より便利なだけでなく、非常に効率的なバンキング・ソリューションの提供を目指している。 こうした目標を達成するために、機械学習、AI、データ分析、クラウドコンピューティングなどの最先端技術を活用している。 さらに、ネオ・バンキングにおけるパーソナライゼーションは、画一的なアプローチにとどまらない。 個々の顧客のニーズや嗜好に合わせて金融サービスをカスタマイズし、最終的に顧客体験と満足度の向上につなげることを目的としている。

市場の制約

規制上の課題

ネオ・バンクは様々な国や地域で事業を展開することが多いため、多様な規制環境の複雑なネットワークと格闘することになる。 金融サービス、データ・セキュリティー、アンチ・マネー・ロンダリング(AML)プロトコル、消費者セーフガードに関する規制は、各法域ごとに異なる場合がある。 シームレスでユーザーフレンドリーなエクスペリエンスを保証しながら、多様な規制へのコンプライアンスを維持することは、大きな障害となり得る。

銀行や金融機関として機能するために不可欠なライセンスや許可を確保することも、重要な規制上の義務である。 この手続きには多くの時間を要し、規制当局による徹底的な審査が行われる。 必要な許認可がない場合、金銭的な制裁を受けたり、より極端な例では事業活動の終了につながることもある。 欧州のGDPRやカリフォルニア州のCCPAのようなデータプライバシー規制を遵守しながら顧客データを保護することは最重要事項である。 ネオバンクは、顧客情報を安全に保管し、許可された目的のみに利用することを保証しなければならない。

市場機会

デジタル・バンキング・ソリューションへの需要の高まり

コネクテッド・ワールドが進む中、消費者は便利でアクセスしやすく、テクノロジーを駆使したバンキング・サービスを求めている。 伝統的な銀行はこうした期待に応えられないことが多く、デジタル・バンキングに代わるサービスへの需要が高まっている。 デジタル・ファーストのアプローチをとるネオ・バンクは、このような需要に応えることができる立場にある。

銀行インフラが未発達な新興市場や地域の多くは、ネオバンクにとって広大な未開拓市場である。 こうした地域では、従来のバンキング・サービスを利用できないことが多く、デジタル・バンキング・ソリューションの格好のターゲットとなっている。 ネオバンクは、高価な実店舗網を必要とせず、モバイルアプリやオンラインプラットフォームを活用して、こうした市場に参入し、幅広い顧客層にリーチすることができる。

ネオバンクはまた、これまで銀行口座を持たない人々や銀行口座を持たない人々にサービスを提供することで、金融包摂を促進する可能性も秘めている。 伝統的な銀行の選択肢が限られている地域では、ネオバンクはデジタルウォレット、決済、貯蓄口座といった必要不可欠な金融サービスを提供することができ、予測期間中の経済機会を拡大する。

地域分析

ヨーロッパ 主要地域

欧州は世界のネオバンキング市場で最も大きなシェアを占めており、予測期間中に大きく拡大すると予測されている。 英国、フランス、イタリア、スペインが最大のシェアを占めている。 ネオ・バンクは、英国ではしばしばデジタル・ディスラプターまたは「チャレンジャー・バンク」と呼ばれ、オンラインのみで事業を展開する金融機関である。 2007年から2009年にかけての世界金融危機を契機に脚光を浴びるようになった。 オランダはネオ・バンクを支援する先進的な規制環境を有しており、ネオ・バンクは欧州銀行免許または電子マネー機関(EMI)免許の下で営業することができる。 欧州銀行ライセンスにより、ネオバンクは欧州連合(EU)全域で本格的な銀行サービスを提供できる。

対照的に、EMIライセンスは、ネオバンクが 決済サービスを提供し、電子的に資金を保管することを可能にする。 欧州では、PSD2(決済サービス指令2)や欧州銀行監督機構(EBA)のような規制の枠組みによって促進され、フィンテックが大きく成長している。 これらの規制はオープン・バンキングを促進し、金融セクターの競争を促進する。 欧州のフィンテック企業は、デジタルバンキング、決済、ブロックチェーン技術に焦点を当て、100億米ドル以上の投資を集めた。

北米: 成長地域

北米は予測期間中に著しい成長を遂げると予測されている。 北米。 北米はフィンテックへのベンチャーキャピタルの投資が盛んで、ネオバンク に成長と革新に必要な資金を提供している。 この地域では、多くの新興企業や既存のフィンテック企業がこの分野に参入し、ネオバンキング分野の市場が大きく成長している。 カナダの金融機関監督庁(OSFI)はフィンテックのイノベーションを歓迎している。 OSFIはイノベーションを支援し、競争環境を促進するためのガイドラインを導入し、間接的にネオバンクに利益をもたらしている。 カナダと米国の規制的サンドボックスは、フィンテックのイノベーションを促進した。 さらに、北米の規制環境、金融機関、フィンテック・セクターは、ノンバンクの成長を促進する上で極めて重要な役割を果たしている。 これらの要因は、消費者の導入や投資環境の支援と相まって、この地域のネオバンキング業界の将来が有望であることを示している。

ネオバンキングはアジアで急速に普及しており、中国と韓国では初期の成功例が目立っている。 しかし、アジア太平洋地域の他のいくつかの市場では、新規参入に対する規制上の障壁や、既存の既存企業の対応が比較的遅れているため、ネオ・バンクを取り巻く環境はより厳しいものとなっている。 ネオバンキング・セクターで規制当局主導の動きが最も著しいのは、パキスタン、インドネシア、マレーシアである。 特にマレーシアでは、さまざまな分野から複数の申請者がライセンスを申請し、顕著な進展が見られた。 2022年4月には、5つのデジタル・バンキング・ライセンスが授与され、この地域のフィンテックとネオ・バンキングの状況において重要なマイルストーンとなった。

さらにインドでは、様々なフィンテック企業や決済アグリゲーターが革新的なソリューションを提供し、デジタル決済サービスが大きく成長している。 インドのNITI Aayogが発表したデジタル専用銀行免許に関するディスカッション・ペーパーは、インドにおけるデジタル・バンキングとフィンテック・イノベーションの促進に対する関心の高まりを反映している。 このペーパーでは、金融包摂と銀行サービスへの顧客アクセスを強化するために、デジタル専用銀行免許を導入する潜在的な利点を探っているようだ。 同様に、日本におけるネオ・バンキングは、伝統的に保守的な銀行部門と現金取引への強い注力を特徴とする明確な出発点を見てきた。 しかし、規制環境は徐々にデジタル・イノベーションを受け入れるように進化してきた。 アジア太平洋地域におけるネオバンキング の成長は、許認可や規制要因の影響を大きく受けている。 しかし、アジア太平洋地域はそれぞれ独自のペースで進化しており、明確な出発点と有望な機会を反映していることに注意することが重要である。

セグメント別分析

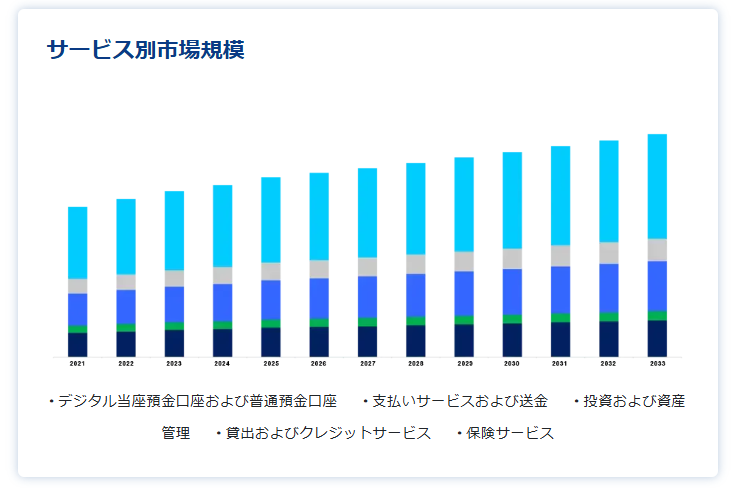

サービス内容別

世界市場は、デジタル当座預金・貯蓄口座、決済サービス・送金、投資・資産管理、融資・クレジットサービス、保険サービスに分けられる。

貸出・クレジットサービス分野は市場シェアへの貢献度が最も高く、予測期間中も大きな成長が見込まれている。 ネオバンクは、取引履歴や行動データなど様々な要素を考慮した革新的なクレジットスコアリングモデルを採用することが多い。 これにより、より多くの情報に基づいた融資判断が可能となり、貸し倒れのリスクを軽減することができる。 ネオバンクは、個人向け、中小企業向け、ピアツーピア貸出など、提供するローンを多様化できる。 この多様性により、幅広い借り手に対応し、顧客基盤をさらに拡大することができる。

タイプ別

世界市場は、銀行免許を持つネオバンク、銀行と連携するノンバンク・フィンテック、垂直特化型ネオバンクに分けられる。 銀行と提携するノンバンクのフィンテック分野は最大の市場シェアを占め、予測期間中に大きく成長すると予想される。 銀行と連携することで、ネオバンクは商品の多様化を図ることができる。 オルタナティブ投資、クレジットカード、ローンなど、当初は自社で設立することが困難な金融商品やサービスの選択肢を増やすことができる。 ネオバンクは銀行と提携することで、より効率的に事業を拡大することができる。 ネオバンクは、銀行の持つテクノロジー・インフラやカスタマー・サポートなどのリソースを活用することで、成長に伴う需要の増加に対応することができる。

さらに、ネオ・バンクと伝統的な銀行が協力し合うことで、競争上の優位性を生み出すことができる。 それぞれの強みを組み合わせることで、ますます混雑するフィンテック分野で一線を画す、ユニークで顧客本位の金融サービスを提供することができる。

顧客タイプ別

世界市場は中小企業(SMEs)に分けられる。 中小企業(SMEs)セグメントは世界市場を支配しており、予測期間中に大きな成長が見込まれている。 ネオバンクは、中小企業独自のニーズに合わせてカスタマイズされた金融ソリューションを提供するのに適した立場にある。 ネオバンクは、企業の当座預金口座や普通預金口座、支出追跡ソフト、各種融資など、中小企業特有のニーズに合わせたさまざまなサービスを提供している。 さらに、多くの中小企業は国際貿易やクロスボーダー取引を行っています。 多くの場合、強力な国際バンキング機能と競争力のある外国為替レートを備えたネオバンクは、伝統的な銀行よりも効率的に中小企業のグローバルな金融ニーズに対応することができます。

ネオバンキング市場セグメント

サービス内容別(2021年~2033年)

デジタル当座預金口座および普通預金口座

決済サービスと送金

投資および資産管理

貸出およびクレジット・サービス

保険サービス

タイプ別(2021-2033)

銀行免許を持つネオバンク

銀行と連携するノンバンク・フィンテック

業種別ネオバンク

顧客タイプ別(2021年~2033年)

小売顧客

中小企業(SMEs)

フリーランサーおよびギグ・エコノミー・ワーカー

企業クライアント

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のネオバンキング市場規模分析

9. 北米のネオバンキング市場分析

10. ヨーロッパのネオバンキング市場分析

11. APACのネオバンキング市場分析

12. 中東・アフリカのネオバンキング市場分析

13. ラタムのネオバンキング市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***