新生児乳児ケアのグローバル市場:製品別、エンドユーザー別、地域別の動向分析&予測、2024-2034年

| 本レポートは、特定の市場についての詳細な分析を提供しており、世界市場の展望、需要と供給の動向、技術の進展、投資機会などを包括的に検討しています。市場の定義や範囲、ダイナミクス、製品ライフサイクル、サプライチェーン分析も含まれており、地域別の市場動向や統計も示されています。 レポートでは、2019年から2023年までの市場の過去の規模と、2024年から2034年までの予測が詳細に分析されています。製品別、エンドユーザー別、地域別に分けて市場の動向や成長トレンドを明示し、特に体温調節デバイスや光線療法機器、モニタリングシステムなどのカテゴリに分けて過去のデータと将来の予測が行われています。 また、各地域の市場分析があり、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域について、過去の市場規模や将来の予測が記載されています。それぞれの地域における市場の魅力度も評価されています。 競争環境についても詳細に分析されており、主要企業の市場シェアや価格分析、戦略などが示されています。特に、GEヘルスケア、フィリップス、メドトロニックなどの企業の製品ポートフォリオや市場セグメント別の収益性についても触れられています。 最後に、調査方法や前提条件、使用される略語についても説明があり、レポート全体を通じて、データの信頼性と分析の透明性が強調されています。これにより、投資家や企業が市場における意思決定を行う上での有用な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

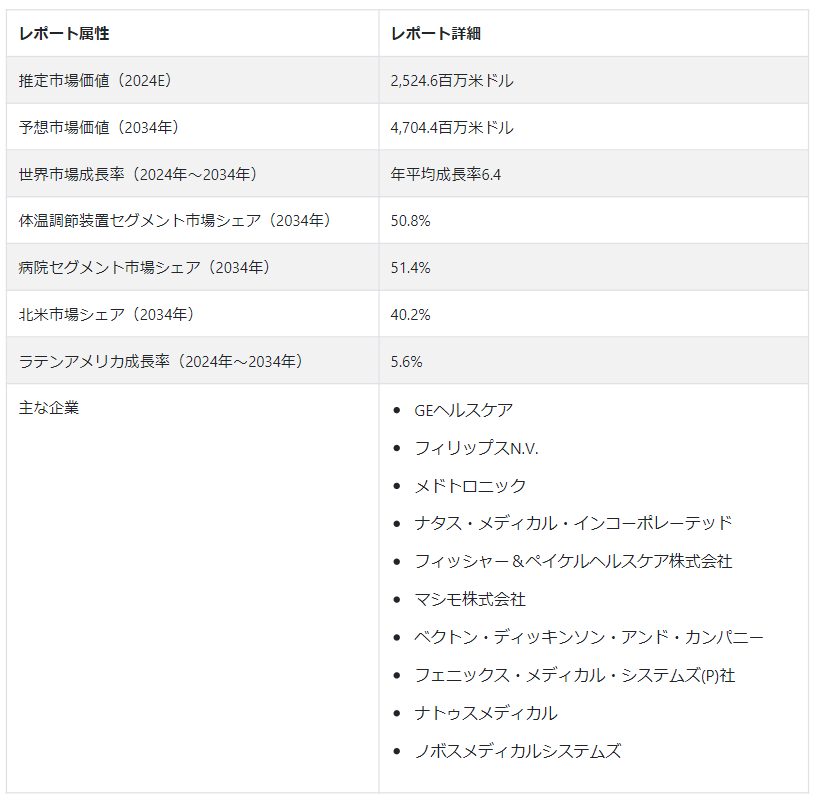

世界の新生児乳児ケア市場規模は、2024年の25億2,460万USドルから、2034年には47億440万USドルに拡大すると予測される。 評価期間中、新生児ケア製品の世界需要は年平均成長率6.4%で増加すると予測される。

予測期間中、体温調節装置の需要は高水準を維持すると予想される。 これは、体温変動の影響を受けやすい早産児の体温維持に重要な役割を果たすためである。 対象セグメントは2034年まで年平均成長率6.3%で拡大する。

新生児ケア機器は、未熟児や重症の新生児の健康と発育をサポートする能力により、世界的に大きな需要を目の当たりにしている。 体温調節やバイタルサインのモニタリングから治療の実施に至るまで、これらの機器は新生児の死亡率を下げるのに役立っている。

早産は重大な医療問題となりつつあり、周産期死亡率や障害の一因となっている。 医療専門家は、この問題に対処するためにいくつかのアプローチや医療技術を駆使している。 これが新生児ケア市場の成長に拍車をかけている。

黄疸、先天異常、呼吸窮迫症候群などの新生児疾患の有病率も劇的に増加している。 このため、新生児ケアに特化した製品やサービスに対する高い需要が生まれており、この傾向は2034年まで続くと思われる。

新生児心臓モニターなどの新しいモニタリング技術が市場に参入しつつある。 大手企業は、心電図記録、呼吸数、通気量、経時的酸素飽和度、侵襲的動脈血圧などの高度な機能を備えた新生児用モニターの開発に注力している。 これは市場にとって好材料となろう。

新生児ケア市場の分析

新生児ケア製品の需要を促進する要因は?

「世界的な早産の有病率の上昇」。

憂慮すべき速さで早産の発生率が上昇していることは、医療従事者だけでなく行政機関にとっても大きな懸念となっている。 早産は赤ちゃんと母親の命を危険にさらすだけでなく、経済的にも大きな損失をもたらす。

世界保健機関(WHO)によると、毎年10人に1人以上の赤ちゃん(推定1500万人)が早産で生まれている。 さらに、毎年約100万人の子供が早産の合併症で死亡している。 この早産の急増は、新生児ケア機器の需要を煽る重要な役割を果たしており、この傾向は2034年まで続くと思われる。

「新生児ケアを改善するための政府イニシアチブの増加」。

早産や死亡率が急増する中、母親だけでなく子どもを守るため、出産前の健康増進が政府や規制機関の最優先課題となっている。 その結果、いくつかの取り組みやプログラムが開始され、市場成長のための環境が整いつつある。

政府やその他の組織は、適切な出生前ケアのインフラを整備するために巨額の資金を割り当てている。 同様に、新生児ケアを改善し、新生児死亡率(NMR)を低下させるために、新たな同盟や連合が形成されている。 例えば、2021年、国民消費者連盟(NCL)と他の団体は、新生児ケアを改善し、早産の再発を減らすために早産予防同盟(PBPA)を結成した。

同様に、妊産婦と新生児の医療提供を変革するため、世界保健機関(WHO)は2022年、早産患者のケアに関する新たな勧告を発表した。 このような措置は、新生児ケア機器メーカーに有利な成長機会をもたらすと期待されている。 さらに、新生児クリニックやNICUの新設は、2034年まで新生児ケア機器の販売を促進すると予想される。

政府や民間企業は、小児・新生児医療をより広範で利用しやすいものにするため、新しい病院や医療施設の設立を進めている。 このため、新生児ケア機器の需要が高まる可能性が高い。

新生児ケア市場の主な動向は?

「継続的な技術の進歩と家庭用新生児ケア機器の台頭」。

新生児学の進歩により、リスクの高い新生児の治療成績が向上している。 そのため、大手企業は人工呼吸器、保育器、血糖値モニター、パルスオキシメーター、光線療法ユニットなどの先進的な新生児技術の開発に重点を移している。

市場は、小型化モニター、AI搭載診断ツール、非侵襲的換気オプションへのシフトを目の当たりにしている。 新しいワイヤレスモニタリングシステムが市場に進出している。 これらの技術革新は新生児ケアを改善し、新生児ケア市場の成長に貢献すると期待されている。

市場で観察されるもう1つの重要な傾向は、在宅新生児ケア(HBNC)の人気が高まっていることである。 このため、主要メーカーは新奇な在宅新生児ケアソリューションの導入を促している。

例えば、2023年、マシモ・コーポレーションは、家庭環境向けの最先端のベビー・モニタリング・システム、マシモ・ストークを発表した。 このソリューションを使用することで、両親は赤ちゃんの健康データに関する洞察を得ることができる。

市場拡大を阻む要因とは?

「出生率の低下と高度新生児医療技術の高コスト」。

いくつかの国では、避妊用品の使用率の高さや、政府の政策や社会規範の変化などにより、出生率が低下している。 そのため、新生児ケア機器の普及率が低く、市場の拡大が制限されている。

新生児ケア産業の成長を抑制するもう一つの要因は、先進的な新生児用機器のコストが高いことである。 先進技術を搭載した最新の新生児用ソリューションは高価であるため、特に発展途上国や低開発国での導入が減少している。

国別洞察

北米は、予測期間を通じて新生児ケア市場のトップを維持すると予想されている。 この背景には、早産児の増加と新生児ケア技術の継続的な躍進がある。

北米の新生児ケア産業は、評価期間中にCAGR6.6%を記録する見込みである。 2034年までに40.2%の世界市場シェアを占めると予想され、米国が最前線からリードしている。

米国が新生児乳幼児ケア市場で優位を占める理由とは?

「医療費の増加が米国市場を押し上げる」。

米国の新生児ケア市場規模は、2034年までに合計15億7000万USドルになると予測されています。 予測期間中、米国の新生児ケア製品の需要は年平均成長率6.8%で上昇すると予測されています。

米国における新生児ケア産業の成長に拍車をかけると予想される要因はいくつかある。 早産率の上昇、医療費の増加、新生児クリニックの増加、GE HealthcareやMasimo Corporationのような大手メーカーの存在感などである。

近年、米国では早産率が急上昇している。 例えば、米国疾病予防管理センター(CDC)によると、2022年には米国で生まれる乳児の10人に1人が早産に罹患するという。 このため、クリティカルケア機器の需要が高まっている。

米国政府もまた、新生児ケア産業の成長に重要な役割を果たしている。 米国政府は、NICUを含む医療インフラの拡充に多額の予算を投じている。 また、乳幼児死亡率を低下させるために、多くの新しい公衆衛生構想や新生児ケア・プログラムも開始されている。

米国の新生児ケア市場シェアを押し上げると予想されるもう一つの主な要因は、先端技術の開発である。 続いて、在宅医療の人気の高まりが対象産業に利益をもたらすだろう。

ブラジル新生児乳児ケア市場予測とは?

「新生児ケアに対する意識の高まりがブラジルの売上を後押し」。

ブラジルの新生児ケア市場は、2024年にはUS$ 74 million、2034年にはUS$ 133 millionになると予測されています。 ブラジルにおける新生児ケア機器の全体的な売上は、予測期間中に年平均成長率6.0%で成長すると思われる。

ブラジルの成長を促進する主な要因の1つは、新生児ケアに対する意識の高まりである。 ブラジルでは一般市民も医療従事者も新生児ケアと早期介入の重要性を認識しつつある。 その結果、先進的な新生児ケアサービスや機器に対する需要が高まっている。

ブラジル政府は、新生児ケアについて人々を教育するため、新たな啓発キャンペーンや教育イニシアティブを打ち出している。 このことも、予測期間中、同国におけるモニタリングシステムや光線療法ユニットのような新生児ケア機器の販売を促進する上で重要な役割を果たすだろう。

カテゴリー別インサイト

以下のセクションでは、新生児ケア業界における主要セグメント、その成長予測、およびそれぞれのシェアに関する主要な洞察を提供します。 製品別では、体温調節装置セグメントが2034年に50.8%の金額シェアを占め、市場の優位性を維持する可能性が高い。 エンドユーザー別では、病院セグメントが2034年に51.4%という突出した市場シェアを占めると予測されている。

市場で最も人気のある製品は?

「体温調節装置は引き続き需要の高い製品である」。

体温調節装置は、市場で高い人気を誇る製品であり続けると予想されます。 これは、新生児ケアにおける保育器のような体温調節装置の重要性が高まっているためである。

最新の分析によると、体温調節装置の需要は評価期間中年平均成長率6.3%で成長すると予測されている。 このターゲットセグメントは、2034年にはUS$ 2,389.2 millionとなり、50.8%の収益シェアに貢献する見込みである。

新生児体温調節装置は、体温変動に弱い新生児の体温維持に不可欠である。 低体温症のような深刻な健康合併症を引き起こす可能性のある状態を防ぐのに役立つ。 その結果、需要は大幅に増加している。

世界的な早産率の上昇は、体温調節装置の売上にプラスの影響を与えると予想される。 同様に、未熟児や重篤な疾患を持つ乳児に対する体温調節装置の重要性は、ターゲットセグメントをさらに押し上げるだろう。

病院やその他のエンドユーザーは、新生児保育器、放射ウォーマー、サーボ制御加温ベッドなどの体温調節装置に多額の投資を行っている。 これは、これらのソリューションが新生児を低体温症などから守るのに役立つからである。

新生児ケア機器の主要エンドユーザーは?

「病院は新生児ケアソリューションの著名なエンドユーザーであり続ける」

最新レポートによると、病院は新生児ケア機器の著名なエンドユーザーであり続け、市場に大きな収益をもたらすと予想されている。 このターゲットセグメントは、予測期間中にCAGR6.3%を示そうとしている。 2034年にはUS$ 2,416.1百万の評価総額となり、51.4% の収益シェアを握ることになるだろう。

病院は新生児技術の主要ユーザーである。 これは、病院内の新生児集中治療室(NICU)の増加や分娩数の増加などの要因によるものである。

病院には、未熟児や病気の乳児の複雑なニーズに対応するための高度な技術を備えた専用のNICUがある。 継続的なモニタリング、生命維持、治療など、これらの機器は乳児の生存に不可欠である。 その結果、人々は病院での治療を選ぶ傾向にある。 これはまた、医療費全体を最小限に抑えることにもつながる。

競合状況

新生児ケア製品の主要メーカーには、GEヘルスケア、Koninklijke Philips N.V.、Medtronic plc、Natus Medical Incorporated、Fisher & Paykel Healthcare Limited、Masimo Corporation、Becton, Dickinson and Company、Phoenix Medical Systems (P) Ltd.、Natus Medical、Novos Medical Systemsなどがある。

新生児医療は、ケアの最適化と生存率の向上のために、医療技術の進歩に依存している。 マシモ(Masimo)、メドトロニック(Medtronic plc)、GEヘルスケア(GE Healthcare)などの企業は、新生児の罹患率や死亡率を改善する可能性のある有望な新技術を発表し、主導権を握っている。

新しい医療技術の開発は、新生児集中治療を一変させつつある。 これらの新しい機器は使いやすく、正確で信頼性が高く、新生児特有のニーズに対応するのに役立っている。

また、複数の主要企業が、医療と家庭の両方の環境での使用に理想的なポータブル新生児ケア技術の導入を検討している。 同様に、市場は買収、合併、提携、協定を目撃しており、競争が激しくなっている。

新生児乳幼児ケア市場における最近の動向:

2023年5月、パルスオキシメトリやその他の新しい非侵襲的モニタリング技術で著名なMasimo社は、最先端の家庭用ベビーモニタリングシステムであるStorkを発売した。 この斬新なソリューションにより、両親は赤ちゃんの健康データを知ることができる。 その後、同社は2023年12月にStorkのFDA認可を取得した。

2021年6月、メドトロニックは、機械式人工呼吸器で治療される新生児が直面する課題に対処するために設計されたSonarMed気道モニタリングシステムを発表した。

2020年11月、Natus Medical IncorporatedはBabybe GmbHを買収し、ベビーケアポートフォリオを拡充。

2020年12月、メドトロニックは米国で新しい小児・新生児用急性透析装置Carpediumシステムを発表。

2021年11月、マシモはデュアルSETパルスオキシメトリーを発表し、出産時や生後数分の重要な時期に、妊産婦と新生児の安全性を高める。

2019年4月、InnAccelはSAANSと呼ばれるポータブル新生児CPAPシステムを発表した。 この斬新なソリューションは、RDS(呼吸窮迫症候群)の重症新生児に呼吸サポートを提供するように設計されている。

新生児ケア市場のセグメンテーション

製品別:

体温調節機器

ラジエントウォーマー

新生児インキュベーター

新生児冷却システム

光線療法装置

LED光線療法ユニット

CFL光線療法ユニット

光線療法アイマスク

モニタリングシステム

新生児人工呼吸

脳モニタリング

血液ガスモニタリングシステム

聴覚スクリーニング

視力検査

エンドユーザー別:

病院

小児科&新生児クリニック

高齢者施設

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

新生児ケア市場の規模は?

2024年の世界市場規模は25億2,460万米ドルとなる。

2034年までの新生児ケア需要の増加率は?

世界の需要は2034年まで年平均成長率6.4%で増加すると予測される。

2034年の予想市場規模は?

世界の新生児ケア市場は、2034年に4,704.4百万米ドルに達すると予測されています。

北米市場の成長予測は?

北米は、2034年まで年平均成長率6.6%を記録する見込みです。

米国市場の売上予測は?

米国の市場規模は、2034年までに1,570百万米ドルになると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

5.3. 製品別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

5.3.1. 体温調節デバイス

5.3.1.1. ラジエントウォーマー

5.3.1.2. 新生児保育器

5.3.1.3. 新生児冷却システム

5.3.2. 光線療法機器

5.3.2.1. LED光線治療器

5.3.2.2. CFL光線治療器

5.3.2.3. 光線療法用アイマスク

5.3.3. モニタリングシステム

5.3.3.1. 新生児人工呼吸

5.3.3.2. 脳モニタリング

5.3.3.3. 血液ガスモニタリングシステム

5.3.4. 聴覚スクリーニング

5.3.5. 視力検査

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 製品別絶対額機会分析、2024~2034年

6. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. エンドユーザー別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

6.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024年~2034年

6.3.1. 病院

6.3.2. 小児科および新生児クリニック

6.3.3. 介護施設

6.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(ユニット)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品別

8.2.3. エンドユーザー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. エンドユーザー別

8.4. キーポイント

9. ラテンアメリカ市場分析 2019〜2023年および予測 2024〜2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品別

9.2.3. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. エンドユーザー別

9.4. キーポイント

10. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品別

10.2.3. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. エンドユーザー別

10.4. キーポイント

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品別

11.2.3. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. エンドユーザー別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品別

12.2.3. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. エンドユーザー別

12.4. キーポイント

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品別

13.2.3. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. エンドユーザー別

13.4. キーポイント

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他の中東・アフリカ

14.2.2. 製品別

14.2.3. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. エンドユーザー別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2024年

15.1.2.1. 製品別

15.1.2.2. エンドユーザー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2024年

15.2.2.1. 製品別

15.2.2.2. エンドユーザー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2024年

15.3.2.1. 製品別

15.3.2.2. エンドユーザー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2024年

15.4.2.1. 製品別

15.4.2.2. エンドユーザー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2024年

15.5.2.1. 製品別

15.5.2.2. エンドユーザー別

15.6. イギリス

15.6.1. 価格分析

15.6.2. 市場シェア分析、2024年

15.6.2.1. 製品別

15.6.2.2. エンドユーザー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2024年

15.7.2.1. 製品別

15.7.2.2. エンドユーザー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2024年

15.8.2.1. 製品別

15.8.2.2. エンドユーザー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2024年

15.9.2.1. 製品別

15.9.2.2. エンドユーザー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2024年

15.10.2.1. 製品別

15.10.2.2. エンドユーザー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2024年

15.11.2.1. 製品別

15.11.2.2. エンドユーザー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2024年

15.12.2.1. 製品別

15.12.2.2. エンドユーザー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2024年

15.13.2.1. 製品別

15.13.2.2. エンドユーザー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2024年

15.14.2.1. 製品別

15.14.2.2. エンドユーザー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2024年

15.15.2.1. 製品別

15.15.2.2. エンドユーザー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2024年

15.16.2.1. 製品別

15.16.2.2. エンドユーザー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2024年

15.17.2.1. 製品別

15.17.2.2. エンドユーザー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2024年

15.18.2.1. 製品別

15.18.2.2. エンドユーザー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2024年

15.19.2.1. 製品別

15.19.2.2. エンドユーザー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2024年

15.20.2.1. 製品別

15.20.2.2. エンドユーザー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2024年

15.21.2.1. 製品別

15.21.2.2. エンドユーザー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2024年

15.22.2.1. 製品別

15.22.2.2. エンドユーザー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2024年

15.23.2.1. 製品別

15.23.2.2. エンドユーザー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品別

16.3.3. エンドユーザー別

17. 競合分析

17.1. 競争の深層

17.1.1. GEヘルスケア

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. フィリップスN.V.

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. メドトロニック

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ナトゥスメディカル

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. フィッシャー&ペイケル・ヘルスケア・リミテッド

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. マシモ株式会社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ベクトン・ディッキンソン社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. フェニックス・メディカル・システムズ(P)社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ナトゥスメディカル

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ノボスメディカルシステムズ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***