世界のネットワークセキュリティ市場(2025年~2033年):コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

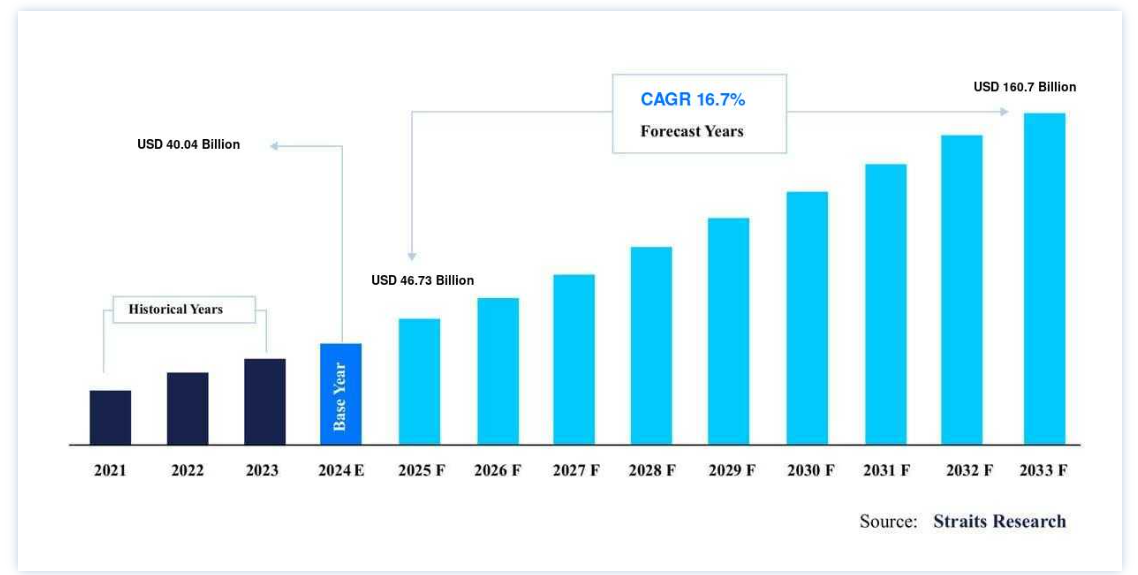

世界のネットワークセキュリティ市場規模は、2024年には400.4億米ドルと評価され、2025年には467.3億米ドル、2033年には621.0億米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは16.7%で成長する。

ネットワークセキュリティは、膨大な数の技術、機器、手順を包含している。 接続に使用されるシンプルなスマートフォンから、最高レベルのセキュリティを必要とするアプリケーションに実装される複雑なソフトウェアや電子機器に至るまで、デジタル技術は日常生活のあらゆる部分を支配している。 例えば、最近の技術である「エッジ・コンピューティング」は、様々なサーバーからデータを取得する際の全体的な待ち時間を最小限に抑えることができるため、商業分野で大きな関心を集めている。

さらに、エッジ・コンピューティングは、モノのインターネット(IoT)やクラウド・コンピューティングなどの類似技術の需要を高めると予想されている。 ネットワーク・セキュリティは、ネットワーク内のいくつかの潜在的な危険の伝達や拡散を防ぐことで、組織のアーキテクチャの有用性と完全性を保護する技術の集合体である。 ネットワーク・セキュリティ構造は、ネットワークとそのアプリケーションを保護する技術で構成される。 最適なネットワーク・セキュリティ戦略には、多様で、拡張可能で、自動化された防御ラインが含まれる。 各防御層は、管理者が定義した一連のセキュリティ規制を実施します。 規模、業種、インフラストラクチャに関係なく、すべての企業は、今日、拡大し続けるサイバー脅威から企業を保護するネットワーク・セキュリティ・ソリューションを必要としています。

サイバーインシデントの増加に伴い、消費者データのセキュリティは重大なリスクにさらされており、ネットワーク・セキュリティ・ソリューションの拡大を後押ししている。 欧州連合(EU)は一般データ保護規則(GDPR)を施行し、公平性、公開性、合法性、目的制限、信頼性、保存制限、データ最小化、完全性と機密性、説明責任の7原則を実施している。 GDPRは責任ある個人データの取り扱いを目指している。 個人データは、収集、整理、構造化、保存、変更、通知、利用、相互作用、結合、制限、排除、破棄によって処理される。 一般データ保護規則(GDPR)などのコンプライアンス法や、それに匹敵する法律は、ネットワーク・セキュリティ・ソリューションをネットワーク・アーキテクチャに導入することを企業に義務付けています。 政府の義務付け政策に支えられた効果的なセキュリティ対策の採用が、ネットワーク・セキュリティ・ソリューションの有利な市場を生み出している。 データ・セキュリティとプライバシーの重視は、世界市場の拡大を促進する最も顕著な要因の1つとなっている。 さらに、莫大な損失を伴うサイバー犯罪の激化により、包括的なネットワーク・セキュリティ・ソリューションの導入が必要となっている。

ネットワークセキュリティ市場成長要因

データ・セキュリティとプライバシーに関する懸念の高まりが市場を牽引

セキュリティ・ソリューションに対する世界的な需要は、過去数十年間で飛躍的に増加している。 サイバー・セキュリティとネットワーク・セキュリティは、ユーザー・データの安全性とプライバシーに関する政府政策の強化、サイバー攻撃とネットワーク攻撃の増加、企業データの重要性などにより、絶大な人気と需要を獲得している。 顧客データのセキュリティは、世界市場の主要な発展要因の1つである。 欧州連合(EU)は一般データ保護規則(GDPR)を施行し、公平性、公開性、合法性、目的制限、正確性、保存制限、データ最小化、完全性&アンプ、機密性、説明責任の7原則を実施している。 GDPRは責任ある個人データの取り扱いを目指しています。 個人データは、収集、整理、構造化、保存、変更、通知、利用、相互作用、結合、制限、排除、または破棄によって処理される。 一般データ保護規則(GDPR)やその他の同等の規制などのコンプライアンス要件により、企業はネットワーク・セキュリティ・ソリューションを自社のネットワーク・インフラに導入することを余儀なくされ、エンドユーザーによるこれらのソリューションの導入が促進されている。

阻害要因

セットアップ費用の高さが市場成長の妨げとなり、市場成長が制限される

組織のインフラにネットワーク・セキュリティ・ソリューションを導入する場合、設置、設定、メンテナンスにかかるコストは最も大きな障害の1つである。 デジタル・セキュリティはデータ駆動型技術に大きく依存し、非常に複雑で高価なツールを必要とするため、ランニングコストが高く、世界市場の成長を妨げると予測されている。 とはいえ、現代のビジネス環境における堅牢なインターネット・セキュリティ・インフラの必要性と関連性は、ネットワーク・セキュリティ・ソリューションにかかる機器の初期費用を上回っている。 現代の企業社会では、セキュリティの脅威が増大しているため、コストが高いにもかかわらず、先進的なネットワーク・セキュリティ機器を選択する組織が観察されている。

市場機会

世界的なデジタル化トレンドへの変革が市場機会を促進し、市場機会を押し上げる

ネットワーク・セキュリティ・ソリューションの採用は、現代社会における組織のデジタル・トレンドへの大きなシフトと、データの保存やビジネス全体をオンラインで実行する支払いなど、さまざまな理由で組織とその活動がデジタル・テクノロジーへの依存度を高めていることから必要とされている。 企業はモノのインターネット(IoT)に投資して事業を運営している。 このようなスマートフォン、スマートカー、スマートホーム、クラウドサービスの普及と浸透の増加は、サイバー犯罪者に肥沃な土壌を提供しています。 企業、公共スペース、私的・公的資産のネットワーク・セキュリティを強化することは、現在のデジタル環境におけるこの問題に立ち向かうために不可欠である。 このような問題に対応するため、さまざまな組織がセキュリティ予算や支出を増やしている。 その結果、組織や企業はデジタル・インフラの安全性を確保するためにセキュリティ予算を増やしている。 このことは、世界のネットワーク・セキュリティ市場の将来的な成長の可能性を示唆している。

地域別インサイト

北米:CAGR15.8%で支配的な地域

北米は予測期間中、CAGR 15.8%で地域市場を支配すると推定される。 米国では、組織におけるネットワークソリューションの普及により、ネットワークセキュリティ市場が急速に拡大している。 また、データ漏えいの増加や、金融に焦点を当てたサイバー攻撃の増加により、企業はネットワーク・セキュリティ・ソリューションを事前に求めるようになっている。 さらに、インターネット・セキュリティ・ソリューションの主要プロバイダーは北米に位置しており、この業界のユーザーにとって大きな発展の可能性がある。 ネットワーク・セキュリティ・ソフトウェア・ソリューションのタイムリーな実装と、分散型サービス拒否(DDoS)保護を提供する複数のメーカーが、この地域の市場成長を刺激すると予想される。 航空宇宙、防衛、情報産業も北米市場を拡大しています。 この地域は、スマート資産の盗難や、セキュリティシステムや国家の監視・運営に使用されるシステムの侵害を防ぐため、サイバーセキュリティ・ソリューションに多額の投資を行っている。

アジア太平洋地域:最も高いCAGRで急成長している地域

アジア太平洋地域の年平均成長率は18.7%と高く、予測期間中に347億3,400万米ドルの第2位のシェアを占めると予想されている。 アジア太平洋地域の企業はデジタル革命を受け入れ始めており、現在の脅威の増加はサイバーセキュリティを脅かす可能性がある。 組織は、攻撃の予測、検知、予防、緩和、対応など、サイバーセキュリティの脅威を効果的に管理するために、攻撃のライフサイクルの各段階で完全な可視性を提供するサイバーセキュリティ・ソリューションを選択するようになってきている。 この地域の大半の政府は、データセキュリティ、住宅、プライバシーに関する規則や法律を採用し、企業にITとOTのセキュリティ状況の監視を義務付けている。 2018年の一般データ保護規則の規制は、地域企業にセキュリティ支出の増加を促した。 厳格なサイバー規則と施行措置により、企業は規制に準拠するためにサイバーセキュリティへの投資を余儀なくされた。

ネットワークセキュリティ市場 セグメンテーション分析

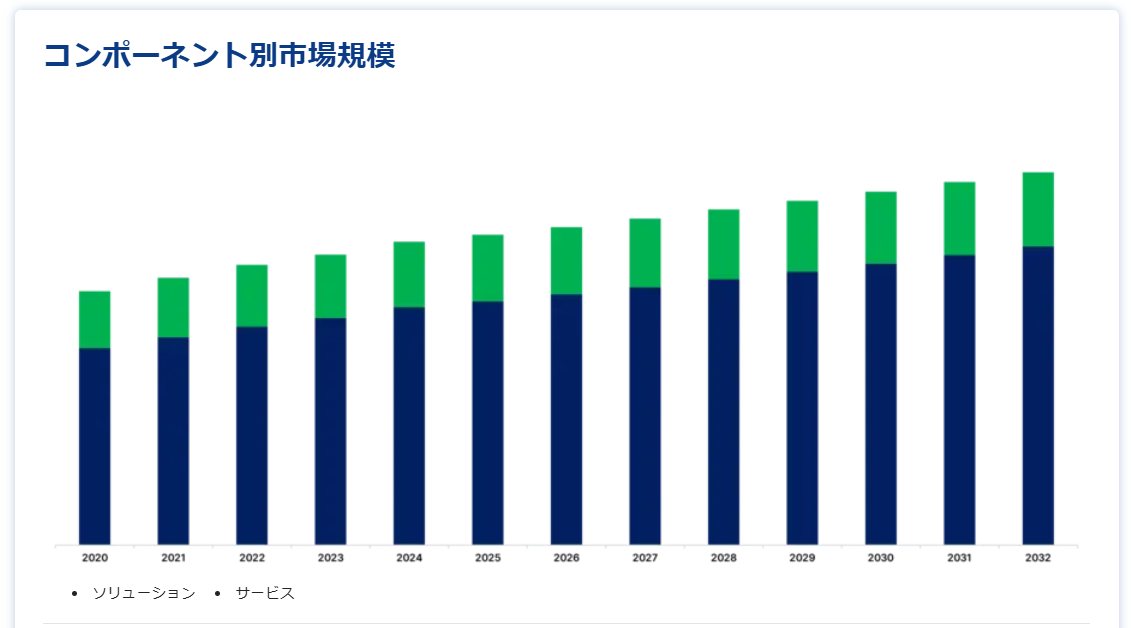

コンポーネント別

このソリューションは、予測期間中に年平均成長率16.6%でシェアを維持すると推定されている。堅牢なネットワークセキュリティシステムは、データ損失、盗難、および損傷の可能性を低減する。仮想化技術の出現とウェブベースの用途の増加は、ネットワークセキュリティソリューション市場の拡大に寄与する2つの側面である。ネットワークセキュリティは、企業の通信を違法アクセスやデータ搾取から保護する。サイバー攻撃の危険性を低減するために、セキュリティサービスの強化や、ネットワークセキュリティソリューションと他のセキュリティサービスとの統合に対する需要が高まっています。クラウドベースのセキュリティソリューションに対する需要の高まりは、ネットワークセキュリティソリューション市場の拡大を促す重要な推進要因となっています。また、DDoS攻撃、合併、買収の増加も市場の拡大に寄与すると予測されています。ネットワークセキュリティソフトウェアソリューションには、

ファイアウォール

アンチウイルス/アンチマルウェア

ネットワーク・アクセス・コントロール(NAC)

データ損失防止 (DLP)

侵入検知システム (IDS) ;

侵入防御システム (IPS)

セキュアWebゲートウェイ

分散型サービス拒否(DDoS)緩和

統合脅威管理(UTM)

脆弱性スキャン

サンドボックス

その他(コンプライアンス管理、ユニフォーム・リソース・ロケータ[URL]フィルタリング、ネットワークおよびソフトウェア監査)

ネットワーク・セキュリティは、誤動作、搾取、不正アクセスを防止するためのサービスとソリューションで構成される。 近年、ハッカーの急増によりネットワーク・セキュリティの重要性が高まっている。 セキュリティの維持・高度化、防御の強化、サイバー攻撃の抑止には、市場のサービスが欠かせない。 サービスは次のように分けられる。

プロフェッショナルサービス

マネージド・サービス

クラウド展開が最大のシェアを占め、予測期間中のCAGRは17.5%と最も高く成長すると推定される。 クラウドまたはクラウドコンピューティングセキュリティには、クラウドベースのサーバー上のデータを保護するための方法、技術、ルール、制御の収集が含まれる。 費用対効果、サイバーセキュリティの重要性、クラウドセキュリティの高度に自動化された性質が、クラウド導入市場の拡大を後押ししている。 さらに、先進技術の進化とサードパーティ・サプライヤー間の激しい競争が、市場拡大のチャンスを十分に生み出している。 費用対効果と迅速なサービスの提供が、このモデルの採用を促進する主な要素である。 この展開タイプは急速に拡大し、オンプレミスの展開モデルを上回ると予想される。

オンプレミス・ネットワーク・セキュリティとは、企業の施設内に物理的に設置されたセキュリティ対策を指す。 オンプレミス・セキュリティとは、ハードウェアとソフトウェアの両方で、コンピュータ・ネットワークのセキュリティと効率を保護するために設計されたポリシーとメカニズムを指す。 ファイアウォール、VPN、アンチウイルス・ソフトウェアなどがその例であり、物理的なセキュリティ対策でもある。

組織規模別

中小企業が CAGR 16.6%で最大のシェアを占めると推定される。 通常規模または中小企業では、セキュリティ分析にかける予算が少ないため、システム設計を監視し、大規模な攻撃を防止するための包括的なセキュリティ・ソリューションが必要であることを示している。 ネットワークポイントにおけるサイバー脅威の増加とBYOD(Bring Your Own Device)ルールが市場拡大に寄与している。 サーバーの可視性が高まった結果、新しく独創的なネットワーク・セキュリティ・ソリューションが採用されるようになり、世界のネットワーク・セキュリティ業界は無限に拡大している。

大企業には膨大な量の機密データが存在する。 このような大企業に対するサイバー攻撃の脅威が非常に大きいため、堅牢なネットワーク・セキュリティ・デバイスの必要性が高まっています。 これらの企業は、データやその他の取り組みにアクセスしようとするハッカーなどに頻繁に狙われている。 そのため、サイバー攻撃に対する強固なネットワーク・セキュリティとエンド・ツー・エンドの保護が必要となる。 継続的なサイバー攻撃とデータ・セキュリティは、大企業におけるネットワーク・セキュリティ・ソリューションの主な開発要因です。

産業別

IT&通信分野は、2030年までに年平均成長率12.8%で成長し、最大の市場シェアを占めると予測されている。 サイバー通信セキュリティは、電気通信事業における潜在的なサイバーリスクを検出、分析、軽減するためのツールと手順で構成される。 機密データのため、電気通信部門はこれまで以上にサイバー攻撃やセキュリティ・リスクにさらされています。 これらのビジネスは機密性の高いインフラ上で運営されており、そのほとんどが顧客の住所や財務情報を把握している。 加えて、政府機関は頻繁にこれらの企業の監視を命じている。 その結果、これらの電話会社は、組織と顧客データを保護するためのサイバー・セキュリティ・ソリューションを必要としている。

2030年までに第2位のシェアを占めると予想されるのがBFSIである。 BFSIは、銀行、金融、労働、保険の分野を包含し、商業銀行、保険事業、ノンバンク金融会社、協同組合、合弁事業、小売組織などが含まれる。 情報技術分野では、クラウドベースのシステム利用の増加により、データ損失のリスクが高まっている。 インターネットベースのセキュリティ・ソリューションの採用に加え、この特性はBFSI業界の拡大を促進すると予想される。 また、個人銀行情報、個人企業情報、商業銀行情報、個人を特定できる情報など、機密データのセキュリティに対する懸念が高まっていることも、市場拡大に拍車をかけると予想される。

ネットワークセキュリティ市場セグメント

コンポーネント別(2021-2033)

・ソリューション

ファイアウォール

アンチウイルス/アンチマルウェア

ネットワーク アクセス制御 (NAC)

データ損失防止

IDS

セキュア Web ゲートウェイ

セキュア Web ゲートウェイ

データ損失防止

IDS IDS/IPS

セキュア Web ゲートウェイ

DDoS 緩和

統合脅威管理

その他

・サービス

プロフェッショナル・サービス

マネージド・サービス

導入形態別(2021年~2033年)

オンプレミス

クラウド

組織規模別(2021年~2033年)

大企業

中小企業

産業分野別 (2021-2033)

航空宇宙・防衛

政府機関

銀行、金融サービス、保険 (BFSI)

情報技術(IT)と電気通信

ヘルスケア

小売業

製造業

エネルギー・公益事業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のネットワークセキュリティ市場規模分析

9. 北米のネットワークセキュリティ市場分析

10. ヨーロッパのネットワークセキュリティ市場分析

11. APACのネットワークセキュリティ市場分析

12. 中東・アフリカのネットワークセキュリティ市場分析

13. ラタムのネットワークセキュリティ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***