世界のネットワークスライシング市場(2025年~2033年):コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

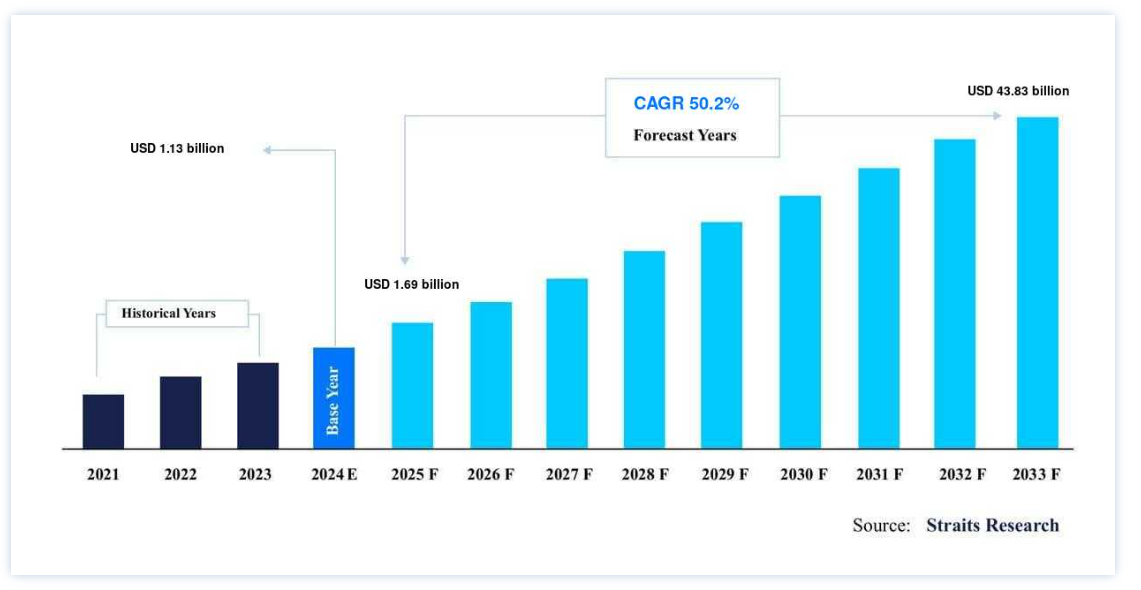

世界のネットワークスライシング市場規模は、2024年には 11.3億米ドル と評価され、2025年には 16.9億米ドル から 4.3億米ドル に達すると予測されている。2025年の6,900億ドル から2033年には438.3億ドルまで成長し、年平均成長率は 50.近年、デジタル化の急速な普及に起因する高速インターネットサービスの需要が5Gネットワークソリューションの需要を急増させており、これが世界市場の成長を増大させると推定される。 また、ネットワークスライシング市場は、リソース、スキル、技術を組み合わせてカスタマイズされたネットワークソリューションを開発する主要プレーヤー間のパートナーシップやコラボレーションによっても牽引されている。 さらに、相互運用性を促進し、ネットワークスライシング技術の円滑な統合と広範な受け入れを保証することで、市場拡大の機会を生み出している。

ネットワークスライシングは5Gネットワーキングにおける極めて重要なコンセプトで、単一の物理ネットワークインフラを、特定のアプリケーションやユーザー要件に合わせた複数の仮想ネットワークに分割することを可能にします。 各スライスは、帯域幅、遅延、セキュリティポリシー、QoS(Quality of Service)パラメータなど、独自の特性を持つ独立した論理ネットワークとして動作します。 このカスタマイズにより、自律走行車や遠隔手術などのクリティカルなアプリケーション向けの超高信頼低遅延通信(URLLC)から、モノのインターネット(IoT)デバイス向けの大規模マシン型通信(MTC)まで、多様なユースケースが可能になります。 ネットワーク・スライシングは、需要に応じて動的にリソースを割り当てることでネットワークの効率を最大化し、さまざまなサービスに最適なパフォーマンスを保証します。 多様なニーズに効率的に適応する能力を持つネットワークスライシングは、産業やアプリケーション全体で5Gテクノロジーの可能性を最大限に引き出すための礎石です。

ハイライト

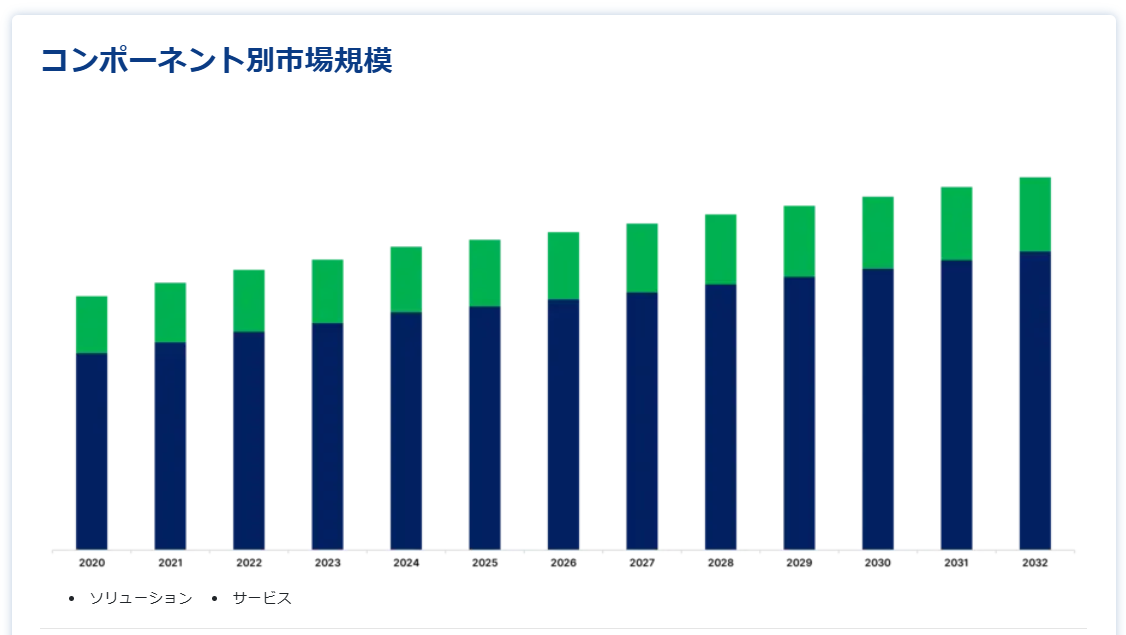

コンポーネント分野ではソリューションが優勢

エンドユーザー部門では通信サービス・プロバイダーが優勢

業種別では医療が上位を占める

世界市場では北米がシェアトップ

ネットワークスライシング市場の成長要因

5Gネットワークの展開拡大

5Gネットワークの展開は、ネットワークスライシング市場の主要な促進要因であり、高帯域幅、低遅延、大規模なデバイス接続を提供する。 ネットワークスライシングにより、事業者は多様な5Gアプリケーションやサービスにリソースを効率的に割り当てることができ、製造、ヘルスケア、スマートシティなど様々な分野に対応できる。 この技術は、カスタマイズされたパフォーマンスパラメータを持つ仮想ネットワークの作成を容易にし、厳しい要件を持つアプリケーションの最適なサポートを保証するため、進化する5Gエコシステムにおけるネットワークスライシングソリューションの需要を促進している。

さらに、世界の5Gワイヤレス接続は2021年末から2022年末にかけて76.1%成長し、合計10億5000万に達した。 Omdiaの最新データでは、2022年の世界の新規5G接続数は合計4億5,500万であった。 従って、この数字は四半期ベースで14%急増したことを示しており、2022年第3四半期の9億2300万から2022年第4四半期には10億6000万に増加した。 同様に、世界の5G接続は2023年に着実に成長し、約20億接続に達すると予想される。 2027年末までには、その数は59億に増加する。 従って、5Gの普及が世界市場の成長を押し上げると推定される。

抑制要因

複雑さと標準化

ネットワークスライシング市場における複雑さと標準化の阻害要因は、ハードウェア、ソフトウェア、ネットワークリソース間の複雑な連携に起因する。 標準化されたプロトコルやインターフェースの欠如は、異なるベンダーの機器間の相互運用性を複雑にし、ネットワークスライシングソリューションのシームレスな展開と管理の妨げとなる。 確立された標準がなければ多様な技術の統合は困難となり、ベンダーのロックインやエコシステムの分断につながる。

さらに、ネットワークスライシングのダイナミックな性質は複雑さを増長させ、リソースの継続的な適応と最適化を必要とする。 これらの課題に対処し、ネットワークスライシングエコシステム内の相互運用性、拡張性、イノベーションを促進するためには、標準化の取り組みが不可欠である。 しかし、利害関係者のコンセンサスを得て包括的な標準を開発するには時間と労力がかかり、市場の成熟と普及を遅らせている。 このように、ネットワークスライシングソリューションの実装と管理の複雑さと、強固な標準化フレームワークの不在は、この技術の活用を検討しているサービスプロバイダや企業にとって、大きな参入障壁となっている。

市場機会

コラボレーションとパートナーシップ

市場の主要プレーヤーは、より迅速なイノベーション、拡張性、カスタマイズを実現し、多様なユーザーの需要に効率的に対応するために、コラボレーションやパートナーシップを結んでいる。 例えば、2023年8月、ボーダフォンとエリクソンはコベントリー大学でリアルタイム・ネットワーク・トライアルを成功させ、モバイル・ゲーム向けの5Gスタンドアロン・ネットワーク・スライシングの革命的な可能性を実証した。 このトライアルでは、特定のクライアントやユースケースに合わせた接続サービスのカスタマイズを可能にする5Gスタンドアロンネットワークの重要な側面であるネットワークスライシング機能が活用された。

さらに2023年9月、サムスン電子とKDDIは覚書を締結し、5Gグローバル・ネットワーク・スライシング・アライアンスの設立に向けた提携を発表した。 この新たなパートナーシップの下、両社は様々な商用5Gネットワーク・スライシング・サービスの立ち上げと、この最先端技術に基づく斬新なビジネスモデルの評価を共同で行う。 このニュースは、ネットワーク・スライシングの開発における両社の継続的な努力の結果である。 このようなコラボレーションは、市場成長の機会を生み出すと推定される。

地域分析

北米が世界市場を支配

北米は、世界のネットワークスライシング市場の最も重要なシェアホルダーであり、予測期間中に大幅に拡大する見込みである。 5Gの早期展開と技術革新者とサービスプロバイダの強固なエコシステムにより、北米はネットワークスライシングの有力な市場として浮上している。 2022年第4四半期、北米のワイヤレス5G接続数は1億1900万に達し、この技術採用のフロントランナーとなった。 北米市場の5G普及率は約32%に達し、過去1年間で5,200万件の5G接続が追加された。 これは、2021年第4四半期と比較して78%の大幅な成長である。 2023年には、主に米国における5Gスマートフォンの出荷台数の多さから、北米が2億1,500万台の5G接続に貢献すると推定された。

さらに、この地域には、シスコ、ノキア、エリクソンなど、著名な電気通信業界のリーダーや機器メーカーが含まれている。 これらのプレーヤーは、市場シェアを拡大するための戦略的な取り組みを行っている。 例えば、2024年2月、シスコとDISH Wirelessは、ハイブリッド・クラウド環境において、シスコのハードウェアとソフトウェアを利用した独自のネットワーク・スライシング・ソリューションを評価する概念実証試験を開始した。 ネットワーク・スライシングにより、DISH Wirelessは特定のユースケースやアプリケーションに基づいてネットワーク・トラフィックを分離して効果的に処理し、各カテゴリに適したパフォーマンス基準を定義することができます。 概念実証試験における革新的なシスコ技術の活用により、DISH Wirelessは、より充実したサービスレベル合意(SLA)を伴う5Gサービスの合理的な導入を企業顧客に提供できるようになる。 これらすべての要因が地域市場の拡大を促進すると推定される。

アジア太平洋地域は、大規模な 5Gインフラ の展開と主要経済圏の急速なデジタル化によって後押しされ、ネットワークスライシングの急成長市場を象徴しています。 政府がスマートシティの構築と技術革新の促進に力を入れていることも、この地域のネットワーク・スライシング・ソリューションに対する需要をさらに高めています。 さらに、この地域の市場プレーヤーは、国際的なプレーヤーとジョイント・ベンチャーを形成している。

例えば、2024年2月、スウェーデンのベンダーであるEricssonとオーストラリアの通信事業者であるTelstraは、既存のパートナーシップの一環として、オーストラリアの企業に5Gネットワークスライシングサービスを提供する意向を発表した。 両社は、Telstraの5Gネットワーク上で、固定無線アクセス(FWA)、放送、自動車接続、スタジアムや地区サービスなどのスライスベースのアプリケーションを促進することを目的としたプロジェクトの初期段階が成功裏に完了したことを発表した。 両社は、エリクソンのダイナミック・ネットワーク・スライシング・ソリューションを活用したネットワーク・スライシングを完全に実装し、収益を上げるために、このプロジェクトの初期無線機能の開発を完了しました。 これにより、アジア太平洋地域における市場成長が加速することが期待されます。

セグメント別分析

世界のネットワークスライシング市場は、コンポーネント、エンドユーザー、業種に二分される。

コンポーネント別

ソリューション・セグメントが世界市場を支配している。 ネットワークスライシングソリューションにより、事業者は共有インフラ内で特定のユーザーニーズに合わせたパフォーマンス、レイテンシ、セキュリティ要件の異なる多様なサービスを提供できるようになる。 この市場セグメントにおける主要プレーヤーによる戦略的イニシアチブは、市場成長の機会を生み出すと推定される。 例えば、2024年2月、フィンランドのベンダーであるノキアとオーストリアのキャリアであるA1オーストリアは、マイクロソフトとの5Gエッジクラウドネットワークスライシングの業界初の実験に成功したと発表した。 欧州のベンダーは、オーストリアのウィーンにあるA1の運用中の商用ネットワーク上で、Microsoft Azureのマネージド エッジコンピューティングと接続されたノキアの5Gエッジスライシングソリューションを使用した。

エンドユーザー別

通信サービスプロバイダー分野が市場シェアを占めると推定される。 ネットワークスライシングは、通信サービスプロバイダー(CSP)が多様な接続ニーズに効率的に応えるために採用する極めて重要な戦略である。 これは、単一の物理ネットワーク・インフラを、速度、遅延、セキュリティなどの特定の要件に合わせて複数の仮想ネットワークに分割することを含む。 CSPは、モノのインターネット(IoT)、自律走行車、バーチャルリアリティなど、さまざまな業界やアプリケーション向けにカスタマイズされたサービスを提供できる。

例えば、工場では産業オートメーション・システム用に低遅延で高信頼性のネットワーク・スライスが必要になるかもしれない。 同時に、スマートシティプロジェクトでは、センサーやデバイスのための大規模な接続性を優先するスライスが必要になるかもしれません。 需要に応じてネットワークリソースを動的に割り当てることで、CSPはネットワーク利用を最適化し、コストを最小限に抑えながらユーザー体験を向上させます。 このようにネットワークスライシングは、CSP がサービスを提供する方法に革命をもたらし、現代のデジタルエコシステムの多様で進化する需要に応えることを可能にします。

産業分野別

ヘルスケア分野が大きなシェアを占める ヘルスケア業界におけるネットワークスライシングは、カスタマイズされた仮想ネットワークセグメントを活用することで、医療サービスの提供に革命をもたらす。 これらのスライスは、遠隔医療、遠隔患者モニタリング、医療 IoT デバイスなどの多様なヘルスケア アプリケーションに対応するために、特定の帯域幅、待ち時間、およびセキュリティ パラメータを割り当てます。 各アプリケーションやサービス固有のニーズに基づいてネットワーク・リソースをカスタマイズすることで、医療プロバイダーはシームレスな接続性、高いパフォーマンス、厳格なデータ・プライバシーおよびセキュリティ対策を確保することができます。

例えば、重要な患者データの伝送には、リアルタイムのモニタリングや診断を容易にするために、低レイテンシで広帯域幅のスライスが必要です。 同時に、管理タスクは要求の厳しくない別のスライスで動作させることもできます。 最終的に、ネットワークスライシングはリソースの利用を最適化し、サービスの質を高め、現代の医療システムに求められるスケーラビリティと柔軟性をサポートし、イノベーションを促進し、患者の転帰を改善します。

ネットワークスライシング市場のセグメンテーション

コンポーネント別(2021年~2033年)

ソリューション

サービス

プロフェッショナル・サービス

マネージド・サービス

エンドユーザー別(2021年~2033年)

通信サービスプロバイダー

企業

産業分野別(2021年~2033年)

ヘルスケア

政府機関

運輸・物流

エネルギー・公益事業

製造業

メディア・エンターテイメント

金融サービス

小売業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のネットワークスライシング市場規模分析

9. 北米のネットワークスライシング市場分析

10. ヨーロッパのネットワークスライシング市場分析

11. APACのネットワークスライシング市場分析

12. 中東・アフリカのネットワークスライシング市場分析

13. ラタムのネットワークスライシング市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***