世界の神経内視鏡市場規模(2025~2034年):製品別(硬性神経内視鏡、軟性神経内視鏡)、用途別、ユーザビリティ別、患者別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

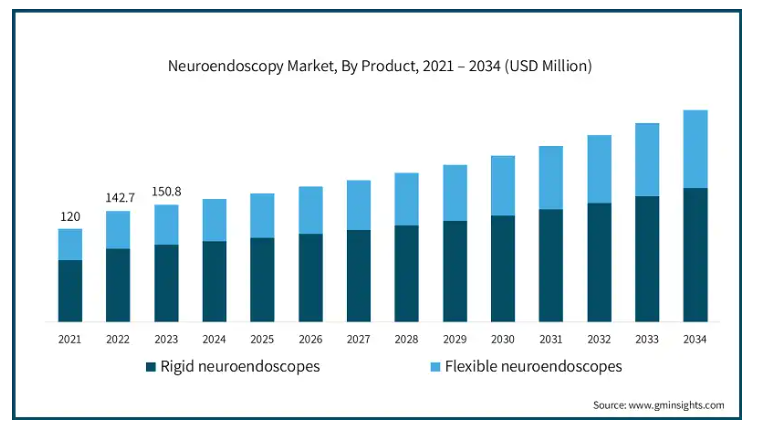

世界の神経内視鏡市場規模は2024年に1億5,850万米ドルと評価され、2025年から2034年にかけて年平均成長率5.7%で成長すると予測されています。2025年の市場規模は1億6,600万米ドル、2034年には2億7,270万米ドルに達すると予測されています。高い市場成長の背景には、脳腫瘍の症例数の増加と低侵襲手術に対する需要の急増があります。

世界的な脳腫瘍の発生率の上昇を考慮すると、神経内視鏡装置に対する需要は増加の一途をたどっています。これらの最新の内視鏡機器は、神経膠腫、髄膜腫、下垂体腺腫などの腫瘍の診断と治療に不可欠です。例えば、National Brain Tumor Society(全米脳腫瘍協会)の報告によると、2024年には約70万人のアメリカ人が脳腫瘍を患うと予測されており、高度な外科的介入の必要性が指摘されています。このような腫瘍の外科治療に必要な精度を考えると、神経内視鏡検査は従来の開頭手術に比べて侵襲の少ない技術です。

さらに、神経内視鏡検査では、より複雑な位置にある脳腫瘍や、より深い位置にある脳腫瘍の外科治療を、外部からのアクセスを最小限に抑えながら行うことができるため、手術による周辺組織への傷害の影響を軽減することができます。このアプローチにより、患者の回復が早まり、入院期間が短縮され、全体的な治療成績が向上するため、徐々に広く使用されるようになっています。

神経内視鏡は、最小限の侵襲で脳や脊髄の病変に深くアクセスできる、非常に複雑な手術手技です。内視鏡は、明るい光と高解像度のカメラを備えた特殊な装置で、外科医は小さな切開や自然なアクセスポイントから脳室、脳底部、脊椎を操作することができます。従来の手術法に比べ、この技術はリスクが低く、回復期間も短い。

神経内視鏡市場の動向

この業界は、脳神経外科手術における技術の変化により常に牽引されています。なぜなら、これらの技術はより優れた精度と安全性を提供し、脳や脊椎に行われる低侵襲手術の結果を向上させるからです。これらの変化はすべて、外科医が複雑な神経疾患に対処する方法を変えることによって、医療システム全体で神経内視鏡の使用率を高めています。

神経内視鏡の最新モデルは、高解像度画像、3D表示機能、より優れた照明を不可欠な要素として使用し、外科医が脊髄や頭蓋領域の複雑なナビゲーションをより正確に行うことを可能にしています。これにより、医学的疾患の診断や手術の精度が向上し、これらの手技を利用する医療従事者がますます増えています。

さらに、神経内視鏡検査にロボットと人工知能を統合することで、精度に対する従来の見方や期待が変わりつつあります。ロボットアームがあれば、神経内視鏡による手術ははるかに簡単で正確になります。インテリジェント装置は意思決定においてリアルタイムの協力的なガイダンスを提供し、合併症は最小限に抑えられ、患者の転帰は大きく改善されます。

内視鏡のデザインの進化は、より柔軟で小型の装置や器具の開発を可能にし、周辺組織への外傷を最小限に抑えながら、より保存的な方法で手術を行うことを可能にしました。これらの改良は、小児神経外科や解剖学的に困難な領域で重要な役割を果たしています。

神経内視鏡市場分析

製品は、硬性神経内視鏡と軟性神経内視鏡に分類されます。硬性神経内視鏡セグメントは、2024年に1億410万米ドルの最高収益を生み出しました。また、2023年の世界市場規模は1億5,080万米ドル。

硬性神経内視鏡は、頭蓋内および脊髄構造の優れた可視化を可能にします。これは、脳室切開や腫瘍切除などの処置を行う際に非常に役立ちます。このような双頭器具に備わる機構により、ジンバルを最大限に操作することができます。これは精密な手術に不可欠です。

このような器具は、水頭症や脳腫瘍の切除など、中枢神経系の手術が必要な症例に特に有用です。様々な末梢神経内視鏡手術に柔軟に対応できるため、病院や専門クリニックでは不可欠な装置となっています。

神経内視鏡市場は、用途別に経鼻神経内視鏡、脳室内神経内視鏡、経頭蓋神経内視鏡に分類されます。2024年の市場シェアは脳室内神経内視鏡検査が圧倒的で、その市場規模は8,060万米ドル以上。

脳室内神経内視鏡のアプローチは、水頭症の治療に成功した第3脳室吻合術に使用されています。この症状の超音波画像診断は、特に小児や高齢者において需要が増加しています。ユーティリティが高まっているため、この手技はより頻繁に利用されるようになっています。

さらに、高解像度カメラ用の構造化照明や、パノラマおよび顕微鏡搭載ナビゲーション装置などの新しい技術の開発により、脳室内アプローチの精度と安全性が向上しています。これらの開発により、このコンポーネントの市場成長は高いと予測されます。

神経内視鏡市場は、使いやすさに基づいて、再利用可能な神経内視鏡と使い捨ての神経内視鏡に分類されます。再利用可能な神経内視鏡セグメントは、2024年の市場収益で1億3720万米ドルを占め、2025年から2034年の期間にCAGR 5.5%で成長すると予測されています。

再利用可能な神経内視鏡は、多くの手技を行う医療従事者にとって有益です。長期にわたってコスト効率が高く、初期投資を正当化できます。器具を頻繁に交換する必要がないことから生じる節約は、経済的な観点からも魅力的です。

これらの内視鏡装置は、医療分野における持続可能性への関心の高まりを支えています。業界がより環境に優しい実践に向かうにつれ、医療廃棄物の削減は環境への影響を大幅に改善します。これは、廃棄物管理の規制が厳しい地域では特に有効であり、採用が進んでいます。

長期的な経済的節約と廃棄物削減の組み合わせにより、再利用可能な神経内視鏡は、経済性と生態系への配慮のバランスを取ろうとする大多数の医療機関にとって魅力的なものとなっています。

神経内視鏡市場は、患者別に成人用と小児用に分類されます。成人セグメントは、事業成長を牽引し、CAGR 5.2%で拡大し、2034年には2億1460万米ドル以上に達する見込み。

神経膠腫、下垂体腺腫、閉塞性水頭症などの神経疾患の有病率の上昇により、成人に対して実施される神経内視鏡手術の数が大幅に増加しています。これらの疾患では、精巧な画像診断や正確な手術手技が必要とされることが多く、神経内視鏡検査によって実施することができます。

回復に要する時間が短く、合併症が少なく、入院期間が短いという理由から、成人の多くは、また彼らにケアを提供する医療従事者と同様に、低侵襲手技への技術的移行を支持しています。これらの要素は、成人の神経病理学に対処する際にも同様に重要であり、神経内視鏡検査を好ましい技術としています。

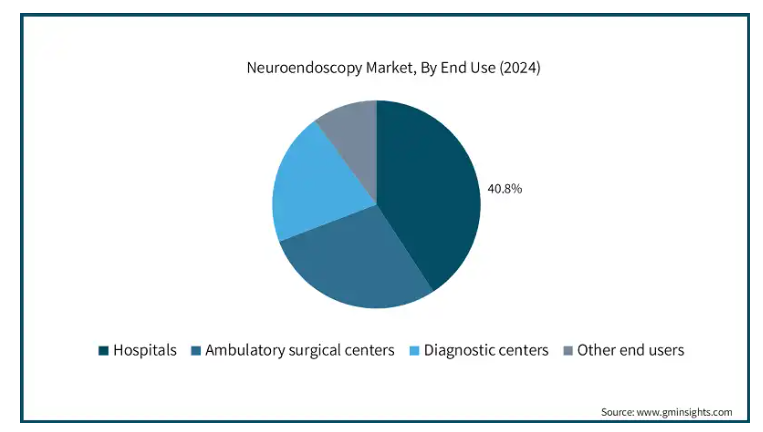

エンドユーザー別では、神経内視鏡市場は病院、外来手術センター、診断センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には1億710万米ドルに達すると予測。

大半の病院では、腫瘍切除や水頭症の治療など、脳や脊髄に関わる外科手術が行われています。神経障害を患う人の増加により、神経外科手術の普及率が高まる傾向にあり、神経内視鏡手術の必要性が生じています。

どんな手術でもそうですが、処置の正確さと結果は、使用される技術に大きく左右されます。このため、病院は高精細神経内視鏡のような高精度の装置に多くのリソースを割くようになっています。これらの装置の購入と導入は、このセグメントが市場で大きなシェアを維持するのに役立っています。

アメリカ(百万米ドル)の神経内視鏡市場は、2024年の市場収益で5610万米ドルを占め、2025年から2034年の期間にCAGR 4.8%で成長すると予測されています。

脳腫瘍、てんかん、神経血管疾患などの神経疾患の罹患率が増加しているため、神経内視鏡手術のような回復時間の短い低侵襲手術のニーズが高まっています。

さらに、アメリカ市場は、高精細画像システムを統合した新しいロボット神経内視鏡の採用によってさらに牽引されています。

ヨーロッパの神経内視鏡市場では、フランスが今後数年で著しく成長すると予測されています。

フランスの人口は増加傾向にあり、神経血管疾患に罹患する人が増えているだけでなく、高齢化社会でもあるため、神経疾患の素因が高まっており、より高度な神経内視鏡手術の需要が高まっています。

フランスでは、脳神経内視鏡手術の実施プロセスが簡単で、手術合併症が少ないことから、脳神経内視鏡手術がデフォルトの手術として採用されています。

さらに、神経内視鏡システムの開発は、ヨーロッパにおけるフランスのヘルスケアと医療装置政策に関する強力な地位によって助けられています。

アジアの神経内視鏡市場では、日本が今後数年で著しく成長すると予測されています。

脳動脈瘤のような老化に関連した神経疾患の有病率の増加と低侵襲処置への注目の高まりが市場の成長を促進しています。

また日本は、特に神経腫瘍学やインターベンショナル神経放射線学など、特殊な神経内視鏡技術の開発と応用におけるトップランナーであり、高度な神経内視鏡装置の必要性が高まっています。

神経内視鏡市場シェア

市場シェアは上位5社で30%。これらの大手企業は、Karl Storz、B. Braun、adeor Medical、Machida Endoscope、Advanced Biologicsなど。市場は、様々な国際的および国内的な利害関係者の関与により成長を経験しています。市場シェアの変動には、技術の進歩、新規特許の付与、業界の合併・買収、より効率的で低侵襲な装置の開発など、いくつかの要因が寄与しています。既存企業は、技術と製品の品質の向上を優先することで、この市場を支配しています。

既存企業と新興バイオテクノロジー企業との相互作用により、製品競争力と価格競争力の両方が鍵となる競争環境が醸成されています。さらに、神経内視鏡装置の採用は、医療機器メーカーと医療機関の協力関係によって支えられており、マーケティング努力がさらに強化されています。神経疾患の有病率の上昇と高齢化人口の増加による需要の増加は、引き続き市場拡大の原動力となっています。市場はまた、頻繁な合併、地理的拡大、新製品バージョンの継続的な開発も見ています。

神経内視鏡市場の企業

神経内視鏡業界で事業を展開する著名な企業は以下の通り:

Ackermann

adeor MEDICAL

ADVANCED BIOLOGICS

Advin Health care

B. Braun

Chongqing Xishan Science & Technology

CLARUS MEDICAL

joimax

KARL STORZ

Machida

SCHINDLER ENDOSKOPIE TECHNOLOGIE

アデオール・メディカル – 脳神経外科、耳鼻咽喉科、婦人科、血管外科に重点を置き、高度な手術装置の開発・製造に特化しています。技術革新、製品の安全性、効率性の向上に取り組んでおり、先進的な外科医にとって信頼できるパートナーです。

B. B.ブラウン – 手術用縫合糸や点滴容器など、先進的な医療製品やソリューションで知られています。患者の安全性と品質を保証する革新的な医療技術を提供するリーダーであり、医療における信頼できるパートナーです。

神経内視鏡業界のニュース

2023年10月、Joimaxは脊椎疾患の治療用に設計された最新のイノベーション、iLESSYSバイポータル層間内視鏡手術システムを発表しました。この新製品発表により、同社は顧客基盤を拡大し、より多くの医療提供者にリーチすることができました。

この調査レポートは、神経内視鏡市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

硬性神経内視鏡

硬性ファイバースコープ

硬性ビデオスコープ

軟性神経内視鏡

市場:用途別

経鼻神経内視鏡

脳室内神経内視鏡

経頭蓋神経内視鏡

用途別市場

再利用可能な神経内視鏡

使い捨て神経内視鏡

市場、患者別

成人

小児

市場:エンドユーザー別

病院

外来手術センター

診断センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 脳腫瘍症例の増加

3.2.1.2 低侵襲手術に対する需要の急増

3.2.1.3 脳神経外科手術の技術的進歩

3.2.1.4 高齢者人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置や手術に伴う高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 保険償還シナリオ

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 今後の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 硬性神経内視鏡

5.2.1 硬性ファイバースコープ

5.2.2 硬性ビデオスコープ

5.3 軟性神経内視鏡

第6章 2021年~2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 経鼻神経内視鏡

6.3 脳室内神経内視鏡

6.4 経頭蓋神経内視鏡検査

第7章 2021年~2034年 ユーザビリティ別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 再利用可能な神経内視鏡

7.3 使い捨て神経内視鏡

第8章 2021~2034年 患者別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 成人

8.3 小児

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 診断センター

9.5 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Ackermann

11.2 adeor MEDICAL

11.3 ADVANCED BIOLOGICS

11.4 Advin Health care

11.5 B. Braun

11.6 Chongqing Xishan Science & Technology

11.7 CLARUS MEDICAL

11.8 joimax

11.9 KARL STORZ

11.10 Machida

11.11 SCHINDLER ENDOSKOPIE TECHNOLOGIE

*** 本調査レポートに関するお問い合わせ ***