市場調査レポート:神経学CRO(受託研究機関)市場2024-2034年予測~地域別、エンドユーザー別、適応症別、研究タイプ別、サービスタイプ別2024-2034年

| 本レポートでは、医薬品業界における市場動向や予測を包括的に分析しております。以下は、主な内容の要約でございます。 世界市場の展望として、医薬品関連サービスの需要が増加していることが示されています。特に、臨床試験やデータマネジメントサービスの需要が高まっており、技術の進歩が市場を押し上げる要因となっています。 需要サイドの動向では、患者のニーズの多様化や、医薬品開発の迅速化が求められていることが挙げられます。また、規制の変化も需要に影響を与える要因として重要視されています。 供給サイドの動向に関しては、大手製薬企業やバイオ医薬品企業の参入が進んでおり、競争が激化しています。これに伴い、企業間の提携やM&Aが増加し、効率的な研究開発が求められています。 技術ロードマップ分析では、AIやビッグデータを活用した臨床試験の効率化や、医薬品開発におけるデジタルツールの導入が進んでいることが強調されています。 市場概要では、医薬品関連サービスの市場定義や範囲、分類が示されており、各サービスの詳細な分析が行われています。 市場ダイナミクスにおいては、促進要因としては高齢化社会や新薬の需要増加が挙げられ、阻害要因にはコストの増大や規制の厳格化があるとされています。また、機会としては新興国市場への進出や新技術の活用が考えられています。 地域別の市場分析では、北米が最も大きな市場であり、次いで西ヨーロッパ、アジア太平洋地域が続いています。特にアジア太平洋地域は成長が期待されている市場として注目されています。 サービス別の市場分析では、臨床サービスが最も大きなシェアを占めており、データマネジメントサービスも急成長しています。今後の10年間ではこれらのサービスがさらに成長すると予測されています。 エンドユーザー別の分析では、製薬企業や医療機器企業、研究機関が主要な顧客となっており、各エンドユーザーのニーズに応じたサービス提供が求められています。 今後の市場予測においては、2024年から2034年にかけて持続的な成長が見込まれ、特に新技術や新薬の開発が市場を牽引すると考えられています。 競合分析では、主要なプレーヤーの市場シェアや戦略が詳しく述べられており、特に大手企業の動向が市場に与える影響は大きいとされています。各企業のマーケティング戦略や製品ポートフォリオも重要な要素として分析されています。 最後に、調査方法や前提条件、使用した略語に関する説明が提供され、レポートの信頼性が強調されています。全体として、医薬品市場は技術革新やグローバルな需要の高まりにより、今後も成長が期待される分野であると言えます。 |

*** 本調査レポートに関するお問い合わせ ***

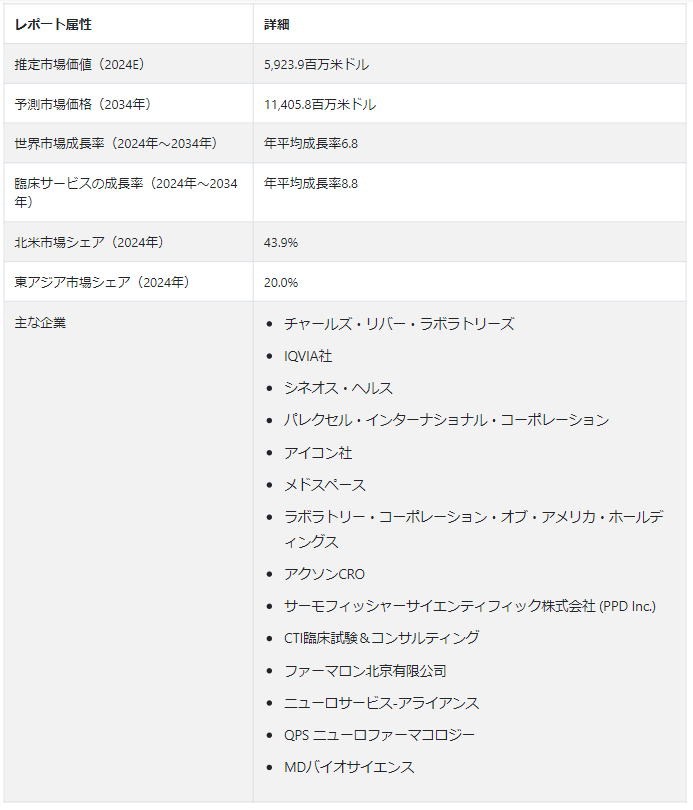

世界の神経学受託研究機関市場は、2024年には59億2,390万米ドルに達すると予測されている。 同市場は2024年から2034年にかけてCAGR 6.8%で拡大すると予測されている。 2034年には114億580万米ドルを超えると予測されている。

アルツハイマー病、パーキンソン病、多発性硬化症などの神経疾患の有病率の増加。 人口の高齢化に伴い、これらの疾患に対する治療や療法の需要は増加すると予想され、臨床試験や研究調査の増加につながっている。

臨床試験を専門のCROにアウトソーシングする方向にシフトしており、CROは社内にない専門知識やリソースを提供している。 これにより、製薬会社は自社のコアコンピタンスに集中し、臨床試験管理に関連するコストを削減することができる。 さらに、神経疾患に対する新しく革新的な治療法の開発は、神経分野の開発業務受託機関市場の成長に寄与している。

より多くの治療法が開発されるにつれ、その安全性と有効性を検証するための臨床試験が必要となり、それがCROサービスの需要を後押ししている。 神経学の開発業務受託機関業界の成長に寄与するもう一つの要因は、臨床試験の複雑化である。 精密医療や個別化治療の台頭により、臨床試験はより複雑化し、専門的な知識が求められるようになっている。 神経学の医薬品開発業務受託機関は、このような複雑性に対応できる体制を整えており、試験デザイン、施設選定、患者募集、データ管理、規制遵守など、さまざまなサービスを提供している。

神経学の開発業務受託機関に対する世界的な需要増加の要因とは?

「製薬企業やバイオテクノロジー企業によるアウトソーシングの採用拡大が市場の成長を促進する見込み」「製薬企業やバイオテクノロジー企業によるアウトソーシングの採用拡大が市場の成長を促進する見込み

製薬企業やバイオテクノロジー企業によるアウトソーシングの採用が急速に増加していることから、神経学の医薬品開発業務受託機関市場は今後数年間で大きな成長が見込まれます。 この傾向は、コスト削減、医薬品開発期間の短縮、効率化の必要性によってもたらされている。 CROへのアウトソーシングにより、企業は社内にない専門知識、技術、インフラを利用できるようになり、コアコンピタンスに集中できるようになる。

神経 CRO サービスに対する需要は、アルツハイマー病、パーキンソン病、多発性硬化症などの神経疾患の有病率の増加によっても牽引されると予想される。 これらの疾患では、効果的な治療法を開発するために広範な臨床研究が必要であり、CROの活用が期待されている。 さらに、精密医療や個別化治療への注目の高まりは、神経系 CRO に新たなビジネスチャンスをもたらすと予想される。 このような治療には、患者集団や疾患メカニズムに対する深い理解が必要であり、CROが提供する高度な分析とデータサイエンスの能力によって達成される可能性が高い。

「神経疾患に関する懸念の高まりは、神経学の受託研究機関にとって魅力的な展望を生み出すと予測される」。

神経疾患は世界的に関心が高まっており、近年報告される症例数が大幅に増加しています。 このため、これらの疾患に対する効果的な治療法や療法を見出すための研究開発活動に対する需要が急増している。 その結果、神経学研究受託機関(CRO)市場は今後数年間で大きな成長が見込まれている。 これらの組織は、臨床試験管理、データ管理、生物統計学、薬事、メディカルライティングなど、さまざまなサービスを提供しています。 神経疾患の有病率の上昇に伴い、これらのサービスに対する需要は増加すると予測され、神経学受託研究機関市場の成長を促進しています。

神経学受託研究機関需要の成長を阻害する要因は?

「このセクターにおける熟練した専門家の不足は、予測期間の市場成長を妨げると予想される。

神経学の医薬品開発業務受託機関市場は、同分野における高度に熟練した専門家の不足により、予測期間中に課題に直面することが予想されます。 このような有資格の専門家の不足は、臨床試験の完了の遅れや研究活動のコストの増加につながる可能性があるため、市場の成長を妨げると予想される。 神経学の医薬品開発業務受託機関業界は専門性が高く、神経学、臨床研究、データ分析に精通した専門家が必要とされる。 このような専門家の不足は、神経学分野における技術革新や研究のペースダウンにつながる可能性がある。 ひいては、神経疾患の新薬や治療法の開発に影響を及ぼし、患者のケアや転帰に大きな影響を与える可能性がある。 従って、神経学受託研究機関業界の今後の成長と発展を確保するためには、熟練した専門家の不足に対処することが不可欠である。

国別インサイト

北米は、2024年には世界市場シェアの43.9%を占めると推定される。 2024年から2034年にかけて、この地域の市場は年平均成長率5.4%と緩やかに上昇し、シェアは38.7%になると予測される。

2024年には、東アジアのシェアは20.0%になると予測される。 予測期間中、東アジア市場のCAGRは7.0%と緩やかな成長が見込まれ、同地域の市場シェアは最終的に20.4%を維持する。

米国の神経学契約研究機関の継続的成長に影響を与える要因とは?

「米国における創薬および開発プロセスのアウトソーシングの増加は、予測期間を通じて市場の成長を促進する可能性が高い。

2024年の米国における神経学受託研究機関業界の市場規模は21億2600万米ドルと推定される。 予測期間中、同国の市場は5.7%の年平均成長率(CAGR)を記録し、2034年には36億9,200万米ドルに達すると予測されている。

創薬・薬剤開発プロセスのアウトソーシングは、米国における神経学受託研究機関市場の成長を促進すると期待されています。 これには、アルツハイマー病、パーキンソン病、多発性硬化症などの神経疾患の有病率の増加や、個別化医療や標的治療に対する需要の高まりが含まれます。 さらに、確立された医療インフラ、良好な規制環境、臨床試験対象患者の多さも、米国の CRO 市場の成長に寄与している。

なぜ中国が神経学の開発業務受託機関の主要市場として認識されているのか?

「中国における神経疾患の発生率の増加」。

中国では近年、アルツハイマー病、パーキンソン病、多発性硬化症などの神経疾患の発生率が大幅に増加している。 中国国家衛生委員会の報告によると、同国では3億人以上が神経疾患に苦しんでいる。 このため、効果的な治療法や療法に対する需要が高まっており、神経学を専門とする医薬品開発業務受託機関(CRO)のニーズが高まっている。

中国政府は神経学研究を含むヘルスケア分野に積極的に投資しており、これが中国における神経学受託研究機関業界の成長に有利な環境を作り出している。 政府は神経学分野の研究開発を奨励する様々な政策やイニシアティブを導入しており、国内外のプレーヤーがこの市場に参入している。

カテゴリー別インサイト

サービスタイプ別では、臨床サービス分野が2024年に市場シェアの30.6% を占めると予測されている。

なぜ臨床サービスが神経学の受託研究機関市場を支配するのか?

「温度管理オプションへのニーズの高まり」。

臨床サービスセグメントは、2024年に製品タイプ別シェア30.6%に寄与すると予測されている。 臨床サービスでは、2034年までのCAGR 8.8%で次世代遠心分離機の需要増加が見込まれている。

神経学の医薬品開発業務受託機関市場における臨床サービス分野には、試験デザイン、施設選定、患者募集、試験管理、データ管理、統計分析など、臨床試験に関連するさまざまなサービスが含まれる。 各地域で実施される臨床試験の増加に伴い、CROが提供する臨床サービスに対する需要も、特に神経学分野で高まっている。

神経学の医薬品開発業務受託機関は、開発初期段階から市販後試験までの臨床サービスを提供しています。 これらのサービスは、製薬企業やバイオテクノロジー企業が、安全性、品質、規制遵守に重点を置きながら、より効率的に臨床試験を実施できるよう支援するものである。 臨床サービス分野は、専門知識に対する需要の高まりと、より迅速で費用対効果の高い医薬品開発の必要性により、今後数年間で成長すると予想される。

競争環境

神経科臨床試験受託機関市場の主要企業は、地理的プレゼンスの拡大、サービス提供の強化、業務効率の改善に注力し、競争優位性を獲得している。 これらの企業は、神経学の臨床試験に対する需要の高まりに対応するため、革新的なソリューションや技術を開発するための研究開発に多額の投資を行っている。 また、サービスの提供範囲を拡大し、より多くの顧客ベースに対応するために、市場の他のプレーヤーと提携している。

同市場の著名企業には、Charles River Laboratories、IQVIA Inc.、Syneos Health、Parexel International Corporation、ICON Plc.、Medpace、Laboratory Corporation of America Holdingsなどがある。

2021年、テクノロジーを駆使した臨床試験のリクルートとリテンション・サービスのリーディング・サプライヤーであるSyneos Health社は、StudyKIK社を買収したと発表した。 この買収により、Syneos Healthはより革新的でインサイト主導のソリューションを提供できるようになる。

次世代遠心分離機市場調査のセグメンテーション

サービスタイプ別

臨床サービス

データマネジメントサービス

医薬品安全性

メディカル・サイエンティフィックライティング

薬事

薬理学・毒性学

品質・コンプライアンス

研究タイプ別

神経科学

神経内科フォーカス

適応症別

アルツハイマー病

脳腫瘍

てんかん

頭痛

統合失調症

うつ病性障害

多発性硬化症

筋ジストロフィー

パーキンソン病

PMA

脳卒中

精神医学

ASD

CALD

睡眠時無呼吸症候群

エンドユーザー別

製薬会社、バイオ製薬会社

バイオテクノロジー企業

医療機器企業

学術・研究機関

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

神経学受託研究機関市場の市場展望は?

神経学受託研究機関の売上見通しは、2024年に59億2,390万米ドルとなる見込み

神経学受託研究機関市場の主要サービスタイプは?

臨床サービス分野が市場をリードする製品タイプであり、2024年の市場シェアは30.6%と予想される。

北米市場の成長予測は?

北米の神経学受託研究機関市場は2034年まで年平均成長率5.4%で拡大すると予測

神経学受託研究機関の今後10年間の市場予測は?

神経学の受託研究機関産業は、2034年までに114億580万米ドルに達すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. サービス別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. サービス別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. サービス別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

5.3.1. 臨床サービス

5.3.1.1. 初期フェーズ/フェーズI開発

5.3.1.2. 第IIB相~III相臨床試験

5.3.1.3. 第IIIB相~第IV相臨床試験

5.3.1.4. 510(k)臨床試験

5.3.1.5. IDE臨床試験

5.3.1.6. IND臨床試験

5.3.1.7. PMA臨床試験

5.3.1.8. デノボ臨床試験

5.3.1.9. レトロスペクティブ臨床試験

5.3.2. データマネジメントサービス

5.3.2.1. 臨床データベースの選択

5.3.2.2. 臨床試験計画及び臨床プロトコール作成

5.3.2.3. 臨床試験施設の予算策定

5.3.2.4. データマネジメント(DM)と生物統計学(BS)

5.3.3. 医薬品安全性

5.3.4. メディカルライティングとサイエンティフィックライティング

5.3.5. 薬事

5.3.6. 薬理学と毒性学

5.3.7. 品質とコンプライアンス

5.4. サービス別前年比成長トレンド分析(2019-2023年

5.5. サービス別絶対額機会分析、2024年~2034年

6. 研究別の世界市場分析2019-2023年および予測2024-2034年

6.1. 序論/主要調査結果

6.2. 過去の市場規模金額(百万米ドル)調査別分析、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析・予測:調査別、2024年~2034年

6.3.1. ニューロサイエンス

6.3.2. 神経学フォーカス

6.4. 研究別の前年比成長トレンド分析(2019年〜2023年

6.5. 試験別絶対額機会分析、2024年~2034年

7. 適応症別の世界市場分析2019-2023年および予測2024-2034年

7.1. 序論/主要な調査結果

7.2. 過去の市場規模金額(百万米ドル)分析:適応症別、2019-2023年

7.3. 適応症別の現在および将来の市場規模金額(US$ Million)分析と予測 , 2024-2034

7.3.1. アルツハイマー病

7.3.2. 脳腫瘍

7.3.3. てんかんと痙攣

7.3.4. 頭痛

7.3.5. 統合失調症

7.3.6. 抑うつ障害

7.3.7. 多発性硬化症(MS)

7.3.8. 筋ジストロフィー

7.3.9. パーキンソン病

7.3.10. 進行性筋萎縮症(PMA)

7.3.11. 脳卒中

7.4. 適応症別前年比成長トレンド分析 , 2019-2023

7.5. 適応症別絶対額機会分析 (2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年:エンドユーザー別

8.1. はじめに / 主要な調査結果

8.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

8.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 製薬・バイオ医薬品企業

8.3.2. バイオ医薬品企業

8.3.3. 医療機器企業

8.3.4. 学術・研究機関

8.4. エンドユーザー別前年比成長トレンド分析(2019-2023年

8.5. エンドユーザー別絶対額機会分析、2024年~2034年

9. 地域別の世界市場分析2019-2023年および予測2024-2034年

9.1. はじめに

9.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. サービス別

10.2.3. 試験別

10.2.4. 適応症別

10.2.5. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. サービス別

10.3.3. 研究別

10.3.4. 適応症別

10.3.5. エンドユーザー別

10.4. 主要項目

11. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. サービス別

11.2.3. 研究別

11.2.4. 適応症別

11.2.5. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. サービス別

11.3.3. 研究別

11.3.4. 適応症別

11.3.5. エンドユーザー別

11.4. キーポイント

12. 西欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. サービス別

12.2.3. 研究別

12.2.4. 適応症別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. サービス別

12.3.3. 研究別

12.3.4. 適応症別

12.3.5. エンドユーザー別

12.4. キーポイント

13. 東欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. サービス別

13.2.3. 研究別

13.2.4. 適応症別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. サービス別

13.3.3. 研究別

13.3.4. 適応症別

13.3.5. エンドユーザー別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析2019-2023年および予測2024-2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. サービス別

14.2.3. 研究別

14.2.4. 適応症別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. サービス別

14.3.3. 研究別

14.3.4. 適応症別

14.3.5. エンドユーザー別

14.4. キーポイント

15. 東アジア市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. サービス別

15.2.3. 研究別

15.2.4. 適応症別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. サービス別

15.3.3. 研究別

15.3.4. 適応症別

15.3.5. エンドユーザー別

15.4. キーポイント

16. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

16.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. サービス別

16.2.3. 研究別

16.2.4. 適応症別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. サービス別

16.3.3. 研究別

16.3.4. 適応症別

16.3.5. エンドユーザー別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. サービス別

17.1.2.2. 調査別

17.1.2.3. 表示別

17.1.2.4. エンドユーザー別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. サービス別

17.2.2.2. 調査別

17.2.2.3. 表示別

17.2.2.4. エンドユーザー別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. サービス別

17.3.2.2. 調査別

17.3.2.3. 表示別

17.3.2.4. エンドユーザー別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. サービス別

17.4.2.2. 調査別

17.4.2.3. 表示別

17.4.2.4. エンドユーザー別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. サービス別

17.5.2.2. 調査別

17.5.2.3. 適応症別

17.5.2.4. エンドユーザー別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. サービス別

17.6.2.2. 調査別

17.6.2.3. 適応症別

17.6.2.4. エンドユーザー別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. サービス別

17.7.2.2. 調査別

17.7.2.3. 適応症別

17.7.2.4. エンドユーザー別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. サービス別

17.8.2.2. 調査別

17.8.2.3. 適応症別

17.8.2.4. エンドユーザー別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. サービス別

17.9.2.2. 調査別

17.9.2.3. 適応症別

17.9.2.4. エンドユーザー別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. サービス別

17.10.2.2. 調査別

17.10.2.3. 表示別

17.10.2.4. エンドユーザー別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. サービス別

17.11.2.2. 調査別

17.11.2.3. 適応症別

17.11.2.4. エンドユーザー別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. サービス別

17.12.2.2. 調査別

17.12.2.3. 適応症別

17.12.2.4. エンドユーザー別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. サービス別

17.13.2.2. 調査別

17.13.2.3. 適応症別

17.13.2.4. エンドユーザー別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. サービス別

17.14.2.2. 調査別

17.14.2.3. 表示別

17.14.2.4. エンドユーザー別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. サービス別

17.15.2.2. 調査別

17.15.2.3. 表示別

17.15.2.4. エンドユーザー別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. サービス別

17.16.2.2. 調査別

17.16.2.3. 表示別

17.16.2.4. エンドユーザー別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. サービス別

17.17.2.2. 調査別

17.17.2.3. 表示別

17.17.2.4. エンドユーザー別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. サービス別

17.18.2.2. 調査別

17.18.2.3. 適応症別

17.18.2.4. エンドユーザー別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. サービス別

17.19.2.2. 調査別

17.19.2.3. 表示別

17.19.2.4. エンドユーザー別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. サービス別

17.20.2.2. 調査別

17.20.2.3. 表示別

17.20.2.4. エンドユーザー別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. サービス別

17.21.2.2. 調査別

17.21.2.3. 表示別

17.21.2.4. エンドユーザー別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. サービス別

17.22.2.2. 調査別

17.22.2.3. 表示別

17.22.2.4. エンドユーザー別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. サービス別

17.23.2.2. 調査別

17.23.2.3. 表示別

17.23.2.4. エンドユーザー別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. サービス別

18.3.3. 研究別

18.3.4. 適応症別

18.3.5. エンドユーザー別

19. 競合分析

19.1. 競争の深層

19.1.1. チャールズ・リバー・ラボラトリーズ

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. IQVIA社

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. サイネオス・ヘルス

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. パレクセル・インターナショナル・コーポレーション

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. アイコン社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. メドスペース

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. アクソンCRO

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. サーモフィッシャーサイエンティフィック社(PPD社)

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. CTI臨床試験&コンサルティング

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***