世界のニューロモーフィックチップ市場(2024年~2032年):用途別、提供製品別、その他

| このレポートは、ニューロモーフィックチップ市場に関する詳細な分析を提供しています。エグゼクティブサマリーでは、ニューロモーフィックチップの重要性と市場の成長潜在力について概説されており、今後の動向や市場機会についても触れています。 調査範囲とセグメンテーションでは、市場をさまざまな観点から分類し、各セグメントの特性や成長の可能性について説明しています。市場機会の評価では、ニューロモーフィックチップがもたらす具体的なビジネスチャンスや、新技術の導入による影響について分析しています。 市場動向では、最新の技術革新や産業のトレンドがどのようにニューロモーフィックチップ市場に影響を与えているかが論じられています。市場の評価セクションでは、現在の市場規模や予測、成長率についての数字が示されており、ニューロモーフィックチップの需要がどのように変化していくかが明確にされています。 規制の枠組みでは、関連する法律や規制が市場に与える影響について説明し、企業が遵守すべき基準についても触れています。また、ESG(環境・社会・ガバナンス)に関する動向も取り上げ、持続可能なビジネスモデルの重要性が強調されています。 市場規模分析では、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカの各地域におけるニューロモーフィックチップ市場の状況が詳細に述べられています。各地域の市場特性や競合状況を踏まえた分析が行われており、地域ごとの戦略的なアプローチが提案されています。 競合情勢では、主要な企業の動向や市場シェアについて詳しく述べ、各プレイヤーの強みや弱みが評価されています。また、市場プレイヤーの評価セクションでは、企業のパフォーマンスや市場戦略についても考察されています。 最後に、調査方法が説明され、データ収集の手法や分析の基準が明示されています。付録や免責事項も含まれ、リサーチ結果の信頼性を高める要素が盛り込まれています。このレポートは、ニューロモーフィックチップ市場の全体像を把握し、今後の戦略を立てるための貴重な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

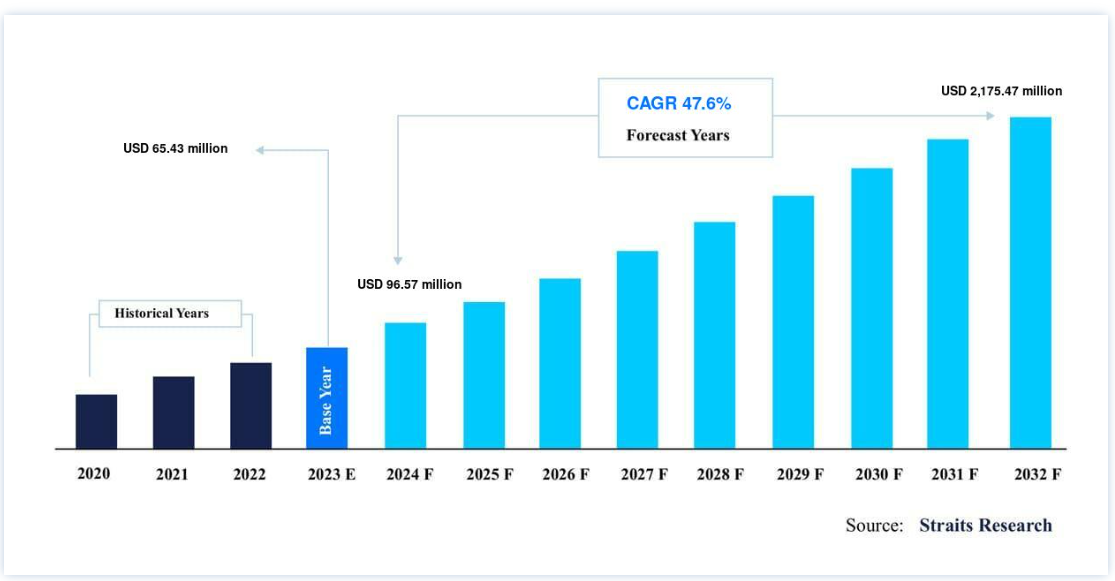

世界のニューロモーフィックチップ市場規模は、2023年に6,543 万米ドルと評価された。予測期間(2024-32年)において、2032 年には21億7,547万米ドルに達すると予測され、CAGR 47.6%で成長する見込みである。 ニューロモーフィックチップは人間の脳の構造と機能を模倣しており、複雑なAIアルゴリズムやニューラルネットワークの効率的な処理を可能にする。 AIの応用がヘルスケア、自動車、ロボット工学、金融などの業界で拡大するにつれて、ニューロモーフィックチップへの需要が高まっている。

現在のディープラーニング技術と関連ハードウェアは、ムーアの法則の経済性などいくつかのハードルに直面しており、新興企業がAI分野で競争するのは著しく難しく、競争が制限されている。 データのオーバーフローは、現在のメモリー技術を制限要因にしている。 また、コンピューティング・パワー・ニーズの指数関数的な増加は、各アプリケーションにヒートウォールを生み出している。 一方、市場では、よりリアルタイムの音声認識や翻訳性能、リアルタイムの映像理解、ロボットや自動車のリアルタイム知覚が求められている。 いくつかのアプリケーションでは、センシングとコンピューティングを組み合わせたより高度なインテリジェンスが求められている。

こうした実質的なハードルが混乱を引き起こし、新興企業が差別化を図ることができる新たな技術パラダイムが生まれた。 これにより、新たなメモリ技術から得られる利点を活用し、帯域幅、データ、電力の効率を大幅に改善することができる。 最新のパラダイムはニューロモルフィック・アプローチで、クロック・ステップごとに計算を行うのではなく、必要な場合にのみ計算を行うイベント・ベースのアプローチである。 この手法により、電力集約的なAIアルゴリズムを実行するのに不可欠な大幅なエネルギー削減が可能になる。 ニューロモーフィックチップは、AI技術の次のステップとなる可能性が高いため、その利用が進んでいる。

成長要因

人工知能ベースのマイクロチップ需要の増加

人工知能(AI)に対する企業の投資は大きく、チップ市場はますます市場の関心を集めている。 エンドユーザーは現在、多くのアプリケーションを採用しており、まもなく多くの新しいアプリケーションが登場すると予想されている。 現在、CPUとAIアクセラレータは、AIアプリケーションにアクセスしやすい半導体である。 CPUは計算能力に限界があるため、AIアクセラレーターが市場を席巻している。 ASIC(特定用途向け集積回路)、GPU、FPGA(Field-Programmable Gate Arrays)などが現在市場に出回っているAIアクセラレーターだ。 GPUは多くの並列処理コアを搭載しているため、AIのトレーニングや推論を処理する際に大きな優位性を発揮する。 しかし、GPUは多くの電力を消費するため、将来的には持続不可能なものとなる。

しかし、性能は劣るものの、新しいFPGAはGPUの10倍の電力効率を実現できる。 FPGAは、エネルギー効率が最優先されるアプリケーションで代用できます。 ASICは、AIアクセラレータの中で最高の性能、最低の消費電力、効率を示しています。 AIの研究開発は、主にディープ・ニューラル・ネットワークとAIアクセラレータの改良と活用に焦点を当てている。 AIは、ほぼリアルタイムのデータ分析を生成することに依存している。 ニューロモーフィック・コンピューティングは、脳機能のある側面をエミュレートすることで、このギャップをカバーすることを目的としている。 ニューロンやシナプスをシミュレートする計算とメモリーを組み合わせたこの脳にインスパイアされたアーキテクチャは、次世代AIシステムの要件を達成できる可能性がある。

神経可塑性の概念とエレクトロニクスの融合という新たな傾向

現在のコンピューターは、大量のデータを処理するために必要な電力量にかなり制限されている。 しかし、生物学的神経システムは、消費電力を大幅に抑えながら、大量の情報を複雑な方法で処理する。 ニューラル・システムでは、ハードウェア資源を時間的・空間的にまばらに利用することで、電力を節約している。 実世界のいくつかの問題は電力に制限があり、大量のデータを処理する必要があるため、ニューロモーフィックチップは大きな可能性を秘めている。 神経可塑性と呼ばれる現象である。 ニューロモーフィックチップのエンジニアたちは、神経可塑性の概念をエレクトロニクスに組み込もうとしている。

例えば、インテルのニューロモーフィックチップ「Loihi」では、リカレント・ニューラルネットワークや階層型ニューラルネットワークのトポロジーをサポートすることができるニューロンのメニーコア・メッシュで構成されている。

2020年3月、インテルは、約1億個のニューロンの計算能力を提供する最も強力で最新のニューロモーフィック研究システムであるPohoiki Springsの準備完了を発表した。 このクラウドベースのシステムは、インテル・ニューロモーフィック・リサーチ・コミュニティ(INRC)のメンバーが利用でき、より重要で複雑な問題を解決するためにニューロモーフィック研究を拡張する。 このシステムは、それぞれ32個のチップを搭載した24枚のNahukuボードで構成され、合計768個のLoihiチップを統合している。 システムズ・オブ・ニューロモーフィック・アダプティブ・プラスチック・スケーラブル・エレクトロニクス(SyNAPSE)のような複数のプログラムが登場し、アーキテクチャ、ハードウェア、シミュレーションにおける重要な技術開発活動を調整する学際的アプローチをサポートしている。 SyNAPSEの第1段階では、生体システムに見られるような2つのニューロン間の接続強度を変化させることができるナノメートルスケールの電子シナプスコンポーネントを開発し、コアマイクロ回路におけるこれらのシナプスコンポーネントの有用性をシミュレーションすることで、全体的なシステムアーキテクチャをサポートした。

制約要因

ハードウェア設計における高精度と複雑性の必要性

ニューロモーフィックチップの設計は、生物学的神経系の一部をモデル化するという目標に従っている。 その目的は、計算機能、特に認知・知覚タスクを効率的に解決する能力を再現することである。 そのためには、ニューロンの数やシナプス結合の数など、十分に複雑なネットワークをモデル化する必要がある。 脳とその学習能力、特定の問題への適応能力は、いまだ神経科学的な基礎研究の対象である。 高集積のアナログ回路アレイ、複雑なインターフェース、物理的な標準セル設計の難しさと落とし穴は、標準的なツールを限界まで押し上げる可能性がある。 これは、ほとんどのニューロモーフィック・ハードウェア設計の共通項かもしれない。 したがって、非標準の設計フローやカスタム・ツールを開発することは、設計プロセス全体にとって不可欠である。

さらに、アナログ回路はミスマッチ効果により複数のパラメータ偏差が発生しやすく、目標動作ポイントに到達するためには追加のキャリブレーションが必要です。 従来のシミュレーション戦略では、個々のコンポーネントの単体テストは可能でも、パラメータの相互依存性や誤差伝播のために、回路全体の機能評価には限界があります。 特に、高次元のパラメータ空間を持つ複雑な回路では、多次元の依存関係を解決することは困難である。 したがって、このような複雑な回路の検証は重要な課題である。

市場機会

新しい技術の開発

ニューロモーフィックチップを作るための新しい技術が大学レベルでテストされている。

例えば、2021年4月、世界的なセラミック・ブランドであるフランツは、国立陽明交通大学生物医学工学部と提携し、セラミック3Dプリンティング技術によってニューロモーフィックチップを製造する新しい技術を採用した。 このようなチップは、神経電気信号と神経伝達物質濃度を検出し、脳の深部に刺激を与えることを目的としている。 将来的には、こうしたニューロモーフィックチップは、神経変性疾患などの病気を治療するための医療に応用されるかもしれない。 したがって、このような技術の開発は、市場成長に計り知れない可能性をもたらす。

地域別インサイト

北米が市場シェア46.7%で優位を占める

北米が最大の市場シェアを占め、予測期間中の年平均成長率は46.7%と推定される。 Intel CorporationやIBM Corporationなど、最も重要な市場プレイヤーの一部は北米に拠点を置いている。 政府の取り組みや投資家の活動などの要因により、ニューロモーフィックチップ市場はこの地域で拡大している。 北米市場の成長を支える重要な要因の1つは、ニューロモーフィックコンピューティングに政府機関が関心を示していることである。

例えば、エネルギー省(DOE)は2020年9月、ニューロモーフィック・コンピューティングを開発するための5つの基礎研究プログラムに200万米ドルを融資すると発表した。 DOEの取り組みは、人間の脳に着想を得たニューロモーフィック・コンピューティングのためのハードウェアとソフトウェアの開発を奨励するものである。

一方、カナダ政府はAI技術に注力しており、ニューロモーフィック・コンピューティングの成長機会も今後数年間に広がると予想されている。

例えば、カナダ政府とケベック州政府は2020年6月、AIの倫理的進歩を奨励するために協力した。 信頼できるAI、商業化、データガバナンス、将来の仕事とイノベーションなど、多くのトピックに重点が置かれる。 AIベースのプロセッサの増加がカナダのニューロモーフィックチップ市場を牽引。

ヨーロッパは2番目に大きな地域である。 2030年には3億6,000万米ドルが見込まれ、年平均成長率は48.9%である。 欧州地域でも、政府の取り組みやベンダーの投資などにより、ニューロモーフィックチップの増加が見込まれている。 ニューロモルフィック技術を強化することを目的としたいくつかの長期研究プロジェクトに共同研究が集まっている。

例えば、2021年4月、フランスに拠点を置くエレクトロニクスと情報技術の研究機関であるCEA-Letiは、生物学的神経系のマルチタイムスケール処理を再現する新しいクラスのアルゴリズム、デバイス、回路を開発するEUプロジェクトの立ち上げを発表した。 その結果、実世界の感覚信号や自然の時系列データをリアルタイムで効率的に処理できるニューロモーフィック・コンピューティング・システムを構築し、実用的な実験室プロトタイプで実証することが期待される。 このプロジェクトには、Imec、スイスIBM、チューリッヒ大学、CSIS、CNR、SynSense、UOGといった欧州の組織が参加している。 プロジェクトは2023年6月までに終了する予定で、欧州連合(EU)は300万ユーロ以上を拠出している。 欧州におけるヒューマン・ブレイン・プロジェクト(HBP)は、2013年に開始された10年間のプロジェクトである。 プロジェクトは最終段階(2020年4月〜2023年3月)に入り、脳ネットワーク、意識における役割、人工神経ネットワークの3つの中核分野に焦点を当てている。 最近、共同研究や科学研究を促進するためのプロジェクト施設ハブが稼働し始めた。 この地域の地元ベンダーは、多くのベンチャーキャピタルからの投資により、ニューロモーフィック半導体の開発に注力している。 このような投資は、市場の技術革新に影響を与えると予想される。

アジア太平洋地域が急成長

アジア太平洋地域は3番目に大きな地域である。 アジア太平洋地域は、技術を最も早く導入する地域のひとつである。 この地域は、政府の支援、研究投資、イノベーション活動により、ニューロモーフィック技術が急速に成長している。 中国政府は2021年3月、技術的ブレークスルーを追求するため、2021年から2025年の間に研究開発費を7%以上増やすと発表した。 第14次5カ年計画では、人工知能、量子コンピューター、半導体、宇宙など7つの技術分野に研究の重点を置いている。 このうち、脳科学は脳とコンピューターの融合技術とも呼ばれ、病気の治療に役立つ可能性がある。 2030年までにAIの理論、技術、アプリケーションで世界のリーダーになるという広範な戦略の一環として、中国は最先端のAIチップを自前で生産する能力が成功に不可欠であると指摘した。 チップの生産と自立における課題を克服するため、国内のベンダーはAIチップの開発に踏み出している。

例えば、バイトダンスは半導体の製造計画も立てている。 同社にはAIチップの開発を模索するチームがある。 このような活動は、国内におけるニューロモーフィックチップの成長機会を生み出している。

セグメンテーション分析

エンドユーザー産業別

エンドユーザー産業別に見ると、世界のニューロモーフィックチップ市場は、金融サービスとサイバーセキュリティ、自動車(ADAS/自律走行車)、産業(IoTエコシステム、監視、ロボット)、民生用電子機器、その他のエンドユーザー産業(医療、宇宙、防衛など)に区分される。 コンシューマエレクトロニクスが最大の市場シェアを占め、予測期間中の年平均成長率は45.7%と推定される。 コンシューマー・エレクトロニクス業界は、ニューロモーフィック・コンピューティングを、高性能コンピューティングと超低消費電力を実現し、これらの目標を達成するための有望なツールとして認識している。 たとえば、AlexaやSiriのようなAIサービスは、音声によるコマンドや質問を解析して応答するために、インターネットを利用したクラウド・コンピューティングに依存しています。 ニューロモーフィックチップは、多種多様なセンサーやデバイスがインターネット接続を必要とせずにインテリジェントに動作することを可能にする可能性を秘めている。 スマートフォンは、ニューロモーフィック・コンピューティング導入のきっかけになると期待されている。 生体認証など、いくつかの処理は電力を消費し、データを大量に消費する。 例えば音声認識では、音声データはクラウドで処理された後、携帯電話に返される。

さらに、人工知能(AI)はより多くのコンピューティング・パワーを必要とする。 それでも、低エネルギーのニューロモーフィック・コンピューティングは、現在クラウドにあるアプリケーションを、将来的にはスマートフォンのバッテリーを大幅に消耗させることなく、スマートフォンで直接実行することを大幅に後押しする可能性がある。 大量の冷却と電力を必要とするクラウドシステムにAIのタスクを任せるのではなく、ニューロモーフィック・コンピューティングが必要とする低エネルギーは、これらのタスクをスマートフォン、タブレット、ドローン、ウェアラブルなどのハードウェアで実行できる可能性があることを意味する。 ニューロモーフィック・コンピューティングは、コンピューティングがエンド・ツー・エンドのシステム設計問題となるような、実質的な統合協調技術産業につながる可能性がある。 上記の要因はすべて、市場成長の燃料となっている。

産業セグメントは2番目に大きい。 ニューロモーフィックチップは、様々なIoTユーザー・インターフェースやセンサーに関わる画像、音声、信号データを効率的に処理することができる。 また、このチップはサーバーレベルまで拡張可能であり、ハイブリッド・アーキテクチャを必要とするIoTシナリオに恩恵をもたらす可能性がある。 人工ニューラルネットワークは、ロボット制御や機械学習から画像認識やゲームプレイに至るまで、さまざまなソリューションで大幅に活用されている。 その結果は効果的ではあるが、それらは生物学的ニューロンの非常に単純化されたモデルに基づいている。 神経科学はより正確なモデルを提供しているが、コンピュータに実装するにはかなり複雑である。 その代わりに、科学者と産業界は、より脳に近い計算をサポートする代替コンピューター・アーキテクチャを開発している。 ニューロモーフィック技術の活用は、ロボット工学に必要な消費電力の削減も約束する。 このようなすべての要因が市場成長に寄与している。

ニューロモーフィックチップ市場セグメンテーション

用途別(2020年~2032年)

画像認識

信号認識

データマイニング

プロセス最適化

その他

製品別(2020年~2032年)

ハードウェア

ソフトウェア

エンドユーザー産業別(2020年~2032年)

金融サービスとサイバーセキュリティ

自動車(ADAS/自律走行車)

産業用(IoTエコシステム、監視、ロボティクス)

コンシューマー・エレクトロニクス

その他のエンドユーザー産業(医療、宇宙、防衛など)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のニューロモーフィックチップ市場規模分析

9. 北米のニューロモーフィックチップ市場分析

10. ヨーロッパのニューロモーフィックチップ市場分析

11. APACのニューロモーフィックチップ市場分析

12. 中東・アフリカのニューロモーフィックチップ市場分析

13. ラタムのニューロモーフィックチップ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***