世界の神経障害性疼痛治療薬市場規模(2025~2034年):薬剤クラス別(抗けいれん薬、抗うつ薬、オピオイド、カプサイシノイド、その他)、疾患別、投与経路別、流通チャネル別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

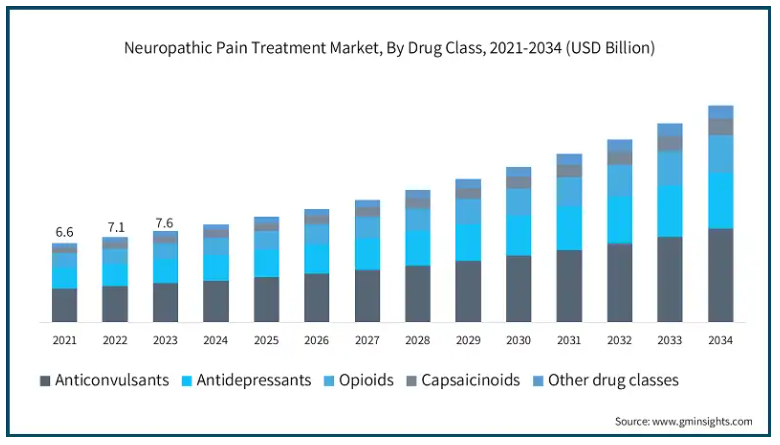

神経障害性疼痛治療の世界市場規模は2024年に82億米ドル。同市場は、2025年の88億米ドルから2034年には181億米ドルへと、年平均成長率8.3%で拡大する見込みです。神経障害性疼痛疾患の有病率の上昇、医薬品開発と新規治療法の進歩、慢性疾患の増加、高齢化、オピオイド規制の厳格化による非オピオイド代替薬の推進、タイムリーな治療に対する意識の高まり、標的療法の進歩、診断の改善、遠隔医療と電子薬局へのアクセスの拡大などが市場の成長要因です。

また、糖尿病性神経障害、帯状疱疹後神経痛、化学療法による末梢神経障害、脊髄損傷などの症例が増加していることから、神経障害性疼痛治療薬の需要は増加傾向にあります。例えば、世界保健機関(WHO)によると、世界の成人の糖尿病有病率は1990年から2022年の間に7%から14%に増加しました。このような患者数の増加により、多剤併用による神経障害性疼痛管理アプローチに対する効果的かつ長期的な治療に対するニーズが高まっています。

また、バイオテクノロジー、疼痛治療研究の研究開発、薬剤の製剤化などの進歩により、次世代の神経障害性疼痛治療薬の技術革新が加速しています。メーカーは、慢性神経障害性疼痛患者を効果的に治療するために、非オピオイド薬、バイオシミラー、遺伝子治療薬、モノクローナル抗体を製造しています。

ここ数年、FDAは高用量カプサイシンパッチ、ナトリウムチャネル拮抗薬、NMDA受容体遮断薬など、神経障害性疼痛に対する数多くの新しい治療法を承認しており、従来のオピオイドよりも副作用や中毒の危険性が少なく、疼痛管理を強化しています。例えば、2020年8月、グリュネンタール社は、糖尿病性末梢神経障害の治療薬として、カプサイシン8%パッチ「クテンザ」がアメリカ食品医薬品局(FDA)に承認されたことを発表しました。これらの進展は、神経障害性疼痛の管理に関わる複雑な問題の克服に向けた大きな前進です。

神経障害性疼痛治療の市場動向

中毒性、依存性、規制(法規制)の懸念から、市場は抗けいれん薬、抗うつ薬、カプサイシン薬、神経調節治療などの非オピオイド代替薬の採用に向かっています。

例えば、国際過剰摂取啓発機構によると、世界でオピオイドを使用する人の数は、2010年の2,600万人から3,600万人へと倍増し、2020年には6,130万人になるとされています。より安全な選択肢へのシフトは、効果的な疼痛管理を維持しながら世界的なオピオイド危機を解決するために不可欠なステップです。

さらに、カプサイシンパッチやリドカインクリームなどの局所治療薬は、局所的な作用、全身的な副作用の少なさ、利便性から、患者にも医療従事者にも好まれています。

例えば、米国国立衛生研究所(NIH)によると、局所治療薬は経口薬と同様の効果を示し、しかも全身性の副作用が大幅に軽減されています。このような局所投与システムの開発は、神経障害性疼痛の管理に革命をもたらしています。

さらに、神経障害性疼痛の治療における技術革新は、生物学的製剤、モノクローナル抗体(mAbs)、遺伝子治療の助けを借りて発展しています。製薬会社は、痛みの経路を分子レベルで阻害する標的生物学的製剤を開発しており、従来の薬よりも長い期間にわたって痛みを緩和することができます。抗NGF(神経成長因子)抗体やナトリウムチャネル遮断薬は、副作用の少ない代替薬として研究の焦点となっています。

神経障害性疼痛治療薬市場の分析

薬物クラスに基づき、市場は抗けいれん薬、抗うつ薬、オピオイド、カプサイシノイド、その他の薬物クラスに区分されます。抗痙攣薬セグメントは市場成長を牽引し、年平均成長率8.5%で拡大し、2034年には78億米ドル以上に達する見込みです。

糖尿病、帯状疱疹、がん治療、神経損傷などの増加により、神経障害性疼痛に対する抗けいれん薬の使用が大幅に増加しています。例えば、国際糖尿病連合によると、世界の糖尿病人口は2021年には5億3,700万人で、2030年には6億4,300万人に達すると予測されています。このような疾病負担の増加により、糖尿病性神経障害は抗けいれん薬の需要を高める主な要因となっており、より良い治療と入手可能性が求められています。

さらに、医療ガイドラインでは、プレガバリン、ガバペンチン、カルバマゼピン、オクスカルバゼピン、ラモトリギンなどの抗けいれん薬が、その有効性が確立されていることから、神経障害性疼痛の第一選択薬として推奨されています。これらの薬剤は、確立された安全性プロファイル、豊富な臨床データ、豊富な入手可能性により、市場で確固たる地位を維持しています。

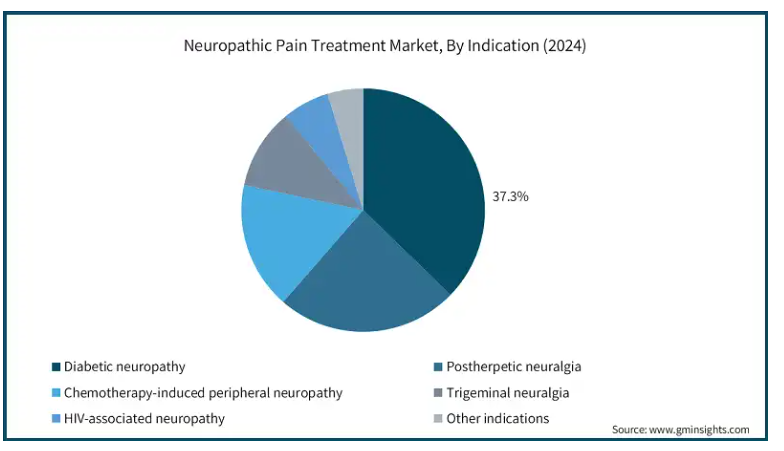

神経障害性疼痛治療市場は、適応疾患別に糖尿病性神経障害、帯状疱疹後神経痛、三叉神経痛、化学療法誘発性末梢神経障害、HIV関連神経障害、その他の適応症に区分されます。糖尿病性神経障害分野は、2024年に30億米ドルの売上を計上。

糖尿病性神経障害の有病率の増加が、効果的な関連疼痛管理療法の必要性から市場を牽引しています。例えば、Diabetes Research and Clinical Practice Journal誌のデータによると、糖尿病性神経障害は糖尿病の一般的な合併症であり、時間の経過とともに患者の最大50%に影響を与えます。そのうち20~30%が神経障害性疼痛を経験しています。この患者数の多さが、この分野の成長を大きく後押ししています。

さらに、糖尿病性神経障害は進行性の慢性疾患であり、疼痛管理のために長期的な治療を必要とすることが多いため、患者の治療頻度が増加します。

さらに、糖尿病性神経障害治療に対する保険適用が各国で拡大したことで、プレガバリン、デュロキセチン、カプサイシン・パッチなどの医薬品への患者のアクセスが改善しました。神経障害性疼痛治療を支援する政府の政策により、これらの治療薬の採用が増加し、セグメントの成長を補完しています。

神経障害性疼痛治療市場は、投与経路に基づいて、経口剤、熱帯剤、注射剤に区分されます。経口剤セグメントは2024年に59億米ドルの売上を計上。

経口薬は利便性、非侵襲性、入手のしやすさから、注射や局所治療よりも人気があります。これらの要因により、経口薬は患者と医療従事者の両方から好まれる選択肢となっています。

さらに、注射薬や経皮パッチは洗練されたデザインであるため、経口薬よりも高価であり、市販薬や処方箋で入手できる経口薬への嗜好がさらに高まっています。

臨床ガイドラインでは、ガバペンチノイドクラスのガバペンチンやプレガバリン、デュロキセチンやアミトリプチリンなどの抗うつ薬、流通チャネルを問わず入手しやすいオピオイドなどの経口薬が主に推奨されており、経口薬セグメントの売上成長を牽引しています。

神経障害性疼痛治療市場は、流通チャネル別に病院薬局、小売薬局、電子商取引に区分されます。小売薬局セグメントは、2024年に46億米ドルの収益を生み出しました。

大手小売薬局チェーンのCVS、Walgreens、Bootsは、処方箋を管理し、神経障害性疼痛のための薬をデジタルや郵便で発送することにより、製品の提供とサービスを拡大しています。

さらに、保険や償還に関する多くの国の政策により、必要不可欠でありながら見過ごされがちな神経障害性疼痛の治療薬を、小売薬局から手頃な価格で簡単に入手できるようになっています。

さらに、カプサイシンクリーム、リドカインパッチ、神経をサポートするサプリメントなど、処方箋を必要としない治療薬が小売薬局にあることも、市場の成長を後押ししています。

北米: アメリカの神経障害性疼痛治療市場は2024年に33億米ドルとなり、今後数年で大きく成長すると予測されています。

アメリカは人口が多く高齢化が進んでおり、糖尿病、がん、帯状疱疹後神経痛(PHN)の罹患率が増加しています。例えば、ミシガン・メディシンによると、2022年にはアメリカでは3,700万人以上が糖尿病に罹患し、最大50%が糖尿病性神経障害や神経損傷のリスクを発症するため、神経障害性疼痛治療に対する大きな需要が生じます。これらの傾向は、地域全体で神経障害性疼痛治療に対する需要が持続的に増加することを示しています。

さらに、オピオイドの蔓延に対する連邦政府のオピオイド処方制限と規制により、アメリカではオピオイド以外の選択肢に対する需要が高まっています。抗けいれん薬(プレガバリン、ガバペンチン)、抗うつ薬(デュロキセチン、アミトリプチリン)、外用薬(カプサイシンパッチ、リドカイン)などです。

さらに、アメリカ疾病予防管理センター(CDC)やアメリカ食品医薬品局(FDA)などの機関は、より安全な疼痛管理法を推奨し、慢性神経障害性疼痛には非中毒性の治療を第一選択とするよう医師に助言しており、この地域の市場成長を促進しています。

ヨーロッパ 英国の神経障害性疼痛治療市場は、今後数年間で著しく成長すると予測されています。

英国では、がん患者における化学療法誘発性末梢神経障害の有病率の増加が、成功する治療ソリューションへの需要を促進しています。

例えば、ecancer.orgによると、英国ではがん化学療法患者の約40%が長期化した重度の末梢神経障害に苦しんでいます。この患者数の多さが、この地域の市場成長を後押ししています。

さらに、国民保健サービス(NHS)は、プレガバリン、ガバペンチン、デュロキセチン、アミトリプチリンなどの神経障害性疼痛治療薬の全額または一部を負担しています。NHSは神経障害性疼痛管理をより身近なものにするため、ペインクリニックや専門医の数を増やしています。

日本は、アジア太平洋地域の神経障害性疼痛治療市場において重要な地位を占めています。

日本は世界最大の高齢者人口を抱え、世界的に見ても平均寿命が長いからです。例えば、世界保健機関(WHO)によると、2022年の日本の平均寿命は84.7歳で、世界一です。

さらに、日本看護科学雑誌によると、日本の老年人口の約60~70%が慢性疼痛を経験しており、糖尿病性神経障害、帯状疱疹後神経痛(PHN)、化学療法誘発性末梢神経障害(CIPN)などの神経障害性疼痛疾患の負担が大きいことを示しています。このような人口の高齢化傾向は、この地域における神経障害性疼痛管理ソリューションのニーズの高まりを示しており、市場の成長を促進しています。

さらに、政府は国民健康保険(NHI)や従業員健康保険(EHI)などの医療保険制度を全国的に導入しており、神経障害性疼痛治療に対する広範な保障が確保されています。これには、処方薬、病院での診察、専門的な疼痛管理処置に対する支払いも含まれ、国民にとって非常に利用しやすい治療法となっています。

中東・アフリカのサウジアラビアは、神経障害性疼痛治療市場で有利な成長が期待されています。

サウジアラビアの糖尿病有病率は世界的に最も高く、成人の20%以上が罹患しています。例えば、国際糖尿病連合によると、サウジアラビアでは2021年に約430万人が糖尿病に罹患し、2045年には750万人に増加すると予測されています。このため、糖尿病性神経障害の患者数が増加し、神経障害性疼痛治療の需要が高まっています。

さらに、海外駐在員やサウジアラビア国民の健康保険加入が義務化されたことで、神経障害性疼痛治療薬や専門的な疼痛管理サービスへのアクセスが増加しました。

さらに、病院ネットワークや小売薬局への投資により、都市部や農村部における神経障害性疼痛治療薬の入手性が向上しています。

神経障害性疼痛治療の市場シェア

市場は細分化されており、複数の製薬会社が承認製品を有しています。この市場のトッププレーヤーはファイザー、イーライリリー・アンド・カンパニー、グリュネンタール、ジョンソン・エンド・ジョンソンなどで、市場シェアの約40%を占めています。これらの企業は、神経障害性疼痛の予防を強化するため、常に先進的な治療法の開発に投資しています。

さらに、研究機関や医療提供者との戦略的パートナーシップは、最新技術の統合や流通の拡大に不可欠となっており、各社は治療オプションに対する需要の急増に対応できるようになっています。規制当局の支援と合理化された承認プロセスにより、技術革新の意欲がさらに高まり、市場参入が容易になるため、市場での競争が激化しています。新興企業は、疼痛管理の改善を目的とした新たな治療法の開発に注力しています。このような技術革新は、引き続き市場の拡大を促進します。

神経障害性疼痛治療市場の企業

神経障害性疼痛治療業界で事業を展開する主な企業は以下の通りです:

Assertio Therapeutics

Biogen

Cipla

Dr. Reddy’s Laboratories

Eli Lilly and Company

GlaxoSmithKline

Glenmark Pharmaceuticals

Grünenthal

Johnson & Johnson

Mallinckrodt Pharmaceuticals

Novartis

Pfizer

Sun Pharmaceutical Industries

Teva Pharmaceutical Industries

Vertex Pharmaceuticals

ファイザーは、主にブロックバスターであるリリカ(プレガバリン)により、神経障害性疼痛治療市場における主要企業のひとつです。リリカは、糖尿病性末梢神経障害、帯状疱疹後神経痛、脊髄損傷に関連する痛みなどの神経障害性疼痛の治療薬として、アメリカFDAから最初に承認された医薬品のひとつ。特許保護を失ったものの、ファイザーはそのブランド名、世界的な販売網、次世代の疼痛管理薬への投資により、現在も市場で確固たる存在感を示しています。

イーライリリー・アンド・カンパニーは神経障害性疼痛治療薬市場をリードするイノベーターであり、サインバルタ(デュロキセチン)は糖尿病性神経障害性疼痛の治療薬として最も処方されているセロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)のひとつです。イーライリリーは、その強固な神経学と精神医学のポートフォリオを活用し、疼痛管理分野での事業拡大を推進しています。さらに、個別化医療とデジタルヘルスソリューションを重視するイーライリリーは、患者の治療コンプライアンスを向上させ、神経障害性疼痛市場における地位をさらに確実なものにしています。

グリュネンタール社は、神経障害性疼痛の治療に対するエビデンスに基づくアプローチで差別化を図る疼痛管理の専門企業です。確立された中枢作用性鎮痛薬トラマドールと、末梢神経障害性疼痛に対する非オピオイドの局所疼痛治療薬Qutenza(カプサイシン8%パッチ)を通じて、同社は市場で主要な地位を占めています。グリュネンタール社の非オピオイド性疼痛管理への取り組みは、より安全な疼痛治療法を求める世界的な動きに合致しており、市場における競争優位性を確固たるものにしています。

神経障害性疼痛治療業界ニュース:

2025年1月、バーテックス・ファーマシューティカルズは、経口の非オピオイドNaV1.8疼痛シグナル阻害剤であるJOURNAVX(スゼトリギン)が、成人の中等度から重度の急性疼痛の治療薬としてアメリカFDAに承認されたと発表しました。本剤は、様々な疼痛タイプにおいて、有効性、忍容性、習慣性のエビデンスがないことを実証しました。この承認により、バーテックスは疼痛管理市場における地位を強化し、非オピオイド治療薬のポートフォリオを拡大しました。

2024年11月、グリュネンタール社は、米国子会社であるアヴェリタス・ファーマ社が、術後神経障害性疼痛(PSNP)に対するQUTENZA(カプサイシン)8%局所システムの有効性、安全性、忍容性を評価する第III相臨床試験AV001の募集を完了したと発表しました。本試験が成功すれば、アメリカでの適応拡大が可能となり、グリュネンタール社の市場での存在感を高め、QUTENZAの治療用途を拡大することができます。

2025年2月、グリュネンタール社とアポテックス社は、神経障害性疼痛管理のための局所的、非全身的、非オピオイド鎮痛パッチであるクテンザのカナダにおける独占的権利をアポテックス社に付与する戦略的ライセンス契約を締結しました。この契約により、グリュネンタール社の国際的な事業展開が強化され、カナダにおけるクテンザの市場プレゼンスが拡大しました。

この調査レポートは、神経障害性疼痛治療薬市場を詳細に調査し、2021年~2034年の売上高(百万米ドル)を予測しています:

薬剤クラス別市場

抗けいれん薬

抗うつ薬

オピオイド

カプサイシノイド

その他の薬物クラス

市場, 疾患別

糖尿病性神経障害

帯状疱疹後神経痛

三叉神経痛

化学療法誘発性末梢神経障害

HIV関連神経障害

その他の疾患別

市場:投与経路別

経口剤

局所

注射剤

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 神経障害性疼痛疾患の有病率の上昇

3.2.1.2 医薬品開発と新規治療法の進歩

3.2.1.3 老年人口の増加

3.2.1.4 タイムリーな治療に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 神経障害性疼痛治療薬の高コスト

3.2.2.2 副作用と薬物乱用のリスク

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 パイプライン分析

3.7 今後の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 抗けいれん薬

5.3 抗うつ薬

5.4 オピオイド

5.5 カプサイシノイド

5.6 その他の薬物クラス

第6章 2021〜2034年疾患別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 糖尿病性神経障害

6.3 帯状疱疹後神経痛

6.4 三叉神経痛

6.5 化学療法誘発性末梢神経障害

6.6 HIV関連神経障害

6.7 その他の疾患別

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 外用薬

7.4 注射剤

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 Eコマース

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Assertio Therapeutics

10.2 Biogen

10.3 Cipla

10.4 Dr. Reddy’s Laboratories

10.5 Eli Lilly and Company

10.6 GlaxoSmithKline

10.7 Glenmark Pharmaceuticals

10.8 Grünenthal

10.9 Johnson & Johnson

10.10 Mallinckrodt Pharmaceuticals

10.11 Novartis

10.12 Pfizer

10.13 Sun Pharmaceutical Industries

10.14 Teva Pharmaceutical Industries

10.15 Vertex Pharmaceuticals

*** 本調査レポートに関するお問い合わせ ***