世界の神経補綴市場規模(2025~2034年):種類別(運動器義肢装具、感覚補綴、認知義肢)、用途別、技術別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経補綴の市場規模

神経補綴の世界市場規模は、2024年には155億米ドルと評価され、2025年から2034年までの期間に12.7%のCAGRで成長を示すと予想されています。市場の高度な発展は、神経障害の頻度の増加や装着型神経補綴装置の使用の増加に関連しています。

高齢者人口は世界中で増加しています。そのため、麻痺やアルツハイマー病などの神経変性疾患が増加しています。例えば、世界保健機関(WHO)によると、2023年には世界中で5,500万人以上が認知症に罹患し、毎年1,000万人近くが新たに発症しています。このような負担の増加は、運動動作の回復や感覚喪失の減少を補助するために機能する脳深部刺激装置への依存を高める結果となり、神経補綴装置への依存をさらに高めました。

さらに、医療従事者や患者の間で神経補綴の利点に対する認識が高まっていることや、発展途上地域の医療施設の進歩により、市場は拡大しています。政府による取り組みや神経学的健康のための投資も、神経補綴用途の拡大を後押ししています。

神経補綴は、失われた感覚、運動、認知機能を回復させるために神経系に接続する生物医学的装置です。脳、脊髄、あるいは末梢神経からの信号を刺激または記録することで作動します。

神経補綴市場の動向

神経技術や身体的・神経的障害へのアプローチ方法の開発率が高いため、神経補綴の需要は目に見えて具体的に伸びています。このような技術革新により、神経補綴装置の機能が拡大し、性能、精度、価格が向上しています。

神経人工器官における高度な神経インターフェース部品の追加や、超感覚神経インターフェースのような脳装置の開発により、装置と神経細胞のコミュニケーションが強化されました。人工関節が送受信する信号が強化されることで、運動と感覚の両方の回復性能が向上します。

さらに、小型で軽量、さらには装着可能な神経補装具の開発により、装置が使いやすくなり、機動性が向上しました。コンパクトな装置は人体との一体化を容易にし、患者のコンプライアンスを高め、日常生活における装置の効果的な使い勝手を向上させます。

さらに、神経補綴装置にAIや機械学習アルゴリズムを使用することで、装置の機能の自動化が進みました。AIシステムは、ユーザーの特定のニーズに合わせて動作や神経信号のパターンを学習・変更することで、より効果的なリハビリテーション・プロセスを可能にします。

神経補綴市場の分析

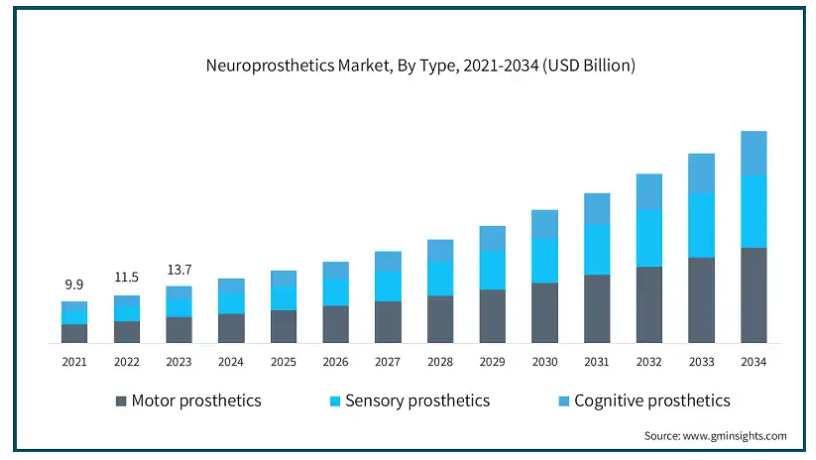

種類別に、市場は運動義肢、感覚義肢、認知義肢に区分されます。運動器補綴分野は、事業の成長を牽引し、年平均成長率12.5%で拡大し、2034年には230億米ドル以上に達する見込みです。

ブレイン・マシン・インターフェース(BMI)や神経制御インターフェースの開発におけるブレークスルーは、運動補装具の効率を飛躍的に向上させました。脳の信号をデジタル化して装置に送ることで、より自然な動作が可能になり、筋力で動く義肢装具の効率が向上します。

さらに、失われた運動能力を向上させることを目的としたリハビリテーションにおいても、運動器義肢装具の使用が増加しています。感覚を統合した高度な人工装具AIの技術革新は、患者が自分で動きをコントロールできるようにすることに貢献しており、この分野は成長を続けています。

神経補綴市場は、用途に基づき、運動障害、生理的障害、認知障害に区分されます。運動障害分野は、事業の成長を牽引し、CAGR 12.4%で拡大し、2034年には248億米ドル以上に達する見込みです。

この分野を牽引するのは、世界中で運動障害を抱える患者が増加していることです。筋萎縮性側索硬化症(ALS)や多発性硬化症(MS)などの病態により、介護者の依存を減らすための運動補助のための神経補綴ソリューションが大きな需要を生み出しています。

より優れた新しい運動神経補綴装置への絶え間ない投資により、より効果的で使いやすいソリューションが開発されてきました。このような変化により、運動障害治療における使用と受容が改善されました。

神経補綴市場は、技術に基づき、脊髄刺激、脳深部刺激、迷走神経刺激、仙骨神経刺激、経頭蓋磁気刺激に分類されます。脊髄刺激セグメントは、2024年の収益シェア36.7%で市場を支配。

脊髄刺激(SCS)装置は、神経障害性疼痛、腰痛手術失敗症候群、複合性局所疼痛症候群の治療に最も適しています。このため、SCSは疼痛管理の分野で主導権を握っており、市場でも優位を占めています。

さらに、SCS技術は高周波刺激装置、MRI安全装置、さらには充電式インプラントの導入により常に進歩しており、患者の成功率を向上させ、これらの装置の望ましさとアクセシビリティを高めています。

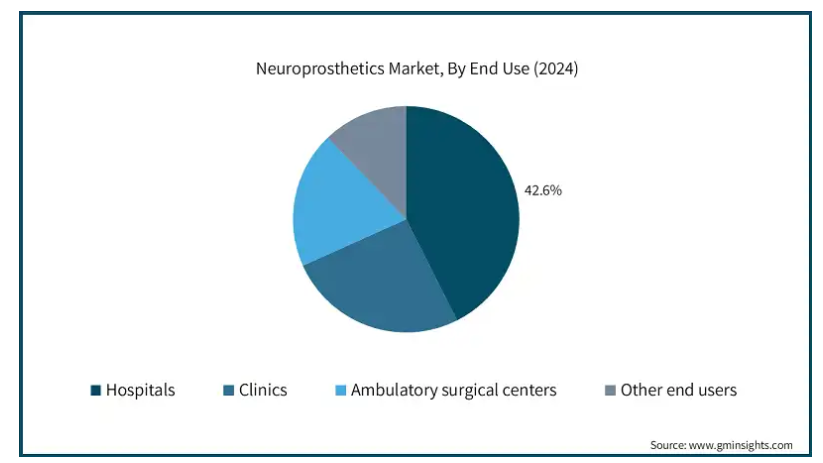

エンドユーザー別では、神経補綴市場は病院、診療所、外来手術センター、その他のエンドユーザーに分類されます。2024年の売上高シェアは42.6%で、病院セグメントが市場を支配しています。

病院は神経学と神経外科の専門部門を有しており、神経補綴を扱う主要施設となっています。病院では、脊髄損傷、てんかん、パーキンソン病などの患者を大量に扱っているため、その治療には神経補綴装置が不可欠です。

ブレイン・マシン・インターフェースや植え込み型装置といった最先端の医療技術は、病院が導入を主導している分野の一部です。

アメリカの神経補綴市場は2024年に66億米ドルを占め、2025年から2034年の間に年平均成長率12%で成長すると予測されています。

同国では高齢化が進んでおり、パーキンソン病やてんかんのような神経変性疾患の罹患率が増加しているため、神経補綴装置の市場が拡大しています。

さらに、友好的な償還政策とMedtronicとAbbottによる市場の支配が、アメリカのより強力な地位を作り出しています。ブレイン・コンピューター・インターフェイス技術と神経インプラントの継続的な進歩も、この地域市場の地位を強化しています。

ドイツの神経補綴市場は、今後数年間で著しく成長すると予測されています。

同国は神経学と神経科学研究の中心地であり続けるため、大学、病院、医療装置企業の連携が強化されています。神経障害や運動障害の有病率が高く、専門的な医療従事者が存在することから、神経補綴の採用が急増しました。

さらに、支援技術の革新を可能にし、高度なリハビリ装置に資金を提供する政府の注力も、ドイツの市場シェアを高めています。

アジア太平洋地域の神経補綴市場では、中国が圧倒的な地位を占めています。

中国の市場は、医療システムの急速な発展とハイテク医療装置に対する政府の支援によって大きく成長しています。

さらに、中国によるロボット工学とAIへの支出の増加が、神経補綴の迅速な発展を可能にしています。医療サービスの低価格化と利用可能性の向上により、中国は神経補綴の新たな強国となっています。

神経補綴市場シェア

同市場の主要プレーヤー数社は、市場の主導権を維持するため、製品の革新と戦略的提携に邁進しています。これらの企業は、遠隔モニタリング、操作の簡素化、環境に優しい素材など、独自の機能を備えた新しい神経補綴製品の開発に巨額の資金を投じることで、さらなる研究の成果を生かそうとしています。発展途上国のプロバイダーとの提携も、自社製品の入手可能性を高めるために模索されています。国際的な品質基準を遵守することが、これらの企業のグローバル・ビジネス戦略において最も重要であることは間違いありません。これらの開発により、企業は安全で効果的な神経補綴の市場拡大に対応できるようになっています。

神経補綴市場の企業

神経補綴業界で事業を展開する主な企業は以下の通りです:

Advanced Bionics

Boston Scientific

Cochlear

Kernel

LivaNova

Med-El

Medtronic

NDI

Neuropace

nevro

Retina Implant

Second Sight

Sonova

神経補綴業界ニュース

2024年8月、メドトロニック社は、パーキンソン病と臨床的に重要な振戦に悩む人々に対するアスリープ脳深部刺激(DBS)手術のアメリカ食品医薬品局(FDA)認可を発表しました。DBSは、心臓ペースメーカーに似た、外科的に植え込まれた医療装置を利用します。メドトロニック・パーセプトの神経刺激装置は、細いワイヤーリードを通して、さまざまな神経障害の原因となる脳の特定部位に電気信号を送ります。

この調査レポートは、神経補綴市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 種類別

運動義肢

感覚補綴

認知義肢

市場:用途別

運動障害

パーキンソン病

てんかん

生理的障害

聴覚障害

眼科疾患

心臓疾患

腎臓障害

認知障害

アルツハイマー病

重度のうつ病

市場, 技術別

脊髄刺激

脳深部刺激

迷走神経刺激

仙骨神経刺激

経頭蓋磁気刺激

市場, エンドユーザー別

病院

診療所

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 神経疾患の有病率の上昇

3.2.1.2 神経技術の進歩

3.2.1.3 ウェアラブル神経人工装具の採用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 技術展望

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 義肢装具

5.3 感覚補綴

5.4 認知義肢

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 運動障害

6.2.1 パーキンソン病

6.2.2 てんかん

6.3 生理的障害

6.3.1 聴覚障害

6.3.2 眼科的障害

6.3.3 心臓障害

6.3.4 腎臓障害

6.4 認知障害

6.4.1 アルツハイマー病

6.4.2 重症うつ病

第7章 2021年~2034年 技術別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 脊髄刺激

7.3 脳深部刺激

7.4 迷走神経刺激

7.5 仙骨神経刺激

7.6 経頭蓋磁気刺激

第8章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 診療所

8.4 外来手術センター

8.5 その他のエンドユーザー

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Advanced Bionics

10.2 Boston Scientific

10.3 Cochlear

10.4 Kernel

10.5 LivaNova

10.6 Med-El

10.7 Medtronic

10.8 NDI

10.9 Neuropace

10.10 nevro

10.11 Retina Implant

10.12 Second Sight

10.13 Sonova

*** 本調査レポートに関するお問い合わせ ***