神経刺激装置の世界市場:製品タイプ別(脊髄刺激装置、脳深部刺激装置、迷走神経刺激装置、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Neurostimulation Devices Market by Product Type (Spinal Cord Stimulators, Deep Brain Stimulators, Vagus Nerve Stimulators, Sacral Nerve Stimulators, Transcranial Magnetic Stimulation Devices, Transcutaneous Electrical Nerve Stimulation Devices), Application (Pain Management, Epilepsy, Depression, Parkinson’s Disease), End User (Hospitals, Clinics, Homecare Settings, Research Institutes), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

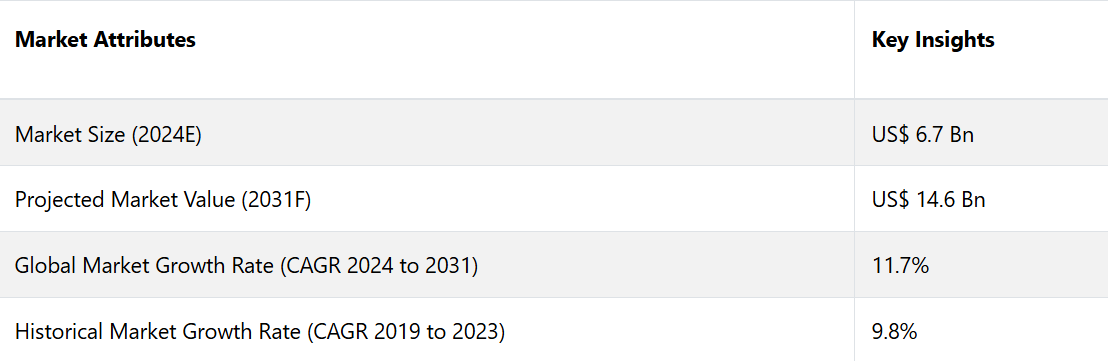

神経刺激装置市場は、2024年の67億米ドルから2031年には146億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に11.7%のCAGRを記録すると予測されています。パーキンソン病の有病率の増加は、市場に新たな機会を生み出す可能性が高いです。

パーキンソン病(PD)の患者数は、世界人口の約0.3%を占めています。年齢が上がるにつれてその割合は増加し、60歳以上では1%に達します。80歳以上では、3~5%の割合で発症すると予測されています。男性は女性よりも1.5倍パーキンソン病を発症しやすい傾向にあります。

米国では、一般人口の約572人に1人がパーキンソン病を患っています。高齢化に伴い、2030年までにパーキンソン病の患者数は120万人に達すると推定されています。英国では、約14万5000人がパーキンソン病を患っており、人口10万人あたり約260人が罹患していることになります。65歳以上の高齢者では、その割合は2%に急増します。

市場の主なハイライト

- パーキンソン病、てんかん、慢性片頭痛などの神経疾患の有病率が増加していることが、神経刺激装置の需要を大幅に牽引しています。

- 北米や欧州などの主要市場における有利な償還政策が、神経刺激装置の販売を加速させています。

- 脊髄刺激装置は、慢性疼痛の管理に効果的であることから、特に腰部手術後障害症候群や複合性局所疼痛症候群の患者の間で、2024年には39.8%の圧倒的なシェアを占めています。

- 疼痛管理は、慢性疼痛の増加と非侵襲的治療オプションへの需要の高まりにより、2024年には41.2%のシェアを占め、市場をリードしています。

- 病院は、複雑な神経疾患の治療の主な場として機能しているため、2024年には51.2%のシェアを維持して優位性を保つでしょう。

- 北米は、非侵襲的治療オプションのイノベーションを背景に、2024年には40.1%のシェアを獲得する見通しです。

- ウェアラブル神経刺激装置は、非侵襲的疼痛管理ソリューションに対する高まる需要に応える有望な機会を提供します。

ウェアラブルデバイスの早期導入が北米での機会創出につながる

北米は、革新的なヘルスケアインフラ、高い消費者意識、強力な規制支援により、神経刺激装置市場をリードしています。この地域では、パーキンソン病やその他の神経疾患の治療に使用される脳深部刺激療法(DBS)などの侵襲性神経刺激治療の導入も進んでいます。

一方、脊髄刺激療法(SCS)は、慢性疼痛の管理に使用される予定です。 いずれの技術も外科手術で埋め込み型装置を使用し、非侵襲的治療では十分な効果が得られない症状に対して、的を絞った効果的な緩和をもたらします。 これらの侵襲的ソリューションと装着型代替ソリューションの組み合わせが、北米が市場をリードする地位を確立するのに貢献しています。

侵襲性の低い治療への需要の高まりを脊髄刺激療法がリード

脊髄刺激装置(SCS)は、2024年には39.8%のシェアを占め、疼痛緩和用刺激装置産業で最も大きな貢献を果たすものと予測されています。この成長は、手術失敗後症候群、複合性局所疼痛症候群、神経因性疼痛などの慢性疼痛の増加によって牽引されています。

Medtronic社のIntellis™システムのようなSCS機器は、脊髄に標的を絞った電気インパルスを供給することで、これらの症状の管理に非常に効果的であり、大幅な痛みの緩和をもたらします。SCSのオピオイド使用量を削減する能力と、高周波刺激のような技術革新が相まって、その採用をさらに後押ししています。さらに、このシステムの長期にわたる有効性と侵襲性の低さは、患者と医療従事者双方にとって魅力的な選択肢であり、その優位な地位を確固たるものにしています。

慢性疼痛管理の緊急ニーズが需要を押し上げる

疼痛管理は神経刺激装置市場で最も大きな用途となり、2024年には41.2%のシェアを占める見通しです。その背景には、世界中で慢性疼痛が蔓延していることが考えられます。

- 推定によると、世界中の成人の20~30%が慢性痛に苦しんでいると言われています。北米では成人の約30%が慢性的な不快感を訴えています。特に多い疾患には、関節炎や腰の不快感などがあります。

- 低中所得国では、特に高齢者人口の間で身体活動が多く医療へのアクセスが限られているため、その割合が高くなっています。

脊髄刺激(SCS)や経皮的電気神経刺激(TENS)などの機器は、大幅な痛みの緩和をもたらすことが証明されています。 これらは、オピオイドへの依存を減らしながら患者の治療結果を改善するのに役立ちます。 非薬物療法への注目が高まるにつれ、疼痛管理は今後も主要な用途であり続けるでしょう。 これらの療法の精度と効果を高める技術開発により、さらに拍車がかかることが予想されます。

プログラミング調整の提供能力により病院が優位を占める

神経刺激装置の埋め込みと維持管理において重要な役割を担うため、病院が市場を支配し続けています。脊髄刺激装置の埋め込みなどの治療では、病院が特定の設定と必要な知識を提供します。この処置には通常、専門家のケアと術後のモニタリングが必要です。

また、最適な機器の性能を保証するために、病院ではプログラミングの調整を含むフォローアップ治療も提供しています。この統合的なケアのパラダイムが、神経刺激装置産業における病院の優位性を支えており、病院は主要な利害関係者としての地位を確立しています。

市場導入とトレンド分析

神経刺激装置市場は、さまざまな要因により急速な成長を遂げています。神経因性疼痛や腰部手術後障害症候群などの慢性疼痛や神経疾患の有病率が上昇しているため、脊髄刺激療法(SCS)のような、長期的な効果的な緩和をもたらす療法への需要が高まっています。

しかし、これらの新しい治療法に関連する高額な費用は依然として大きな障害となっており、特に新興市場では利用が制限されています。市場における主な傾向は、回復時間を短縮し、患者の満足度を向上させる植込み型パルス発生器(IPG)などの低侵襲処置へのシフトが増加していることです。

デジタルヘルス技術の統合は、イノベーションの大きな機会をもたらします。 メドトロニック社のIntellis™システムのような機器は、遠隔モニタリングとデジタルプラットフォームを組み込んでいます。 これらは、個別ケアを可能にし、機器の性能を向上させ、長期管理と患者の治療結果の改善に役立ちます。

過去の成長と今後の見通し

神経刺激装置市場は、2019年から2023年の期間において、年平均成長率(CAGR)9.8%の安定した成長を遂げました。その背景には、技術革新と、慢性疼痛や神経疾患に対する効果的な治療への需要の高まりがあります。

脊髄刺激装置や脳深部刺激装置などの初期の技術革新は、疼痛管理に革命をもたらし、患者に従来の薬物療法や外科手術以外の選択肢を提供しました。神経刺激装置の利点に対する認識が高まるにつれ、市場は拡大し、てんかん、パーキンソン病、うつ病など、幅広い疾患に対応するようになりました。

この市場は2031年まで継続的な拡大が見込まれています。デジタルヘルスソリューションの統合と低侵襲処置の開発により、神経刺激装置の機能が強化される見通しです。クローズドループシステムと患者に特化した治療オプションの増加により、これらの装置はより個別化され、患者の治療結果と満足度が向上するでしょう。

疼痛管理におけるオピオイドへの依存を減らすことへの注目が高まっているため、長期的に安全で効果的な代替手段を提供できるグローバル市場のプレイヤーにとって、大きな機会が生まれています。技術革新、より幅広い用途、そして進化するヘルスケアニーズの組み合わせにより、今後10年間、市場は引き続き成長を続けるでしょう。

市場成長の推進要因

神経疾患の増加が需要を促進

神経刺激装置の市場を推進する主な要因のひとつは、世界中で神経疾患の発生率が増加していることです。慢性疼痛患者の10人中8人以上が重度のうつ病を患っており、効率的な治療法の必要性が浮き彫りになっています。

慢性痛だけでも米国では年間6350億ドルもの負担となっています。さらに、米国で約100万人が罹患しているパーキンソン病や、世界で5000万人が罹患しているてんかんなどの神経疾患も増加傾向にあります。

脊髄刺激療法(SCS)や脳深部刺激療法(DBS)などの神経刺激療法の必要性は、こうした疾患を抱える患者数の増加に伴い、今後さらに高まるでしょう。これらの療法は、てんかんや疼痛管理、その他の疾患に対する長期的な解決策を提供します。さらに、こうした治療法の改善により、何百万人もの患者が症状の軽減により快適な生活を送れるようになることが期待されています。

成長を後押しする有利な償還政策

有利な償還政策は迷走神経刺激装置産業の拡大において重要な役割を果たしています。脊髄刺激(SCS)および後根神経節刺激(DRG)に対するメディケアの全国適用決定(NCD)により、慢性の難治性疼痛を抱える患者や他の治療法が奏功しなかった患者は、これらの新しい治療法の適用を受けることができます。

民間保険会社も、これらの処置に対する保険適用を拡大しつつあり、具体的な条件はプランによって異なります。 このように公的保険および民間保険の両方で適用が拡大していることから、これらの治療法へのアクセスが確実に向上し、市場の成長を促進しています。

SCSやDRGのような処置に対する償還の可能性は、技術自体の発展とともに、慢性疼痛に苦しむ患者にとって神経刺激療法を現実的な選択肢にしています。 その結果、最終的には生活の質が向上し、医薬品治療への依存度が低下します。 このような有利な償還政策は、必要な財政的支援を提供し、神経刺激療法を患者と医療従事者双方にとって魅力的な治療法にしています。

市場抑制要因

高価な部品による高い運用コストが普及の妨げとなる可能性

神経刺激装置の普及を妨げる主な障害のひとつは、その高い運用コストであり、これが利用しやすさや普及の妨げとなっています。例えば、慢性疼痛の治療に使用される脊髄刺激装置の製造には、電極やパルス発生器などの精密な部品が必要であるため、コストがかかります。

医療従事者がこれらの機器の埋め込みや管理を行うために特定のトレーニングを受ける必要があるため、価格負担はさらに増大します。さらに、特に保険に加入していない患者にとっては、これらの治療が高額に感じられるかもしれません。これは、頻繁なメンテナンス、継続的な患者モニタリング、定期的なアップグレードが必要なためです。このようなアクセスの制限により、神経刺激療法は標準的な疼痛ケアに広く取り入れることができません。

保険と償還が需要の妨げとなる障壁

新興国におけるウェアラブル神経刺激装置の認知度が低いことが、市場浸透と採用を著しく妨げています。さまざまな発展途上国では、医療従事者や患者が神経刺激のような独特な非侵襲的治療を知らず、これらの技術を受け入れる意欲を妨げています。

これらの国々における限られたインフラと、価格の問題が相まって、大きな障害となる可能性があります。患者がそのメリットを認識していたとしても、高額な費用と保険適用外であることが大きな障害となっています。この認識のギャップは医療従事者にも影響を与えており、医療従事者はテクノロジーに不慣れであるため、これらの選択肢を推奨しない可能性があります。

神経刺激装置は良好な結果を示しているものの、新興国での普及は限定的であり、患者が潜在的な解決策にアクセスできない状況が続いています。この問題に対処するには、医療従事者と消費者の双方に対する啓発キャンペーン、政府主導の取り組み、より優れた流通チャネルの整備が不可欠です。こうした認知度の課題に取り組むことで、メーカーは未開拓市場における大幅な成長を実現し、最終的には非侵襲的な疼痛管理ソリューションへの世界的なアクセスを改善することができます。

主な市場機会

ウェアラブル神経刺激装置で疼痛緩和に革命をもたらす企業

ウェアラブル神経刺激装置は、ヘルスケア分野、特に疼痛管理や慢性疾患治療における絶好の機会です。これらの装置は、従来の療法に代わる便利で非侵襲的な選択肢を提供します。これらの装置は、片頭痛、慢性疼痛、不安などの症状を自宅で快適に管理できる能力をユーザーに提供します。例えば、

- Quell®は、処方薬レベルの神経刺激により慢性痛を緩和する、100%薬剤フリーの装着型疼痛緩和装置です。昼夜を問わず使用できます。

- 同様に、CEFALYは薬剤フリーの片頭痛緩和ソリューションを提供し、急性発作の治療と発作頻度の低減に役立ちます。

薬物への依存を最小限に抑えながら患者の治療結果を改善する能力により、これらの機器は消費者と医療提供者の双方にとって好ましい選択肢となりつつあります。

神経刺激装置市場の競争状況

脳刺激装置分野は競争が激しく、メドトロニック、ボストン・サイエンティフィック、アボット、ネブロー・コーポレーションなどの大手企業が存在しています。例えば、メドトロニックは神経疾患用のパーセプト™ DBSシステムで市場を独占しています。

一方、ボストン・サイエンティフィックは、最近、泌尿器科のポートフォリオを強化するために Axonics を買収するなど、買収を通じてその地位を強化しています。 これらの企業は、クローズドループシステムのような技術革新や神経学および精神医学における応用範囲の拡大により、成長を推進しています。 また、戦略的パートナーシップも競争優位性を維持する上で重要な要素となっています。

神経刺激装置市場の最近の動向

- 2024年1月、ロサンゼルスに拠点を置くNeuroSigma, Inc.は、米国FDAが小児ADHD治療用の第2世代Monarch eTNSシステム(Monarch 2.0)の認可を付与したと発表した。この機器は、処方ADHD治療薬を服用していない7歳から12歳の小児に対する単剤療法として承認されている

- 2024年1月、ミネソタ州に拠点を置くMedtronic plcは、同社の脳深部刺激(DBS)システムPercept™ RCがFDAの承認を取得したと発表した。この充電式神経刺激装置は、Percept™ファミリーの最新製品である。Percept™ PC神経刺激装置、BrainSense™技術、SenSight™方向性リード線が含まれる。

- 2024年1月、マールボロに本社を置くボストン・サイエンティフィックは、尿および腸機能障害の治療機器を専門とする医療技術企業であるAxonics, Inc.を買収する最終合意に達しました。 34億米ドル相当の取引により、ボストン・サイエンティフィックの泌尿器科ポートフォリオは、Axonicsの仙骨神経刺激療法により強化される見込みです。

神経刺激装置業界のセグメント化

製品タイプ別

- 脊髄刺激装置(SCS)

- 脳深部刺激装置(DBS)

- 迷走神経刺激装置(VNS)

- 仙骨神経刺激装置

- 経頭蓋磁気刺激(TMS)装置

- 経皮的電気神経刺激(TENS)装置

用途別

- 疼痛管理

- てんかん

- うつ病

- パーキンソン病

- その他

エンドユーザー別

- 病院

- 診療所

- 在宅医療

- 研究機関

地域別

- 北米

- ヨーロッパ

- 中南米

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の神経刺激装置市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別価格分析

4.4. 地域別価格と製品タイプ別嗜好

5. 世界の神経刺激装置市場の見通し:歴史(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対的ドル機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

5.2.2. 現在の市場規模(US$ Bn)分析および予測、2023年~2031年

5.3. 世界の神経刺激装置市場の見通し:製品タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別、2019年~2023年の市場規模(US$ Bn)および数量(単位)の分析

5.3.3. 製品タイプ別、現在の市場規模(US$ Bn)および数量(単位)分析と予測、2023年~2031年

5.3.3.1. 脊髄刺激装置(SCS)

5.3.3.2. 脳深部刺激装置(DBS)

迷走神経刺激装置(VNS)

5.3.3.4. 仙骨神経刺激装置

5.3.3.5. 経頭蓋磁気刺激(TMS)装置

5.3.3.6. 経皮電気神経刺激(TENS)装置

5.3.4. 市場の魅力分析:製品タイプ

5.4. 世界の神経刺激装置市場の見通し:用途別

5.4.1. はじめに/主な調査結果

5.4.2. 用途別 2019年~2023年の市場規模(10億米ドル)推移

5.4.3. 用途別 2023年~2031年の市場規模(10億米ドル)推移および予測

5.4.3.1. 疼痛管理

5.4.3.2. てんかん

5.4.3.3. うつ病

5.4.3.4. パーキンソン病

5.4.3.5. その他

5.5. 市場魅力度分析:用途

5.6. 世界の神経刺激装置市場の見通し:エンドユーザー

5.6.1. はじめに / 主な調査結果

5.6.2. エンドユーザー別、2019年から2023年の市場規模(単位:十億米ドル)の推移

5.6.3. エンドユーザー別、2023年から2031年の市場規模(単位:十億米ドル)の推移と予測

5.6.3.1. 病院

5.6.3.2. 診療所

5.6.3.3. 在宅医療施設

5.6.3.4. 研究機関

5.7. 市場の魅力分析:エンドユーザー

6. 世界の神経刺激装置市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

6.3. 地域別、2023年から2031年の市場規模(10億米ドル)および数量(単位)の推移予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 神経刺激装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)と分析

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 用途別

7.2.4. エンドユーザー別

7.3. 国別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.3.1. 米国

7.3.2. カナダ

7.4. 製品タイプ別、2023年から2031年の現在の市場規模(10億米ドル)と数量(単位)の分析と予測

7.4.1. 脊髄刺激装置(SCS)

7.4.2. 脳深部刺激装置(DBS)

7.4.3.迷走神経刺激装置(VNS)

7.4.4. 仙骨神経刺激装置

7.4.5. 経頭蓋磁気刺激(TMS)装置

7.4.6. 経皮的電気神経刺激(TENS)装置

7.5. 用途別市場規模(US$ Bn)分析および予測、2023年~2031年

7.5.1. 疼痛管理

7.5.2. てんかん

7.5.3. うつ病

7.5.4. パーキンソン病

7.5.5. その他

7.6. 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2023年~2031年

7.6.1. 病院

7.6.2. 診療所

7.6.3. 在宅医療

7.6.4. 研究機関

7.7. 市場魅力度分析

8. 欧州神経刺激装置市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.3.4. エンドユーザー別

8.4. 現在の市場規模(単位:10億米ドル)の分析と予測、国別、2023年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 製品タイプ別:市場規模(単位:10億米ドル)および数量(単位:台)の分析と予測、2023年~2031年

8.5.1. 脊髄刺激装置(SCS)

8.5.2. 脳深部刺激装置(DBS)

8.5.3.迷走神経刺激装置(VNS)

8.5.4. 仙骨神経刺激装置

8.5.5. 経頭蓋磁気刺激(TMS)装置

8.5.6. 経皮的電気神経刺激(TENS)装置

8.6. 用途別市場規模(US$ Bn)分析および予測、2023年~2031年

8.6.1. 疼痛管理

8.6.2. てんかん

8.6.3. うつ病

8.6.4. パーキンソン病

8.6.5. その他

8.7. 現在の市場規模(単位:十億米ドル)分析と予測、エンドユーザー別、2023年~2031年

8.7.1. 病院

8.7.2. 診療所

8.7.3. 在宅医療

8.7.4. 研究機関

8.8. 市場魅力度分析

9. 東アジア神経刺激装置市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(10億米ドル)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. 各国市場の現状規模(US$ Bn)分析および予測、2023年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別:市場規模(US$ Bn)および数量(単位)の現状分析と予測、2023年~2031年

9.5.1. 脊髄刺激装置(SCS)

9.5.2. 脳深部刺激装置(DBS)

9.5.3. 迷走神経刺激装置(VNS)

9.5.4. 仙骨神経刺激装置

9.5.5. 経頭蓋磁気刺激(TMS)装置

9.5.6. 経皮電気神経刺激(TENS)装置

9.6. 用途別 市場規模(US$ Bn)分析と予測、2023年~2031年

9.6.1. 疼痛管理

9.6.2. てんかん

9.6.3. うつ病

9.6.4. パーキンソン病

9.6.5. その他

9.7. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

9.7.1. 病院

9.7.2. 診療所

9.7.3. 訪問看護

9.7.4. 研究機関

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアの神経刺激装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年から2023年の市場規模(US$ Bn)の分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 各国市場規模(10億米ドル)の分析と予測、2023年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.4. 製品タイプ別:市場規模(10億米ドル)および数量(単位)の分析と予測、2023年~2031年

10.4.1. 脊髄刺激装置(SCS)

10.4.2. 脳深部刺激装置(DBS)

10.4.3.迷走神経刺激装置(VNS)

10.4.4. 仙骨神経刺激装置

10.4.5. 経頭蓋磁気刺激(TMS)装置

10.4.6. 経皮的電気神経刺激(TENS)装置

10.5. 用途別市場規模(US$ Bn)分析および予測、2023年~2031年

10.5.1. 疼痛管理

10.5.2. てんかん

10.5.3. うつ病

10.5.4. パーキンソン病

10.5.5. その他

10.6. 現在の市場規模(単位:十億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

10.6.1. 病院

10.6.2. 診療所

10.6.3. 在宅医療

10.6.4. 研究機関

11. ラテンアメリカ神経刺激装置市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の推移

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. 国別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他のラテンアメリカ

11.5. 製品タイプ別:市場規模(US$ Bn)および数量(単位)の分析と予測、2023年~2031年

11.5.1. 脊髄刺激装置(SCS)

11.5.2. 脳深部刺激装置(DBS)

迷走神経刺激装置(VNS)

11.5.4. 仙骨神経刺激装置

11.5.5. 経頭蓋磁気刺激(TMS)装置

11.5.6. 経皮的電気神経刺激(TENS)装置

11.6. 用途別 市場規模(US$ Bn)分析および予測、2023年~2031年

11.6.1. 疼痛管理

11.6.2. てんかん

11.6.3. うつ病

11.6.4. パーキンソン病

11.6.5. その他

11.7. 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2023年~2031年

11.7.1. 病院

11.7.2. 診療所

11.7.3. 在宅医療

11.7.4. 研究機関

11.8. 市場の魅力分析

12. 中東およびアフリカの神経刺激装置市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. 現在の市場規模(US$ Bn)分析と予測、国別、2023年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品タイプ別:市場規模(10億米ドル)および数量(単位)の分析と予測、2023年~2031年

12.5.1. 脊髄刺激装置(SCS)

12.5.2. 脳深部刺激装置(DBS)

12.5.3.迷走神経刺激装置(VNS)

12.5.4. 仙骨神経刺激装置

12.5.5. 経頭蓋磁気刺激(TMS)装置

12.5.6. 経皮的電気神経刺激(TENS)装置

12.6. 用途別市場規模(US$ Bn)分析および予測、2023年~2031年

12.6.1. 疼痛管理

12.6.2. てんかん

12.6.3. うつ病

12.6.4. パーキンソン病

12.6.5. その他

12.7. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2023年~2031年

12.7.1. 病院

12.7.2. 診療所

12.7.3. 在宅医療

12.7.4. 研究機関

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***