世界の神経血管血栓除去装置市場2024-2034年:製品タイプ別(ステントリトリーバー、吸引カテーテル)、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

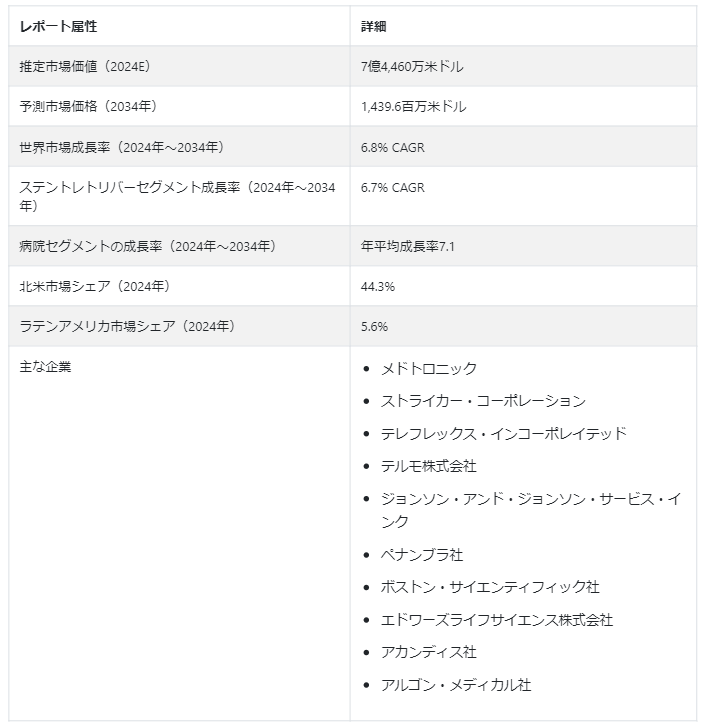

世界の神経血管血栓除去装置市場は、US$ 744.6百万ドルで、2034年にはUS$ 1,439.6百万ドルに達すると予測され、2024年から2034年までのCAGR は6.8%と予測されている。

同市場は、医療技術の進歩や脳血管疾患の有病率の増加により、著しい成長を遂げている。 これらのデバイスは、血栓が脳の血管を閉塞する脳卒中などの疾患の治療に極めて重要である。

高齢化人口の増加は、血管障害の原因となるライフスタイル要因と相まって、神経血管血栓除去装置の需要を促進している。 主要企業は技術革新に注力し、低侵襲で効率的な装置を開発して患者の転帰を向上させている。

神経血管の緊急事態におけるタイムリーな介入の重要性に対する認識の高まりが、市場の拡大をさらに後押ししている。 医療制度が効率的な脳卒中治療を優先させる中、市場は持続的な発展を遂げ、神経血管の問題に直面する患者に改善されたソリューションを提供する態勢が整っている。

主な市場成長要因

脳卒中などの脳血管疾患の有病率の上昇が、血管閉塞の治療に不可欠なツールとして、神経血管血栓除去装置市場の成長を牽引しています。

世界的な高齢化社会への人口動態の変化は、神経血管障害の高い発生率と相関しており、血栓除去装置の持続的な市場需要を促進している。

神経血管インターベンションにおける低侵襲手技への嗜好の高まりが血栓除去装置の採用を後押しし、患者の回復時間を短縮し、全体的な手技の安全性を向上させている。

神経血管の緊急事態における早期介入の重要性に関する意識の高まりは、タイムリーな脳卒中治療のための医療イニシアティブに合致して、血栓除去装置の需要を促進している。

特に神経学と血管治療における医療費の増加は、高度な神経血管血栓除去技術の利用しやすさと採用を支えている。

医療技術の進歩と高齢化は、脳卒中などの脳血管疾患の発生率の増加に大きく寄与している。 神経血管の緊急事態に適時に介入することの重要性に対する認識が高まるにつれ、医療システムは患者の転帰を改善するために血栓除去装置の採用を重視している。

この市場の発展傾向は、技術革新への継続的な注力を反映しており、メーカーはより効率的で低侵襲なデバイスの開発に努めている。 さらに、業界関係者、研究機関、医療提供者の連携がこれらの機器の進化を促し、より幅広い用途と適応症につながっている。

全体的な傾向として、神経血管血栓除去手技の利用しやすさ、有効性、安全性を向上させる取り組みが強調されており、神経血管治療の現代的な状況において、これらの機器を不可欠なツールとして位置づけている。

神経血管血栓除去装置市場の原動力は?

「神経血管障害の発生率の増加が市場を牽引」。

神経血管障害、特に脳卒中の発生の増加は、市場を前進させる上で極めて重要な役割を果たしています。 脳卒中の有病率の顕著な上昇に伴い、血栓症に効果的に対処し、患者の予後を向上させることができる高度な医療機器に対する需要が高まっている。

脳卒中が蔓延するにつれ、医療提供者は革新的な解決策を求めるようになり、最先端の血栓除去装置を開発・提供する市場の原動力となっている。 神経血管疾患へのタイムリーな介入の重要性が認識されるにつれ、効率的で専門的な医療器具の必要性がさらに高まっている。 この需要の急増は、神経血管障害の発生率の上昇に後押しされており、市場は重要な医療ニーズに対応する最前線に位置している。

市場拡大を阻むものは何か?

「高いコストと経済的制約が市場拡大を妨げる」。

神経血管血栓除去装置に関連する多額のコストは、市場拡大の潜在的な障害となっている。 これらの装置には複雑な技術や高度な材料が組み込まれていることが多く、製造コストが増大する。

コストが高くなると、医療機関や患者にとって課題となり、普及や利用が制限される可能性がある。 経済的制約,特に医療現場における予算上の配慮は,これらの機器の調達や日常診療への統合に影響を及ぼす可能性がある。

さらに、患者は経済的な障壁に直面し、これらの高度な神経血管インターベンションを利用する能力に影響を及ぼす可能性がある。 より広範な市場への参入を促進し、神経血管血栓除去装置の利点を多様な患者集団が利用できるようにするためには、コスト関連の課題に対処することが極めて重要になる。

新興企業が神経血管血栓除去装置の機会を生かすために採用できる戦略とは?

新興企業は、イノベーションを強く強調し、神経血管ケアにおけるアンメットニーズに取り組むことで、市場で成功する大きなチャンスを手にしています。 ユニークな機能を提供したり、特定の患者集団に対応したりする斬新で効率的な血栓除去装置の開発を優先することで、新興企業は市場で明確なニッチを切り開くことができる。

既存のソリューションのギャップを特定し、それに対処することで、これらの革新的なデバイスは、神経血管インターベンションのための強化されたツールを求める医療専門家の注目を集めることができる。 このように革新に焦点を当てることで、新興企業は他とは一線を画し、神経血管治療の進歩に貢献する存在として位置づけられ、業界内での潜在的な協力関係やパートナーシップを育むことができる。

これは、現在の市場の需要に応え、常に進歩し続ける神経血管医療の状況において進化するニーズを予測し、満たすための戦略的アプローチとして機能する。

国別インサイト

北米の神経血管血栓除去装置市場は、2034年までの年平均成長率が5.9%と予測され、例外的な成長が見込まれている。 この増加の主な要因は、主要国、特に米国とカナダにおける市場需要の増加である。 2024年には、米国が推定82.3%の市場シェアで業界を支配する。

ラテンアメリカの神経血管血栓除去装置の売上は、2024年に5.7%のCAGRを目指し、大幅な進展を示すと予測されている。 ラテンアメリカでは、ブラジルが業界の主要プレーヤーとして台頭しており、2024年には46.1%という大きなシェアを占めている。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

「重要なプレーヤーとして登場したエコシステムの強固な研究開発」|日本郵船

いくつかの重要な要因により、米国は市場の重要なプレーヤーとして台頭してきている。 同国は高度な医療インフラと強固な研究開発エコシステムを誇り、医療技術の継続的な革新を促進している。

神経血管障害、特に脳卒中の有病率が高いことが、最先端の血栓除去装置に対する大きな需要につながっている。 さらに、有利な償還政策と確立された医療制度がこれらの機器の採用を促進している。

主要な医療機器メーカーの存在と強力な規制の枠組みが、米国を世界市場で突出した地位へとさらに押し上げている。 技術力、患者数の多さ、支持的な医療政策の組み合わせにより、米国は神経血管治療の進歩における主要なプレーヤーとして確固たる地位を築いている。

ブラジルの神経血管血栓除去装置市場を成長させるものは何か?

いくつかの要因がブラジル市場の成長を後押ししている。 神経血管障害に対する意識の高まりとタイムリーな介入の重要性が、高度な血栓除去装置に対する需要の高まりにつながっている。

ブラジルの医療インフラの成長と医学研究への投資は、神経血管デバイスを含む革新的な医療技術の開発と採用に貢献している。

ブラジルの高齢化は神経血管障害の高い発生率と相関しており、持続的な市場需要を生み出している。 さらに、医療技術へのアクセスを向上させるための政府、医療機関、業界関係者の協力的な取り組みが、神経血管血栓除去装置市場の成長をさらに刺激するだろう。

ブラジルは神経血管治療の進歩に努めており、患者基盤の拡大、医療インフラの改善、技術導入への積極的な取り組みが相まって、神経血管血栓除去装置市場の継続的な拡大が期待できる。

カテゴリー別洞察

製品タイプ別では、ステントリトリーバーセグメントが2024年に69.8%市場シェアを占めると予測されている。 エンドユーザー別では、病院が2024年に54.3%の市場シェアを占めると予測されている。

ステントレトリバーの採用増加は成長にどう影響するか?

「神経血管障害の治療急増がステントレトリバーの採用を後押し」

ステントリトリーバーの採用が増加していることが、神経血管血栓除去装置市場の成長に大きく影響している。 ステントリトリーバーは、神経血管障害、特に虚血性脳卒中を治療するための血管内手技において極めて重要である。

これらのデバイスは、ステントのような機構を展開することで血栓を効果的に除去し、血栓除去手技の効率を高める。 医療従事者がステントリトリーバーの有効性と良好な結果を認識するにつれて、これらの機器の需要が高まっている。

ステントリトリーバーへの進展傾向は、技術の進歩と低侵襲的アプローチへのシフトを反映しており、患者に転帰の改善をもたらし、神経血管疾患の全体的な負担を軽減する。 ステントリトリーバーの採用が増加していることは、神経血管血栓除去治療の展望を形成する上で極めて重要な役割を担っていることを裏付けている。

病院セグメントの着実な拡大の原動力は?

「医療サービスに対する意識の高まりが市場セグメントを牽引」

神経血管血栓除去装置市場における病院セグメントの着実な拡大を後押ししているのは、いくつかの主要なドライバーである。 病院は包括的なヘルスケアサービスの主要拠点であり、神経血管障害の診断と治療の中心である。

これらの疾患の有病率が増加しているため、病院はタイムリーな介入のために高度な血栓除去装置を備える必要がある。 医療技術の進歩と相まって、神経血管血栓除去術の利点に対する医療従事者の意識が高まっていることが、病院が最先端の機器に投資する原動力となっている。

病院の集中管理された環境は、複雑な血栓除去手技を実施するのに最適な条件を保証し、病院を拠点とした介入への嗜好を助長する。

病院セグメントの拡大は、専門的な神経血管治療を提供する上でこれらの施設が極めて重要な役割を果たしていることを示しており、高度な血栓除去装置を病院ベースの治療プロトコールに現在も組み込んでいることを強調している。

競争環境

神経血管血栓除去装置市場の競争環境は、激しい技術革新と戦略的イニシアティブによって特徴付けられる。 医療機器メーカーや研究機関を含む大手企業は、競争力を高めるために最先端の機器の開発に注力している。

業界内の協力関係やパートナーシップはさらに進歩に貢献し、ダイナミックな市場環境を醸成している。 主要企業は、低侵襲で高効率の血栓除去装置を導入するための研究開発に継続的に投資している。

市場競争は、脳血管疾患の世界的な流行によって激化しており、革新的なソリューションに対する需要を牽引している。 規制順守と品質基準の遵守は、市場の優位性を確立する上で極めて重要である。

神経血管血栓除去装置業界の主要企業は、Medtronic Plc、Stryker Corporation、Teleflex Incorporated、Terumo Corporation、Johnson & Johnson Services, Inc.、Penumbra Inc.、Boston Scientific Corporation、Edwards Lifesciences Corporation、Acandis GmbH、Argon Medical Inc.などである。

進化する状況の特徴は、用途と適応の拡大競争であり、各社はより広範な神経血管疾患に対応しようと努力している。

全体として、神経血管血栓除去装置市場の競争力学は、技術力、戦略的提携、神経血管インターベンションにおける患者ケアの進歩へのコミットメントの重要性を強調している。

2022年2月、Imperative Care, Inc.はZoom POD Aspiration Tubingを発表し、虚血性脳卒中製品のラインナップを拡大した。 これには、神経血管アクセス用のZoom 88 Large Distal Platform、多様なサイズの4種類のZoom Aspiration Catheter、付属品を伴うZoom Pumpが含まれる。

セレノバスは2022年2月、血管内治療、特に急性虚血性脳卒中患者向けに設計された最先端のバルーンガイドカテーテル、エンボガードを発表した。

これらの発売は、神経血管インターベンションの進歩へのコミットメントを意味し、医師に幅広いツールを提供し、医療技術の展望における継続的な革新を強調するものである。

神経血管血栓除去装置市場調査の細分化

製品タイプ別 :

ステントリトリーバー

吸引カテーテル

エンドユーザー別 :

病院

神経カテーテル治療ラボ

脳神経外科専門センター

地域別:

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の神経血管血栓除去装置市場規模は?

2019年の世界の神経血管血栓摘出装置市場は5億3,530万米ドルでした。

2024年の神経血管血栓摘出装置市場の見通しは?

神経血管血栓摘出装置市場は、2024年には7億4460万米ドルになると思われる。

2034年の神経血管血栓除去装置市場の予測値は?

2034年までに神経血管血栓除去装置の売上は14億3,960万米ドルに達する見込みです。

2024年から2034年までの予測CAGRは?

市場は、2024年から2034年にかけてCAGR 6.8%で拡大すると予測されています。

北米市場の成長率は?

北米市場は、2034年まで年平均成長率5.9%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 製品タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. ステントレトリバー

5.3.2. 吸引カテーテル

5.4. 製品タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 製品タイプ別絶対額機会分析、2024年~2034年

6. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. エンドユーザー別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

6.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

6.3.1. 病院

6.3.2. 神経カテーテル治療ラボ

6.3.3. 脳神経外科専門センター

6.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

6.5. エンドユーザー別絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 製品タイプ別

8.2.3. エンドユーザー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. エンドユーザー別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 製品タイプ別

9.2.3. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. エンドユーザー別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 製品タイプ別

10.2.3. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. エンドユーザー別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 製品タイプ別

11.2.3. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. エンドユーザー別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 製品タイプ別

12.2.3. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. エンドユーザー別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品タイプ別

13.2.3. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. エンドユーザー別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 製品タイプ別

14.2.3. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. エンドユーザー別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製品タイプ別

15.1.2.2. エンドユーザー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製品タイプ別

15.2.2.2. エンドユーザー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製品タイプ別

15.3.2.2. エンドユーザー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製品タイプ別

15.4.2.2. エンドユーザー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 製品タイプ別

15.5.2.2. エンドユーザー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製品タイプ別

15.6.2.2. エンドユーザー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製品タイプ別

15.7.2.2. エンドユーザー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 製品タイプ別

15.8.2.2. エンドユーザー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製品タイプ別

15.9.2.2. エンドユーザー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製品タイプ別

15.10.2.2. エンドユーザー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製品タイプ別

15.11.2.2. エンドユーザー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製品タイプ別

15.12.2.2. エンドユーザー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製品タイプ別

15.13.2.2. エンドユーザー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製品タイプ別

15.14.2.2. エンドユーザー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 製品タイプ別

15.15.2.2. エンドユーザー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 製品タイプ別

15.16.2.2. エンドユーザー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製品タイプ別

15.17.2.2. エンドユーザー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 製品タイプ別

15.18.2.2. エンドユーザー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 製品タイプ別

15.19.2.2. エンドユーザー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 製品タイプ別

15.20.2.2. エンドユーザー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 製品タイプ別

15.21.2.2. エンドユーザー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 製品タイプ別

15.22.2.2. エンドユーザー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 製品タイプ別

15.23.2.2. エンドユーザー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 製品タイプ別

16.3.3. エンドユーザー別

17. 競合分析

17.1. 競争の深層

17.1.1. メドトロニック

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ストライカー・コーポレーション

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. テレフレックス・インコーポレーテッド

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. テルモ株式会社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ジョンソン・エンド・ジョンソンサービス社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ペナンブラ社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ボストン・サイエンティフィック社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. エドワーズライフサイエンス株式会社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. アカンディス社

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. アルゴンメディカル

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***