市場調査レポート:新生児代謝スクリーニングの世界市場~地域別、エンドユーザー別、サンプル別、検査タイプ別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

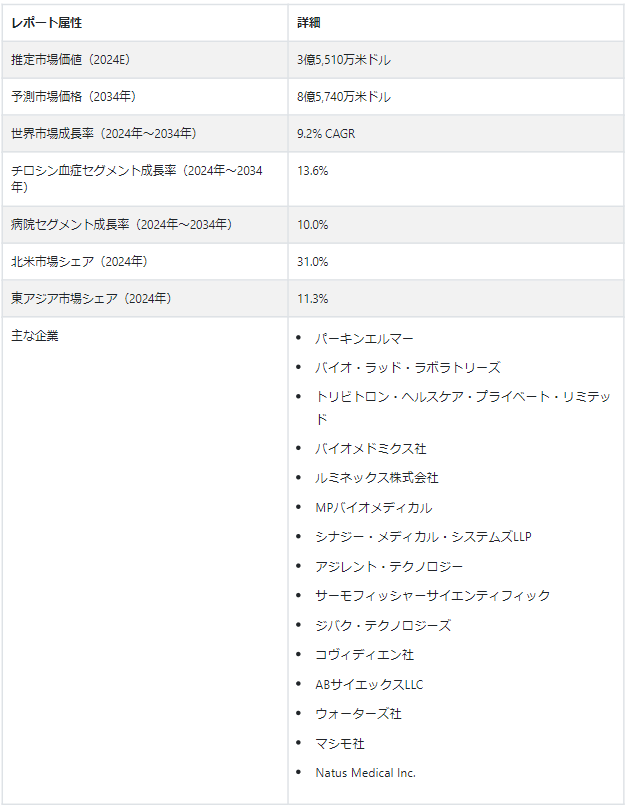

新生児代謝スクリーニング市場の市場規模は、2024年には3億5,510万米ドルに達すると予測されている。 2034年まで9.2%の有望な複合年間成長率(CAGR)が市場を押し上げると予測されています。 この上向きの動きは、2034年までに8億5740万USドルという大きな評価額に市場を導くと推定されています。

新生児に影響を与える代謝問題の理解が深まるにつれ、新生児代謝スクリーニング検査の応用も進んでいる。 これは、赤ちゃんの健康を正確に評価し、さまざまな状態や出生時の異常を特定する能力によるもので、必要な医療を提供し、場合によっては赤ちゃんの生存を可能にする。 その結果、予測期間中、新生児代謝スクリーニングの需要は増加すると思われる。

世界保健機関(WHO)の推計によると、出生時の異常により、世界中で年間約24万人の新生児が生後28日以内に死亡し、さらに17万人の生後1ヵ月から5歳までの子供が死亡している。 これらの推計は2022年2月のデータに基づいている。

新生児代謝スクリーニング市場の主な成長要因

世界的な出生率の上昇と新生児ケア施設の拡大により、新生児代謝スクリーニング・サービスの潜在的な消費者層が拡大している。

新生児における代謝異常の有病率の増加は、効率的なスクリーニング方法に対する需要を増幅し、市場の発展を促進する。

代謝異常の早期発見の重要性に対する医療従事者や両親の意識の高まりが、スクリーニング・サービスの需要を促進している。

包括的な新生児スクリーニングプログラムを実施するためのいくつかの政府による取り組みも、市場拡大に寄与している。

乳児死亡率の上昇を食い止めるため、WHO、CDC、Healthy Newborn Networkなどの組織は、起こりうる問題や関連する検査手順について親を教育している。

技術の進歩は、新生児代謝スクリーニングの精度と効率を大幅に改善し、新生児代謝スクリーニング市場の収益を牽引している。

新生児代謝スクリーニング市場の成長を促す主要なダイナミクスとは?

「代謝異常率の上昇が新生児代謝スクリーニング需要の急増を促進」。

新生児における代謝疾患や遺伝的疾患の有病率の増加が、市場の成長を後押ししています。 これらの疾患の発生率が上昇するにつれて、包括的な新生児代謝スクリーニングの需要が急増し続けている。 例えば、中国では新生児300,849人のうち男児44人、女児27人が2021年に新生児代謝疾患診断を受けた。

鎌状赤血球症、フェニルケトン尿症、ガラクトース血症、メープルシロップ尿症、嚢胞性線維症などのリスクが高まるため、新生児代謝疾患スクリーニングの必要性はますます高まっている。

新生児スクリーニングは進歩し、単純な血液検査と尿検査から、50以上の明確な異常を特定できる、より包括的で複雑なスクリーニング法へと変化した。 医療提供者が早期発見と早期介入の価値を認識するにつれて、包括的なスクリーニング・ソリューションに対する需要は高まり続け、新生児代謝スクリーニング市場の統計は上昇傾向にある。

「早期介入に向けた世界的なシフトの中で、新生児代謝スクリーニングの義務化が支持を得る」。

政府や民間団体は、これらの病状を放置すれば新生児の生命を脅かす可能性があることを認識している。 そのため、目の前の問題に対処するため、メタボ検診プログラムの実施に力を入れている。 例えば、アユシュマン・バラート(Ayushman Bharat)は、インドで開始された、国民中心のトップ・イニシアチブの一つである。

インドでは、新生児と妊産婦の健康分野の問題に対処するため、政府や組織がさまざまな戦略や開発を進めている。 さらに、いくつかの国では新生児スクリーニングが義務付けられている。 例えば、イタリアでは2016年から40以上の先天性代謝異常の新生児スクリーニングが指示されている。

フィリピンでは2004年に新生児スクリーニング法が制定され、新生児ケアの基本要素として新生児スクリーニングが義務付けられている。 このような政策の実施により、スクリーニングを受ける新生児の割合が増え、市場の拡大に寄与している。

「次世代シーケンシングのような先進技術が新生児代謝スクリーニングを変革する」。

先進的な新生児代謝スクリーニング技術のリリースにより、市場は成長すると予測されています。 新生児メタボリックスクリーニング市場の動向は、乳幼児の個別化ケアの未来を形成している。 最近の進歩では、次世代シーケンサー(NGS)が遺伝子解析に革命をもたらし、多数の遺伝子またはゲノム全体の配列を迅速に決定している。

医療現場で広く応用されているNGSは、疾患の診断、予後、治療方針の決定を強化し、比類のない精度を提供し、これまで見過ごされていた疾患の早期発見を可能にする。

もう一つの重要な技術は質量分析(MS)である。 治療上重要な様々な分析物の同定と定量は、強力な定性・定量分析法であるMSを用いることで可能となる。 新生児代謝スクリーニングでは、MSを用いて複数のバイオマーカーを同時に測定することができます。

この検査法は、いくつかの病気の特定を改善する。 これらの進歩は変革への道筋を示しており、これらの検査が小児医療の方向性にとっていかに重要であるかを強調している。

新生児代謝スクリーニング市場の発展に課題をもたらす要因は?

新生児スクリーニング市場の拡大を妨げる主な制約は、医療部門のインフラ近代化の欠如と、必要な教育と経験を持つ人材の不足である。 例えば、アジア太平洋地域では新生児スクリーニングはまだ広く採用されていないため、さらなる勉強と個別指導が必要である。

人口が多く、熟練労働者が少ない発展途上国が存在する。 発展途上国における医療制度の改善は、高い人口密度、低・中間所得水準、不十分な医療によって妨げられている。

「偽検査所見と標準化の問題が新生児代謝スクリーニング産業の拡大を制限」。

新生児メタボリックスクリーニング市場はまた、偽陽性および偽陰性の検査所見の割合が高く、新生児メタボリックスクリーニングの方針および手順が世界的に標準化されていないことによって、予測期間を通じて阻害されると予想される。

スクリーニング疾患の追跡調査データの欠如や、新たに発見された疾患の長期的影響に関する知識の欠如は、医療専門家による判断を困難にしている。 さらに、自動化された手動装置や免疫測定システムなど、再調整された製品が入手可能であるため、2034年を通じて市場の拡大はある程度制限されると予想される。

国別の洞察

北米の新生児代謝スクリーニング市場は、2034年まで9.4%の安定したCAGRを予測し、有望な成長を目指している。 これは、同地域における出生異常率の高さ、厳格な地方政府の規制、優れた医療制度、地域プレーヤーによる新生児代謝スクリーニング技術における最近の技術革新によるものである。 この地域では、米国が新生児代謝スクリーニング産業の主導権を握り、2024年には78.7%という大幅な地域市場シェアを握ることになる。

東アジアの新生児メタボリックスクリーニング市場は、2034年まで9.6%のCAGRを目指し、平均的な進歩の態勢を整えている。 さまざまな政府医療規制機関による新生児スクリーニング関与プログラムの増加と、より多くの人口ベースに対するその実施が、主にここでの市場成長を支えています。 2024年には、中国が新生児メタボリックスクリーニング業界の主要プレーヤーとして脚光を浴び、67.2%の推定地域シェアを誇ると思われます。

世界の新生児代謝スクリーニング市場における米国の優位性にはどのような要因があるのか?

「政府主導の新生児スクリーニングプログラムが米国の市場ダイナミクスを変革する」。

米国は新生児の代謝問題をよく認識している。 同国はメタボリック検診の手順を大幅に変更した。 政府は退院前の新生児メタボ検診を義務化した。 そのため、政府が運営する新生児スクリーニング・プログラムは市場拡大に重要な影響を及ぼすと予想される。 米国では、各州がメタボリックスクリーニングを含む新生児スクリーニングプログラムを実施している。 例えば、2021年のMarch of Dimes(MoD)の報告書によると、米国ではすべての乳児が病院を出る前に新生児スクリーニングを受けており、毎年推定400万人の乳児がスクリーニングを受けている。

ダナハー社やパーキンエルマー社などの企業は、さまざまな新生児スクリーニングサービスを積極的に提供している。 新生児の脊髄性筋萎縮症(SMA)スクリーニング検査として初めて承認されたパーキンエルマーは2022年12月、EONISTM SCID-SMAキットが米国食品医薬品局(FDA)から販売許可を取得したと報告した。

中国が新生児代謝スクリーニングプロバイダーにとって活況を呈する市場である要因とは?

「先天性疾患の発生率の上昇とストレスのない保険適用が中国の新生児スクリーニング産業の拡大を後押し」。

政府部門からの新生児スクリーニングのための資金調達の増加は、中国の新生児代謝スクリーニング市場を促進する主な要因である。 1981年、同国は新生児スクリーニングのためのプログラムを開始した。 新生児スクリーニングは政府にとってますます重要になってきている。 政府が実施する新生児スクリーニングのプログラムには、検体の採取、検査室での検査、臨床診断、結果の報告、フォローアップ、出産などが含まれる。 市場の拡大には、地域の医療保険制度による一部の検査の保険適用や慈善団体の取り組みが大きく貢献している。

先天性疾患の発生率の増加、新生児スクリーニングプログラムの拡大、新生児代謝スクリーニングの技術開発は、新生児スクリーニング市場の拡大を促進する他の重要な要因の一部である。 2022年4月に発表された研究論文「Epidemiology of Congenital Heart Disease in Jinan, China From 2005 to 2020: A Time Trend Analysis’によると、先天性心疾患の全発生率は、2005年から2020年にかけて、都市部と農村部の両方で、それぞれ157.45%と316.03%増加した。 都市部では、冠動脈疾患の頻度は出生1,000人当たり4.81人であったが、農村部では出生1,000人当たり3.17人であった。

カテゴリー別インサイト

2024年には、鎌状赤血球病検査タイプが最前線に立ち、32.5%のシェアを占めると予測されている。 一方、病院セグメントは、新生児代謝スクリーニング業界において優位性を主張し、2024年には注目すべき40.3%市場シェアを占めると予測されています。

なぜ新生児代謝スクリーニング業界では鎌状赤血球病検査タイプが好まれるのか?

「鎌状赤血球病スクリーニングは革新的な検査とコミュニティ・アウトリーチで勢いを増す」。

鎌状赤血球病セグメントは、2034年までに新生児代謝スクリーニング市場で30.3%のシェアを占めると推定されています。 鎌状赤血球病検査タイプの採用は、2034年まで8.4%のCAGRで急増すると予測されています。 鎌状赤血球症は新生児に多く見られます。 米国では、年間約2,000人の新生児が鎌状赤血球症に罹患している。 そのため、早期評価にはスクリーニングが不可欠である。

鎌状赤血球症スクリーニングのための新しい検査法の開発が進んでいることも、その一因である。 例えば、サハラ以南のアフリカで鎌状赤血球症(SCD)の新生児スクリーニングを増やすため、レヴィティ社(パーキンエルマー社)は2022年6月、世界的な製薬会社として知られるノバルティス社と提携した。

ヒドロキシ尿素(HU)や他のSCD治療薬による早期介入や新生児スクリーニングの価値について、患者、介護者、地域社会の認識を高める草の根キャンペーンを拡大することが、レビティとノバルティスの目標である。

しかし、予測期間中、チロシン血症検査は急速な普及が見込まれている。 一過性チロシン血症、すなわち乳幼児のチロシン濃度が瞬間的に高くなる病気は、全米希少疾患機構(National Organization for Rare Disorders)の報告によると、乳幼児の約10人に1人が罹患している。

チロシン血症検査は、このまれな遺伝的疾患を早期に発見することができるため、新生児スクリーニングにおいてますます一般的になってきている。 この検査は、チロシンレベルの上昇の同定を支援することにより、早期介入と治療を促進する。

病院における新生児メタボリックスクリーニングの急速な普及はどのような要因によるのか?

「病院は、その専門スタッフと立地の魅力から、新生児スクリーニングの主要拠点として浮上」。

病院セグメントは、2034年までに新生児代謝スクリーニング市場シェアの43.4%を握る可能性が高い。 病院における新生児代謝スクリーニングの採用は、2034年まで 10.0% のCAGRで上昇すると予測されている。 これは、病院におけるスクリーニングの重要性が認識されつつあることを裏付けており、エンドユーザーの中で最大の成長率を示しています。

病院は出産に適した場所である。 その優れたインフラ、最先端の医療処置の使用、優秀な人材の確保などは、この分野が大きく成長した要因の一部である。

親が病院を選ぶ理由は、住宅地近くの便利な場所にあり、必要なときに医師が常駐しているからである。 病院のスタッフはより厳しく、専門的な訓練を受けているため、検診や発見には病院が好まれる傾向がある。 また、新生児の代謝スクリーニング検査も行っている。

競争状況

新生児代謝スクリーニング市場の主要企業は、PerkinElmer、Bio-Rad Laboratories、Trivitron Healthcare Private Limited、BioMedomics, Inc.、Luminex Corporation、MP BIOMEDICALS、Synergy Medical Systems LLP、Agilent Technologies, Inc.、Thermo Fisher Scientific, Inc.、Zivak Technologies、Covidien Plc、AB Sciex LLC、Waters Corp.、Masimo Corp.、Natus Medical Inc.などである。

各社は、新生児代謝スクリーニング市場予測によってもたらされる有利な機会を予測し、競争力を獲得するために意図的に足並みを揃えています。 精度を向上させ、特定される病気のスペクトルを広げるために、洗練されたスクリーニング技術を適用し、最近の先端技術に集中している企業もある。

より多くの人々にスクリーニングを受けてもらうため、価格設定を重視するところもある。 医療技術革新の最前線に立つため、多くのプレーヤーは研究機関や医療提供者と計算されたつながりを築いている。 企業は、研究開発への投資を一定水準に維持することで、新しいトレンドに素早く適応しようとしている。 一般的に、この競争分野は、卓越した技術、ユーザビリティ、戦略的パートナーシップへの献身によって区別される。

最近の開発

2023年9月、Mylab Discovery Solutionsは、新生児スクリーニングにおける革命的な飛躍を象徴する特許出願中のポイント・オブ・ケア機器であるMyNeoShield for Newbornsを発表した。 このツールは、コストの削減、アクセシビリティの向上、スクリーニングの迅速化により、新生児医療の様相を変えようとしている。

2022年6月、ノバルティスAGは米国血液学会(ASH)との協力により、現在ガーナで利用されているのと同じ技術をさらにアフリカ6カ国に提供し、乳児の鎌状赤血球症診断データの記録と配布を開始した。 この協力により、現在の新生児スクリーニング・コンソーシアムは、新たな地域に到達することになる。

2020年9月、Orchard Therapeutics、Sarepta Therapeutics, Inc.、BioMarin Pharmaceutical Inc.、Retrophin, Inc.、EveryLife Foundation for Rare Diseasesといった希少疾患に特化したトップ組織が手を組み、米国における新生児スクリーニングが、新しい治療法の援助を受けたすべての赤ちゃんをどれだけ正しい方法で診断できるかを評価することになった。

新生児代謝スクリーニング市場のセグメント分析

検査タイプ別:

ガラクトース血症

鎌状赤血球症

嚢胞性線維症

トキソプラズマ症

フェニルケトン尿症

メチルマロン酸血症

メープルシロップ尿症

チロシン血症

シトルリネマ、中鎖アシルCoAデヒドロゲナーゼ欠損症

サンプル別 :

冠動脈疾患

慢性心不全

エンドユーザー別 :

病院

外来手術センター

独立カテーテル検査室

地域別 :

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の新生児代謝スクリーニング市場の価値は?

新生児代謝スクリーニング市場は2019年に2億3,020万米ドルの価値があった。

2024年の新生児代謝スクリーニング市場規模は?

新生児代謝スクリーニング市場は、2024年には3億5,510万米ドルとなる見込みです。

新生児代謝スクリーニングの10年間の需要予測は?

新生児代謝スクリーニング市場は、2034年末までに8億5,740万米ドルに達する見込みです。

新生児代謝スクリーニングの採用成長予測は?

新生児代謝スクリーニングの採用は、2034年までCAGR 9.2%で増加すると予測される。

北米の新生児代謝スクリーニング市場の成長予測は?

北米の新生児代謝スクリーニング市場は、2034年までCAGR 9.4%を記録すると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 検査別の世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 過去の市場規模金額(百万米ドル)分析:検査別、2019年~2023年

5.3. 検査別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. ガラクトース血症

5.3.2. 鎌状赤血球症

5.3.3. 嚢胞性線維症

5.3.4. トキソプラズマ症

5.3.5. フェニルケトン尿症(PKU)

5.3.6. メチルマロン酸血症

5.3.7. メープルシロップ尿症(MSUD)

5.3.8. チロシン血症

5.3.9. シトルリン血症

5.3.10. 中鎖アシルCoAデヒドロゲナーゼ(MCAD)欠損症

5.4. 検査別の前年比成長トレンド分析(2019年〜2023年

5.5. 検査別の絶対価格機会分析、2024年~2034年

6. サンプル別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. サンプル別の過去市場規模金額(百万米ドル)分析、2019-2023年

6.3. サンプル別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024-2034年

6.3.1. 血液

6.3.2. 尿

6.4. サンプル別前年比成長トレンド分析(2019年~2023年

6.5. サンプル別の絶対額機会分析、2024年~2034年

7. エンドユーザー別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. 過去の市場規模金額(百万米ドル)分析:エンドユーザー別、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(US$ Million)分析と予測 , 2024-2034

7.3.1. 診断研究所

7.3.2. 専門クリニック

7.3.3. 病院

7.4. エンドユーザー別前年比成長トレンド分析 (2019年〜2023年

7.5. エンドユーザー別絶対額機会分析(2024-2034年

8. 世界市場分析2019-2023年および予測2024-2034年、地域別

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 試験別

9.2.3. サンプル別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 試験別

9.3.3. サンプル別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 試験別

10.2.3. サンプル別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 試験別

10.3.3. サンプル別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 試験別

11.2.3. サンプル別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 試験別

11.3.3. サンプル別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 試験別

12.2.3. サンプル別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 試験別

12.3.3. サンプル別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 試験別

13.2.3. サンプル別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 試験別

13.3.3. サンプル別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. テスト別

14.2.3. サンプル別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 試験別

14.3.3. サンプル別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 試験別

15.2.3. サンプル別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 試験別

15.3.3. サンプル別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 試験別

16.1.2.2. サンプル別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 試験別

16.2.2.2. サンプル別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 試験別

16.3.2.2. サンプル別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 試験別

16.4.2.2. サンプル別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 試験別

16.5.2.2. サンプル別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 試験別

16.6.2.2. サンプル別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 試験別

16.7.2.2. サンプル別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 試験別

16.8.2.2. サンプル別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 試験別

16.9.2.2. サンプル別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 試験別

16.10.2.2. サンプル別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 検査別

16.11.2.2. サンプル別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 検査別

16.12.2.2. サンプル別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 検査別

16.13.2.2. サンプル別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 検査別

16.14.2.2. サンプル別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 検査別

16.15.2.2. サンプル別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 検査別

16.16.2.2. サンプル別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 検査別

16.17.2.2. サンプル別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 検査別

16.18.2.2. サンプル別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 検査別

16.19.2.2. サンプル別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 検査別

16.20.2.2. サンプル別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 検査別

16.21.2.2. サンプル別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 試験別

16.22.2.2. サンプル別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 検査別

16.23.2.2. サンプル別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 試験別

17.3.3. サンプル別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. バイオ・ラッド・ラボラトリーズ

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. トリビトロン・ヘルスケア・プライベート・リミテッド

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. バイオメドミクス社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. ルミネックス

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. ナトゥスメディカル

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. シナジー・メディカル・システムズLLP

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. アジレント・テクノロジー

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. サーモフィッシャーサイエンティフィック

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. ジヴァック・テクノロジー

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. コヴィディエン社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***