世界のニッケル市場(2025年~2033年):タイプ別、用途別、地域別の市場規模、シェア

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

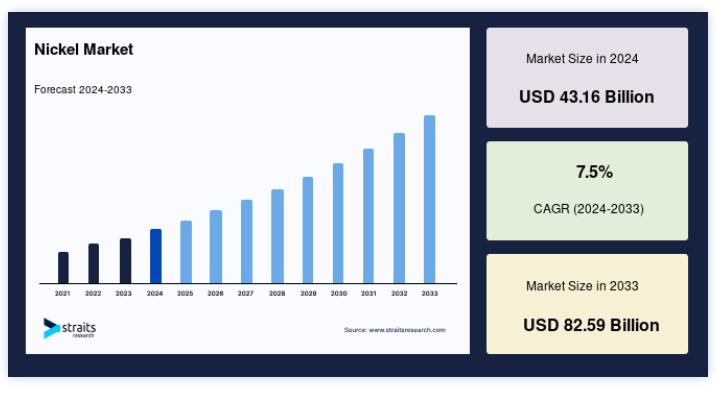

世界のニッケル市場規模は2024年には431.6億米ドルと評価され、2025年には463.9億米ドルから825.9億米ドルに成長し、2033年には825.9億米ドルに達すると予測されています。予測期間(2025年~2033年)のCAGRは7.5%です。

ニッケルは天然に産出する、光沢のある銀白色の金属で、わずかに黄金色を帯びている。 ニッケルは5つの安定同位体を持ち、室温で固体であり、沸点は2730℃、融点は1455℃である。 強磁性で硬く、腐食や錆に強く、延性がある。 天然に存在する元素であるため、ニッケルは採掘によって取り出さなければならない。

ニッケルは、抽出冶金と呼ばれる方法で採掘されます。 このプロセスでは、鉱石から目的の金属を分離し、純度を高めるために精製する。 鉱石とは、地表の地下深くにある自然界に存在する岩石のことで、採掘、精製、販売することで利益を得ることができる貴重な鉱物を含んでいます。 通常、ニッケルが精錬されると、棒、ロッド、 板、シート、チューブなど、さまざまな形状に機械 加工されます。 これらの形状を作り出すには、いくつかの技法が用いられます。

ニッケルの主鉱石は、ラテライトとマグマ性硫化物の2種類に大別される。 世界市場を牽引しているのは、ニッケルが様々な産業で幅広く使用されていることであり、特にステンレス鋼の生産がニッケル需要の70%近くを占めている。 地域的には、ニッケル市場はインドネシア、フィリピン、ロシアなど埋蔵量の豊富な国が支配的である。

市場動向

グリーンニッケル生産への注目の高まり

世界市場は、持続可能性への要求と電気自動車 (EV)の台頭を背景に、「グリーン・ニッケル」生産へ とシフトしている。 生産者は、炭素排出を最小限に抑えるため、湿式冶金プロセスや高圧酸浸出法(HPAL)のような環境に優しい方法を採用している。 ヴァーレやBHPのような企業は、低炭素ニッケルへの需要を満たすため、再生可能エネルギーを事業に組み込んでいる。 インドネシアは、その広大なラテライト鉱の埋蔵量を活用し、電気自動車用バッテリー向けのグリーンニッケルプロジェクトへの投資を誘致している。

2024年9月、Wyloo MetalsはMetalshubと提携し、CO2排出量の透明性を高めた。 WylooはMetalshubのプラットフォームを活用し、低炭素ニッケル製品の販売を目指すと同時に、オーストラリアのカンバルダでの操業を再開し、持続可能なニッケル生産への市場の注目度を高める。

ニッケル市場の成長要因

電気自動車(EV)用バッテリーの需要急増

NMC(ニッケル-マンガン-コバルト)やNCA(ニッケル-コバルト-アルミニウム)のようなニッケルを多く含む化学物質がリチウムイオン電池の生産を支配している。 ニッケルの高いエネルギー密度はEVの性能と航続距離を向上させ、その需要を煽っている。

国際エネルギー機関(IEA)の報告によると、EVの世界販売台数は2022年に1,000万台を超え、政府の補助金とカーボンニュートラル目標により成長が加速している。

そのため、テスラやCATLのような企業はバッテリー生産を増強しており、高純度バッテリー製造に不可欠なクラスI Niの旺盛な需要を牽引している。

例えば、パナソニック エナジーは2024年7月、オーストラリアのCSIROと提携し、リチウムイオン電池用途のNiラテライト加工技術を推進し、EVセクターの持続可能な成長を支えている。

ステンレス鋼生産の成長

世界のニッケル需要の65%以上を占めるステンレス鋼は、依然とし て重要な成長ドライバーである。 耐食性、耐久性、強度を高めるニッケルの能力は、建設、自動車、家電製品に不可欠である。 中国、インド、インドネシアなどの新興市場における急速な工業化が、ステンレス鋼の生産を促進している。

例えばインドネシアは、Ni採掘と並行してステンレ ス鋼生産能力を拡大している。 同様に、中国のインフ ラ計画やインドの「メイク・イン・インディア」キャンペー ンのような政府の取り組みも、ステンレス鋼需要をさら に拡大する。

例えば、2024年10月、ジンダル・ステンレ スはスラウェシ・ニッケル・プロセッシング・インダストリ ー・ホールディングスの株式を100%取得し、インドネシアで ステンレス・スチール溶融工場を開発・運営する合弁事業を開始した。

抑制要因

価格変動とサプライ・チェーン・リスク

ニッケル価格は非常に不安定で、市場の不均衡、地政学的緊張、投機的取引の影響を受ける。 2022年のロシア・ウクライナ紛争のような混乱は、ロシアが世界有数のニッケル生産国であることから、急激な価格上昇を引き起こした。 同様に、インドネシアが未加工のニッケル鉱石の輸出を禁止したことで、世界のサプライチェーンが緊張し、国内の加工能力への依存度が高まっている。

特にステンレス鋼や電池業界では、ニッケルが生 産コストに大きく影響する。

例えば、2024年1月の米国ステンレス鋼CRコイル市況は、需要の横ばいとニッケルおよび鉄鉱石の供給過剰により急落した。 世界的なニッケル過剰は、生産コストが低下し続ける中、ステンレス鋼メーカーに懸念をもたらしている。

市場機会

ニッケルリサイクルの取り組み拡大

持続可能性への注目の高まりにより、ニッケルリサイクルは世界市場で重要な機会となっている。 ステンレス鋼スクラップや使用済みEVバッテリーのような使用済み製品からNiをリサイクルすることで、価格変動やサプライチェーンリスクの影響を受けやすい一次ニッケル供給源への依存を減らすことができる。

この取り組みは、環境問題に取り組むだけでなく、循環型経済を支えるものでもある。 グレンコア社やユミコア社などの企業は、バッテリーのスクラップからニッケルを回収するリサイクル活動を強化しており、業界における持続可能な実践を推進している。

例えば、米国のNth Cycle社は、高級ニッケルコバルトMHPの生産のパイオニアである。 Nthサイクルのソリューションはインフレ削減法に合致しており、オハイオ州の施設に対して720万ドルの税額控除を獲得している。

このイニシアチブは、持続可能性の目標と規制基準を満たすためにニッケルリサイクルの役割が高まっていることを強調し、大きな市場機会を創出している。

地域別インサイト

アジア太平洋地域:市場シェア65.25%で優勢

アジア太平洋地域は、ステンレス鋼生産とバッテリー製造における圧倒的な消費量に牽引され、世界市場をリードしている。 中国、インドネシア、日本が主要な貢献国である。 中国は依然として世界最大のニッケル消費国であ り、その広範なステンレス鋼生産とEV用電池の生産能力の増大によ り、ニッケル需要の50%以上を占めている。

さらに、インドネシアは、特にニッケル銑鉄(NPI)においてニッケルのトップ生産国として頭角を現し、ニッケル加工の重要な拠点となっている。 同国はニッケル原鉱石の輸出を禁止しているため、電気自動車用のバッテリーグレードのニッケルを生産するための高圧酸浸出(HPAL)プラントなど、現地の製錬・精製設備に多額の投資が行われている。

2022年7月、EPIとシェル・オーバーシーズ・インベストメンツB.V.は、フィリピンで再生可能エネルギー・プロジェクトを開発する合弁事業に参入し、グリーンライト・リニューアブルズ・ホールディングス社(GRHI)を設立した。 このパートナーシップは、持続可能なエネルギー・ソリューションへの地域投資の拡大を反映したもので、グリーン技術に対するニッケルの需要をさらに後押しするものである。

欧州:ドイツ、ノルウェー、フランスの急成長

欧州は、再生可能エネルギーと電動モビリティへの移行が拍車をかけ、世界市場で2番目に急成長している地域である。 欧州連合(EU)の2050年のカーボン・ニュートラル目標と欧州グリーン・ディールにより、特に電気自動車(EV)やエネルギー貯蔵システム向けのニッケルリッチ電池の需要が大幅に増加している。 ドイツ、ノルウェー、フランスなどの国々は、政府の奨励策と消費者の需要の高まりに助けられ、EV移行を主導している。

さらに、ギガファクトリーや戦略的原材料提携など、EUのバッテリー・バリューチェーンへの投資が、この地域のニッケル市場の成長を牽引している。 ユミコアのような企業は、Niのリサイクル技術を進歩させ、循環型経済を推進し、一次ニッケル資源への依存を減らしている。 このような取り組みにより、欧州は世界市場の未来を形作る重要なプレーヤーとして位置づけられている。

国別インサイト

フィリピン -フィリピンはニッケル輸出国のトップクラスで、主に加工用の原鉱を中国に輸出している。 ミンダナオ島とパラワン島には豊富なニッケル鉱床があり、大きな貢献をしている。 しかし、採掘作業が森林伐採や汚染につながることもあるため、この産業は環境問題に直面している。 規制政策が変動する中、世界のニッケル生産における同国の役割は進化し続けている。

ロシア -ロシアは世界有数のニッケル生産国で、ノリリスク・ニッケルが主要事業を運営している。 ロシアはシベリアの広大な鉱床の恩恵を受けており、高品質のニッケルが採掘される。 ロシアは精製にも力を入れており、欧州とアジアへの主要供給国となっている。 しかし、制裁措置などの地政学的緊張は、将来的に市場の安定と国際貿易を混乱させる可能性がある。

オーストラリア -オーストラリアは世界市場の主要プレーヤーであり、大量のニッケル採掘に貢献している。 オーストラリアは、伝統的な採掘と新しい採掘技術の両方を通じて、ニッケル生産を多様化してきた。 ニッケル電池の生産における提携など、ク リーンエネルギー転換への投資も、同国の地位を押し上 げている。 オーストラリア政府も、鉱物探査に有利な政策で産業の成長を支援している。

カナダ -カナダには、主にオンタリオ州とケベック州に、世界で最もグレードの高いニッケル鉱床があります。 EV用バッテリーの需要増加に伴い、カナダのニッケル産業は国内外の需要を満たすために拡大している。 同国の安定した政治環境と確立された鉱業インフラは、ニッケル探鉱・生産にとって魅力的な投資環境を提供している。

ブラジル -ブラジルは、特にカラジャス地域にかなりのニッケル埋蔵量を保有している。 ブラジルのニッケルは高品質で知られ、その大部分をヨーロッ パとアジアに輸出している。 しかし、ブラジルのニッケル部門は、物流のボトルネックや地域社会の懸念に関連する課題に直面している。 にもかかわらず、ブラジルは埋蔵量が多く、 生産コストが競争力があるため、重要なプレーヤーであり続けてい る。

中国 -中国は世界最大のニッケル消費国で、特に急拡大しているEVおよびステンレス鋼産業向けである。 生産ではなく、加工、精製、消費において、世界市場の重要なプレーヤーである。 電池生産に牽引された中国の高純度ニッケル需要は、世界のサプライチェーンを再構築し、その戦略的備蓄は市場価格に影響を及ぼしている。

フィンランド – フィンランドは、ケヴィツァ鉱山などの採掘事業を行っている、欧州の重要なニッケル生産国である。 同国はまた、バッテリー用に高水準のニッケル精製にも注力しており、欧州のグリーン転換における重要なプレーヤーとなっている。 フィンランドの安定したガバナンスと持続可能性へのコミットメントは、ニッケル投資、特にEVメーカーにとって魅力的な場所となっている。

ニッケル 市場 セグメンテーション分析

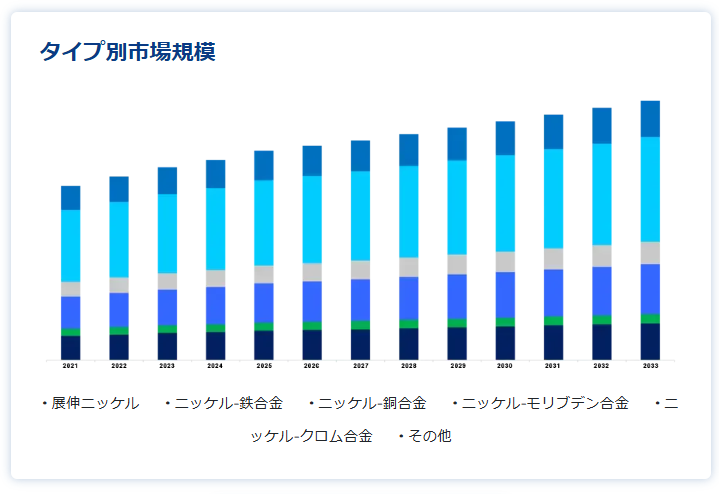

タイプ別

ニクロム合金は、その汎用性と高温・酸化環境下での性能により、世界市場を支配している。 航空宇宙産業や自動車産業、特にガスタービン、ジェットエンジン、排ガス制御システムなどの需要が伸びており、この分野は安定した成長が見込まれている。 これらの合金が発電所の部品や熱交換器に使用される再生可能エネルギーへのシフトが、その関連性をさらに高めている。 さらに、アディティブ・マニュファクチャリング(3Dプリンティング)の進歩は、複雑な高性能部品の製造にニッケルクロム合金の使用を増加させ、市場での地位を確固たるものにしている。

用途別

ステンレス・スチール部門は、建設、産業機械、運輸に幅広く使用されていることから、世界市場を支配している。 中国やインドなどの新興市場における急速な工業化と都市化は、政府が大規模なインフラ・プロジェクトに投資しているため、ステンレス鋼の需要を促進している。 さらに、成長する自動車産業や食品加工産業 は、耐食性と衛生的特性からステンレス鋼に依存して いる。 炭素排出削減への世界的な取り組みが強まる中、ソーラーパネルのフレームや風力タービンなどの再生可能エネルギー・インフラにおけるNi含有ステンレス鋼の需要は拡大すると予想され、ニッケル市場におけるNi含有ステンレス鋼の重要性は確固たるものとなっている。

ニッケル市場のセグメント

タイプ別(2021-2033)

鍛造ニッケル

ニッケル-鉄合金

ニッケル銅合金

ニッケル-モリブデン合金

ニッケルクロム合金

その他

用途別 (2021-2033)

ステンレス鋼

バッテリー

合金製造

電気めっき

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のニッケル市場規模分析

9. 北米のニッケル市場分析

10. ヨーロッパのニッケル市場分析

11. APACのニッケル市場分析

12. 中東・アフリカのニッケル市場分析

13. ラタムのニッケル市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***