非感染性黄斑浮腫治療の世界市場:薬剤タイプ別、投与経路別、適応症別、流通チャネル別、地域別(2024年~2034年)

| 本レポートでは、2024年から2034年までの世界市場における各種薬剤の動向を詳細に分析しています。以下はその要約です。 まず、世界市場の展望として、需要と供給の動向、技術の進展、そして市場に対する分析と提言が提示されています。需要サイドでは、患者数の増加や新薬の開発が需要を押し上げる要因となっている一方で、供給サイドでは製造コストの上昇や規制の厳格化が影響を及ぼすとされています。 市場の概要では、市場の定義や分類が示され、対象とする範囲が明確にされています。また、市場の背景として、促進要因、阻害要因、機会、トレンドが考察され、シナリオ予測も行われています。楽観的なシナリオでは需要が高まると予想され、保守的なシナリオでは減少が見込まれるなど、さまざまな予測がされています。 さらに、薬剤タイプ別、投与経路別、適応症別、流通チャネル別の市場分析が行われており、それぞれの過去の市場規模や今後の予測が詳述されています。特に、抗VEGF薬やコルチコステロイドなどの薬剤が注目されており、経口投与や局所投与といった方法も分析されています。 地域別の市場分析も行われ、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分けて市場規模や成長トレンドが示されています。各地域における市場の魅力度や投資機会も考慮されています。 特に北米市場では、米国とカナダの薬剤タイプ別や投与経路別の市場シェアが分析され、各国における価格動向も詳しく述べられています。ラテンアメリカや西ヨーロッパについても同様の分析が行われ、各国の市場特性が浮き彫りにされています。 競合分析では、主要企業の市場シェアや戦略が詳述されており、アラガン社、アムジェン社、ファイザー、ノバルティスAGなどの企業が取り上げられています。これらの企業の製品ポートフォリオやマーケティング戦略が分析され、競争環境が明らかにされています。 最後に、調査方法や前提条件、使用された略語の説明があり、データの信頼性を確保するための背景が提供されています。 本レポートは、薬剤市場の全体像を把握するための貴重な資料であり、関係者にとって有益な情報源となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

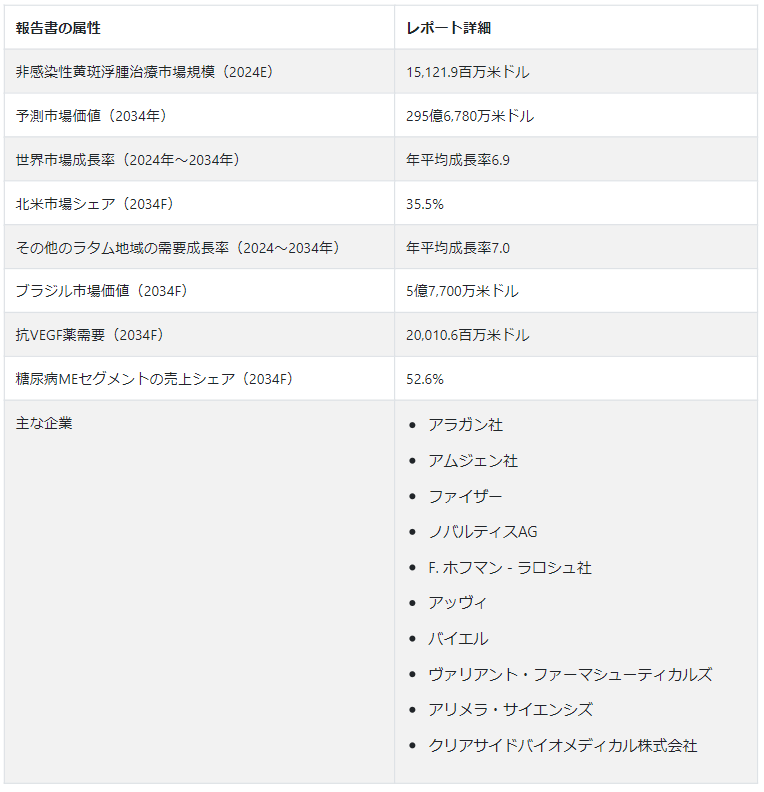

世界の非感染性黄斑浮腫治療市場は、2024年に151億2190万USドルの評価額を確保すると予測されています。 世界市場は 6.9% CAGRで増加し、2034年末までに295億6780万USドルの市場価値に達すると予測されています。

非感染性黄斑浮腫の市場規模は、パイプライン開発に起因する新興国での成長機会が期待されます。 非感染性黄斑浮腫の治療に有望な新薬候補を含む強固なパイプラインの開発は、市場成長を促進する重要な要因である。 有望な化合物で満たされたパイプラインは治療選択肢の未来を象徴しており、医薬品の承認を成功に導く臨床試験の進展は市場に大きな影響を与える可能性がある。

強固なパイプラインとは、様々な開発段階にある多様な治療選択肢の可能性を意味する。 多様化は非感染性黄斑浮腫の不均一性に対処するために不可欠であり、患者によって様々な治療アプローチに対する反応が異なる可能性があるからである。

多様な治療選択肢は医療従事者に介入のツールボックスを提供し、個々の患者の特徴に基づいた個別化された標的治療計画を可能にする。 新薬候補はしばしば革新的な作用機序をもたらす。 薬剤設計の革新と新規治療標的は、既存の治療法よりも効果的に非感染性黄斑浮腫の根本原因に対処できる可能性がある。

どの市場動向がメーカーに新たな機会をもたらすか?

「治療オプションの進歩が市場成長を促進する」。

継続的な研究により、非感染性黄斑浮腫をターゲットとして特別に設計された新規薬剤が発見・開発されることが多い。 その薬剤は、既存の治療薬と比較して、有効性が向上していたり、副作用が少なかったり、独自の作用機序を有していたりする。 例えば、新しい抗炎症薬、抗血管内皮増殖因子薬、あるいは黄斑浮腫の根本的な原因を調節することができる他の化合物などが検討されるであろう。

非感染性黄斑浮腫の根底にある分子および細胞メカニズムの解明が進むと、より標的を絞った治療法の開発が可能になる。 標的治療は、病態の原因となっている特定の経路や因子に対処することを目的としており、より効果的で効率的な結果をもたらす可能性がある。 標的を絞ったアプローチは、健康な組織への影響を最小限に抑え、副作用を軽減し、治療の全体的な安全性プロファイルを向上させる。

「成長見通しを加速する技術革新」。

診断技術や画像技術の進歩は、特に眼科領域において、ヘルスケアの状況を一変させる上で極めて重要な役割を果たしています。 非感染性黄斑浮腫の診断に応用された場合、技術革新は患者ケアに大きな影響を与え、市場成長に寄与するいくつかの利点をもたらす。

最先端の診断技術により、眼科医は非感染性黄斑浮腫の徴候を初期段階で発見することができる。 早期発見は迅速な介入を開始し、より重篤な病態への進行を防ぐために極めて重要である。

早期介入は、視力を維持し、黄斑への長期的な損傷を最小限に抑えるために不可欠であり、患者の全体的な生活の質にとって不可欠です。 光干渉断層計やフルオレセイン血管造影などの高度な画像診断技術は、黄斑と網膜層の高解像度で詳細な画像を提供します。 その精度の高さにより、医療従事者は黄斑浮腫の存在と程度を正確に評価することができます。

「認知度の高まりが大きく貢献する」。

非感染性黄斑浮腫および利用可能な治療オプションに関する医療従事者および患者の意識の高まりは、市場成長に大きく影響する重要な要因である。 認知度の向上は、早期発見、タイムリーな介入、治療計画の遵守率向上に寄与する。

医療従事者を対象とした啓発プログラムでは、非感染性黄斑浮腫の危険因子、症状、診断基準について教育することができる。 この知識により、定期的な眼科検診での早期発見が可能になる。 早期発見は、時宜を得た介入を開始し、病態のさらなる進行を防ぎ、視機能を維持するために極めて重要である。 認知度の向上により、医療従事者は黄斑浮腫のスクリーニングを眼科検診のルーチンに含めるようになっている。

非感染性黄斑浮腫とその治療選択肢に焦点を当てた継続的な医学教育プログラム、ワークショップ、会議は医療従事者に最新情報を提供し、ひいては患者管理と治療選択に関して十分な情報に基づいた決定を下す能力を高める。

非感染性黄斑浮腫治療の需要を抑制している要因は?

新しく革新的な治療法の開発には、多額の研究開発費がかかります。 製薬会社は臨床試験、規制プロセス、新規治療アプローチの探求に多額の投資を行い、これらのコストは最終製品の価格設定に反映されることが多い。

非感染性黄斑浮腫に対する先進的な治療法には、標的薬物送達システム、徐放性インプラント、または先進的な診断ツールなどの最先端技術が関与していることが多い。 このような技術を治療ソリューションに取り入れることは、製造コストや実施コストの上昇につながる可能性がある。

非感染性黄斑浮腫は、より一般的な健康状態に比べ、比較的少数の患者集団に影響を及ぼす可能性がある。 特定の治療法の潜在的な使用者数が限られているため、開発・製造費用を回収するための患者1人当たりのコストが高くなる可能性がある。

非感染性黄斑浮腫の治療法の中には、その希少性から希少疾病用医薬品の指定を受けているものもある。 この指定は製薬会社にとって一定のインセンティブをもたらすが、規模の経済がないために価格設定が高くなることもある。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

「政府の取り組みと支援が競争力を得る鍵」

政府の取り組みには、眼科分野の研究、特に非感染性黄斑浮腫のような症状を対象とした研究を支援することを目的とした資金提供プログラムや助成金が含まれることがよくあります。 研究資金は、科学者や製薬会社が研究を実施し、新薬を開発し、革新的な治療法を模索するための財政的支援となります。 科学的な理解を深め、新しい治療標的を発見し、より効果的な治療法の開発につながる臨床試験を実施するためには、財政的な支援が不可欠である。

政府機関は、希少疾患または希少疾病の治療薬に希少疾病用医薬品の指定を与えることが多く、これには特定の非感染性黄斑浮腫が含まれる場合があります。 希少疾病用医薬品の指定は、製薬会社が研究開発に投資する際のインセンティブとなるもので、税額控除、手数料免除、一定期間の市場独占権などが含まれる。 希少疾病用医薬品の指定は、患者数が限られている疾患に対する治療法の開発における技術革新を奨励するものである。

国別の洞察

Fact.MRは新たに発表した調査結果の中で、北米は2034年までに世界市場の35.5%シェアを占めると予測している。 製薬会社は患者支援プログラムを実施することで、治療をより身近なものにし、処方された治療に対する患者のアドヒアランスを向上させ、市場成長に貢献する可能性があります。

米国市場のシナリオは?

「糖尿病罹患率の高さが成長を促進」

米国は2034年までに北米市場の92.1%を占めると予測されている。 米国では糖尿病の有病率が高く、糖尿病黄斑浮腫は糖尿病の一般的な合併症です。 糖尿病患者の増加は、糖尿病黄斑浮腫をターゲットとした治療に対する需要を高めている。

米国は、高度な診断施設や専門の眼科医療センターなど、医療インフラが発達している。 このインフラは非感染性黄斑浮腫の早期発見、診断、治療を容易にし、市場の成長に寄与している。

画像診断や治療介入を含む眼科技術の継続的な進歩は、診断の正確性と非感染性黄斑浮腫治療の有効性を向上させる上で重要な役割を果たしている。

ブラジルにおける非感染性黄斑浮腫治療の需要を促進すると予測されるのは?

ブラジルは、2034年までにラテンアメリカ市場の58.8%シェアを占めると予測されている。 医療インフラと治療へのアクセスの改善に焦点を当てた政府のイニシアチブは、市場の成長を後押しする重要な役割を果たすことができます。 こうした取り組みには、医療施設への投資、啓発キャンペーン、治療費の助成などが含まれる。

高度な診断・治療設備を備えた専門の眼科医療センターの設立など、医療インフラの改善は非感染性黄斑浮腫の管理能力を高める。

非感染性黄斑浮腫のような疾患を含む目の健康に対する認識を高める取り組みが強化されれば、ブラジルの人々の早期発見と迅速な治療受診行動に貢献することができる。

ラテンアメリカの他の地域で非感染性黄斑浮腫治療の需要を促進すると予測されるのは?

ラテンアメリカは2034年までに19.8%の市場シェアを占めると予想されている。 現地の医療機関と世界的な製薬企業との連携により、先進的な治療法や治療オプションがラテンアメリカのその他の地域にもたらされ、利用可能な治療法の多様性が確保される。

遠隔医療やデジタルヘルスソリューションの導入は地理的障壁を克服し、遠隔地や十分なサービスを受けていない地域の非感染性黄斑浮腫患者に専門的な診察、診断、モニタリングへのアクセスを提供することができる。

非感染性黄斑浮腫治療に対する医療保険の適用と償還政策の改善は、経済的障壁を軽減し、これらの治療に対する患者のアクセスを向上させることができる。 地域における患者支援団体の関与は、非感染性黄斑浮腫に罹患した患者に対する認識、支援サービス、およびアドボカシーの向上に貢献することができる。

カテゴリー別インサイト

薬剤の種類に基づくと、非感染性黄斑浮腫治療の世界需要は抗VEGF薬セグメントで大幅に増加すると予測される。 抗VEGF薬は多くの場合、硝子体内注射によって投与されるため、他のいくつかの治療法と比べて非侵襲的な治療オプションとなり、侵襲性の低い手技を好む患者にとって魅力的である。

非感染性黄斑浮腫治療の売上に大きく貢献する薬剤タイプは?

抗VEGF薬セグメントは、2034年までに67.7%の市場シェアを占めると予測されている。 抗VEGF薬は、網膜の血管の異常な成長を阻害することで、黄斑浮腫を軽減する効果が実証されている。 このメカニズムは、非感染性黄斑浮腫に伴う視力の改善と症状の管理に役立ちます。

抗VEGF薬が広く受け入れられている背景には、確固とした臨床エビデンスの入手可能性と、試験や実際の使用から得られた良好な結果がある。 医療従事者は、治療方針を決定する際に、これらの薬剤の有効性と安全性を示すデータに頼ることが多い。

いくつかの抗VEGF薬は、非感染性黄斑浮腫の治療薬として薬事承認を取得している。 規制当局の許可が下りれば市場へのアクセスが容易になり、医療従事者はこれらの薬剤を安心して処方できるようになる。

非感染性黄斑浮腫治療薬の売上に大きく貢献する適応症は?

「糖尿病性MEが非感染性黄斑浮腫治療薬の需要を加速する見込み」

糖尿病性MEセグメントは、2034年までに世界市場の52.6%シェアを占めると予測されている。 糖尿病の世界的な有病率は増加しており、糖尿病黄斑浮腫を含む糖尿病合併症の発生率が高くなっています。 糖尿病人口の増加に伴い、DMEに対する効果的な治療法の需要も高まっています。

黄斑浮腫を含む糖尿病と視力合併症の関連性に関する意識の高まりは、スクリーニングプログラムの実施につながっています。 このようなプログラムによる早期発見は、糖尿病黄斑浮腫に対する治療選択肢の需要を促進する。

継続的な研究開発努力は、糖尿病黄斑浮腫の根本的なメカニズムの解明と標的療法の開発に焦点を当てている。 治療法の進歩がDME分野の成長に寄与している。

競争状況

非感染性黄斑浮腫治療薬業界の主要企業は、目標を達成するために多様な戦略を採用している。 そのアプローチには、技術革新の促進、製品ラインの厳格な品質管理措置の実施、戦略的パートナーシップの形成、サプライチェーン管理システムの最適化、製品や技術の一貫した進歩などが含まれる。

企業ポートフォリオ :

アラガン・ピーエルシー は、美容、眼科医療、中枢神経系、消化器系に注力していることで知られる世界的製薬企業である。 アラガンは眼科領域における主要なプレーヤーである。 アラガン社は、眼疾患の治療薬を含む医薬品の開発と販売に携わってきた。 非感染性黄斑浮腫に対する同社の注目すべき製品の1つに、黄斑浮腫を含む様々な網膜疾患の治療用の埋め込み型コルチコステロイドであるOzurdex(デキサメタゾン眼内インプラント)がある。

アムジェン は、革新的な生物学的製剤の開発・製造に注力していることで知られるバイオテクノロジー企業です。 アムジェン社のポートフォリオには眼科治療関連の製品も含まれる。

Allergan, Plc、Amgen, Inc.、Pfizer, Inc.、Novartis AG、F. Hoffman – La Roche Ltd.、AbbVie Inc.、Bayer AG、Valeant Pharmaceuticals Inc.、Alimera Sciences Inc.、およびClearside Biomedical, Inc.が市場の主要プレーヤーである。

非感染性黄斑浮腫治療市場調査の細分化

薬剤タイプ別 :

抗VEGF薬

副腎皮質ステロイド

免疫抑制剤

生物製剤

その他

投与経路別 :

経口

非経口

外用薬

適応症別:

非感染性ぶどう膜炎

糖尿病性ME

網膜静脈閉塞症 ME

流通チャネル別 :

病院薬局

小売薬局

オンライン薬局

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の非感染性黄斑浮腫治療市場の予測値は?

2024年の市場規模は151億2,190万米ドルに達すると予測されています。

2034年までの非感染性黄斑浮腫治療市場の予想CAGRは?

非感染性黄斑浮腫治療産業は、2034年までCAGR 6.9%で拡大すると予測されています。

2034年の非感染性黄斑浮腫治療市場の予測評価額は?

非感染性黄斑浮腫治療市場は、2034年には295億6,780万米ドルに達すると予測されています。

非感染性黄斑浮腫治療市場をリードすると予測される国は?

ブラジルがトップで、2034年までのCAGRは7.5%と予測される。

非感染性黄斑浮腫治療領域で支配的な製品タイプは?

抗VEGF薬が優勢で、2024年には68.0%のシェアを占めると予想されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Million)・数量(Unit Pack)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 薬剤タイプ別の世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 薬剤タイプ別の過去市場規模金額(百万米ドル)・数量(ユニットパック)分析、2019年~2023年

5.3. 薬剤タイプ別の現在および将来市場規模金額(百万米ドル)・数量(ユニットパック)分析と予測、2024-2034年

5.3.1. 抗VEGF薬

5.3.2. コルチコステロイド

5.3.3. 免疫抑制剤

5.3.4. 生物製剤

5.3.5. その他

5.4. 薬剤タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 薬剤タイプ別絶対額機会分析、2024年〜2034年

6. 投与経路別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 投与経路別の過去市場規模金額(百万米ドル)・数量(ユニットパック)分析、2019-2023年

6.3. 投与経路別の現在および将来の市場規模金額(百万米ドル)・数量(ユニットパック)分析と予測、2024年~2034年

6.3.1. 経口

6.3.2. 非経口

6.3.3. 局所

6.4. 投与経路別の前年比成長トレンド分析(2019年〜2023年

6.5. 投与経路別の絶対額機会分析、2024年~2034年

7. 適応症別の世界市場分析2019-2023年および予測2024-2034年

7.1. イントロダクション/主な調査結果

7.2. 適応症別の過去の市場規模金額(百万米ドル)・数量(ユニットパック)分析、2019年~2023年

7.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニットパック)分析・予測:適応症別、2024-2034年

7.3.1. 非感染性ぶどう膜炎

7.3.2. 糖尿病性ME

7.3.3. 網膜静脈閉塞症

7.4. 適応症別前年比成長トレンド分析(2019年〜2023年

7.5. 適応症別の絶対額機会分析、2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年、流通チャネル別

8.1. イントロダクション/主な調査結果

8.2. 流通チャネル別の過去市場規模金額(百万米ドル)・数量(ユニットパック)分析、2019~2023年

8.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)・数量(ユニットパック)分析と予測、2024年~2034年

8.3.1. 病院薬局

8.3.2. 小売薬局

8.3.3. オンライン薬局

8.4. 流通チャネル別前年比成長トレンド分析(2019年~2023年

8.5. 流通チャネル別の絶対額機会分析、2024年~2034年

9. 世界市場分析2019-2023年および予測2024-2034年、地域別

9.1. はじめに

9.2. 過去の地域別市場規模金額(百万米ドル)&数量(ユニットパック)分析、2019-2023年

9.3. 地域別の現在の市場規模金額(百万米ドル)・数量(ユニットパック)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Million)&数量(Unit Pack)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 薬剤タイプ別

10.2.3. 投与経路別

10.2.4. 適応症別

10.2.5. 販売チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 薬剤タイプ別

10.3.3. 投与経路別

10.3.4. 適応症別

10.3.5. 販売チャネル別

10.4. 主要項目

11. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニットパック)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 薬剤タイプ別

11.2.3. 投与経路別

11.2.4. 適応症別

11.2.5. 販売チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 薬剤タイプ別

11.3.3. 投与経路別

11.3.4. 適応症別

11.3.5. 販売チャネル別

11.4. キーポイント

12. 西欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニットパック)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 薬剤タイプ別

12.2.3. 投与経路別

12.2.4. 適応症別

12.2.5. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 薬剤タイプ別

12.3.3. 投与経路別

12.3.4. 適応症別

12.3.5. 販売チャネル別

12.4. キーポイント

13. 東欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニットパック)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 薬剤タイプ別

13.2.3. 投与経路別

13.2.4. 適応症別

13.2.5. 販売チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 薬剤タイプ別

13.3.3. 投与経路別

13.3.4. 適応症別

13.3.5. 販売チャネル別

13.4. 主要項目

14. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニットパック)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 薬剤タイプ別

14.2.3. 投与経路別

14.2.4. 適応症別

14.2.5. 販売チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 薬剤タイプ別

14.3.3. 投与経路別

14.3.4. 適応症別

14.3.5. 販売チャネル別

14.4. 主要項目

15. 東アジア市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニットパック)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 薬剤タイプ別

15.2.3. 投与経路別

15.2.4. 適応症別

15.2.5. 販売チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 薬剤タイプ別

15.3.3. 投与経路別

15.3.4. 適応症別

15.3.5. 販売チャネル別

15.4. 主要項目

16. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

16.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニットパック)動向分析、2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニットパック)予測、2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 薬剤タイプ別

16.2.3. 投与経路別

16.2.4. 適応症別

16.2.5. 販売チャネル別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 薬剤タイプ別

16.3.3. 投与経路別

16.3.4. 適応症別

16.3.5. 販売チャネル別

16.4. 主要項目

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 薬剤タイプ別

17.1.2.2. 投与経路別

17.1.2.3. 適応症別

17.1.2.4. 流通経路別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 薬剤タイプ別

17.2.2.2. 投与経路別

17.2.2.3. 適応症別

17.2.2.4. 流通経路別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 薬剤タイプ別

17.3.2.2. 投与経路別

17.3.2.3. 適応症別

17.3.2.4. 流通経路別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 薬剤タイプ別

17.4.2.2. 投与経路別

17.4.2.3. 適応症別

17.4.2.4. 流通経路別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 薬剤タイプ別

17.5.2.2. 投与経路別

17.5.2.3. 適応症別

17.5.2.4. 流通経路別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 薬剤タイプ別

17.6.2.2. 投与経路別

17.6.2.3. 適応症別

17.6.2.4. 流通経路別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 薬剤タイプ別

17.7.2.2. 投与経路別

17.7.2.3. 適応症別

17.7.2.4. 流通経路別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 薬剤タイプ別

17.8.2.2. 投与経路別

17.8.2.3. 適応症別

17.8.2.4. 流通経路別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 薬剤タイプ別

17.9.2.2. 投与経路別

17.9.2.3. 適応症別

17.9.2.4. 流通経路別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 薬剤タイプ別

17.10.2.2. 投与経路別

17.10.2.3. 適応症別

17.10.2.4. 流通経路別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 薬剤タイプ別

17.11.2.2. 投与経路別

17.11.2.3. 適応症別

17.11.2.4. 流通経路別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 薬剤タイプ別

17.12.2.2. 投与経路別

17.12.2.3. 適応症別

17.12.2.4. 流通経路別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 薬剤タイプ別

17.13.2.2. 投与経路別

17.13.2.3. 適応症別

17.13.2.4. 流通経路別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 薬剤タイプ別

17.14.2.2. 投与経路別

17.14.2.3. 適応症別

17.14.2.4. 流通経路別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 薬剤タイプ別

17.15.2.2. 投与経路別

17.15.2.3. 適応症別

17.15.2.4. 流通経路別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 薬剤タイプ別

17.16.2.2. 投与経路別

17.16.2.3. 適応症別

17.16.2.4. 流通経路別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 薬剤タイプ別

17.17.2.2. 投与経路別

17.17.2.3. 適応症別

17.17.2.4. 流通経路別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 薬剤タイプ別

17.18.2.2. 投与経路別

17.18.2.3. 適応症別

17.18.2.4. 流通経路別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 薬剤タイプ別

17.19.2.2. 投与経路別

17.19.2.3. 適応症別

17.19.2.4. 流通経路別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 薬剤タイプ別

17.20.2.2. 投与経路別

17.20.2.3. 適応症別

17.20.2.4. 流通経路別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 薬剤タイプ別

17.21.2.2. 投与経路別

17.21.2.3. 適応症別

17.21.2.4. 流通経路別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 薬剤タイプ別

17.22.2.2. 投与経路別

17.22.2.3. 適応症別

17.22.2.4. 流通経路別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 薬剤タイプ別

17.23.2.2. 投与経路別

17.23.2.3. 適応症別

17.23.2.4. 流通経路別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 薬剤タイプ別

18.3.3. 投与経路別

18.3.4. 適応症別

18.3.5. 販売チャネル別

19. 競合分析

19.1. 競争の深層

19.1.1. アラガン社

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. アムジェン社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. ファイザー

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. ノバルティスAG

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. F.ホフマン-ラロシュ社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. アッヴィ社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. バイエル

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. ヴァリアント・ファーマシューティカルズ

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. アリメラ・サイエンシズ

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. クリアサイドバイオメディカル社

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***