世界の非侵襲的出生前検査市場(2024年~2032年):製品別、技術別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

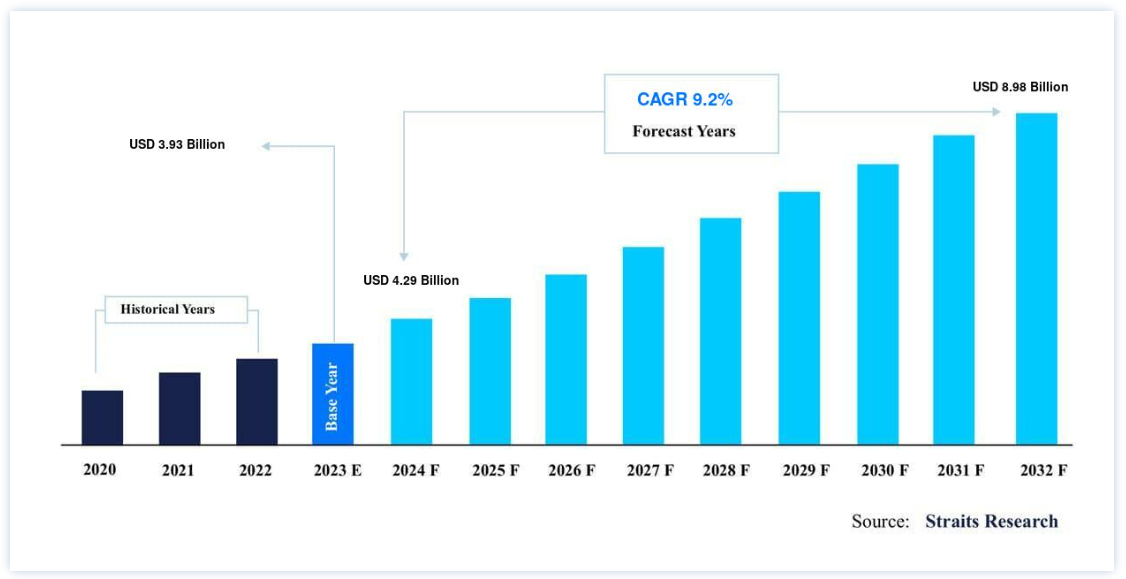

世界の非侵襲的出生前検査市場規模は、2023年に 39.3億米ドルと評価されました。 予測期間中(2024-2032年)に CAGR 9.2% で成長し、2032年までに 89.8億米ドルに達すると予測される。

非侵襲的出生前検査は、胎児の遺伝子異常を決定するために使用される手順である。 ダウン症候群、エドワーズ症候群、パタウス症候群などの遺伝子異常の有無を胎児にスクリーニングします。 妊婦の血液中に浮遊している小さなDNA断片をこの検査で調べる。 妊婦の血液を採取するだけでよく、胎児へのリスクがないため、非侵襲的とみなされている。

同市場では、技術改良への投資が盛んに行われている。 非侵襲的な技術に対する高い需要と、より良いソリューションを提供するためのメーカーによる技術的進歩は、今後数年間も上昇を続けると予想される。 例えば、GEヘルスケアはLOGIQ E9 XDclear 2.0超音波システムを発売し、北米放射線学会で25の新製品を展示した。 これらの製品は、世界中の臨床医と病院に性能の向上とより良い臨床結果を提供する。

非侵襲的出生前検査市場 成長要因

妊産婦年齢の上昇

世界中で母親の年齢が上昇し、発展途上地域で働く女性の数が増加していることが、市場の成長に大きく寄与している。 母親の年齢が上がるにつれ、赤ちゃんの遺伝的障害のリスクが高まり、その結果、小頭症、首が短い、斜め上向きの目、筋緊張の低下、心臓、腸、呼吸の問題などの異常が生じます。 時間が経つにつれて、ダウン症の子供が生まれる可能性が高くなります。 25歳で妊娠した場合、そのリスクはおよそ1,250分の1である。 40歳で妊娠した場合、その可能性はおよそ100分の1に上昇する。 年齢によって胎児の染色体異常のリスクを予測するのに役立つ出生前遺伝カウンセリングは、高齢女性の妊娠頻度が高まるにつれて需要が高まっている。 このことが、非侵襲的出生前検査事業の成長に拍車をかけている。

技術の進歩

新生児の遺伝子異常の早期発見において、高感度で正確な極めて洗練されたスクリーニング方法の開発は、多くの企業にとって継続的な優先事項である。 メーカー各社は、先進的で非侵襲的な出生前検査の開発に重点を置き、市場シェアを高めるために戦略的提携や協力関係を結んでいる。 染色体異常を発見するために、多くの国々が医療計画にスクリーニングを組み込んでいる。 これが非侵襲的出生前検査市場の上昇を加速させている。

市場抑制要因

政府規制

進歩にもかかわらず、非侵襲的出生前検査産業には、各国の政府による厳しい規制など、一定の成長制約があります。 規制の管理や倫理的な懸念は、予測期間を通じて非侵襲的出生前検査の世界市場を阻害すると予想される重要な要因である。 しかし、市場で活発な活動を続けるためには、メーカーは医療機器の規制基準に準拠した製品を作らなければならない。 この規制変更により、医療機器の承認に時間がかかりすぎ、機器の迅速な発明・開発が遅れている。 その結果、非侵襲的出生前検査市場は厳しい規制によって制限されている。

市場機会

新興国

予測期間中、中国、インド、メキシコのような新興国は、非侵襲的出生前検査業界にとってかなりの成長見通しを示すと予想される。 対象となる患者人口の多さ、医療施設の改善、公的医療支出の増加、最先端技術に対する認知度の向上などが、これらの市場の急成長に寄与している。 主要な市場参入企業は、早期診断・治療のニーズの高まりに対応し、市場成長機会を活用するため、これらの国々における製品の供給力と流通網を改善するために、提携、共同研究、事業拡大などの戦略に注力している。

地域別インサイト

北米が世界市場を支配

北米は非侵襲的出生前検査市場で最大の市場シェアを占めている。 胎児における染色体異数性の有病率の増加と非侵襲的出生前検査の採用の増加が、主にこの地域における業界の成長を推進している。 北米は、母親の年齢の上昇により市場をリードする可能性が高い。 例えば、CDCによると、2016年には、初産婦の約10%が35歳以上で出産している。 また、初産婦の平均年齢は2000年の24.9歳から2020年には28歳に上昇する。

アジア太平洋地域:最も高い年平均成長率を記録する最も成長著しい地域

アジア太平洋地域の非侵襲的出生前検査市場は、特にインドと中国において、妊娠中の栄養摂取不足による流産事例の増加、生殖能力の低下、妊産婦年齢の上昇を理由に、大きな成長が見込まれている。 中国は世界で最も希少疾患人口が多く、これらの疾患への対応が非常に困難である。 このような障害に直面した中国は、新生児スクリーニングプログラムや、先天性心疾患や白血病の乳幼児に対する医療費の払い戻しなど、希少疾患患者へのケアを強化するためのさまざまな取り組みを実施してきた。 NIPTは2010年から中国で使用されており、NIPT技術の大部分は米国企業によって生産されている。 中国は最も多くのサンプルを検査しており、米国の2倍以上、欧州の33倍である。

ヨーロッパは世界第3位の非侵襲的出生前検査市場になると思われる。 これは、同地域における妊産婦年齢の上昇に起因している。 例えば、ユーロスタットは2013年に、初産婦の約40.6%が30歳以上の年齢層に属していると報告している。 また、同年、40歳以上の女性の初産は約65,500人であった。 欧州では14カ国がNIPTを国策の一部としている。 ベルギーとオランダの2カ国だけがすべての妊婦にNIPTを実施しているが、他の大多数のヨーロッパ諸国は、初回スクリーニング後にリスクの高い女性にのみ実施している。

LAMEAは予測期間中に着実な成長が見込まれる。 これらの技術に関する認識不足とアフリカ諸国の貧弱な経済状況が、市場の着実な成長の要因である。 発展途上国では、出生前遺伝学的技術の利用しやすさは大きく異なる。 出生前ケア は、農村部や都市のスラム街など資源が乏しい地域では利用できない。 教育レベルが高く、所得が高く、保険に加入している患者は、その地域で非侵襲的出生前検査を利用する可能性が高い;

非侵襲的出生前検査市場のセグメンテーション分析

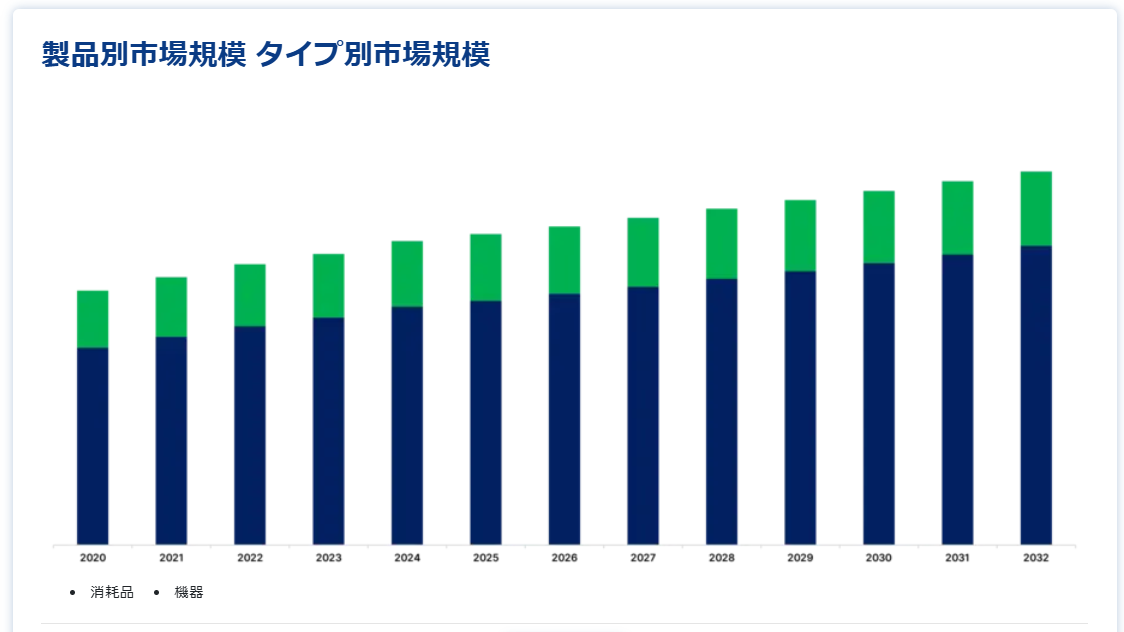

製品タイプ別

製品タイプ別では、各検査の実施に不可欠な役割を果たす消耗品が非侵襲的出生前検査(NIPT)市場を支配している。 消耗品には試薬、アッセイ、キットが含まれ、これらは検体を処理して正確な検査結果を得るために必要である。 NIPTのサイクルごとに新しい消耗品が必要となるため、消耗品の需要は反復的かつ継続的に生じている。 NIPT検査件数が世界的に増加するにつれて、消耗品に対する需要もそれに応じて増加する。 さらに、試薬の改良やより感度の高いアッセイなど、消耗品の進歩は検査の精度と信頼性を高め、NIPTのさらなる普及を後押ししている。 このように検査サイクルごとに消耗品が常に必要とされることと、検査精度を向上させる技術の進歩が相まって、市場での優位性を支えている。 遺伝子異常の早期発見のためにNIPTがより広く採用されるようになるにつれ、消耗品セグメントは堅調な成長を続けるだろう。

検査タイプ別

母体血漿中の無細胞DNA検査は、その高い精度と妊娠初期の染色体異常を検出する能力により、非侵襲的出生前検査(NIPT)市場において支配的な検査タイプである。 これらの検査は、母親の血液中を循環する胎児DNAの小さな断片を分析するもので、羊水穿刺のような従来の侵襲的な処置に代わる非侵襲的で安全な代替法を提供する。 超音波検査や生化学的スクリーニング検査とは異なり、cfDNA検査ではダウン症などの状態を高い感度と特異性で検出することができる。 その非侵襲的な性質は、早期かつ信頼性の高い結果を提供する能力と相まって、cfDNA検査を医療提供者と患者の両方にとって好ましい選択肢とし、市場における優位性を牽引している。

技術別

次世代シーケンシング(NGS)は、精度が高く、1回の検査で複数の遺伝的疾患を検出できることから、NIPT市場をリードする技術である。 NGSはより高い精度で胎児のDNAを詳細に分析できるため、トリソミーや微小欠失などの染色体異常を検出するのに適した方法です。 最小限のエラーで胎児ゲノムの詳細な洞察を提供するその能力は、NGSを出生前検査のゴールドスタンダードとして位置づけている。 NGS技術の採用が増加しているのは、速度を改善し、コストを削減し、検査のアクセシビリティを向上させる継続的な進歩によって支えられている。

アプリケーション別

用途別では、トリソミー検査が主流である。 トリソミーは余分な染色体の存在を意味し、トリソミー21(ダウン症候群)は出生前検査でスクリーニングされる最も一般的な疾患である。 トリソミーの高い有病率と、これらの状態が胎児の発育に与える重大な影響により、トリソミー検査の需要が高まっている。 トリソミーの早期発見は、妊娠中の十分な情報に基づいた意思決定と管理に極めて重要であり、NIPT市場におけるこのアプリケーションの隆盛に寄与している。 遺伝的疾患に対する認識が高まるにつれて、日常的な出生前ケアの一環としてのトリソミー検査の需要も高まっている。

エンドユーザー別

診断検査施設は、遺伝子検査の実施に特化したインフラと専門知識を有することから、NIPT市場における主要なエンドユーザーである。 検査施設は、NIPT結果の正確な分析に必要な高度な技術と熟練した人材を備えている。 検査施設は大量の検査を扱い、NIPTエコシステムの中心的存在となっている。 遺伝子検査の複雑さは、診断ラボが提供する精度と信頼性を必要とし、これが市場での優位性の一因となっている。 さらに、検査施設と医療提供者の連携により、効率的な検査とタイムリーな結果提供が保証され、主要エンドユーザーとしての役割をさらに確固たるものにしている。

非侵襲的出生前検査市場のセグメンテーション

製品 タイプ別 (2020-2032)

消耗品

インスツルメンツ

テクノロジー別(2020年~2032年)

次世代シーケンサー(NGS)

マイクロアレイ

ポリメラーゼ連鎖反応(PCR)

その他

用途別 (2020-2032)

トリソミー

微小欠失症候群

その他

エンドユーザー別 (2020-2032)

病院

診断ラボ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の非侵襲的出生前検査市場規模分析

9. 北米の非侵襲的出生前検査市場分析

10. ヨーロッパの非侵襲的出生前検査市場分析

11. APACの非侵襲的出生前検査市場分析

12. 中東・アフリカの非侵襲的出生前検査市場分析

13. ラタムの非侵襲的出生前検査市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***