世界の核医学市場(2025年~2033年):タイプ別、用途別、エンドユーザー別、その他

| 本レポートは、核医学市場に関する詳細な分析を提供しています。まず、エグゼクティブサマリーでは、核医学の重要性と市場動向の概要が示されており、さまざまな地域における市場の成長機会についても触れられています。 調査範囲とセグメンテーションでは、核医学に関連する製品やサービスのカテゴリーが明確に定義されており、地域別の市場セグメントが分析されています。市場機会の評価では、今後の成長を促進する要因や選択肢が検討され、特に新技術の導入や患者のニーズの変化が強調されています。 市場動向では、核医学の進化や新たな治療法の開発、放射線治療の拡大などが紹介され、これらが市場に与える影響について説明されています。また、規制の枠組みでは、各国の規制がどのように核医学に影響を与えるかが分析されています。 ESGの動向に関しては、環境、社会、ガバナンスに配慮した企業活動が市場において重要視されていることが述べられています。これにより、持続可能な医療の実現に向けた取り組みが進んでいることが強調されています。 次に、世界の核医学市場の規模分析が行われ、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカといった地域ごとの市場分析が続きます。それぞれの地域での成長要因や課題が分析され、特に北米市場の成長が目覚ましいことが指摘されています。 競合情勢においては、主要企業の戦略や市場シェアが検討され、競争環境が明らかにされています。市場プレイヤーの評価では、各企業の強みや弱み、今後の戦略が分析され、業界の競争力が評価されています。 最後に、調査方法や付録、免責事項が記載されており、調査の信頼性や使用された手法についての詳細が提供されています。このレポートは、核医学市場に対する包括的な理解を提供し、業界関係者にとって有益な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

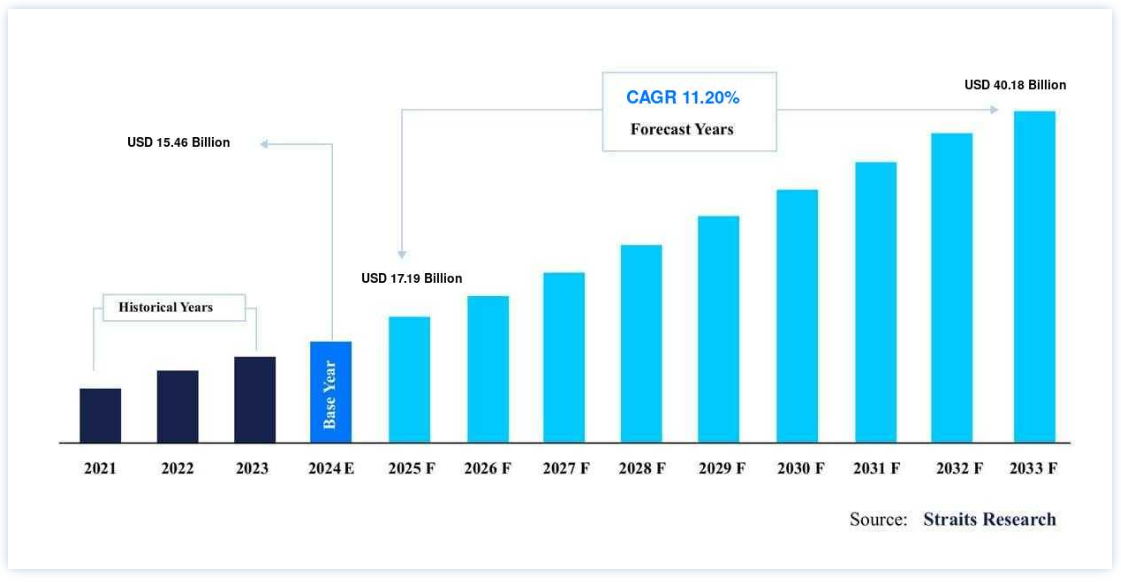

世界の核医学市場規模は2024年には154.6億米ドルと評価され、2025年には171.9億米ドル、2033年には401.8億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは11.20%で成長すると見込まれています。

慢性疾患の罹患率の上昇や技術の進歩などの要因が、2033年までの核医学市場の需要を大きく牽引しています。

核医学は、神経学、内分泌系、循環器系、消化器系、がんなどのさまざまな疾患の診断や治療に使用される放射性物質を専門とする学際的分野である。 放射性医薬品は、患者の体内に注入される放射性トレーサーで構成されている。 その後、ガンマ線が体内で放出され、単光子放出コンピュータ断層撮影法(SPECT)や陽電子放出断層撮影法(PET)を用いて画像が表示されます。 核医学は、従来の画像診断法と比較して、早期発見、正確な診断、さまざまな疾患の詳細な検査など、多くの利点を提供する。

放射性医薬品の分野における継続的な進歩は、がんの増殖、心停止における心筋灌流、重症肺炎における肺の換気、甲状腺機能亢進症における甲状腺および副甲状腺刺激、肝疾患における代謝イメージングなど、ミクロレベルの生理学的活動を研究するための実用的な洞察をもたらしている。 そのため、放射性医薬品と抗体、生物学的製剤、ペプチドとの結合体、標的薬物送達、投与量の最適化などを用いた次世代治療法の研究開発活動において、核医薬品が広く利用されている。

核医学市場の成長促進要因

慢性疾患の増加

世界的に、心血管疾患、癌、呼吸器疾患、神経疾患、代謝異常などの慢性疾患の有病率は、気になる速度で増加している。 リンパ腫研究財団によると、米国では毎年100万人以上がリンパ腫と診断され、子供と成人の間で最も多い癌である。 Global burden of diseasesによると、心血管疾患は主要な死因の一つであり、2018年には約1,800万人がCVDで死亡し、約3,500万人が心臓関連の病気に苦しんでいる。 テクネチウム-99mなどの核医学は、リンパ腫の場合に悪性リンパ球を排出する優勢なリンパ節の同定、虚血性心疾患の診断に使用される機能的心臓画像診断など、幅広い用途や医療診断手順で広く使用されているため、巨大な需要を目の当たりにしている。 同様に、ヨウ素131-ヨウ化ナトリウムとストロンチウム89-塩化物は、甲状腺機能亢進症、甲状腺がん、骨転移性悪性腫瘍の治療に使用される。

核医薬品の需要供給ギャップを埋める活動の増加

核医薬品の生物学的半減期は短く(1日未満)、これが市場の成長をある程度妨げている。 ちなみに、核医薬品の生物学的半減期とは、ある組織、臓器、体内で医薬品の濃度が全濃度の50%まで減少するのにかかる時間のことである。 例えば、テクネチウム99mは単光子放出コンピュータ断層撮影(SPECT)製剤に使用され、12時間以内に使用しなければならない。 同様に、陽電子放射断層撮影法(PET)に使用されるフッ素-18は、109分以内に使用しなければならない。 最後に、隠れた感染症を探すための白血球スキャンに使用されるインジウム111核医学の半減期はわずか99分である。

ここ数年、核医学の需要は、さまざまな疾患の診断や治療に広く応用されているため、大幅に急増している。 さらに、多くの市場プレーヤーが核医薬品の流通網を強化するための対策を講じている。 例えば、Jubilant Pharmaは、核医薬の安定的かつ長期的な供給を確保するために、米国に設立された多くの流通ネットワークと協力協定を締結した。 同様に、キュリウム・ファーマは核医薬品を世界中に届けるため、独自の物流・流通網の確立に多額の投資を行っている。 最近、ランテウス・メディカル・イメージング社は、Mo99放射性同位元素を使用するオンサイトテクネチウムジェネレーターを開発するため、マリンクロット社と提携した。 米国では、政府が核医薬の市場供給を促進するために積極的に取り組んでおり、2011年米国医療用アイソトープ製造法や米国原子力規制委員会など、いくつかの法律を制定している。 上記のすべての活動は、核医薬品の需要と供給のギャップを埋めることに成功しており、市場の成長をさらに後押ししている。

核医学市場の機会

核医学の技術的進歩

1990年代初頭、核医学の医療分野への導入は、他の医薬品に比べ黎明期にあった。 しかし現在では、腫瘍学や神経学の分野における診断や治療の進歩や改善により、需要と採用の勢いが増しており、市場関係者に新たな成長機会を提供している。 加えて、PET、SPECT、CT、MRI、その他の放射線モダリティなどの核医学イメージング技術における急速な技術進歩が、市場の成長に拍車をかけている。 例えば、SPECTスキャンにおけるガリウム67の使用は、リンパ腫の場合の検出感度を48%から89%に、慢性感染症の場合の検出感度を50%から80%に向上させた。 同様に、SPECTシステムにおけるテルル化カドミウム亜鉛検出器の開発は、冠動脈疾患の検出において、より少ない放射性同位元素の使用で、より優れた空間分解能と感度を提供している。

新製品の上市と強力な核医薬パイプライン

世界の核医学市場は、効率的な診断と治療に対する需要の高まりに対応するため、製品の上市を増加させ、R&D活動に多額の投資を行っている大手企業の存在によって統合されており、核医学市場の成長をさらに後押ししている。 例えば、2018年1月、Advanced Accelerator Applications社は、Lutathera®と名付けられた胃腸膵神経内分泌腫瘍の治療のための史上初のFDA承認ペプチド受容体核医学療法を発売した。 同様に、Norgine B.Vは、 乳がん、扁平上皮がん、頭頸部がんなど、さまざまながん治療における標的療法用に設計された、Lymphoseekと名付けられた次世代核医学を発売した。

地域別インサイト

北米が最大の市場シェアを占める

核医学市場で最大のシェアを占めるのは北米である。 この地域は、心血管疾患やがんに苦しむ膨大な人口を抱えている。 さらに、放射性医薬品が現地メーカーから容易に入手可能であること、様々な診断および治療手順における医師による核医学の受け入れ、技術の進歩が市場成長を促進している。 2018年、循環器疾患の罹患率の上昇、SPECTにおける新しいハードウェアおよびソフトウェア設計の開発、SPECTの高い採用率により、循環器アプリケーションセグメントが核医学の北米市場で最大のシェアを占めた。 米国がこの地域市場を支配している。 これは、テクネチウム(Tc 99m)のような様々な核医薬品や放射性医薬品の国内製造に注目が集まっているためである。 米国エネルギー省によると、米国では核医学画像診断の約80%が毎日テクネチウム99m(TC-99m)分子を使用している。 また、米国FDAは、アルファ線放出装置やラジウムRa223二塩化物注射を含む多くの核医薬品を前立腺がんの治療薬として承認している。 さらに、Medicare Diagnostic Radiopharmaceutical Payment Equity Act of 2019(2019年メディケア診断用放射性医薬品支払い公平化法)と呼ばれる新法案の導入により、様々な癌や重篤な神経疾患の治療のために、より精密で標的性の高い核医薬品を利用できるようになるだろう。 そのほか、患者スクリーニング需要の高まりや高性能医療診断機器の開発が市場成長を後押ししている。 しかし、カナダでは、カナダ原子力研究所(CNL)がテクネチウム-99 m(Tc-99m)の親同位体であるモリブデン-99(Mo-99)を処理する原子炉の機能を停止しており、これがさらに市場の成長をある程度抑制している。

欧州:急成長地域

欧州の核医薬品市場は、Tc-99 m、F-18、Ra-223、I-131、Y-90などの放射性同位元素の承認件数の増加により、著しい成長を遂げている。 Ra-223は骨転移のある去勢抵抗性前立腺がん(CRPC)患者に使用され、第2相臨床試験中である。 一方、I-131はバセドウ病と甲状腺がんの治療に使用され、第2相臨床試験中である。 ドイツが市場で最大のシェアを占めており、次いで英国、フランス、イタリア、スペイン、ロシア、その他の欧州諸国となっている。 この地域は、市場成長を促進するために新しい技術の開発に積極的に取り組んでいる政府の絶大な支援にも支えられている。 例えば、2019年1月、欧州地域開発基金とKansen voor’s West財団は、がん治療のための新しい核医薬を開発するためにFIELD-LAB NRGに767万米ドルをスポンサーした。

アジア太平洋地域では、核医薬品市場は、核医薬品に関する意識の高まり、がんや心血管疾患の有病率の増加、医療費の急増、SPECTやPETの用途の拡大が主な要因となっています。 がん指標によると、この地域では毎年約670万人が新たにがんを発症し、440万人が死亡していると推定されており、これが市場の成長をさらに後押ししています。 この地域の規制枠組みは、核医薬品の安全性と有効性を保証している。 例えばインドでは、核医薬品は原子力規制委員会(AERB)の承認を得ている。 中国では、国家食品薬品監督管理局(SFDA)、中国原子力庁(CAEA)、保健省(MOH)、国家環境保護局(SEPA)など複数の規制部門が、診断や治療用途に使用される核医薬品を承認している。 2018年8月、インドネシア国家原子力庁(BATAN)と国際原子力機関(IAEA)は、結核診断用の新しい核医学(99mTc-エタンブトール)を開発した。

南米は予測期間中に著しいペースで成長すると予想されている。 この背景には、核医学に対する需要の増加、慢性疾患の有病率の上昇、医療費の急増、認可の増加、技術の進歩などがある。 この地域は、革新的な治療法を開発するために研究開発活動に多額の投資を行っているブラジルやアルゼンチンのような主要市場貢献国の存在に支えられており、市場の成長をさらに後押ししています

中東は核医薬品市場で台頭しつつある。 アラブ首長国連邦(UAE)は、医療産業における急速な技術進歩と医療費の増加により、この地域の市場を支配している。 診断分野は、糖尿病、冠動脈疾患、骨転移、アルツハイマー病の有病率の増加により、最大の市場シェアを獲得すると予想される。 しかし、アフリカのシェアは最も低い。 これは、貧弱な医療産業、低医療費、心血管疾患や癌の有病率の上昇、認識不足、低支出力に起因している。

核医学市場のセグメント分析

診断用核医学が市場を支配する

世界の核医学市場は、種類と用途に区分される。

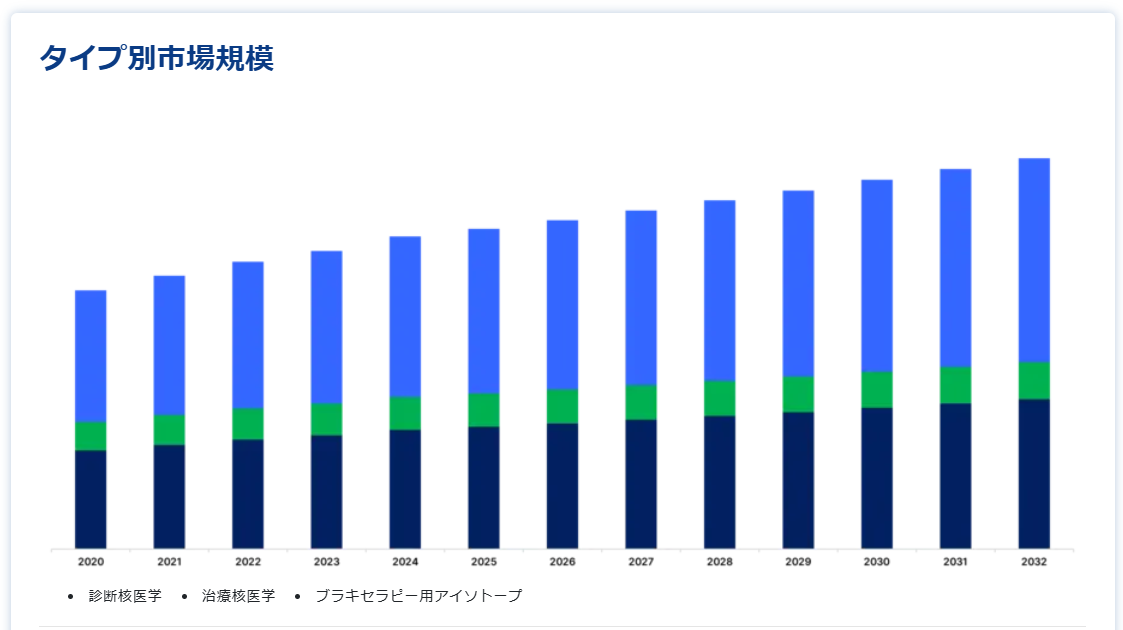

タイプ別

核医学市場は診断用核医学と治療用核医学に二分される。 診断用核医学分野が最大の市場シェアを占めており、予測期間中にかなりのペースで成長すると推定される。 この背景には、3D画像の撮影、装置の処理速度の高速化、作業の自動化など、診断用画像診断の進歩がある。 治療分野は、Ra-223、ヨウ素131、サマリウム153など、様々な腫瘍学や神経学的治療に使用される、がんや関連疾患の分野における標的療法の開発により、急成長が予測されている。

Tc-99m放射性同位元素の心臓病学、腫瘍学などでの採用が増加しているため、核医学が核医学市場で最大のシェアを占めている。 SPECT核医学市場は、用途別に循環器、腫瘍、神経、甲状腺、肺、その他に区分される。 循環器科市場は、多くの心臓イメージング手技に広く使用されていることから、予測期間中に大きな成長が見込まれている。

PETにおける核医薬品は、イメージングにおける高い精度と優れた解像度により、大幅な成長が見込まれている。 核医学PET市場は、腫瘍学、心臓学、神経学、炎症、その他に分けられる。 がん分野は、血液関連がん、乳がん、肺がん、腎臓がん、甲状腺がんなどのがん画像診断での使用が増加しているため、最も急成長している市場である。

核医学治療市場は、アルファ線療法、ベータ線療法、ブラキセラピーに分類される。 アルファ線療法は大きな成長が見込まれている。 これは、Ra-223ベースの製品の採用が増加していること、規制当局の承認や市場プレーヤーへのライセンス付与が迅速に行われていることに起因している。 治療用途では、前立腺がん治療が、その発生率と有病率の増加により、主要な市場シェアを獲得している。

ブラキセラピーは、がんを引き起こす細胞を破壊し、その悪性能力に損傷を与えるために、核医学を永久的または一時的に体内に設置する。 従来の放射線療法と比較して、ブラキセラピーは腫瘍に特異的な高線量の放射線を提供し、悪性組織や細胞を正確に破壊する。

核医学市場のセグメンテーション

タイプ別(2021-2033)

・診断用核医学

SPECT放射性医薬品

テクネチウム-99m

タリウム-201

ガリウム-67

ヨウ素-123

その他のSPECT放射性医薬品

PET放射性医薬品

その他のSPECTアイソトープ

PET放射性医薬品

F-18

Ru-82

その他のPETアイソトープ

・治療用核医学

アルファエミッター

Ra-223

ベータエミッター

ヨウ素131

イットリウム-90

サマリウム-153

ルテチウム-177

レニウム-186

その他のベータ線放出核種

・ブラキセラピー用アイソトープ

ヨウ素-125

パラジウム-103

セシウム-131

イリジウム-192

その他のブラキセラピー用アイソトープ

イリジウム-192

その他のブラキセラピー用アイソトープ

用途別(2021年~2033年)

・診断アプリケーション

SPECTアプリケーション

心臓病学

骨スキャン

甲状腺アプリケーション

肺スキャン

その他のSPECTアプリケーション

PETアプリケーション

腫瘍学

神経学

その他のPETアプリケーション

・治療用途

甲状腺の適応症

骨転移

リンパ腫

内分泌腫瘍

その他の適応症

エンドユーザー別(2021年~2033年)

病院

画像診断センター

学術研究センター

その他

モダリティ別 (2021-2033)

SPECT

PET

α-エミッター

ベータエミッター

ブラキセラピー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の核医学市場規模分析

9. 北米の核医学市場分析

10. ヨーロッパの核医学市場分析

11. APACの核医学市場分析

12. 中東・アフリカの核医学市場分析

13. ラタムの核医学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***