世界の栄養補助食品市場規模(2024~2032年):製品別(機能性食品、栄養補助食品、機能性飲料)、形態別、状態別、流通チャネル別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

栄養補助食品の市場規模

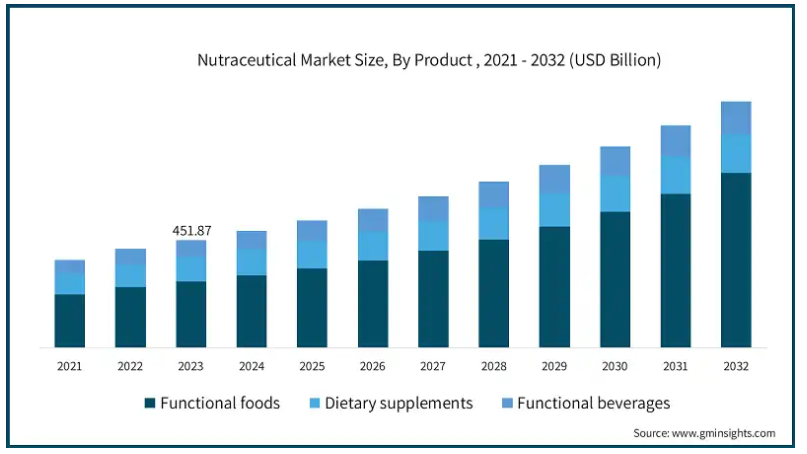

世界の栄養補助食品市場の2023年の市場規模は4,517億米ドルで、2024年から2032年までの年平均成長率は4.7%と予想されています。この成長の原動力は、健康とウェルネスに対する消費者の意識が高まり、予防医療の選択肢を求める人が増えていることです。栄養補助食品は、栄養と医薬品のブレンドであり、基本的な栄養を超えた健康上のメリットを提供し、疾病予防、健康維持、総合的な健康のために使用されます。

慢性疾患の有病率の上昇と人口の高齢化に伴い、機能性食品、栄養補助食品、その他の栄養補助食品の需要は増加すると予想されます。米国国立衛生研究所(National Institute of Health)の報告によると、慢性疾患は世界的な健康問題の主な要因のひとつであり、関連コストは2030年までに47兆ドルに達すると予測されています。さらに、天然成分やオーガニック成分を取り入れることは消費者の嗜好に合致し、市場の需要と成長をさらに後押しします。

栄養補助食品市場の成長は、健康意識の高まり、可処分所得の増加、予防医療への傾向の高まりによって促進されます。2024年3月、インドの2023~24年の一人当たり可処分所得は2.14ルピーに達すると予想。政府が発表したGDP改定値では、国民総可処分所得と国民純可処分所得の両方が調整されました。一人当たり可処分所得は前年の13.3%増に続き、24年度は8%増。一方、国民総可処分所得は、23年度の14.5%増に続き、24年度は8.9%増となる見通し。

糖尿病、心血管障害、肥満などの生活習慣病が増加する中、消費者は健康とウェルネスを管理する手段として栄養補助食品に注目しています。WHOの報告によると、世界で約4億2,200万人が糖尿病に罹患しており、そのほとんどが中低所得国で発症しており、この病気が直接の原因となって年間150万人が死亡しています。

また、天然成分やクリーンラベル製品に対する消費者の嗜好が、植物由来やオーガニックの栄養補助食品に対する需要を高めています。しかし、地域によっては規制のハードルや複雑な製品登録プロセスが市場拡大の課題となっています。また、国によって規制が異なるため、製品の承認が遅れ、市場参入が制限される可能性もあります。このような課題にもかかわらず、市場の前向きな成長軌道を支えているのは、継続的な製品革新と、オーダーメイドの健康ソリューションに対する旺盛な需要です。

栄養補助食品市場の動向

栄養補助食品業界は、個別化栄養の人気の高まりにより、2032年まで力強い成長が見込まれます。企業はテクノロジーと消費者データを活用して、特定の健康ニーズに合わせてカスタマイズされた栄養補助食品を製造しています。さらに、消費者が栄養補助食品の透明性と安全性を優先するため、合成添加物や保存料を使用しないクリーン・ラベル製品が支持されています。バイオテクノロジーの進歩により、プロバイオティクス、プレバイオティクス、アダプトゲンなどの新しい成分を取り入れることができるようになり、製品の革新が盛んになりつつあります。これらの成分は健康上の利点がますます認識されるようになっており、さまざまな層で栄養補助食品の採用を促進することが期待されています。

栄養補助食品市場の分析

製品に基づき、栄養補助食品産業は機能性食品、栄養補助食品、機能性飲料に分類。栄養補助食品分野は2022年に市場で大きなシェアを占め、2032年までに2,796億米ドルを創出する見込み。ビタミン、ミネラル、アミノ酸、植物性食品を含む栄養補助食品は、健康増進や疾病予防のために一般的に使用されています。特に都市部における健康志向の高まりにより、免疫力強化、エネルギー増強、体重管理のためのサプリメント利用が増加しています。さらに、消費者の年齢が上がるにつれて、関節サポート、認知健康、心臓血管の健康など、特定の健康上の懸念に対処するための栄養補助食品を求めるようになっています。このセグメントの企業は、さまざまな層の独自のニーズに対応するため、製品ポートフォリオの多様化に注力しており、セグメントの拡大に貢献しています。

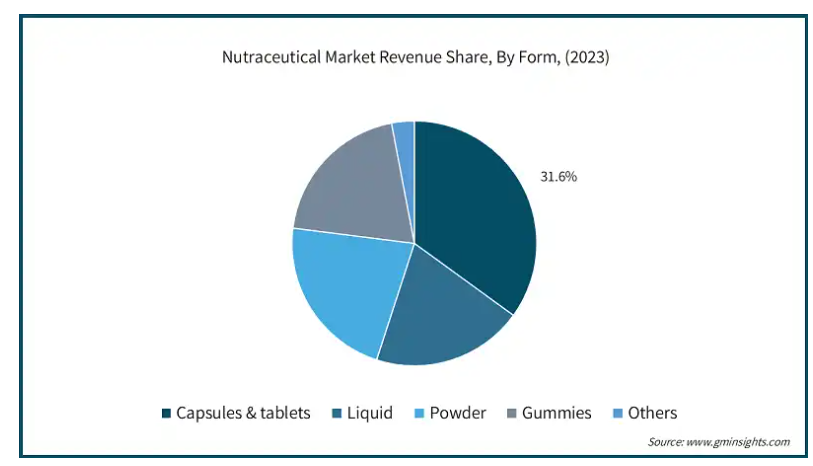

栄養補助食品市場は、形態によってカプセル・錠剤、粉末、液体、グミ、その他に分類されます。粉末ベースの栄養補助食品は、その利便性と汎用性の高さから、2024年から2032年にかけて4.7%以上の成長が見込まれています。粉末は飲料や食品に簡単に組み込むことができるため、錠剤やカプセルを使わずに栄養摂取量を増やしたい消費者にとって好ましい選択肢です。また、粉末は他の形態に比べて生物学的利用能が高く、投与量に柔軟性があります。アクティブなライフスタイルを追求する人々の増加に伴い、プロテインパウダー、グリーンスーパーフードブレンド、コラーゲンパウダーの人気が急上昇しています。さらに、粉末サプリメントのカスタマイズの可能性-消費者が様々な健康増進成分を混ぜて組み合わせることを可能にする-は、個別化栄養トレンドに合致しており、粉末栄養補助食品の需要を押し上げています。

北米は2023年に栄養補助食品市場シェアの38.3%を占め、2032年まで堅調なCAGRで成長すると予測されています。この地域の成長は、健康意識の高まり、予防医療への強い関心、可処分所得水準の高さによるところが大きい。北米では米国とカナダが主要市場であり、栄養補助食品は日常の健康習慣の一部として広く受け入れられています。アメリカの規制枠組みは、栄養補助食品に特定の健康強調表示を認めており、これが消費者の信頼と栄養補助食品の採用をさらに後押ししています。さらに、北米では高齢化が進んでおり、関節、認知、心血管の健康をターゲットとする栄養補助食品の需要が高まっています。同地域の成長見通しは、継続的な製品革新と、消費者が幅広い製品にアクセスできるよう整備された小売インフラによって強化されています。

栄養補助食品の市場シェア

これらの企業は、製品ポートフォリオを拡大し、消費者の進化するニーズに対応するため、研究開発に多額の投資を行っています。この分野では提携や買収も一般的で、各社は互いのリソース、流通チャネル、市場の専門知識を活用することができます。例えば、2022年7月、ネスレヘルスサイエンスは、成長する植物由来の栄養補助食品分野での製品提供を強化するため、植物由来のプロテインパウダー会社であるオルゲインの少数株式を取得しました。科学に裏打ちされた革新的な製品の開発に注力する大手企業は、拡大する市場の需要を取り込む態勢が整っています。

栄養補助食品市場の企業

栄養補助食品業界の競争環境には、以下のような有力企業が含まれます。

Nutramax Laboratories, Inc.

Charlottes Web

Kelloggs

Abbott

Agro Tech

Herbalife International of America, Inc.

Amway Corporation

Kraft Heinz

HempFlax Group BV

PepsiCo

Danone

Nestle S.A.

Zesty Paws

栄養補助食品業界ニュース

2024年4月、ネスレ・インディアとドクター・レディーズ・ラボラトリーズ・リミテッドは、インドおよび特定地域の消費者に革新的な栄養補助食品ブランドを提供することを目的とした合弁会社を設立することで合意したと発表しました。この提携により、ネスレ・ヘルスサイエンス(NHSc)のビタミン、ミネラル、ハーブ、サプリメントを含む栄養健康ソリューションのグローバルポートフォリオと、インドで確立されたレディ博士の商業的専門知識を組み合わせることになります。

この調査レポートは、栄養補助食品市場を詳細に調査し、2021年から2032年までの売上高(百万米ドル)を以下のセグメント別に予測・推計しています:

製品別

機能性食品

油脂

ビスケット&バー

ベビーフード

シリアル

パン

菓子類

その他

栄養補助食品

ビタミン&ミネラルサプリメント

プロバイオティクスサプリメント

CBDサプリメント

CBD食品

CBD飲料

CBDペット

ペット用サプリメント

栄養化粧品

プロテインサプリメント

その他

機能性飲料

エナジードリンク

スポーツドリンク

その他

形態別

カプセル・錠剤

液体

粉末

グミ

その他

症状別

スポーツ、エネルギー、体重管理

風邪・インフルエンザ・免疫力

胃腸の健康

関節の健康と炎症

糖尿病

皮膚・毛髪

その他

流通チャネル別

実店舗

薬局

Eコマース

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 代謝性疾患の有病率の増加

3.2.1.2 ニュートラシューティカルズ製品に対する意識の高まり

3.2.1.3 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制環境

3.2.2.2 偽造栄養補助食品の脅威

3.3 成長可能性分析

3.3.1 製品別

3.3.2 形状別

3.3.3 条件別

3.3.4 流通チャネル別

3.4 規制ランドスケープ

3.5 ポーター分析

3.6 PESTEL分析

第4章 競争環境

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 製品別市場規模・予測(百万米ドル)

5.1 主要トレンド

5.2 機能性食品

5.2.1 オイル

5.2.2 ビスケット&バー

5.2.3 ベビーフード

5.2.4 シリアル

5.2.5 パン

5.2.6 菓子

5.2.7 その他

5.3 栄養補助食品

5.3.1 ビタミン・ミネラル補給食品

5.3.2 タンパク質サプリメント

5.3.3 CBDサプリメント

5.3.3.1 CBD食品

5.3.3.2 CBD飲料

5.3.3.3 CBDペット

5.3.4 ペット用サプリメント

5.3.5 栄養化粧品

5.3.6 プロテインサプリメント

5.3.7 その他

5.4 機能性飲料

5.4.1 エネルギー飲料

5.4.2 スポーツ飲料

5.4.3 その他

第6章 栄養補助食品の市場規模および予測、形態別(百万米ドル)

6.1 主要トレンド

6.2 カプセル・錠剤

6.3 液体

6.4 粉末

6.5 グミ

6.6 その他

第7章 栄養補助食品の市場規模および予測、症状別(百万米ドル)

7.1 主要トレンド(症状別

7.2 スポーツ、エネルギー、体重管理

7.3 風邪、インフルエンザ、免疫

7.4 胃腸の健康

7.5 関節の健康と炎症

7.6 糖尿病

7.7 肌と髪

7.8 その他

第8章 栄養補助食品の市場規模および予測:流通チャネル別(百万米ドル)

8.1 主要動向(流通チャネル別

8.2 ブリック&モルタル

8.3 薬局

8.4 Eコマース

8.5 その他

第9章 栄養補助食品の市場規模および予測、地域別(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

第10章 企業プロフィール

10.1 Kelloggs

10.2 Agro Tech

10.3 Kraft Heinz

10.4 Nestle S.A.

10.5 Abbott

10.6 PepsiCo

10.7 Herbalife International of America, Inc

10.8 Amway Corporation

10.9 Danone

10.10 Nutramax Laboratories, Inc.

10.11 Zesty Paws

10.12 HempFlax Group BV

10.13 Charlottes Web

*** 本調査レポートに関するお問い合わせ ***