世界の眼インプラント市場(2025年~2033年):製品別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

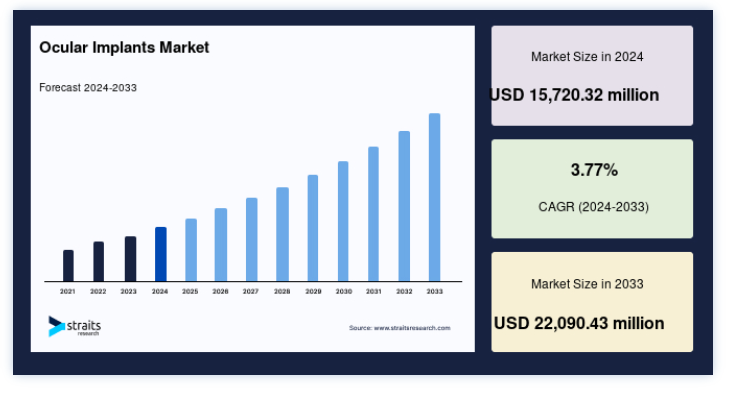

眼インプラントの世界市場規模は、2024年に157億2,032万米ドルと評価され、2025年の164億2,778万米ドルから 2033年には220億9,043万米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は3.77%である。

眼インプラントは、眼球の構造や機能を置換または支持し、視力を改善したり、特定の眼科疾患に対処するために設計された医療機器である。 これらのインプラントは、白内障、緑内障、網膜剥離など、様々な眼疾患の治療に重要な役割を果たしています。

眼科インプラント市場は、眼科疾患の有病率の上昇と世界的な高齢化人口の増加により、大きな成長を遂げています。 さらに、座りがちな生活習慣や加工食品の摂取といった現代的なライフスタイルが、目に関連する健康問題の増加に寄与しています。

もう1つの重要な要因は糖尿病患者の増加で、糖尿病性網膜症が急増し、高度な眼科治療が必要になることが多い。 このような要因から、眼用インプラントは視力強化や深刻な眼疾患の管理に効果的なソリューションを提供するため、需要は拡大すると見られている。

眼インプラント市場動向

幹細胞と再生医療の融合

幹細胞を用いたインプラントは、損傷した眼球組織を再生して視力を回復させるもので、重篤な眼疾患の治療に画期的なアプローチを提供するものである。 これらのインプラントは、幹細胞の再生能力を利用し、機能不全に陥った網膜や角膜などの眼球細胞を修復したり、置き換えたりする。 この画期的な技術は、角膜失明や網膜変性疾患など、これまで治療不可能であった病態に対処できる大きな可能性を秘めている。

例えば、2024年11月、News Medical & Life Sciencesによると、The Lancetに掲載された最新の研究で、幹細胞インプラントが角膜幹細胞欠損症患者の視力回復に役立つことが明らかになった。

幹細胞治療の進歩に伴い、これらのインプラントは視力治療を一変させ、世界中の何百万人もの患者の治療成績を改善する可能性がある

低侵襲ソリューションの採用増加

眼科手術における低侵襲ソリューションの採用が増加している背景には、合併症を減らし、患者の転帰を改善する必要性がある。 このような高度な技術により、眼科器具を正確に埋め込むことができるため、周辺組織への外傷が少なく、術後の問題のリスクも低くなります。

眼科医も患者も、従来の外科的アプローチと比較して回復時間が大幅に短縮されるため、これらの方法を好んでいます。 この傾向は、手術器具やインプラントの設計が進歩し、低侵襲手術がより安全で効果的になったことでさらに拍車がかかっている;

例えば、2024年3月、フロリダ・アイ・スペシャリストが発表したブログによると、フロリダ・アイ・スペシャリストは、(低侵襲緑内障手術)MIGSまたは白内障手術中に原発開放隅角緑内障患者の眼圧を下げる装置であるiTrack Advanceを使用する北フロリダの最初の個人診療所である。

眼インプラント市場の成長要因

眼疾患の有病率の増加

緑内障、白内障、黄斑変性症、網膜障害などの眼疾患の有病率の増加は、市場成長を促進する重要な要因である。 このような眼に関連する疾患の増加は、高度な眼インプラントの需要を煽り、認知度の向上と革新的な技術も市場成長に寄与している。

例えば

2024年5月、米国疾病予防管理センターによると、40歳以上の米国人の約2050万人(17.2%)が片目または両眼に白内障を患っており、610万人(5.1%)が水晶体摘出手術を受けている。

同様に、世界保健機関(WHO)によると、2024年10月には、22億人以上の人々が近視または遠視の影響を受け、近視の子供や青少年の数は、2000年から2050年の間に世界で2億人増加すると予測されています。

医療ツーリズムの出現

医療ツーリズムの台頭は、眼インプラント市場の成長を大きく後押ししている。 先進国の患者は、眼インプラントを含む高度な手術を含め、手頃な価格でありながら質の高い眼科治療を受けるため、インド、タイ、メキシコといった国への旅行が増えている。

これらの国々は、費用対効果の高い治療オプション、最先端の医療施設、熟練した眼科医を提供しており、白内障手術、緑内障治療、その他の視力矯正手術を求める人々にとって魅力的な国となっている。

例えば、Karetrip.comが2024年10月に発表した記事によると、インドは高度な医療施設、熟練した外科医、手頃な価格の治療オプションにより、眼科手術の主要な目的地として浮上した。

さらに、待ち時間の短縮や最先端技術の利用が可能なことも、医療ツーリズムの人気上昇に貢献している。 この傾向は、特に医療観光産業が盛んな地域において、眼インプラントの需要を世界的に牽引している

市場抑制要因

眼インプラントの高コスト

眼インプラントや関連する外科手術の費用が高いことは、特に低・中所得層で広く普及する上で大きな障壁となっている。 高級眼内レンズ(IOL)、網膜プロテーゼ、緑内障ドレナージ装置などの高度なインプラントには、最先端の技術や生体適合材料が使用されることが多く、これが製造コストの高さの一因となっている。

例えば、Medical News todayによると、2023年2月、メディケアの2022年の支払いデータでは、眼科手術の平均費用は、手術を行う医療施設の種類にもよるが、1眼あたり1,808ドルから2,866ドルとなっている。

これらの費用は、専門的な手術機器と、これらの手術を行うための高度な訓練を受けた眼科医が必要なため、さらに上昇し、治療費全体を押し上げています。

眼インプラント市場の機会

小児眼科医療の進歩

より小さな眼内レンズやカスタマイズされた緑内障ドレナージ装置など、小児に特化したインプラントデザインの進歩は、小児特有の解剖学的要件に対応している。 この進歩は、小児眼科医療において早期診断と早期介入が重視されるようになってきたことと一致している。 さらに、眼疾患に早期から対処することの重要性に対する保護者や医療提供者の意識の高まりが、こうしたソリューションに対する需要を促進している。

例えば、2024年3月にIndian Journal of Ophthalmology Case Reportsに掲載された研究では、虹彩嚢癒着が密集している小児患者に対して眼内レンズ(IOL)を溝内に設置する新しい技術が紹介され、若年患者のニーズに合わせた進歩が強調された。

地域別インサイト

北米: 市場シェア37.23%の圧倒的地域

北米は、眼に関連する疾患の効果的な治療のための最先端技術の採用をサポートする、確立された高度な医療インフラによって、世界の眼インプラント市場で主導的な地位を占めている。 この地域は、緑内障、白内障、加齢黄斑変性症などの眼疾患の有病率が高いという利点があり、革新的な眼科ソリューションに対する大きな需要を生み出している。

さらに、著名な組織や医療機器メーカーの強固な存在が、低侵襲手術技術や生体適合性の高いインプラント材料など、新時代の技術への継続的な革新と投資を促進し、患者の転帰を向上させている。

アジア太平洋地域: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、インド、中国、日本などの国々における眼障害の発生率の上昇に牽引され、予測期間中に最も速いCAGRを記録すると予想されている。 目の健康に対する意識の高まりと、視力障害治療のための眼インプラントの採用拡大が、この成長の主な要因である。

例えば、2024年10月現在、角膜失明症はインドにおける視力喪失の主な原因であり、年間20,000~25,000件の新たな症例が報告されています。 このような有病率の上昇により、効果的な治療オプションの必要性が高まっており、この地域における眼インプラントの需要をさらに押し上げている。

各国の洞察

世界の眼インプラント市場は、世界中でダイナミックな成長と多様化を経験しており、各地域がこの変革的な分野の進歩に独自に貢献しています。

米国 米国は、その先進的な医療インフラと眼科研究への多額の投資に支えられ、世界市場をリードしています。 同国はまた、眼に関連する疾患の有病率も高い。 例えば、JAMA Ophthalmologyによると、2022年には米国で推定422万人の成人が緑内障に罹患し、149万人が視力に影響を及ぼしている。 このような患者数の増加が、この地域における高度な眼インプラントに対する需要の増加に寄与している。

ドイツ ドイツは、その強力な医療システム、最先端の治療オプション、および堅牢な研究施設によって、欧州の眼インプラント市場における主要なプレーヤーです。 人口の高齢化と白内障の罹患率の上昇が、眼インプラントの需要をさらに押し上げている。 ドイツでは年間約55万件の白内障手術が行われており、これらの症状に対処するための高度なインプラント技術へのニーズが高まっている。

英国 英国市場は、国民保健サービス(NHS)のインフラが充実しているため、多くの国民が眼疾患治療にアクセスできる利点がある。 例えば、2024年10月に製薬会社Apellisが実施した調査によると、英国の成人2000人の参加者の半数以上が、今後10年間に何らかの形で視力喪失に悩まされる可能性があることが明らかになった。

中国 膨大な人口を抱える中国は、主に視力障害と失明の発生率の上昇により、眼インプラント市場で急速な成長を遂げている。 IAPB Vision Atlasによると、中国では2020年に約890万人の失明症例が発生します。 同国では高齢化が進み、医療へのアクセスが増加しているため、様々な視力関連障害を治療する眼インプラントの需要が高まっている。

インド – インドの眼インプラント市場は、医療技術の進歩と、白内障の大きな負担に直面している同国の高い人口に牽引され、急速に拡大しています。 2024年6月現在、インドでは1,200万人以上が白内障に罹患しており、視力障害の最も一般的な原因の1つとなっている。 このような患者数の増加が、視力を回復し生活の質を向上させる最新の眼インプラント・ソリューションの需要に拍車をかけている。

日本 – 日本は人口の高齢化と技術の進歩が市場の成長を後押ししており、眼インプラントのリーダーである。 2024年11月の画期的な成果では、大阪大学の研究者らが、完全な失明を治療する世界初の幹細胞療法を実施し、辺縁幹細胞欠損症(LSCD)患者の視力を回復させた。 この技術革新は、眼インプラント技術を進歩させ、視力関連疾患の治療選択肢を改善する日本の役割を強調するものである。

カナダ カナダの眼インプラント市場は、最先端の治療へのアクセスを保証する質の高い医療制度と公的資金によるプログラムから恩恵を受けています。 緑内障と白内障の有病率の上昇に伴い、眼用インプラントの需要が高まっている。 2024年の調査によると、カナダ人の65%が白内障を認知しており、53%が緑内障を認知している。

セグメント分析

世界の眼インプラント市場は、製品、用途、エンドユーザーに区分される。

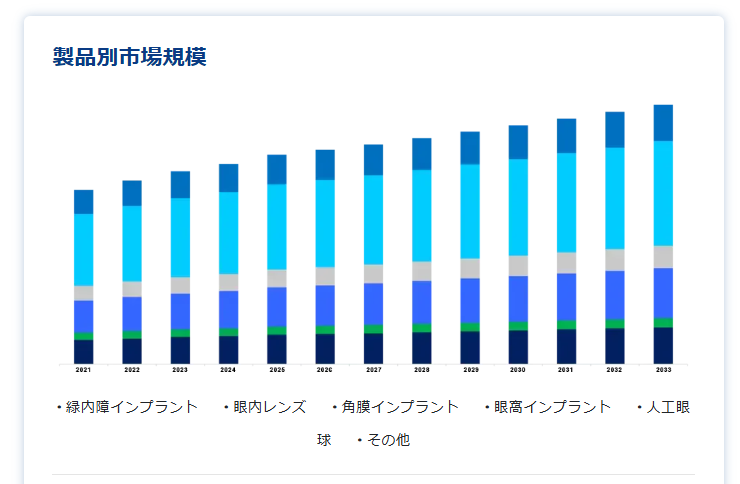

製品別

緑内障インプラント分野が最も高い市場収益で市場を独占。

緑内障インプラントは、視力低下の主な原因である緑内障の世界的な有病率の高さによって、現在最大のシェアを占めています。 これらのインプラントは房水の新しい排出経路を作り、眼圧(IOP)を下げ、視神経のさらなる損傷を防ぐ。 緑内障は最も一般的な眼疾患の1つであり、特に高齢化社会の中で、効果的な緑内障インプラントの需要は増加の一途をたどっており、市場の成長と技術革新に大きく貢献している。

例えば、2024年9月、国立医学図書館によると、緑内障は世界で7000万人以上に影響を与え、約10%が両眼の完全失明を経験する

アプリケーション別

緑内障手術セグメントが最大の市場収益を占める。

緑内障手術が眼インプラント市場を支配しているのは、緑内障疾患を患う患者の眼球内の眼圧を下げる手術の実践が増加しているためである。 緑内障は、緑内障手術の需要に起因する人口の失明を引き起こす主な要因であり、眼インプラント市場の成長につながっている。

さらに、緑内障の治療や管理に関わる高度な技術が、緑内障疾患の手術需要を牽引している。

例えば、2024年12月、Bausch + Lomb Corp.は、その関連会社の1つが、エキシマレーザーを使用して臨床的に検証された最初の低侵襲緑内障手術(MIGS)技術であるELIOS手順の背後にある会社であるElios Vision Inc.を買収したと発表した。

エンドユーザー別

病院が最も高いシェアで市場を独占。

緑内障、加齢黄斑変性症、白内障など眼に関連する疾患を患う患者の増加により、病院が眼インプラント市場を支配している。 病院は、様々な眼に関連する病気や症状を治療するための最新かつ革新的な技術を利用できるため、患者が治療を求めて訪れる医療システムの不可欠な部分である。

例えば、Centre For SightはLaxmi Eye Hospitalと提携し、マハラシュトラ州におけるプレゼンスを9センターに拡大した。 この提携はCentre For Sightの成長戦略に沿ったもので、15州40都市82センターのネットワークに加え、年間100万人以上の患者にサービスを提供している。 350人の医師と約2,700人のスタッフを擁するCentre For Sightは、全国で専門的な眼科医療を提供し続けている。

眼インプラント市場セグメンテーション

製品別(2021年~2033年)

緑内障インプラント

眼内レンズ

角膜インプラント

眼窩インプラント

眼補綴

その他

用途別 (2021-2033)

緑内障手術

眼形成術

ドラッグデリバリー

美容目的

加齢黄斑変性

エンドユーザー別 (2021-2033)

病院

眼科専門クリニック

クリニック

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の眼インプラント市場規模分析

9. 北米の眼インプラント市場分析

10. ヨーロッパの眼インプラント市場分析

11. APACの眼インプラント市場分析

12. 中東・アフリカの眼インプラント市場分析

13. ラタムの眼インプラント市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***